По закону компании, принимающие расчеты за товары, услуги или работы в виде наличных денежных средств, должны использовать в своей деятельности кассовые аппараты. При этом каждую операцию, зафиксированную с участием кассы, подтверждает бумажный чек, который содержит следующие данные: номер, дату и суть сделки, а также сумму, которая по ней прошла.

Все действия, произведенные за определенный промежуток времени при помощи контрольно-кассовой машины включаются в журнал кассира-операциониста.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

- Какие цели и задачи решает документ

- Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

- Надо ли ставить на учет

- Что это такое?

- Что грозит за отсутствие журнала кассира-операциониста

- Упрощенный порядок ведения кассы для малого бизнеса

- Особенности документа

- Для чего нужен кассовый журнал и как его ведение регулируется законом

- Требования при ведении журнала кассира-операциониста

- Требования к кассиру, который заполняет журнал

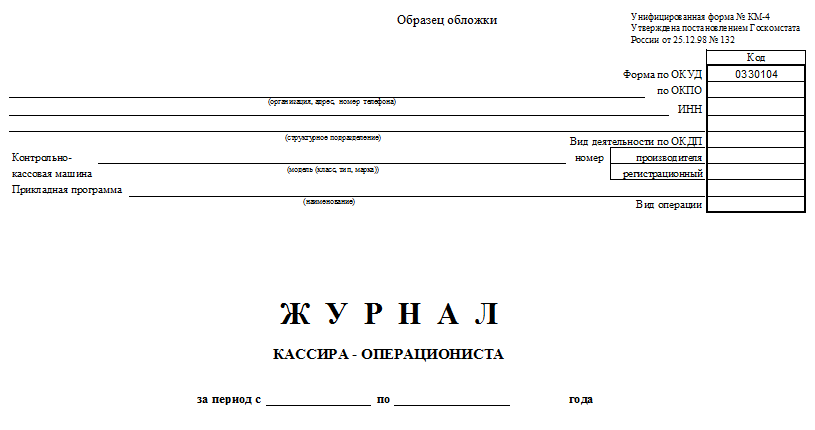

- Титульный лист

- Порядок заполнения журнала кассира-операциониста

- Особенности заполнения кассового журнала

- Образец документа

- Для чего необходим документ?

- После составления журнала

- Как заменить журнал?

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Читайте также: Дистанционные работники: полный справочник для кадровика и бухгалтера

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через кассу за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

О применении онлайн-касс плательщиками УСН читайте в этой статье.

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при работе с онлайн-кассой необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Какие документы необходимо оформлять при работе с онлайн-ККТ, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Форму журнала КМ-4 вы можете скачать на нашем сайте по ссылке ниже:

В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

Надо ли ставить на учет

Как и кассовый аппарат, журнал необходимо регистрировать в налоговых органах.

Даже первое заполнение журнала происходит единовременно с постановкой контрольно-кассовой машины на учет (инспектор пробивает чек с суммой в 1 руб. 11 коп. – это значение в дальнейшем не учитывается ни бухгалтерами, ни налоговиками).

Для того, чтобы инспектор не отказал в регистрации кассовой техники, одновременно с самим аппаратом и журналом необходимо предоставить еще ряд документов:

- заявление с просьбой о регистрации кассы;

- свидетельство юридического лица или индивидуального предпринимателя;

- паспорт ККМ;

- договор аренды торговой площади (если предприятие не имеет собственных квадратных метров);

- договор об обслуживании кассы, заключенный со специализированным центром и т.д.

Полный перечень бумаг можно уточнить в территориальной налоговой службе.

Что это такое?

По плану счетов предприятия все операции с кассой проводятся на 50‑м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ΚΟ‑4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы Κ‑1, либо в «Книге учета доходов и расходов».

В этих записях должно учитываться движение денежной наличности в операционных кассах предприятия, в конце рабочего дня регистрируемое для каждой из них в Журнале кассира‑операциониста, записи в котором ведет ответственный за это кассир. Они должны производиться чернилами или пастой синего цвета. Каждая из них должна заверяться подписями кассира, старшего кассира и руководителя предприятия.

На обложке журнала должны быть указаны:

Читайте также: Увольнение за прогулы — пошаговая инструкция 2021 года

- реквизиты предприятия или индивидуального предпринимателя;

- коды ΟΚΠΟ, ΟΚУД;

- данные ΚΚΜ;

- дата открытия журнала;

- сведения об ответственном за его ведение.

Когда применяется расчетно-платежная ведомость форма 49? Подробная инструкция содержится в статье по ссылке.

Как узнать коды статистики ИП? В статье содержится вся необходимая информация.

Журнал учета движения трудовых книжек , вы можете тут.

Журнал должен быть прошит, иметь постраничную нумерацию, подписи главбуха, руководителя предприятия, представителя налоговой инспекции и скреплен печатью предприятия. На последней странице должно быть зафиксировано общее количестве листов.

Когда необходим журнал – об этом рассказывается в видеоролике.

Что грозит за отсутствие журнала кассира-операциониста

Ведение журнала является требованием со стороны закона, поэтому инспекторы при выездных налоговых проверках обязательно смотрят на его наличие и содержание. За отсутствие журнала может последовать штраф (хотя эта мера воздействия в законе не прописана).

Следует отметить, что по этому поводу между представителями бизнеса и налоговиками нередко случались конфликты, доходящие до суда. И, как показала практика, административное наказание за то, что предприятие не вело журнал кассира-операциониста, в большинстве случаев с него снималось.

Упрощенный порядок ведения кассы для малого бизнеса

Упрощенный порядок кассовых операций установлен с 1 июня 2014. Согласно ему ИП и малые предприятия могут отказаться от оформления приходного и расходного ордера, а также не вести кассовую книгу. В их обязанности вменяется лишь оформление расчетно-платежных и платежных ведомостей при выплатах зарплаты физлицам или иных вознаграждений в наличной форме.

Кроме того, ИП и малые организации с численностью сотрудников до 100 человек и выручкой до 800 млн рублей в год могут не соблюдать лимит остатка денег в кассе. Но если ИП и малым организациям удобно вести кассовые документы, они вправе это делать.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом о. Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Читайте также: Порядок предоставления копии трудовой книжки сотруднику компании

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Для чего нужен кассовый журнал и как его ведение регулируется законом

В первую очередь использование кассовых аппаратов прописано в 54-ФЗ от 22.05.2003 года (последняя редакция — от 8 марта 2015 года). Что этот закон регламентирует:

- Определяет виды организаций, которые в обязательном порядке должны применять в своей деятельности контрольно-кассовые аппараты. (К ним не относятся ИП на «вменёнке» и ПСН, либо те, кто использует бланки строгой отчётности).

- Определяет регламент использования реестра содержащихся в технике данных.

- Определяет требования, которые применяются к предпринимателям и фирмам, использующим в своей работе кассовую аппаратуру.

- Обозначает права налоговых органов и проверяющих ККТ.

Журнал кассира-операциониста нужен, чтобы вести учёт наличных, поступивших от клиента и переданных в кассу фирмы или предпринимателя.

Все данные, полученные при ведении журнала будут учитываться, чтобы определить базу налогового обложения. В случае ИП — НДФЛ, а также налога при УСН. В случае юрлица — налога при УСН и прибыли. Также эти данные будут служить для организованного и упрощённого оборота средств при взаимодействии с покупателями (например, при возврате денежных средств за сданный товар).

Также данные из журнала часто привязываются к складской программе учёта. Это позволяет оперативно видеть уход товара и остатки.

Требования при ведении журнала кассира-операциониста

Прошивка. Возможны два варианта — либо прошивать листы, либо — весь журнал.

Подпись руководителя. Ставится на контрольном листе с расшифровкой. Когда фирма или предприниматель использует печать, то она ставится на подпись (должна попасть и на листок).

Нумерация. Номер ставится на каждом листе. При этом нет необходимости ставить номера страниц, достаточно нумеровать сами листы.

Запись в конце. Делается она на последнем листе, при этом часть попадает на контрольный листок. Запись должна звучать примерно так: «В журнале пронумеровано, прошнуровано и скреплено подписью (если есть печать, то пишем „и печатью“) такое-то количество листов». Естественно вместо «такое-то» пишем итоговую цифру количества листов.

Требования к кассиру, который заполняет журнал

- Писать чернилами тёмного цвета.

- Придерживаться хронологического порядка.

- Брать данные согласно Z-отчёту из ленты ККМ.

- Конечную сумму подсчитывать на калькуляторе (не самостоятельно).

- Использовать разные строки в журнале, если за день было снято два отчёта.

- Подписывать каждый день записи. Также это должен делать руководитель, либо другое лицо с полномочиями.

- Не имеет права на ошибки, затёрки уже написанного и исправления. Поэтому в случае, когда была допущена ошибка, запись зачёркивают. Правильные данные пишут рядышком, или чуть сверху. И обязательно указывают дату, когда исправления были сделаны. После того, как ошибка исправлена, снова ставится заверительная подпись кассира, который ранее эту ошибку допустил, а также руководителем.

Только в том случае, если исправления будут оформлены верно, наказания не предусматривается.

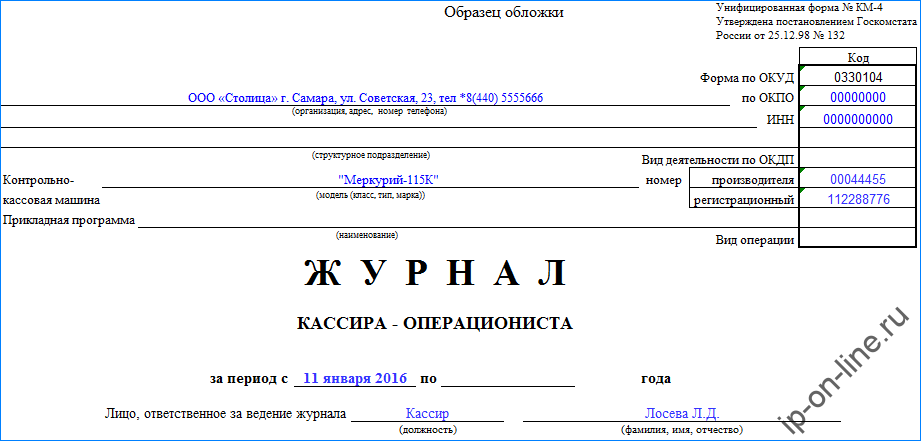

Титульный лист

Заполнять его нужно у нового журнала, как уже писалось выше, до того как вы будете сдавать его в пакете документов в ФСН. Указывать там нужно данные о фирме, а также информацию о ККМ, которую придётся взять их паспорта аппарата.

Также титульник должен иметь инфорацию о начале и окончании журнала. Указывается и ответственное за заполнение данных лицо. Стандартно этим лицом назначается кассир, который управляет ККМ.

Примечание: ответственность лица указывается и в его трудовом договоре. А в дополнение к нему подписывается документ о материальной ответственности назначенного сотрудника.

Порядок заполнения журнала кассира-операциониста

- Первая запись — проверочная сумма. Берётся она из нулевого чека, начинающего Z-отчёт и акт начала использования ККМ.

- Контрольная сумма — 1, 11 рублей — вписывается в столбец номер шесть.

- Остаток в конце смены также составит 1,11 рублей.

- В конце последующей рабочей смены аппарата кассиру нужно будет сократить сумму поступлений как раз на размер контрольной суммы.

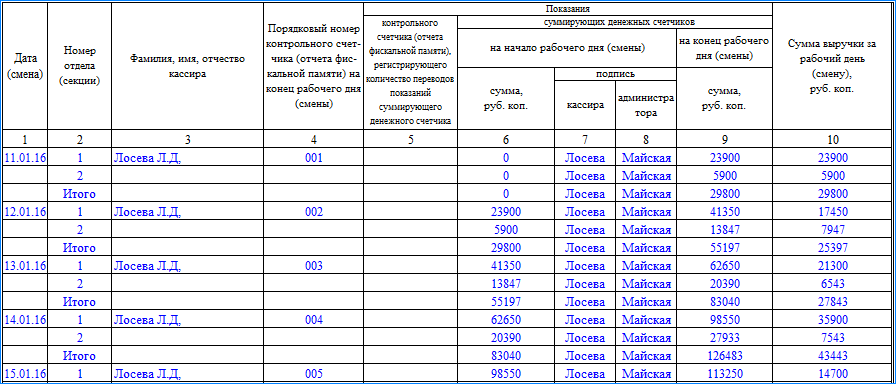

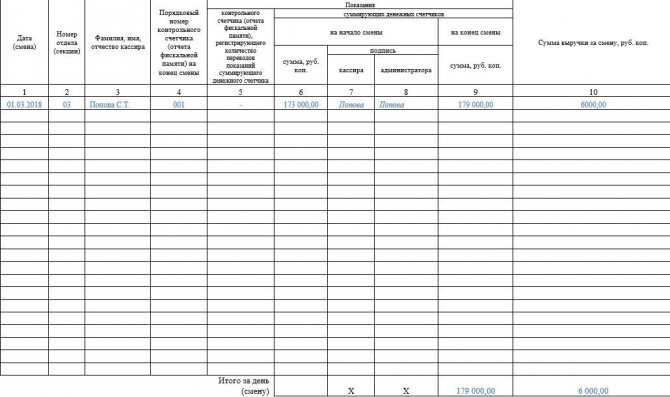

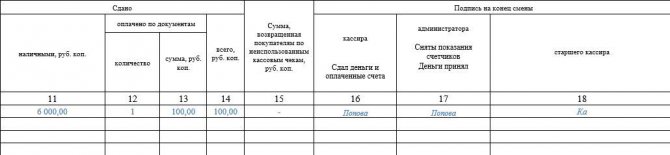

- Столбцы в кассовом журнале:

- Дата смены.

- Порядковый номер отдела или секции (не нужно вписывать, если нет разделения на секции).

- Фамилия заполняющего кассира с инициалами. Если журнал заполняется одним кассиром постоянно, можно вписывать только вначале страницы. В остальных строчках уже используется знак «-/-».

- Порядковый номер отчёта фискальной памяти ККМ. Брать его следует также из отчёта Z.

- Показания контрольного счётчика. Это значение обозначает количество совершённых продаж. Эту графу следует заполнять в случаях, когда кассовый аппарат отправляется в ремонт. Первые данные будут внесены сотрудником фирмы, которая осуществляет ремонт. В последующем кассир просто дублирует информацию. Чаще всего графа будет пустовать.

- Информация о нарастающем итоге, который выводится на начало смены.

- Подпись кассира.

- Подпись старшего смены, либо администратора.

- Информация накопительного счётчика на конец дня (отчёт-Z).

- Выручка за текущий день. Здесь требуется учитывать как наличные средства, так и суммы безналичного расчёта. Но вычитать при этом суммы возвратов, в случаях, когда они есть. Эту сумму можно рассчитать собственноручно, либо воспользоваться отчётом.

- Наличка, которая сдана в кассу фирмы. Чтобы определить цифру, нужно из суммы вырученных средств вычесть эквайринговый приход и возвратные суммы.

- Количество совершённых платежей совершённых с использованием документации.

- Сумма безналичной оплаты.

- Наличные средства, внесённые в кассу фирмы.

- Сумма возвратных средств по заявлениям покупателей

- Подписи кассира (столбец номер 16), администратора (17), руководителя (18).

Особенности заполнения кассового журнала

В случае возврата наличных

Основное, что нужно помнить — средства, которые получаются от клиента с использованием аппарата кассы уходят в кассу фирмы или индивидуального предпринимателя.А соответственно не хранятся дольше одно смены, и уж тем более не могут быть использованы в другую смену.

Поэтому, когда приходит клиент с желанием оформить возврат, нужно обязательно смотреть на истекший срок.Когда всё происходит в рамках одного кассового дня, то деньги за возврат кассир выдаёт из кассы ККМ. При этом оформляется акт по форме КМ-3.

В остальных случаях, когда покупатель приходит в другую кассовую смену, средства возвращаются только из кассы предприятия, а не ККМ.

Важные моменты:

- Клиент имеет полное право на возвращение товара, в случае если ему он не подошёл по одному из параметров (ассортимент, размер, цвет).

- Регламентирующий возвратные операции закон — «О защите прав потребителей».

- Существует перечень товаров, которые возврату уже подлежать не могут.

- Если клиент хочет вернуть денежные средства за товар, то ему следует написать заявление на имя руководителя фирмы. Далее у фирмы есть 14 дней, чтобы это заявление было рассмотрено, а деньги возвращены.

Образец документа

В начале документа, на титуле, пишется:

- наименование организации, ее адрес, а также (справа) коды: ОКУД, ОКПО, ОКПД, номер ИНН;

- ККМ, по которой ведется журнал: ее название (модель, марка), номера (производителя и регистрационный);

- период, в течение которого в журнал вписывались указанные в нем сведения;

- обозначить ответственного за формирование журнала работника.

Во вторую часть документа, в таблицу, вносятся по порядку:

- число-месяц-год заполнения, а также, если касса работает в две смены – номер смены;

- отдел (здесь можно поставить прочерки, если касса обслуживает один отдел, или вписать все номера отделов, в которые «уходили» чеки в текущую смену);

- ФИО сотрудника, сидящего за кассой;

- порядковый номер контрольного счетчика на время сдачи смены (т.е. порядковый номер Z-отчета – его вид зависит от модели ККМ);

- регистрируются значения: контрольного счетчика, суммы наличности, прошедшей через кассу с момента ее регистрации в госорганах, плюс — с приходом за текущую смену;

- тут же ставится подпись администратора и кассира (если это одно и то же лицо, то расписываться нужно в обеих ячейках);

- в последний столбец включается размер выручки за прошедший день.

Далее в бланк вписываются

- сумма, сданная наличностью,

- сумма, возвращенная покупателям в связи с тем, что кассовые чеки не были использованы,

- подписи ответственных лиц.

Для чего необходим документ?

В Журнале кассира‑операциониста регистрируется прохождение через кассовый аппарат предприятия денежной наличности. Это необходимо для учета выручки организации при ведении финансовой и налоговой отчетности, должно соответствовать приходу и расходу наличных денежных средств, учитываемых затем в главной кассовой книге и других документах. При любой проверке предприятия налоговыми органами в первую очередь изымается и проверяется кассовая документация.

Поэтому ведение этого журнала — ответственная и важная составляющая в хозяйственной и финансовой деятельности организации, требующая аккуратности и тщательности. Часто возникает вопрос: нужно ли индивидуальному предпринимателю вести такой журнал и кто должен это делать при отсутствии специально назначенного кассира? Ответ один — закон не разделяет учета кассовых операций с наличными деньгами в зависимости от формы собственности предприятия.

Таким образом, обязанность ведения такого журнала распространяется и на индивидуальных предпринимателей, а если нет выделенного для этого лица, заниматься им должен сам руководитель предприятия.

После составления журнала

Поскольку журнал является учетным документом, порядок его содержания и хранения определяется либо законом, либо внутренними нормативными актами организации. В отношении хранения документа в период его действия можно сказать одно — он должен находиться либо в отделе бухгалтерии, либо рядом с кассой в месте, недоступном для посторонних людей.

После того, как актуальность журнала истечет, его необходимо передать в архив предприятия, где он должен лежать не менее трех лет, затем его можно утилизировать с соблюдением процедуры, прописанной в законодательстве РФ.

Как заменить журнал?

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового. Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

Записи в новом журнале начинаются в последовательном по времени порядке, продолжающем старый. Также все суммы остатков из старого экземпляра переходят в новый. Поменять документ при желании можно по окончании календарного года, хотя это и необязательно.

Срок хранения журнала кассира операциониста вместе с другими бухгалтерскими документами равен 5 годам.

Если утерян журнал кассира операциониста, то необходимо вызвать техника из сервисного центра, который должен снять показания фискального отчета ΚΚΜ за период действия этого экземпляра журнала. На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Эта процедура законом нигде не предусмотрена, поэтому лучше предварительно обратиться к налоговому инспектору, курирующему предприятие, и уточнить все детали.