- Этапы процедуры ликвидации

- Уведомление ФНС о ликвидации

- Промежуточный ликвидационный баланс

- Этапы работы:

- Ликвидационный баланс должен быть нулевым или нет

- Образец протокола о ликвидации ООО

- Последствия составления нулевого и ненулевого балансов

- Ликвидационный баланс: образец заполнения

- Протоколы при ликвидации ООО: пояснения

- Последняя бухгалтерская отчетность

- Итоги

Этапы процедуры ликвидации

Для получения ответа на вопрос «Ликвидационный баланс должен быть нулевым или нет?» разберем несколько моментов, связанных с процедурой ликвидации предприятия.

В ст. 61–64 ГК РФ выделены этапы, которые должна пройти компания при ликвидации:

- Вынесение органом управления или единоличным собственником решения о закрытии предприятия.

- Информирование налоговой инспекции о вынесенном решении для изменения данных в ЕГРЮЛ.

- Утверждение специальной комиссии по ликвидации.

- Публичное сообщение о прекращении деятельности, например, через СМИ, на интернет-ресурсах.

- Проведение инвентаризации имущества и обязательств, принятие мер по истребованию дебиторской задолженности и извещение кредиторов о ликвидации юридического лица.

- Составление промежуточного ликвидационного бухгалтерского баланса.

- Окончательный расчет с кредиторами.

- Составление окончательного (итогового) ликвидационного баланса

- Распределение имущества юридического лица, оставшееся после удовлетворения требований кредиторов, его учредителям (участникам).

- Государственная регистрация результатов закрытия компании.

Итак, в процессе ликвидации может быть составлено несколько ликвидационных балансов: промежуточные и окончательный. При этом они не должны быть одинаковыми.

Подробнее о процедуре ликвидации читайте в статье «Порядок закрытия ООО — пошаговая инструкция».

Уведомление ФНС о ликвидации

После того, как решение о ликвидации принято, у компании есть еще три рабочих дня, чтобы послать в налоговую пакет документов от лица руководителя ликвидационной комиссии:

- уведомление Р15001, заверенное нотариусом;

- протокол собрания или решение учредителя о ликвидации.

Через 5 рабочих дней в ЕГРЮЛ должна появиться запись о том, что компания находится в процессе ликвидации.

Читайте также: Ликвидация юридического лица: пошаговая инструкция

Уведомлять о закрытии ПФР и ФСС больше не нужно, налоговая сама это сделает.

Промежуточный ликвидационный баланс

Составляется промежуточный ликвидационный баланс ликвидационной комиссией только после окончания срока предъявления требований кредиторами (п. 1 ст. 63 ГК РФ).

Промежуточный ликвидационный баланс должен содержать информацию:

- об имуществе ликвидируемой организации (на основании результатов инвентаризации);

- перечне требований, предъявленных кредиторами, и результатах их рассмотрения;

- перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Данные об имуществе должны быть подтверждены материалами инвентаризации (п. 27 ПБУ о бухучете и бухотчетности, утвержденное приказом Минфина РФ от 29.07.1998 № 34н). Как правило, перечень предъявленных кредиторами требований и результаты их рассмотрения ликвидационной комиссией приводятся в приложении к балансу, полученный документ пронумеровывается, прошивается и скрепляется печатью на обороте. Таким образом, исходя из требований к промежуточному ликвидационному балансу, можно утверждать, что нулевым он быть никак не может.

Промежуточный ликвидационный баланс утверждают учредители (участники) юридического лица или орган, принявший решение о ликвидации. В некоторых случаях промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом. Такой порядок предусмотрен п. 2. ст. 63 ГК РФ. Обратите, внимание, что не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

- суд принял к производству исковое заявление кредитора к ликвидируемому обществу, и решение по этому делу (иной судебный акт, завершающий производство по делу) еще не вступило в законную силу;

- в отношении ликвидируемого общества проводят выездную налоговую проверку, и итоговый документ по ней еще не вступил в силу.

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них подать уведомление в налоговый орган о составлении промежуточного ликвидационного баланса нельзя (подп. «б», «в» п. 4 ст. 20 закона «О государственной регистрации…» от 08.08.2001 № 129-ФЗ).

Несмотря на то, что в законе № 129-ФЗ нет прямого указания на обязанность сдавать промежуточный ликвидационный баланс в регистрирующий орган, сдать его необходимо, так как без промежуточного баланса окажется невозможной проверка достоверности ликвидационного баланса. А достоверность ликвидационного баланса является необходимым условием регистрации ликвидации организации.

Можно ли одним решением участника ООО утвердить и промежуточный и ликвидационный баланс и подать все документы в ФНС единовременно? Подробные разъяснения дали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно ознакомьтесь с рекомендациями.

Этапы работы:

- Подача в МИФНС №15 формы 15001 о начале ликвидации.

- Две публикации в Журнале «Вестник гос. регистрации».

- Сдача промежуточного ликвидационного баланса.

- Сдача ликвидационного баланса.

- Снятие с налогового учета.

- Вы свободный человек без фирмы и проблем.

Чем опасна самостоятельная ликвидация юридического лица без опыта

- Ошибки и недочеты в документах. Если данные в промежуточный и окончательный баланс внесены некорректно, налоговая вправе запросить разъяснения. В самом критичном случае процесс закрытия будет остановлен.

- Выездная налоговая проверка. Если внутренний аудит проведен с нарушениями, налоговый инспектор насчитает дополнительные налоги, штрафы, пени. Это займет время и увеличит расходы на добровольную ликвидацию ООО.

- Судебный процесс о банкротстве. Если компания не может рассчитаться с кредиторами собственными средствами, добровольное прекращение деятельности перетекает в процедуру банкротства. Это грозит директору и управляющим субсидиарной ответственностью.

Запишитесь на консультацию с юристом. Мы найдем оптимальный сценарий ликвидации компании и уменьшим затраты.

Головной офис расположен в красногвардейском районе Санкт-Петербурга. Заявки принимаются по СПб и Лен. области.

Ликвидационный баланс должен быть нулевым или нет

После того, как все расчеты с кредиторами завершены, составляется уже ликвидационный баланс, который также должен быть утвержден учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 6 ст. 63 ГК РФ). И здесь опять встает вопрос: «Ликвидационный баланс должен быть нулевым или нет»? Ответ на этот вопрос неоднозначный. Дело в том, что на настоящий момент не выработано единого методологического подхода, закрепленного в НПА, к порядку составления показателей окончательного ликвидационного баланса. Кроме того, ст. 63 ГК РФ не устанавливает первоочередности составления ликвидационного баланса перед распределением имущества между собственниками. В ней говорится только о том, что оба эти действия должны произойти после погашения кредиторки. Также затрудняет ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» то обстоятельство, что законодательно не урегулирован вопрос о правомочности ликвидационной комиссии самостоятельно принимать решение о распределении имущества, оставшегося после расчета с кредиторами, между участниками (учредителями).

В принципе правомочны обе позиции: и что он должен быть нулевым, и что может иметь показатели (кроме кредиторки).

Таким образом, если допустить, что ликвидационная комиссия правомочна распределять имущество, оставшееся после расчета с кредиторами, между акционерами и ликвидационный баланс может быть составлен после распределения имущества, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» положителен.

Если же считать, что решение о распределении имущества, оставшегося после расчета с кредиторами, принимают акционеры, и ликвидационный баланс должен содержать информацию о таком имуществе, то ответ на вопрос «Ликвидационный баланс должен быть нулевым или нет?» отрицателен.

Читайте также: Как закрыть ИП в 2021 году с долгами: все проще, чем кажется

В связи с неопределенностью законодательства по этому вопросу представляется, что обе изложенные позиции могут быть правомочны, хотя каждая из них имеет свои минусы.

О том, как может делиться имущество между участниками, читайте в материале «Как происходит распределение имущества при ликвидации ООО?».

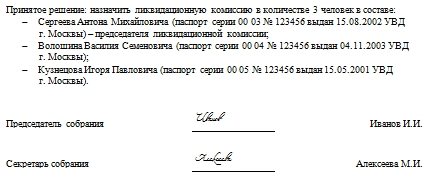

Образец протокола о ликвидации ООО

В существующем законодательстве не предусмотрена унифицированная форма этого документа. Тем не менее, существуют рекомендации по его составлению, выработанные на практике. Опираясь на них, компании самостоятельно разрабатывают свой бланк. Протокол должен быть подписан всеми участниками собрания, а за его ведение обычно отвечает секретарь. Среди участников заседания должны быть учредители, а также председатель и секретарь собрания.

Документ должен быть пронумерован в соответствии с правилами, принятыми в организации. В него должна вноситься вся информация о ходе собрания. В частности, указывается повестка дня, список присутствующих, принятое решение и его обоснование. В результате заседания может быть назначен ликвидатор. В таком случае он тоже должен присутствовать и заверить документ своей подписью. Сам процесс собрания регламентируется уставом предприятия. Стоит помнить, что протокол собрания является главным основанием для запуска процесса ликвидации предприятия. С ним уполномоченное лицо может обратиться в Налоговую службу для начала процедуры закрытия.

Обычно бланк включает в себя следующие разделы:

- Вступительный.

- Повестка дня.

- «Слушали».

- «Согласовано».

- Подписи участников собрания.

Вступительная часть включает в себя информацию о предприятии, его регистрационные данные, а также сведения о месте и времени проведения заседания и его участниках. Особое внимание при подготовке документа стоит уделить списку участников, поскольку он должен содержать не только ФИО лица, но его паспортные данные, должность и долю в уставном капитале.

В разделе «Повестка дня» перечисляются все вопросы, которые будут рассмотрены на заседании. Раздел «Слушали» предназначен для фиксации основных тезисов выступающих участников собрания. В разделе «Согласовано» указывается, с кем были согласованы решения, принятые на заседании. В конце документ заверяется подписями участников собрания.

Представленный план может служить каркасом для составления собственного бланка. В любом случае при его подготовке необходимо помнить, что чем детальнее этот документ, тем проще в дальнейшем будет пройти ликвидационный процесс.

Образец протокола собрания о ликвидации ООО представлен ниже.

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Ликвидационный баланс: образец заполнения

Ликвидационный баланс не имеет специально утвержденной формы. Он заполняется на бланке, который принят приказом Минфина РФ от 02.07.2010 № 66. При этом должно быть указано его название: промежуточный ликвидационный баланс или ликвидационный баланс. Такие рекомендации были приведены в письме ФНС России от 07.08.2012 № СА-4-7/13101.

На нашем сайте вы можете скачать форму бухгалтерского баланса «Заполнение формы 1 бухгалтерского баланса (образец)».

Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

Читайте также: 10 признаков бухгалтера, за которым стоят в очередь

О том, как заполнять бухгалтерский баланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Особых правил для составления промежуточного ликвидационного баланса (образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте) не установлено.

Протоколы при ликвидации ООО: пояснения

- Документы, предложенные выше для скачивания, разработаны юристами, которые имеют большой опыт в ликвидации ООО и компаний иных организационно-правовых форм.

- Образцы актуальны на 2021 год, подготовлены с учетом норм действующего законодательства. При заполнении также учтены требования регистрирующего органа в Москве. Рекомендуем уточнять наличие дополнительных требований в других регионах.

- Название организации, ФИО, номера и даты указаны в качестве образца. При этом, ориентировочно приведенные сроки реальны, если при регдействиях и публикациях не возникает задержек.

Гарантия соблюдения сроков ликвидации и правильности оформления документов – грамотное юридическое сопровождение процедуры. Если нет возможности самостоятельно ликвидировать организацию, лучше обратиться к специалистам.

Материал подготовлен сотрудниками для Ассоциации юристов и юридических компаний по регистрации, ликвидации, банкротству и судебному представительству.

Последняя бухгалтерская отчетность

И еще несколько слов о бухгалтерской отчетности ликвидируемого юридического лица. Особенности бухгалтерской отчетности при ликвидации приведены в ст. 17 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Отчетный год у ликвидируемой компании неполный. Начинается он, как обычно, с 1 января, а вот оканчивается датой, предшествующей дате внесения в ЕГРЮЛ записи о ее ликвидации. На дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица, составляется последняя бухгалтерская отчетность. Составляться она должна на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации общества. Таким образом, последняя бухгалтерская отчетность – преемник не предыдущей бухгалтерской отчетности, а ликвидационного баланса.

В подп. 9 п. 3 ст. 21 закона № 402-ФЗ сказано, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты. Но на сегодня такие стандарты не утверждены и порядок представления такой отчетности в какие-либо государственные органы не установлен.

Если вы решили ликвидировать АО, воспользуйтесь пошаговой инструкцией от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Итоги

Ликвидационный баланс может быть промежуточным и итоговым. Промежуточный вариант должен отражать сведения об обязательствах, имуществе и капитале организации, а также содержать перечень требований, предъявленных кредиторами, результатах их рассмотрения и перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией. Промежуточный ликвидационный баланс нулевым быть не может.

Итоговый ликвидационный баланс составляется после завершения расчетов с кредиторами и в нем статья «Кредиторская задолженность» должна быть равна нулю. Однозначного ответа на вопрос «ликвидационный баланс должен быть нулевым или нет» не существует. Ликвидационный баланс не имеет специально утвержденной формы и заполняется на бланке обычного бухгалтерского баланса.

Источники:

- Гражданский кодекс РФ

- Приказ Минфина России от 29.07.1998 N 34н

- Федеральный закон от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

- Приказ Минфина России от 02.07.2010 N 66н

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.