- КПП в платежках и декларациях крупнейших налогоплательщиков

- Постановка на учет

- Налоговые декларации

- Платежные поручения

- Что такое кпп, для чего он нужен, и есть ли он у ип

- kpp.jpg

- Похожие публикации

- Самые крупные налогоплательщики России

- Виды организаций

- Федеральный уровень

- Региональный уровень

- Критерии отнесения в 2021 году

- Список самых крупных налогоплательщиков

- Постановка на учет и последствия

- Взаимозависимость и лицензирование

- Особые ситуации

- Налоговый мониторинг

- Права и обязанности юридических лиц — крупнейших налогоплательщиков

- Крупнейший налогоплательщик

- КПП крупнейшего налогоплательщика: понятие и особенности постановки на учет

- Присвоение КПП обособленному подразделению

- КПП крупнейшего налогоплательщика: где посмотреть присвоенный код

- Критерии, по которым организация относится к крупнейшему налогоплательщику

- Структура кода

- В россии появится новый тип налогоплательщиков

- Кто станет основным налогоплательщиком?

- Что изменится для таких организаций?

- Какой КПП указывать в счет-фактуре?

- Где и как узнать свой или чужой КПП

- У организации два КПП, какой указывать?

- Что нужно знать о КПП

- Как расшифровать КПП?

- Как узнать КПП по ИНН — подробная инструкция

- Как определить КПП по ИНН организации при помощи сервиса Контур Фокус

- Как узнать КПП по ИНН организации при помощи сервиса Fira Pro

- Как узнать КПП по ИНН организации при помощи сервиса СКРИН@АСТРАЛ

- Как узнать код постановки на учёт по ИНН организации при помощи сервиса Unirate24

- Как узнать КПП по ИНН организации на сайте налоговой службы

- Что нужно знать про КПП?

- Как настроить СБИС

- КПП: когда присваивается и что означает

- КПП поможет определить, с кем вы имеете дело: с организацией или с ее филиалом

- Расшифровка КПП

- Пример расшифровки КПП

- Критерии для крупнейших налогоплательщиков в 2021 году

- Показатели финансово-экономической деятельности

- Федеральный уровень

- Региональный уровень

- Взаимозависимость и лицензия

- Обязанности юридических лиц

- Деятельность в России

КПП в платежках и декларациях крупнейших налогоплательщиков

Всем организациям — крупнейшим налогоплательщикам налоговыми органами присваивается как минимум два КПП: один — по месту нахождения организации, другой — как крупнейшему налогоплательщику. О том, какой КПП должны указывать такие организации в налоговых декларациях и платежных поручениях на перечисление налогов, ФНС России рассказала в письме от 13.08.2015 № АС-4-2/14242.

Постановка на учет

Любая организация, в том числе и относящаяся к крупнейшим налогоплательщикам, подлежит постановке на учет в налоговом органе по месту своего нахождения (п. 1 ст. 83 НК РФ). При этом ей выдается свидетельство о постановке на учет по месту ее нахождения по форме № 1-1-Учет, утвержденной приказом ФНС России от 11.08.2011 № ЯК‑7-6/[email protected]). В нем указываются ИНН и КПП организации, пятый и шестой знаки которого имеют значение 01.

Особенности учета в налоговых органах крупнейших налогоплательщиков установлены приказом Минфина России от 11.07.2005 № 85н (далее — Особенности). Согласно им крупнейшие налогоплательщики ставятся на учет в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам, которая выдает им уведомление о постановке на учет в качестве крупнейшего налогоплательщика по форме № 9-КНУ, утвержденной приказом ФНС России от 26.04.2005 № САЭ‑3-09/178 (далее — Уведомление). При этом организации присваивается еще один КПП, в котором первые четыре знака содержат код межрегиональной (межрайонной) инспекции ФНС России, а признак отнесения организации к крупнейшему налогоплательщику указывается в пятом и шестом знаках кода КПП, имеющих значение 50.

Кроме того, крупнейший налогоплательщик при наличии у него обособленных подразделений, недвижимого имущества, транспортных средств, расположенных не по месту его нахождения, ставится на учет в налоговых органах, на подведомственной территории которых находятся такие объекты и подразделения (п. 7 Особенностей). При этом ему присваиваются КПП по месту нахождения имущества (обособленных подразделений) (подп. 3, 5 п. 7 Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика, утвержденных приказом ФНС России от 29.06.2012 № ММВ‑7-6/[email protected]).

Итак, любой крупнейший налогоплательщик имеет как минимум два КПП: по месту нахождения организации и по месту регистрации в качестве крупнейшего налогоплательщика. А также у него могут быть КПП, присвоенные по месту нахождения имущества (обособленных подразделений).

Согласно ст. 80 НК РФ крупнейшие налогоплательщики все налоговые декларации представляют в налоговый орган по месту их учета в качестве крупнейших налогоплательщиков. Во всех декларациях есть поле для указания КПП. Возникает вопрос, какой КПП крупнейший налогоплательщик должен указывать в налоговых декларациях, а также платежных поручениях на перечисление налогов?

Налоговые декларации

В комментируемом письме налоговики указали, что в декларациях по налогам, администрируемым межрегиональной инспекцией ФНС России по крупнейшим налогоплательщикам, необходимо указывать реквизиты (КПП, наименование и код налогового органа) в соответствии с Уведомлением.

А по остальным налогам (по налогу на имущество, по земельному налогу, по транспортному налогу) в налоговых декларациях указываются реквизиты (ИНН, КПП, наименование и код налогового органа) по месту нахождения объекта, подлежащего налогообложению (то есть код налогового органа, который администрирует данный объект недвижимого имущества).

Из сказанного налоговиками можно сделать вывод, что в декларациях по налогу на имущество, транспортному и земельному налогам, заполняемых по имуществу, расположенному вне места нахождения организации, и по имуществу, находящемуся в обособленных подразделениях, должен проставляться КПП, присвоенный налоговым органом, на подведомственной территории которого находятся такие объекты.

Однако это расходится с правилами заполнения данных деклараций, а также с разъяснениями налоговиков, которые они давали ранее.

Так, в соответствии с п. 2.10 и подп. 1 п. 3.2 Правил заполнения декларации по земельному налогу, утвержденных приказом ФНС России от 28.10.2011 № ММВ‑7-11/[email protected], крупнейшие налогоплательщики указывают в декларации ИНН и КПП согласно Уведомлению, а код налогового органа — по месту нахождения участка. Таким образом, в декларации по земельному налогу, заполняемой по месту нахождения участка, должен указываться КПП, присвоенный организации по месту ее учета в качестве крупнейшего налогоплательщика (письмо ФНС России от 04.06.2014 № БС‑4-11/10563).

О том, что крупнейшие налогоплательщики должны указывать ИНН и КПП согласно Уведомлению, говорится и в п. 3.2.4 Правил заполнения декларации по транспортному налогу, утвержденных приказом ФНС России от 20.02.2012 № ММВ‑7-11/[email protected]

А вот в декларации по налогу на имущество такие налогоплательщики указывают КПП по месту уплаты суммы налога (п. 1.5 Порядка заполнения декларации по налогу на имущество, утвержденного приказом ФНС России от 24.11.2011 № ММВ‑7-11/895). Поэтому в декларациях, подаваемых в отношении сумм налога, подлежащих уплате в бюджеты субъектов РФ, в которых у организации имеются выделенные на отдельный баланс обособленные подразделения и объекты недвижимого имущества (находящиеся вне местонахождения организации и указанных обособленных подразделений), должны быть указаны КПП, присвоенные налоговыми органами по местонахождению указанных обособленных подразделений и объектов недвижимого имущества (письмо ФНС России от 12.09.2013 № БС‑4-11/16569).

Платежные поручения

В комментируемом письме налоговики указали, что в платежных поручениях на уплату налогов, администрируемых межрегиональной инспекцией ФНС России по крупнейшим налогоплательщикам, отражается значение КПП согласно выданному Уведомлению, а в платежных поручениях на уплату налогов, администрируемых налоговыми органами по месту нахождения организации, — значение КПП согласно свидетельству о постановке на учет юридического лица по месту нахождения организации.

Что такое кпп, для чего он нужен, и есть ли он у ип

Вместо него они используют в реквизитах личный ИНН и этой информации бывает достаточно для любых документов. Однако случаются ситуации, когда партнеры проявляют настойчивость и, невзирая на закон, настоятельно требуют указать в реквизитах договоров код причины постановки на учет. В этом случае, если все разумные доводы уже исчерпаны, некоторые предприниматели навострились составлять КПП самостоятельно.

Эта небольшая хитрость позволяет им заключать нужные сделки, однако не дает права вписывать КПП в официальные бумаги, требуемые для предоставления в государственные службы – здесь в этой графе ИП всегда обязаны ставить прочерк.

Для самостоятельного составления комбинации КПП предприниматели берут следующие данные:

- числовое обозначение региона, где зарегистрирован ИП;

- код налоговой службы, где происходила постановка ИП на учет (по месту проживания);

- наиболее распространенный номер кода, который обычно используется для юридических лиц при постановке на учет в налоговой: 001.

Читать дальше: Дата принятия решения арбитражного суда считается

Этих сведений обычно бывает достаточно для контрагентов и желаемые сделки оказываются заключенными. Таким образом, можно сделать вывод о том, что для юридических лиц КПП является важной частью реквизитов организации. Без этого номера они не имеют права проводить документооборот с партнерами по бизнесу и тем более передавать документы в контролирующие государственные структуры – госслужащие просто напросто не признают их действительными.

Межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам крупнейшему налогоплательщику присваивается новый код причины постановки на учет (КПП). Следовательно, крупнейшему налогоплательщику присвоены два значения КПП по основаниям, установленным НК РФ. Аналогичная точка зрения изложена в письме Федеральной налоговой службы от 02.08.2006 N ШТ-8-09/278 (смотрите также решение ВАС РФ от 25.11.2004 N 7448/04). Форма налоговой декларации по налогу на прибыль организаций, а также Порядок ее заполнения (далее — Порядок) утверждены приказом Федеральной налоговой службы от 22.03.2012 N ММВ-7-3/ Так, п. 3.2 Порядка указывает, что при заполнении Титульного листа (Листа 01) крупнейшими налогоплательщиками ИНН и КПП проставляются на основании Уведомления о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика по форме N 9-КНУ.

Читайте также: Как не совершить ошибок при отчуждении доли обществу

Важно Числовое значение символов PP может принимать значение: — для российской организации от 01 до 50 (01 — по месту ее нахождения); — для иностранной организации от 51 до 99; 3) XXX (3 знака) — порядковый номер постановки на учет (учета сведений) в налоговом органе по соответствующему основанию. Порядок определения КПП установлен Порядком и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика, утв. Приказом ФНС России от 29.06.2012 N ММВ-7-6/ КПП присваивается только организациям (индивидуальным предпринимателям КПП не присваивается). Документ определяет: 7. Если ее не заполнить, то заявление вряд ли дойдет до рассмотрения. Код постановки на учет бывает необходим и для оформления платежных поручений, отчетов по налогам и бухгалтерии. Внимание! Если у коммерческой организации есть несколько филиалов и представительств, то у каждого из них свой собственный КПП. Помимо всего вышесказанного, новый КПП присваивается при регистрации зданий и сооружений, транспортных средств, принадлежащих предприятию, а также прочим основаниям, прописанным в НК РФ. В частности, горнодобывающие компании, например, получают КПП в том административном округе, где расположены очаги добычи природных ресурсов. Где присваивается КПП Код причины постановки на учет компании получают одновременно с ИНН, сразу же при постановке на налоговый учет в той территориальной налоговой службе, в которую обращается учредитель организации.

В случаях, когда происходит переезд предприятия в другой административный округ, подведомственный иной налоговой инспекции, КПП необходимо сменить, то есть самостоятельно обратиться в налоговую инспекцию по месту нового нахождения фирмы с заявлением о присвоении нового КПП. То же самое нужно сделать при переезде филиала или обособленного подразделения фирмы – у них тоже есть свои коды причины постановки на учет и они также должны меняться при смене территории осуществления коммерческой деятельности. К сведению! Код причины постановки на учет у нескольких совершенно разных компаний вполне может и совпадать.

Это обозначает то, что эти организации стоят в одной и той же территориальной ИФНС по одному и тому же основанию. Важно! При смене реквизитов налоговой инспекции, в том числе ее переезде, КПП у налогоплательщиков, относящихся к данному отделению налоговой службы, не меняется.

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

kpp.jpg

Похожие публикации

Учитывая, что некоторые субъекты предпринимательства могут быть зарегистрированы в налоговой службе по двум КПП, зачастую возникает вопрос о том, какой необходимо указывать КПП крупнейшего налогоплательщика в счет-фактуре при его формировании.

Рассмотрим понятие, особенности, структуру КПП, и особенности формирования счета-фактуры для предприятий с данным статусом.

Самые крупные налогоплательщики России

Статья акутальна на: Декабрь 2021 г.

В налоговом законодательстве нередко встречается понятие «крупнейший налогоплательщик». Что оно означает, каким критериям соответствует, чем регулируется?

Крупнейшими налогоплательщиками могут признаваться не только коммерческие организации, но и некоммерческие. Во внимание могут приниматься показатели за три последних года.

Оценка производится в соответствии с объемом полученных доходов, показателями прибылей, которые отражены в данных отчетности.

Показатели ФЭД для федерального и регионального уровня являются неодинаковыми, соответственно, ограничения по ним различны.

Конкретный показательФедеральный уровеньРегиональный уровень

Суммарный объем налогов, которые были начисленыОт 1 млрд. рублей2-20 млрд. рублейОбщий объем дохода, который был полученОт 20 млрд. рублей—Активы предприятияОт 20 млрд. рублейОт 100 млн. до 20 млрд. рублейСреднесписочная численность работников—От 50 человек

Если организация занимается оказанием услуг в области транспорта и связи, показатель устанавливается от 300 млн. рублей. В регионах, где организация претендует на получение данного статуса, критерии оценивания эквивалентны общему значению объема начислений федерального сбора (75 млн. – 1 млрд. рублей).

Относя налогоплательщиков в данную группу, стоит принимать во внимание несколько аспектов:

Читайте также: Как и в каких ситуациях физическому лицу необходимо менять свидетельство ИНН

- Для идентификации субъекта экономической деятельности на федеральном уровне нужно учесть одно из условий.

- Для отнесения налогоплательщика в рамках региона требуется соблюдение всех условий, перечисленных в таблице.

Виды организаций

Предприятия, являющиеся налогоплательщиками, могут иметь федеральное и региональное значение.

Федеральный уровень

Чтобы организация получила статус крупнейшего налогоплательщика, она должна соответствовать хотя бы одному из условий по ограничениям в суммарном объеме начисленных средств, полученных доходов, размере активов.

Отдельные категории налогоплательщиков руководствуются своими значениями. В частности, речь идет о фирмах, занятых в сфере оборонно-промышленного производства, а также о стратегических компаниях:

- сумма по экспортным контрактам – 27 млн. рублей в год;

- выручка – от 20% от общей суммы выручки;

- среднесписочная численность работников – от 100 человек;

- доля государственного участия – от 50%.

Иногда ФНС принимает решение о включение в этот перечень лиц, которые не отвечают набору критериев.

Региональный уровень

Для отнесения налогоплательщика к данной категории он должен отвечать всем условиям из таблицы, и они являются менее лояльными. За ФНС закрепляется право, как и в случае с предприятиями федерального уровня, отнести организацию регионального масштаба к этой категории, даже если она не соответствует всем критериям.

Критерии отнесения в 2021 году

Чтобы юридическое лицо могло рассчитывать на получение данного статуса, необходимо соответствие ряду критериев:

- Сведения по финансово-экономической деятельности предприятия за полный отчетный период (обычно это финансовый год).

- Признаки взаимной зависимости предприятий. Их влияние на конечные итоги работы.

- Наличие разрешительной документации (лицензии), позволяющей организовывать и выполнять работы в определенных направлениях деятельности.

Список самых крупных налогоплательщиков

Самым крупным налогоплательщиком является . За ней следуют «ГАЗПРОМ» и «ЛУКОЙЛ». Наряду с нефтяными производствами в этот список попала , «Сбербанк России».

Постановка на учет и последствия

Организации, которые получили данный статус, обязуются встать на учет, исходя из уровня и масштаба деятельности. Налоговые структуры, в свою очередь, осуществляют контроль исполнения нормативов налогового законодательства без принятия непосредственного участия. В процессе постановки на учет эти государственные инстанции выполняют следующие действия:

- присваивание нового кода причины, по которой произошла постановка на учет (первые 4 цифры – кодовое обозначение налоговой службы, 5 и 6 знаки – признак присвоения статуса);

- внесение данных в ЕГРЮЛ;

- выдача уведомления в соответствии с формой 9-НКУ (идентификационный номер налогоплательщика, код причины, ОКАТО).

Статус присваивается с момента, когда произошла постановка на учет в соответствующей инспекции. Она может быть межрайонной и межрегиональной.

Взаимозависимость и лицензирование

В процессе определения взаимозависимости важную роль играют нормы ст. 105.1 Налогового кодекса РФ. Этот критерий допустимо применять в той ситуации, если отношения налогоплательщика влияют на условия или результаты ключевого направления деятельности.

В этой ситуации произойдет отнесение к крупнейшим не только самого налогоплательщика, но и организации, которая с ним взаимозависима.

Особого внимания заслуживают компании, которые относятся к федеральному уровню:

- кредитные учреждения;

- участники рынка ценных бумаг, работающие на профессиональном уровне;

- предприятия, осуществляющие деятельность по пенсионному страхованию и обеспечению;

- фирмы, занимающиеся страхованием, перестрахованием, посредническими сделками.

Особые ситуации

На практике есть несколько особых ситуаций, которые нужно принимать во внимание:

- Отнесение некоммерческих организаций к НКО допустимо, если суммарный доход от продаж и поступлений, полученных вне реализации, составил от 20 млн. рублей.

- В ходе реорганизации крупнейшего налогоплательщика его правопреемник может сохранять этот статус на протяжении трех лет.

- Если было инициировано банкротство, статус прекращает свое действие.

- Банки, которые были переданы ФНС как крупнейшие налогоплательщики, в случае отзыва лицензии сохраняют статус до решения суда.

Налоговый мониторинг

Под налоговым мониторингом принято понимать способ расширенного взаимодействия, при использовании которого предприятие предоставляет ФНС доступ к сведениям бухгалтерского и налогового учета, получая при этом право на запрос мотивированного мнения касательно налоговых последствий. Данный режим способствует ускорению процесса решения спорных ситуаций и позволяет предотвратить доначисление налогов в дальнейшем времени, как и получение пеней, штрафных санкций.

Процедура проводится в отношении организаций, которые подали запрос и соблюдали нормы п. 2 ст. 105.27 НК РФ, п. 3 ст. 105.26 НК РФ. Также нужно предоставить заявление и соблюсти перечень следующих условий:

- Предоставить в налоговый орган документы. В частности, речь идет о регламенте информационного взаимодействия, учетной политике, внутренней документации.

- Соблюдать условия, способствующие обращению в налоговый орган с заявлением. Их детальный перечень приведен в п. 3 ст. 105.26 НК РФ.

- Обеспечить соответствие представленного регламента нормативам.

- Обеспечить соответствие системы внутреннего контроля нормам.

Права и обязанности юридических лиц — крупнейших налогоплательщиков

Основная обязанность заключается в уведомлении об изменениях, происходящих в организационной структуре, в налоговые органы. Сделать это необходимо в течение одного месяца.

Аналогичный срок предоставляется и в ситуациях, когда юридическое лицо создает обособленные подразделения в пределах государства.

Выпуск новостей по реализации социальных проектов крупными налогоплательщиками представлен ниже.

Крупнейший налогоплательщик

Крупнейший налогоплательщик

(КН) – это зарегистрированное в РФ юридическое лицо, отвечающее критериям, указанным в приказе ФНС РФ №ММВ-7-2/[email protected] от 24.04.2012.

КПП крупнейшего налогоплательщика: понятие и особенности постановки на учет

Постановку на учет в налоговой в качестве крупнейшего налогоплательщика регламентирует п. 1ст.83 НК РФ и Приложение к Приказу Минфина РФ № 85н от 11.07.2005 года, согласно которым такие организации регистрируются:

- в межрегиональной ФНС, где предприятию присваивается соответствующий код причины постановки (КПП). Присвоенный идентификатор определяет:

- причину постановки субъекта на налоговый учет;

- принадлежность к конкретной региональной налоговой инспекции.

- по месту дислокации непосредственно самой организации, и принадлежащего ей и недвижимого имущества и ТС.

Таким образом, если находящееся в распоряжении крупнейшего налогоплательщика имущество зарегистрировано одновременно в нескольких региональных отделениях ФНС, КПП в качестве крупнейшего налогоплательщика у организации будет более двух – для каждого из его обособленных структур собственный, присваиваемый налоговым органом, на подведомственном участке которого находится каждый из множественных объектов.

Присвоение КПП обособленному подразделению

Основанием для присвоения кода обособленному подразделению является его постановка на налоговый учет по месту нахождения. После регистрации подразделения его руководителю будет выдано соответствующее бумажное свидетельство, в котором помимо ИНН, совпадающего с номером головной организации, будет указан КПП, присвоенный именно этому филиалу или представительству.

Подавать заявление на формирование КПП для нового подразделения не нужно — код будет сформирован автоматически. После того как процедура регистрации подразделения будет окончена, инспектор территориального отделения ФНС передает все необходимые сведения (в том числе КПП) в налоговую службу, в которой состоит на учете головная организация.

ВАЖНО! КПП подразделения может быть изменен в том случае, если оно изменит свой юридический адрес и переместится на территорию, подведомственную другой инспекции. О подобных изменениях необходимо уведомить все банковские организации, которые осуществляют обслуживание подразделения, а также контрагентов

Читайте также: Справка КНД 1120101 об исполнении налогоплательщиком обязанности по уплате налогов

КПП крупнейшего налогоплательщика: где посмотреть присвоенный код

В подтверждение факта регистрации организации выдается уведомление, в котором указан присвоенный плательщику КПП. Документ должен быть составлен по форме № 9-КНУ, утвержденной приказом ФНС РФ № САЭ-3-09/[email protected] от 26.04.2005 года.

Однако не всегда данное уведомление может оказаться под рукой. Как узнать КПП крупнейшего налогоплательщика в этом случае?

По ИНН, присвоенному субъекту предпринимательства – на официальном сайте ФНС РФ или специальных онлайн-сервисах, введя ИНН организации можно получить регистрационные данные искомого объекта.

Критерии, по которым организация относится к крупнейшему налогоплательщику

Критерии, по которым организация относится к крупнейшему налогоплательщику, утверждены приказом ФНС.

Соответствие показателям прописанных критериев позволяет причислить организацию к крупнейшим налогоплательщикам.

Такими критериями являются:

- Показатели финансово-экономической деятельности организации за отчетный год по бухгалтерской и налоговой отчетности;

- Признаки взаимозависимости организаций, их влияние на финансовые результаты деятельности взаимозависимых лиц;

- Наличие лицензии (специального разрешения), дающей право организации на осуществление определенных видов деятельности;

- Проведение налогового мониторинга.

Структура кода

Девятизначная структура КПП крупнейшего налогоплательщика, формируется четырьмя информационными блоками:

- блок 1

- первые два цифровых символа – неизменное значение «99», демонстрируют что идентификатор присвоен именно крупнейшему налогоплательщику, а компания поставлена на налоговый учет в Межрегиональной инспекции в данном статусе;

- блок 2

- третья и четвертая цифры – указывают на конкретный налоговый орган, в котором произведена регистрация. Третий в значении кода символ – «7», неизменный. Указывает на то, что регистрацию провел межрегиональный налоговый орган. Четвертый символ – изменяемый, и демонстрирует номер, присвоенный межрегиональной НИ. Т.е.: значение «71» в блоке 2 читается следующим образом: крупнейший налогоплательщик прошел регистрацию в Межрегиональной ИФНС № 1;

- блок 3

- цифровые символы на пятой и шестой позиции определяют признак отнесения к группе крупнейших налогоплательщиков. В коде-индентификаторе это статичное значение «50»;

- блок 4

- с седьмой по девятую цифру кода. Изменяемое значение, встречающееся в таких вариантах:

- «001» – указывает на то, что плательщик поставлен на налоговый учет по месту дислокации;

- «006 – 008» – присваиваются налогоплательщикам, поставленным на учет по месту регистрации находящихся в ее собственности недвижимого имущества, или ТС;

- «002 – 005», «031» и «032» – указывают на регистрацию субъекта по месту региональной принадлежности его обособленных объектов.

Используя приведенную структуру, приведем пример дешифрации наиболее распространенного кода 997650001 КПП крупнейшего налогоплательщика:

- Субъект предпринимательства зарегистрирован в качестве крупнейшего налогоплательщика межрегиональной ИФНС № 5, отнесен к данной группе в соответствии со справочником ФНС, и поставлен на учет в данном статусе по месту своего расположения.

В россии появится новый тип налогоплательщиков

Федеральная налоговая служба России решила выделить ряд организаций в новую категорию налогоплательщиков. Они будут называться «основные», и для их учета создадут отдельные налоговые инспекции.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

ФНС России опубликовала на едином портале для размещения проектов нормативно-правовых актов проект ведомственного приказа об утверждении «Особенностей учета в налоговых органах организаций в зависимости от объема поступления налогов (сборов, страховых взносов) и (или) показателей финансово-хозяйственной деятельности». Налоговики намерены не просто разделить все организации на:

- обычных налогоплательщиков;

- крупных налогоплательщиков;

- крупнейших налогоплательщиков,

но и ввести такое понятие, как «основные налогоплательщики».

Кто станет основным налогоплательщиком?

К основным налогоплательщикам специалисты ФНС относят российские организации, имеющие одновременно следующие показатели:

- доход от 2 миллиардов до 10 миллиардов рублей;

- среднесписочная численность более 25 человек;

- стоимость активов более 100 миллионов рублей;

- объем поступления налогов (сборов, страховых взносов) — от 75 миллионов рублей до 1 миллиарда рублей.

Эти показатели налоговики намерены определять по результатам хотя бы одного из трех календарных лет, не считая текущего календарного года. Для некоторых российских регионов показатели для включения организации в списки основных налогоплательщиков могут быть снижены.

Пока же, по данным ФНС, в России набирается примерно 7000 таких организаций.

Чтобы увеличить их число, в перечень основных налогоплательщиков налоговики будут включать также организации, являющиеся взаимозависимыми с теми компаниями, у которых показатели подойдут под заявленные требования.

Отмечается, что выбирать особых налогоплательщиков, в том числе, будут из:

- крупнейших налогоплательщиков;

- налогоплательщиков, указанных в пункте 1 статьи 275.2 Налогового кодекса РФ;

- организаций, получивших статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном либо участников проекта в соответствии с Федеральным законом от 29 июля 2021 года № 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- иностранных организаций;

- налогоплательщиков при выполнении соглашений о разделе продукции.

Что изменится для таких организаций?

Для нового типа налогоплательщиков создадут особый КПП, первые четыре знака которого — код уполномоченного налогового органа, 5 и 6 знаки — значение 24. Это связано с тем, что основных налогоплательщиков переведут в новые инспекции — они будут стоять на налоговом учете в отдельных налоговых инспекциях, без учета территориального деления.

Также в проекте сказано, что:

Основной налогоплательщик, переставший соответствовать условиям, в том числе в результате изменения места нахождения на территорию иного субъекта Российской Федерации, или организация, созданная в результате реорганизации основного налогоплательщика, сохраняет статус основного налогоплательщика соответственно в течение двух календарных лет, следующих за календарным годом, по результатам которого он перестал соответствовать таким условиям.

Принятие особых налогоплательщиков на учет будет осуществляться при взаимодействии органов ФНС, без участия самих налогоплательщиков. Алгоритм предусмотрен такой:

- В соответствии с перечнем организаций, отнесенных к категории основных налогоплательщиков, утверждаемым Федеральной налоговой службой, передается информация в инспекции ФНС по району, району в городе, городу без районного деления и инспекции ФНС межрайонного уровня, уполномоченной осуществлять контроль за соблюдением такой организацией законодательства о налогах и сборах.

- Уполномоченный налоговый орган до 20 числа месяца, следующего за месяцем получения Перечня основных налогоплательщиков, направляет в налоговый орган по месту нахождения организации, подлежащей постановке на учет в качестве основного налогоплательщика, запрос о предоставлении доступа к сведениям из Единого государственного реестре налогоплательщиков и иных информационных ресурсах.

- Доступ к сведениям об организации предоставляется в течение 5 рабочих дней со дня получения соответствующего запроса.

- Уполномоченный налоговый орган в течение 3 рабочих дней со дня получения доступа к сведениям об организации осуществляет постановку на учет такой организации в качестве основного налогоплательщика с присвоением кода причины постановки на учет, первые четыре знака которого – код уполномоченного налогового органа, 5 и 6 знаки – значение 24 и выдает (направляет) ей уведомление о постановке ее на учет в налоговом органе в качестве основного налогоплательщика по форме, утвержденной в соответствии с пунктом 51 статьи 84 НК РФ.

Если уполномоченным налоговым органом является налоговый орган по месту нахождения организации, постановка ее на учет в качестве основного налогоплательщика осуществляется в течение 3 рабочих дней со дня получения Перечня основных налогоплательщиков. При этом датой постановки на учет организации в качестве основного налогоплательщика в уполномоченном налоговом органе признается дата получения доступа к сведениям об организации.

Источник: https://ppt.ru/news/143019

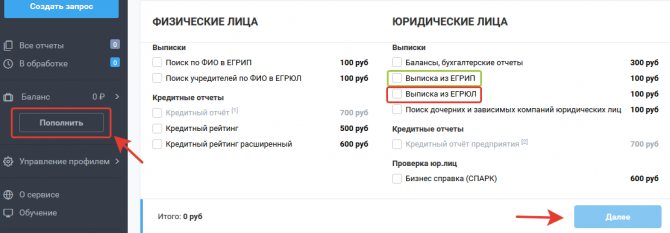

Какой КПП указывать в счет-фактуре?

Зачастую возникают вопросы, связанные с формированием счетов-фактур организацией, зарегистрированной, как крупнейший налогоплательщик, какой КПП указывать в соответствующих информационных полях данного документа?

Ответ на этот вопрос однозначен: заполняя счет-фактуру в строку «2 б » следует вписывать КПП, присвоенный субъекту предпринимательства, как крупнейшему налогоплательщику (т.е. – идентификатор, присвоенный межрегиональной инспекцией), а в строке «3» – адрес регистрации, согласно местонахождения.

Данный вывод нашел свое обоснование в письме Минфина № 03-07-09/49236 от 20.08.2015 года. В нем указано, что субъекты хозяйствования, зарегистрированные в качестве крупнейших налогоплательщиков, предоставляют декларацию по НДС непосредственно в тот налоговый орган, где он был поставлен на учет в этом статусе, и для продуктивного администрирования по данному виду налога именно КПП, присвоенный в межрегиональной ФНС следует использовать при формировании счета-фактуры.

Где и как узнать свой или чужой КПП

Актуальная информация по действующим налогоплательщикам РФ находится на официальном сайте ФНС. Но если сведения нужны просто для справки, то введите наименование интересующей компании в любом поисковике. На экране отобразятся все найденные результаты — вам нужно будет просто перейти на официальный сайт компании.

Как правило, юридические все реквизиты на своих сайтах. Также такую информацию выдают разнообразные справочные ресурсы, размещенные в сети интернета.

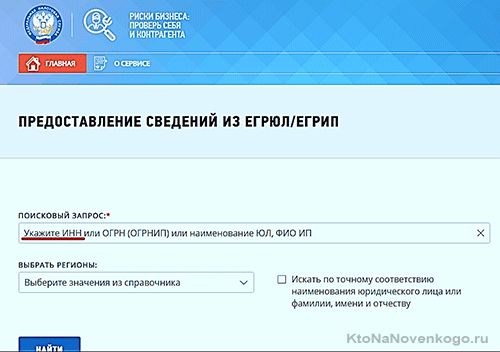

Как определить КПП по ИНН или названию компании на сайте ФНС:

- зайти на главную страницу интернет-ресурса: https://www.nalog.ru;

- мышкой кликнуть по подразделу «Риски бизнеса: проверь себя и контрагента»;

- вбить ИНН и кликнуть «Найти»:

*при клике по картинке она откроется в полный размер в новом окне - на экране появится информация об искомом юр.лице, в том числе – КПП.

При ближайшем рассмотрении все сложное становится простым. Читайте наш блог, и вы убедитесь в этом сами!

У организации два КПП, какой указывать?

Крупнейший налогоплательщик имеет два КПП, полученные по разным основаниям. Один КПП он получил при постановке на учет в налоговом органе по месту нахождения, а второй — при постановке на учет в той же МИФНС в качестве крупнейшего налогоплательщика. Какой КПП необходимо указывать при заполнении налоговых деклараций, счетов-фактур и других документов?

Рассмотрев вопрос, мы пришли к следующему выводу:

При заполнении налоговых деклараций, счетов-фактур и других документов Вашей организации следует указывать КПП, присвоенный при постановке организации на учет в качестве крупнейшего налогоплательщика.

Обоснование вывода:

Пункт 1 ст. 83 НК РФ определяет, что в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах, соответственно, по месту нахождения организации, месту нахождения ее обособленных подразделений, по месту нахождения принадлежащих ей недвижимого имущества и транспортных средств, а также по иным основаниям, предусмотренным НК РФ.

При этом Минфин России вправе определять особенности учета в налоговых органах крупнейших налогоплательщиков.

Особенности постановки на учет крупнейших налогоплательщиков (далее — Особенности) утверждены приказом Минфина России от 11.07.2005 N 85н.

Читайте также: Выплаты и расчеты Работника сократили: будут ли выплаты по больничному

Так, п. 4 Особенностей устанавливает, что межрегиональная (межрайонная) инспекция ФНС России по крупнейшим налогоплательщикам в трехдневный срок после получения документов от инспекции ФНС России по месту нахождения организации направляет заказным письмом с уведомлением крупнейшему налогоплательщику уведомление о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика по форме N 9-КНУ (утверждена приказом Федеральной налоговой службы от 26.04.2005 N САЭ-3-09/178).

В свою очередь, п. 5 Особенностей предусматривает, что при постановке на учет крупнейшего налогоплательщика в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам идентификационный номер налогоплательщика (ИНН), присвоенный в инспекции ФНС России по месту нахождения организации, не изменяется. Межрегиональной (межрайонной) инспекцией ФНС России по крупнейшим налогоплательщикам крупнейшему налогоплательщику присваивается новый код причины постановки на учет (КПП).

Что нужно знать о КПП

Код причины постановки на учет обязательно присваивается организации при регистрации. Он входит в число реквизитов, которые указываются во всех платежных и бухгалтерских документах, финансовой документации, отчетности юридического лица, а также при передаче данных в органы ФНС. Поэтому, если в реквизитах, переданных контрагентом, отсутствует КПП, это является поводом для сомнений.

Недостатком КПП является отсутствие в его структуре контрольной суммы, что не дает возможность проверить его корректность. В свою очередь, неправильное указание данного номера в платежных реквизитах не позволяет провести платеж, что может создать серьезные проблемы в некоторых случаях. Поэтому рекомендуется проводить дополнительную проверку предоставленных реквизитов перед совершением платежа.

В России код причины постановки на учет получают только юридические лица. Для индивидуальных предпринимателей, как и для физических лиц, получать его не требуется. При наличии в заполняемых платежных документах граф с КПП физлица и предприниматели могут указывать в ней прочерк.

Политика конфиденциальности (далее – Политика) разработана в соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152). Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в сервисе vipiska-nalog.com(далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну. В соответствии с законом, сервис vipiska-nalog.com несет информационный характер и не обязывает посетителя к платежам и прочим действиям без его согласия. Сбор данных необходим исключительно для связи с посетителем по его желанию и информировании об услугах сервиса vipiska-nalog.com.

Основные положения нашей политики конфиденциальности могут быть сформулированы следующим образом:

Мы не передаем Ваши персональную информацию третьим лицам. Мы не передаем Вашу контактную информацию в отдел продаж без Вашего на то согласия. Вы самостоятельно определяете объем раскрываемой персональной информации.

Собираемая информация

Мы собираем персональную информацию, которую Вы сознательно согласились раскрыть нам, для получения подробной информации об услугах компании. Персональная информация попадает к нам путем заполнения анкеты на сайте vipiska-nalog.com. Для того, чтобы получить подробную информацию об услугах, стоимости и видах оплат, Вам необходимо предоставить нам свой адрес электронной почты, имя (настоящее или вымышленное) и номер телефона. Эта информация предоставляется Вами добровольно и ее достоверность мы никак не проверяем.

Использование полученной информации

Информация, предоставляемая Вами при заполнении анкеты, обрабатывается только в момент запроса и не сохраняется. Мы используем эту информацию только для отправки Вам той информации, на которую Вы подписывались.

Предоставление информации третьим лицам

Мы очень серьезно относимся к защите Вашей частной жизни. Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Защита данных

Администрация Сайта осуществляет защиту информации, предоставленной пользователями, и использует ее только в соответствии с принятой Политикой конфиденциальности на Сайте.

Как расшифровать КПП?

КПП представляет собой последовательность из 9 арабских цифр.

- Первые два знака соответствуют коду субъекта Российской Федерации. У межрегиональных инспекций по крупнейшим налогоплательщикам первые две цифры в КПП — 99.

- Третий и четвертый знаки показывают номер налоговой инспекции, которая поставила на учет организацию или обособленное подразделение по месту их регистрации, местонахождению недвижимости или транспорта или обработала другие сведения, связанные с постановкой на учет или снятием с учета.

- Два знака в пятой и шестой позиции КПП указывают причину постановки на учет. Это могут быть не только цифры, но и заглавные буквы латинского алфавита от A до Z.

Код с номером 001 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 006 — 008 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

- Последние три знака — порядковый номер, который дается компании при постановке на учет в налоговом органе и по соответствующему основанию.

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

Как узнать КПП по ИНН — подробная инструкция

Разберёмся, как узнать КПП по ИНН организации при помощи сервисов по проверке контрагентов и запишем этот процесс в виде инструкции. При использовании одной из представленных ниже программ вы сможете узнать нужный реквизит в 2-3 шага.

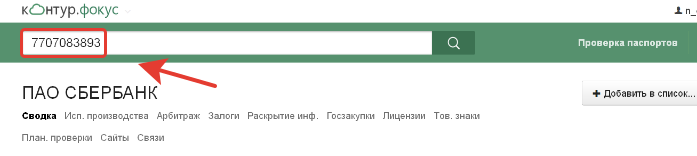

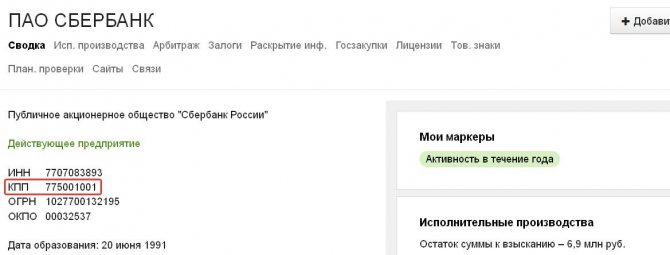

Как определить КПП по ИНН организации при помощи сервиса Контур Фокус

1. ИНН вбивается в поисковую строку на сайте проверки контрагента Контур.Фокус — для поиска войдите в платный аккаунт или откройте бесплатный демодоступ на время. После нажатия на кнопку поиска станет доступна информация об организации.

2. Основные реквизиты видны сразу под названием компании.

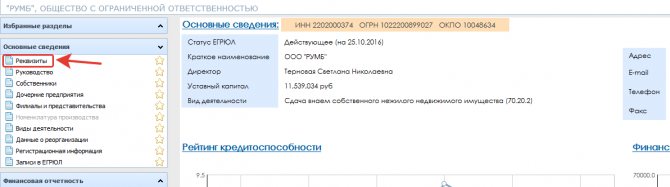

Как узнать КПП по ИНН организации при помощи сервиса Fira Pro

1. Полную справку, которая помогает оценить риски и преимущества сотрудничества с компанией, сервис предоставляет платно. Однако код причины постановки на учёт виден без регистрации и перевода денег. Просто перейдите по ссылке на страницу сайта, введите идентификационный номер налогоплательщика в строку и нажмите кнопку поиска, чтобы узнать нужную информацию.

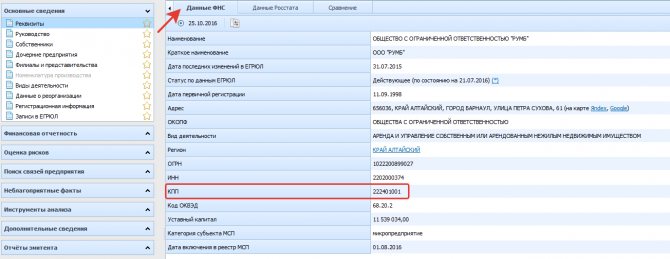

2. Вы попадёте в карточку компании: чтобы узнать нужные данные выберите в меню слева «Основные сведения», затем «Реквизиты».

3. Среди реквизитов откроются три вкладки:

- данные ФНС,

- данные Росстата;

- сравнительные данные, которые доступны только в платной версии.

Нужную информацию о компании вы найдёте во вкладке — данные ФНС.

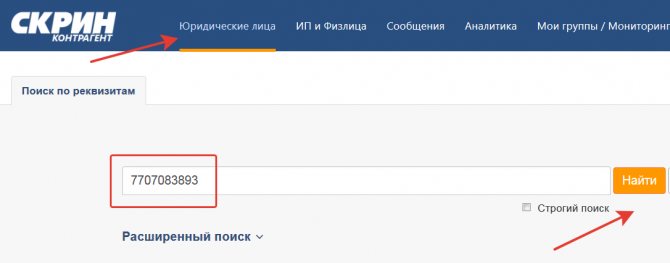

Как узнать КПП по ИНН организации при помощи сервиса СКРИН@АСТРАЛ

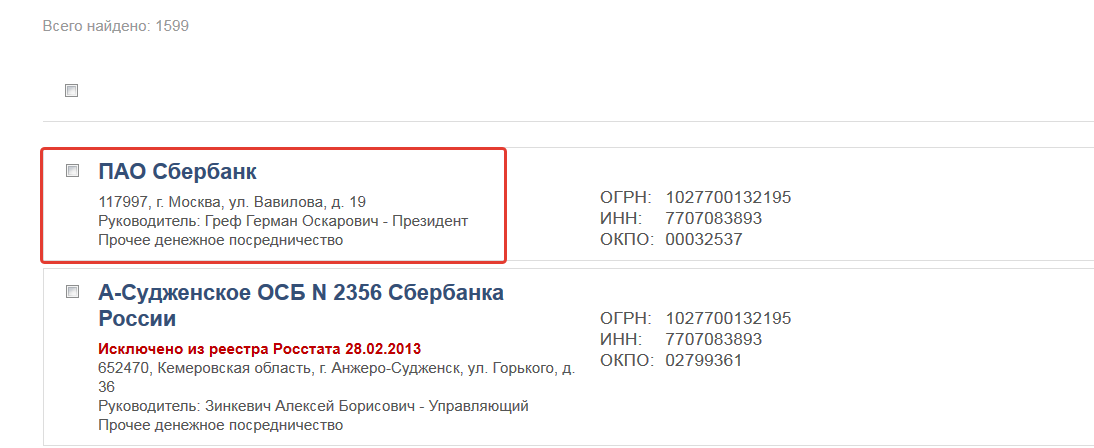

1. У сервиса СКРИН@АСТРАЛ нет бесплатной демоверсии, поиском в этой системе могут воспользоваться коммерческие пользователи. После входа в систему под своим логином нажмите вкладку «Юридические лица». В первую строку поиска впишите идентификационный номер налогоплательщика или название организации и нажмите «Найти».

2. Из списка открывшихся подразделений Сбербанка выберите первый пункт — головное предприятие.

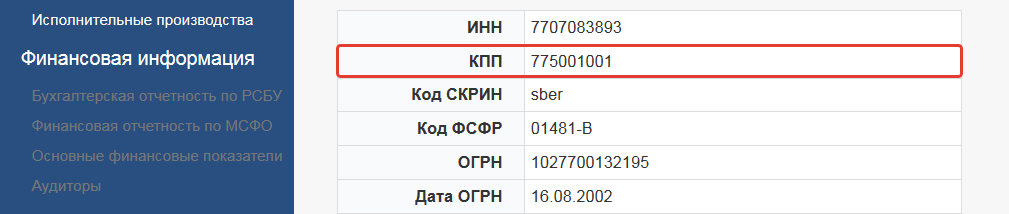

3. На странице появятся основные сведения об организации.

Как узнать код постановки на учёт по ИНН организации при помощи сервиса Unirate24

1. Реквизиты организации видны в выписке из ЕГРЮЛ, которую можно купить на сайте Unirate24 за 100 рублей. Пополните баланс с помощью банковской карты или счёта, выберите вид справки и нажмите «Далее». Более дорогая бизнес-справка, помимо основной информации, содержит анализ финансовой деятельности компании.

2. Нужный нам реквизит в выписке во второй колонке.

Читать дальше: Ипотека по трудовому договору без трудовой книжки

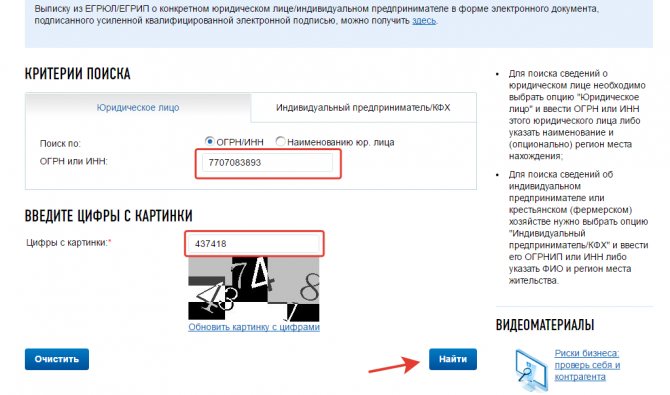

Как узнать КПП по ИНН организации на сайте налоговой службы

1. На странице поиска сведений о регистрации юридических лиц введите известный реквизит и цифры с картинки, затем нажмите «Найти».

2. Чтобы найти КПП организации на сайте налоговой, не придётся скачивать выписку из ЕГРЮЛ — реквизит виден сразу на открывшейся странице.

Что нужно знать про КПП?

-

У кредитных организаций КПП часто не указывается в документах. - У индивидуальных предпринимателей КПП нет.

ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

- Крупнейшим налогоплательщикам присваивается дополнительный по месту постановки на учёт в качестве крупнейшего налогоплательщика.

Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

Как настроить СБИС

- Если организация уже добавлена в систему с основным КПП, добавьте КПП крупнейшего. Если компания новая — добавьте ее в систему с КПП крупнейшего.

- Зарегистрируйте ЭП, если в разделе «Электронные подписи» отсутствует сертификат.

- Убедитесь, что в списке госорганов есть налоговая инспекция (НИ) по крупнейшим налогоплательщикам (выделена жирным шрифтом) и все НИ, в которые будут сдаваться отчеты за обособленные подразделения. Если нет — добавьте их в разделе «Куда и что сдавать»:

- Если организация была добавлена в систему с основным КПП, поменяйте его на КПП крупнейшего. Если компания новая — создайте ее в программе с КПП крупнейшего.

- Создайте филиал с основным КПП и все обособленные подразделения, за которые планируется сдача отчетности.

- Если на вкладке «Ответственные лица» отсутствует сертификат, добавьте ЭП.

- Убедитесь, что на вкладке «Гос. инспекции» есть налоговая инспекция (НИ) с типом «ИФНС по крупнейшим налогоплательщикам» и все НИ, в которые будут сдаваться отчеты за обособленные подразделения. Если нет — добавьте:

КПП: когда присваивается и что означает

Налоговики постоянно требуют от нас проявлять осмотрительность при выборе поставщиков, и именно бухгалтеры вынуждены тщательно проверять все документы и обращать внимание на всевозможные реквизиты. Мы давно уже привыкли к этим аббревиатурам — ИНН и КПП. И кажется, что вопросов здесь никаких возникнуть не может. Между тем если об ИНН многие имеют представление и в курсе, где его проверить, то, кроме того, как расшифровывается КПП, о нем, как правило, больше никто ничего не знает. Вот какие вопросы нам задают.

КПП поможет определить, с кем вы имеете дело: с организацией или с ее филиалом

У всех наших контрагентов КПП заканчивается на 01001. Но недавно, заполняя платежку, обнаружила у нового поставщика какой-то странный КПП — последние цифры 43001. Как понять, что это значит?

: Такой КПП означает, что вы перечисляете деньги филиалу вашего контрагент а Письмо ФНС России от 02.06.2008 № ЧД-6-6/[email protected] .

Например, КПП 770601001 означает, что организация находится в Москве и ИФНС России № 6 по г. Москве поставила ее на учет в качестве налогоплательщика по месту нахождения (код 01).

Если же 5-я и 6-я цифры КПП (ZZ) не 01 (например, как у вашего контрагента — 43), то это означает, что организацию поставили на учет по другим основаниям.

Полный перечень кодов причин постановки на учет приведен в ведомственном справочнике (СППУНО ) утв. 11.10.99 . Но этот справочник является внутренним документом. И если ранее он был выложен для всеобщего обозрения на официальном сайте ФНС, то сейчас найти его в свободном доступе проблематично. Но что означают некоторые коды, мы расскажем.

Расшифровка КПП

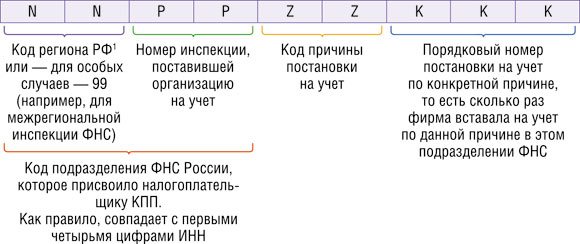

КПП – это аббревиатура понятия «код причины постановки на учет», т. е. по какой причине юридическое лицо встало на учет в налоговой службе.

Код содержит дополнительные идентифицирующие сведения к ИНН организации. Он формируется из 9 цифр, каждая из которых имеет определенное значение:

123456789

- Позиции «1» и «2» – это код субъекта РФ. Перечень субъектов размещен в справочнике официального интернет-ресурса Федеральной налоговой службы (ФНС): nalog.ru/html/docs/kods_regions.doc. Также их можно найти в Википедии (в этом источнике указаны коды субъектов в 4 вариантах: согласно Конституции, коды ГИБДД, коды ОКАТО и ОКТМО (территориальное и муниципальное деление), а также по международному стандарту ISO). Например, код Московской области – «50». А для крупнейших налогоплательщиков РФ выделен отдельный код «99».

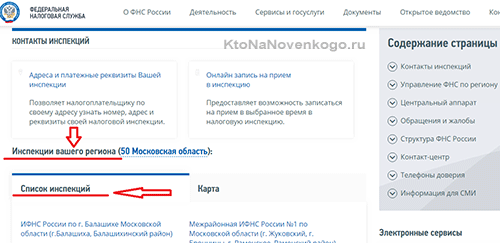

- «3» и «4» – код инспекции ФНС (ИФНС), которая поставила юр. лицо на учет. Зная эти 2 цифры, можно определить, где находится эта инспекция и каковы ее реквизиты. Как это сделать:

- зайти на официальный сайт ФНС: https://www.nalog.ru

- в самом верху страницы ввести код субъекта РФ (первая и вторая цифры КПП),

- кликнуть по опции меню «Контакты»,

*при клике по картинке она откроется в полный размер в новом окне - на экране появится страница, один из разделов которой называется «Инспекции вашего региона»,

*при клике по картинке она откроется в полный размер в новом окне - кликнув по названию ИФНС, вы увидите ее номер и полную информацию о данной организации. Следует учитывать, что номер состоит из 4 цифр, первые две – код региона, следующие две – непосредственно номер ИФНС. Пролистав таким образом перечень инспекций, выберите нужную и прочитайте необходимые вам сведения.

- Позиции «5» и «6» говорят о причине постановки на учет:

- «01» – по месту нахождения,

- «02, 03, 04, 05, 31, 32» – по месту расположения структурного подразделения – по месту регистрации имущества,

- «10 – 29» – по месту регистрации принадлежащих ей транспортных средств,

- число «50» означает, что это крупнейший налогоплательщик,

- числа от «50» и больше присваиваются иностранным компаниям.

- Позиции «7 – 9» указывают, сколько раз юр. лицо становилось на налоговый учет по определенной причине.

Пример расшифровки КПП

Допустим, известен КПП какой-то организации. Какие сведения можно почерпнуть из кода?

Возьмем для примера КПП Сбербанка «773601001» и расшифруем его:

- «77» – компания зарегистрирована в ИФНС г. Москвы;

- «36» – номер регистратора: ИФНС № 36 г. Москвы, Юго-Западный АО;

- «01» – юр. лицо поставлено на учет по месту расположения;

- «001» – организация встала на налоговый учет по данной причине впервые.

Критерии для крупнейших налогоплательщиков в 2021 году

Ведение дел юридических лиц при статусе крупнейшего налогоплательщика проходит на федеральном либо региональном уровне.

Организации, причисленные к крупнейшим налогоплательщикам (в дальнейшем – КН), встают на учет в зависимости от федерального (регионального) уровня в межрегиональную (межрайонную) инспекцию ФНС РФ. Эти налоговые структуры контролируют выполнение КН налоговых законов без непосредственного участия.

Федеральной налоговой службой России определен перечень критериев, наличие которых позволяет отнести организацию (юридическое лицо) к понятию крупнейший налогоплательщик.

Что представляют собой эти критерии:

- Маркеры финансово-экономической деятельности (ФЭД). Рассматривается отчетность организации (налоговая, бухгалтерская) за год.

- Наличие взаимозависимости. Налогоплательщик непосредственно влияет на функционирование взаимозависимых лиц, их экономические результаты.

- Наличие у юридического лица лицензии или другим разрешением, позволяющим вести определенный род деятельности.

- Осуществление постоянных наблюдений за налоговой деятельностью.

Показатели финансово-экономической деятельности

Временные периоды, в рамках которых организация может быть отнесена к КН, следующие: расчет по маркерам ФЭД ведется по любому из трех предшествующих годов, за исключением отчетного.

Статус КН удерживается еще в течение двух лет после того года, когда организация стала не соответствовать принятым критериям.

В случае реорганизации КН этот статус остается за вновь образованным юридическим лицом еще на срок в три года, считая тот из них, когда произошла реорганизация.

Юридические лица-должники, признанные в судебном порядке банкротами, теряют статус КН. Эта норма не касается кредитных структур. Те из них, что администрируются как КН на федеральном уровне, сохраняют этот статус вплоть до того момента, пока не будут принудительно ликвидированы.

Статус КН может быть присвоен даже некоммерческим организациям, если они имеют какие-либо доходы, соответствующие нижеуказанным критериям.

Федеральный уровень

Этот уровень налогового администрирования подразумевает, что рассматриваемая организация соответствует ряду обязательных условий, прямо связанных с маркерами (финансовыми, экономическими) ее деятельности.

- Совокупность налоговых начислений должна превышать 1 млрд рублей. Эта цифра значительно уменьшена (свыше 300 млн рублей) для организаций, работающих в сфере услуг связи и транспорта.

- Общая сумма поступивших доходов (отчетная форма №2, коды 2110, 2310, 2320, 2340) больше 20 млрд рублей.

- Общий размер активов организации равен более 20 млрд рублей.

Помимо этих универсальных условий федеральное администрирование налогов может применяться к ряду организаций в определенных сферах экономики страны.

В частности, подобные нормы распространяются на структуры и организации военно-промышленного комплекса со следующими показателями (достаточно превышения одного из них):

- экспортные контракты по продукции стратегического назначения, суммарно превышающие отметку в 27 млн рублей;

- общий объем выручки, по данным контрактам, более 20% от всей суммы;

- наличие более 100 служащих в среднесписочной численности персонала;

- государственный вклад, превышающий 50 %.

Представленные цифры справедливы также для организаций, которые находятся в списке предприятий, организаций, обществ, имеющих статус стратегических.

Региональный уровень

На этом уровне ведение дел юридических лиц упрощено. При сопоставлении установленным показателям не учитывается то, чем компания занимается.

Компании, претендующие на статус региональных КН, должны соответствовать всем следующим условиям одновременно:

- иметь суммарный достигнутый доход (отчетная форма №2) в диапазоне 2-20 млрд рублей;

- среднесписочный штат в более чем 50 сотрудников;

- обладать активами от 100 млн рублей и не превышающими 20 млрд рублей;

- иметь начисленную сумму налогов в диапазоне 75-1000 млн рублей.

Взаимозависимость и лицензия

Понятие взаимозависимости учитывается, когда очевидно влияние конкретного налогоплательщика на итоги или условия работы организации со статусом КН. В соответствии с законодательно установленными критериями, такой налогоплательщик и его ФЭД будут расцениваться налоговыми органами на уровне КН, взаимосвязанного с ним.

Существует и особая «каста» налогоплательщиков, чья ФЭД подлежит ведению в федеральных масштабах. При этом совершенно неважны размеры налогов, подлежащих уплате, величины активов, объем выручки, штат служащих и наличие факта взаимозависимости.

Речь идет об организациях, получивших от государства лицензию на ведение ряда видов деятельности:

- банковских операций;

- различных видов страхования, перестрахования, посреднических услуг брокера;

- профессионального участия в работе фондового рынка;

- пенсионного страхования, обеспечения (НПФ).

Обязанности юридических лиц

О любых изменениях в своей организационной структуре налогоплательщики представляют информацию в представительства налоговых органов в регионе нахождения.

Срок в один месяц предоставляется для уведомления налоговых органов, если налогоплательщик начинает участвовать в российских или иностранных организациях (кроме хозяйственных обществ и ООО).

Такой же срок дается в случаях создания юридическим лицом, имеющим регистрацию РФ, обособленных подразделений в пределах страны (не филиалов или представительств). Это касается и вновь возникших изменений тех сведений о созданных подразделениях, которые были предоставлены ранее.

Срок в три дня предоставляется юридическим лицам на уведомление о закрытии тех обособленных структур, через которые велась деятельность организации в пределах РФ. Это норма распространяется на филиалы, представительства, иные формы обособленных подразделений.

В полном соответствии со статьей 55 ГК РФ – местонахождения юридического лица и его обособленных подразделений не совпадают.

Налоговый кодекс (статья 83, пункт 1) предписывает юридическим лицам, имеющим в своей организационной структуре обособленные части, обязательную постановку на налоговый учет во всех регионах и муниципалитетах, где находятся эти подразделения.

Деятельность в России

Несмотря на падающие год от года цены на газ и нефть, а также снижение добычи углеводородов, крупнейшими налогоплательщиками РФ остаются и «Роснефть».

Газовый монополист перечислит около 2 трлн рублей налогов по итогам 2021 года, включая сборы со всех пятидесяти шести «дочек» компании. Налоговые отчисления «Роснефти», главного налогоплательщика страны последних лет, составят около 2 трлн рублей.

В число основных налоговых «доноров» государственного бюджета входят и другие гиганты нефтяного и нефтегазового сектора: «Лукойл», «Сургутнефтегаз», «Татнефть», «ТАИФ-НК», «Новатэк», «Сибур».

Этот перечень дополняют «монстры» розничной торговли – «Магнит», X5 Retail Group, «Мегаполис». В лидирующую двадцатку также входят металлургические , НЛМК, «Норильский Никель», Evraz, UC Rusal.

В списке важнейших налогоплательщиков присутствуют и крупнейшие телекоммуникационные компании страны – МТС, «Мегафон» и Vimpelcom.

Большинство ключевых налогоплательщиков в РФ, так или иначе, связаны с добычей, переработкой и транспортировкой полезных ископаемых.

Каждая из перечисленных компаний имеет суммарный размер активов, превышающий 500 млрд рублей. (По данным Forbes за 2021 год). Штаб-квартиры ровно половины из них находятся в Москве.

Две компании из этого списка зарегистрированы за рубежом: Evraz, Vimpelcom.

Оставшиеся восемь компаний зарегистрированы в регионах РФ, причем только один регион, Республика Татарстан, может «похвастать» сразу двумя из них («Татнефть» и «ТАИФ-НК»).

Лидерами по среднесписочной численности персонала ожидаемо являются сырьевые гиганты – «Роснефть» (порядка 261 тыс. служащих) и «Газпром» (около 500 тыс. по данным на 2021 год).

Среди ведущих по этому показателю и компании розничной торговли «Магнит» (около 310 тыс. сотрудников на 2021 год), X5 Retail Group (около 200 тыс.).

Сравнение налоговых доноров России со списком крупнейших налогоплательщиков в США имеет лишь одну общую деталь. И там, и там в тройке лидеров сплошь нефтяные компании. В Америке это – ExxonMobil, Chevron, ConocoPhillips.

В остальном же, на фоне горнодобывающих, нефтеперерабатывающих компаний России, в США среди основных налогоплательщиков выделяются компании, производящие интеллектуальные продукты: Microsoft, Apple, IBM, Intel.

В список ключевых налогоплательщиков входят также: банки, страховые компании, фармацевтические и косметические производители (Pfizer, Procter&Gamble).

В этом списке есть даже McDonald’s, ежегодно уплачивающий около 2 млрд долларов налогов.

Больше информации про передовые технологии налогового администрирования можно найти на данном видео.

Рекомендуем другие статьи по теме

Источник: https://znaybiz.ru/nalogi/sistemy-nalogooblozheniya/obshhie-voprosy/krupnejshie-nalogoplatelshhiki.html