- Счет 03 — для чего нужен

- Итоги

- Характеристика счета 03

- Основные операции

- Поступление вложений в материальные ценности

- Продажа вложений

- Как формируется стоимость доходных вложений в материальные ценности

- Значение термина «доходные вложения»

- Аналитический учет и субсчета

- Состав доходных вложений

- Примеры

- Корреспонденция счета 03 с другими бухгалтерскими счетами

- Используемые субсчета.

- ГЛАВБУХ-ИНФО

Счет 03 — для чего нужен

Счет 03 называется «Доходные вложения в материальные ценности». На нем бухгалтеры ведут учет поступлений и выбытий таких активов. Важное условие — материальная форма. Нематериальные активы на счете 03 учитывать нельзя.

Не путайте счет 03 со счетом 01. Они похожи, но предназначены для разных целей. На счете 01 ведут учет основных средств, которые компания купила, чтобы использовать для производства товаров, выполнения работ, оказания услуг или управления этими процессами. Дополнительной целью покупки может быть сдача в аренду или лизинг.

На счете 03 можно учитывать только те объекты, на которых бизнес будет зарабатывать путем сдачи в аренду или лизинг другим фирмам. Если объект используется в производственном процессе, то отправляется на счет 01. Бухгалтер вместе с руководством сами решают, на каком счете учесть основное средство.

Пример. Крупный поставщик медицинского оборудования ООО «МедСи» приобрел здание в центре города и медтехнику для стоматологического кабинета. Он будет сдавать свое имущество коллективу стоматологов за ежемесячную плату, а те будут работать в его здании и на его оборудование. Такое вложение ООО «МедСи» будет отражено на счете 03.

Итоги

Активы, предназначенные для сдачи в аренду, компании учитывают на 03 счете — Доходные вложения в материальные ценности. На счете — Доходные вложения в материальные ценности — имущество учитывается по правилам, аналогичным для учета активов на счете 01: перед вводом в эксплуатацию нужно учесть все затраты, касающиеся имущества, а впоследствии начислять амортизацию.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Читайте также: Учет материальных и нематериальных поисковых активов

Характеристика счета 03

03 счет относится к активным. По дебету отражается увеличение стоимости актива, по кредиту — уменьшение. Сальдо (остаток) у счета 03 может быть только дебетовым, так как кредитовое бы означало отрицательную стоимость актива, что невозможно.

Чтобы посчитать сальдо на конце периода, нужно к остаткам на начало прибавить сальдо по дебету и вычесть сальдо по кредиту. Если упростить, считаем по формуле:

Сальдо = сколько было + сколько пришло — сколько ушло.

Основные операции

Поступление вложений в материальные ценности

Для целей бухучета поступление признают, когда произведены и документально подтверждены затраты, связанные с формированием стоимости доходных вложений.

Принятие объекта к учету оформляется проводками:

Дт 08 Кт 60 — затраты на покупку;

Дт 08 Кт 10 (70, 69)– учтены затраты на материалы (зарплату, страховые взносы), относящиеся к формированию материальных ценностей;

Дт 19 Кт 60 – выделен НДС;

Дт 03 Кт 08 – сформирована учетная стоимость вложения.

Сч. 03 не участвует напрямую в формировании учетной стоимости. Его задействуют только тогда, когда все затраты собраны на сч. 08.

Если фирма занимается строительством сложных технических объектов и сооружений, при оформлении поступления объектов ОС применяют сч. 07 «Оборудование к установке». На сч. 07 скапливаются все расходы на монтаж и подключение к коммуникациям, потом списывают с Кт сч. 07 в Дт сч. 08, и далее со сч. 08 в Дт сч.03.

Продажа вложений

Когда продают объекты доходных вложений. бухгалтер формирует остаточную стоимость, уменьшая первоначальную цену объекта (сч. 03) на сумму амортизации (счет 02):

Дт 62 Кт 91 – отражена продажа имущества;

Дт 91 Кт 68 – выделен НДС;

Дт 02 Кт 03 – списана амортизация;

Читайте также: Закрытие счетов 25 и 26 (косвенных затрат) с 2021 года согласно ФСБУ 5/2019 «Запасы»

Дт 91 Кт 03 – списана остаточная стоимость.

Обязательный критерий правильного ведения бухучета — возможность выявления экономического результата от каждой продажи объекта имущества: если остаточная стоимость выше цены продажи, операция признается убыточной, если меньше – прибыльной. Таким образом, продажа актива влияет на формирование экономических итогов работы.

Как формируется стоимость доходных вложений в материальные ценности

Основные средства на счет 03 принимают по первоначальной стоимости. Она формируется из следующих расходов:

- затраты на покупку актива (исключая НДС и прочие возмещаемые налоги);

- консультанты и посредники;

- доставка;

- монтаж и установка;

- платежи на таможне.

Напомним, что перед переводом на счет 03 основное средство всегда попадет на счет 08 «Вложения во внеоборотные активы». Это упрощает расчет первоначальной стоимости, так как она формируется со временем.

Пример. ИП купил офисное помещение с черновой отделкой для сдачи в аренду. Сначала надо сделать ремонт, расставить розетки, повесить лампу, купить мебель — все эти траты отправляются на счет 08 и остаются там, пока офис полностью не будет готов для сдачи. После этого всю первоначальную стоимость переносят в дебет счета 03.

Амортизация доходных вложений в МЦ аналогична амортизации ОС и отражается на 02 счете. К счету амортизации имеет смысл открыть субсчет, так как стороны договора лизинга могут применять ускоренную амортизацию.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Значение термина «доходные вложения»

Доходные вложения (ДВ) в материальные ценности – это инвестиции компании в оборудование, различные объекты, ценности, недвижимость. Они отличаются двумя основными признаками:

- Выражение в материальном виде.

- Предоставление приобретенных объектов в аренду другим компаниям для получения доходов.

Основные средства предприятия, предназначаемые для аренды, фиксируются в отчетности и включаются в состав доходных вложений.

Облагаются ли налогом на имущество доходные вложения в материальные ценности?

Цель деятельности каждой компании – получение прибыли. Однако доходами не могут считаться поступления от прочих организаций и ФЛ, связанные со следующими обстоятельствами:

- налог, выплаченный на добавленную стоимость;

- платежи, возникшие на основании агентских и иных документов;

- предоплата за оказанные услуги, поставленные товары;

- нахождение залоговой собственности у предприятия, которая будет возвращена залогодержателю;

- средства, которые будут направлены на покрытие обязательств.

Доходы компаний подразделяются на несколько категорий. Классификация возникает на основании источников возникновения прибыли:

- Прибыль от основного вида деятельности предприятия.

- Операционные доходы.

- Внереализационные доходы.

Иные формы прибыли будут называться прочими поступлениями.

Какие данные бухучета используются при заполнении строки 1160 «Доходные вложения в материальные ценности»?

Читайте также: Активные и пассивные счета: в чем разница и как с ними работать

Аналитический учет и субсчета

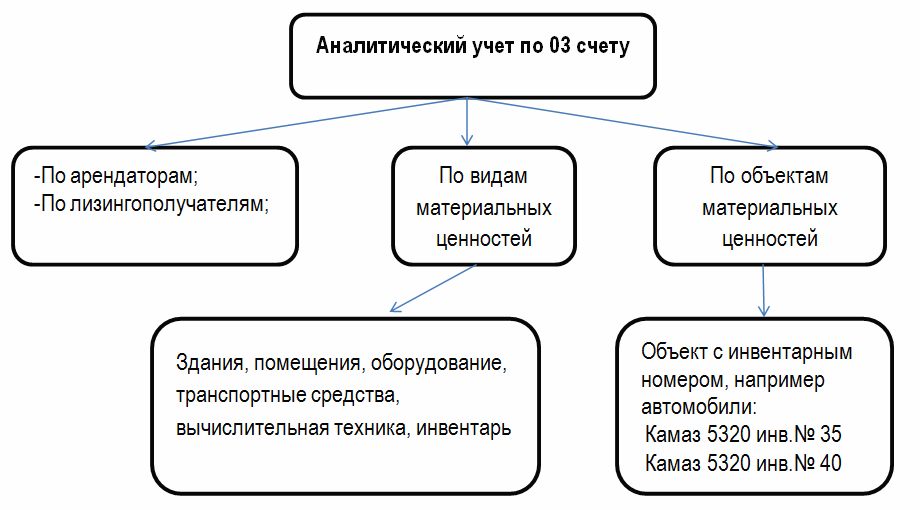

Рассматривать аналитику по счету 03 можно по видам материальных ценностей, по их отдельным объектам или в разрезе арендаторов/лизингополучателей. Можно выделить следующие субсчета:

- МЦ для сдачи в аренду/лизинг;

- МЦ, сданные в аренду/лизинг;

- выбытие объектов МЦ.

При наличии субсчетов первоначальная стоимость основного средства будет переходить с Кт 08 в Дт 03 «МЦ для сдачи в аренду/лизинг». Передав ОС в аренду, следует перенести его на другой субсчет проводкой Дт 03 «МЦ, сданные в аренду/лизинг» Кт 03 «МЦ для сдачи в аренду/лизинг».

Выбытие вложений отражается в бухучете проводками:

- Дт 03 «Выбытие МЦ» Кт 03 — списание первоначальной стоимости;

- Дт 02 Кт 03 «Выбытие МЦ» — накопленная амортизация;

- Дт 91 Кт 03 «Выбытие МЦ» — списание остаточной стоимости.

Состав доходных вложений

К ДВ могут быть отнесены следующие объекты, если они приобретаются специально под сдачу в аренду или лизинг:

- Недвижимость: офисы, торговые помещения, квартиры, склады.

- Транспортные средства: авто, грузовик, трактор, микроавтобус и так далее.

- Оборудование: станки, инструменты для сортировки и прочее.

Обычно компания приобретает те доходные объекты, которые востребованы на рынке на данный момент.

Примеры

Самой доходной покупкой будет недвижимость. Она всегда востребована. Прибыль от использования недвижимости практически не «съедается» инфляцией, так как цены на объекты только растут.

Компания может приобрести оборудование. Оно также успешно сдается в аренду. Однако здесь можно выделить некоторые минусы. Техника подвержена амортизации. То есть, она изнашивается, теряет свою первоначальную стоимость.

Корреспонденция счета 03 с другими бухгалтерскими счетами

Мы уже выяснили, что счет 03 корреспондирует со счетами 02, 08 и 91. Но это не все возможные сочетания. Рассмотрим все варианты:

По дебетуПо кредиту 08 «Вложения во внеоборотные активы» 76 «Расчеты с разными дебиторами и кредиторами» 80 «Уставный капитал» 01 «Основные средства» 02 «Амортизация ОС» 76 «Расчеты с разными дебиторами и кредиторами» 80 «Уставный капитал» 91 «Прочие доходы и расходы» 94 «Недостачи и потери» 99 «Прибыли и убытки»

Используемые субсчета.

План счетов бухучета не регламентирует субсчета, применяемые организацией для сч. 03, однако оговаривается, что аналитика ведется по видам вложений и договорам с арендаторами. В связи с этим фирме может быть рекомендовано открытие субсчетов:

- объекты, подлежащие сдаче в аренду;

- вложения, сданные объекты, сданные в аренду;

- незарегистрированные объекты;

- объекты, переданные в лизинг

- и т.д.

Подобно сч. 01, к сч. 03 может быть открыт субсчет «Выбытие», используемый при списании, ликвидации, продаже и т.д.

Рабочий план счетов ежегодно формируется бухгалтерией как часть учетной политики.

ГЛАВБУХ-ИНФО

Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудования и другие ценности, имеющие материально вещественную форму (далее – материальные ценности), предоставляемые организацией за плату во временное пользование) с целью получения дохода.

Материальные ценности, приобретенные (поступившие) организацией для предоставления за плату во временное пользование, принимаются к бухгалтерскому учету на счете 03 «Доходные вложения в материальные ценности» по первоначальной стоимости исходя из фактически произведенных затрат на приобретение их, включая расходы по доставке, монтажу и установке.

Материальные ценности, приобретенные (поступившие) организацией для предоставление за плату во временное пользование (временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебиту счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Амортизация материальных ценностей, предоставляемых во временное владение (временное владение и пользование) с целью получения дохода, учитываются на счете 02 «Амортизация основных средств» обособленно.

Для учета выбытия (продажи, списания, частичной ликвидации, передачи безвозмездно и т.д.) материальных ценностей учитываемых на счете 03 «Доходные вложения в материальные ценности», к нему может открываться субсчет «Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость выбывающего объекта , а в кредит сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 03 «Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету Счет 03 «Доходные вложения в материальные ценности» ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Операции

Первичные документыДебетКредитПриобретение основных средств, предназначенных для последющей сдачи в аренду по договору лизинга:поступили основные средства (отражается покупная стоимость без НДС)накладная, договор08.460НДС по поступившим основным средствамсчет-фактура19.160оприходованы основные средства в составе лизингового имуществаакт ОС-10308.4списывается НДС на расчеты с бюджетомсчет-фактура68.НДС19.1Начислена амортизация лизингового имуществакарточка учета ОС-62002Выбытие лизингового имущества:списывается первоначальная стоимостькарточка учета ОС-603.Выб03списывается амортизациякарточка учета ОС-60203.Выбсписывается остаточная стоимостькарточка учета ОС-691.203.ВыбПеревод лизингового имущества в состав основных средствраспоряжение0103

Счет 03 «Доходные вложения в материальные ценности» корреспондирует со счетами:

08 Вложения во внеоборотные активы01 Основные средства76 Расчеты с разными дебиторами и кредиторами02 Амортизация основных средств80 Уставный капитал76 Расчеты с разными дебиторами и кредиторами80 Уставный капитал91 Прочие доходы и расходы94 Недостачи и потери от порчи ценностей99 Прибыли и убытки

Источник: Корреспондения счетов Е. Холоденко, А. Ростовцев

< ПредыдущаяСледующая >