- Некоммерческая организация – что это такое?

- Виды расходов

- Финансы в некоммерческой фирме

- Что такое смета, зачем она нужна

- Порядок для подведомственных учреждений

- Кто занимается составлением сметы

- Как составить смету в НКО

- Состав и оформление сметы доходов и расходов НКО

- Как утвердить смету, кто утверждает смету

- На какое время составляется смета

- Образец заполнения сметы

- Типичные ошибки при составлении

- Смета должна содержать все направления расходования средств

- Ответы на распространённые вопросы

- Средства от платных услуг расходуйте грамотно

- Ближайшие бесплатные вебинары

Некоммерческая организация – что это такое?

Некоммерческой признаётся зарегистрированная в установленном порядке организация, которая создавалась не для того, чтобы зарабатывать деньги от реализации результатов своей основной деятельности, а затем распределять выручку между участниками. Предпринимательство позволяется лишь тогда, когда его осуществление служит скорейшему достижению прямых целей предприятия. В качестве примера некоммерческой деятельности можно привести работу в сфере культуры и религии. Это может быть также образовательная, оздоровительная, спортивная направленность.

Виды расходов

Тратятся средства на такие нужды:

- зарплата сотрудников, работающих по найму;

- платы по договорам за услуги, оказывающиеся ТСЖ другими организациями – например, за вывозку мусора и бытовых отходов;

- поощрение членов правления за продуктивную безвозмездную деятельность;

- уплата процентов банкам за пользование кредитными средствами;

- покупка инвентаря, материалов, запчастей на сети водоснабжения и канализации, канцелярских принадлежностей;

- расходы на страховки;

- налоговые платы;

- за участие персонала в учебных тренингах, семинарах;

- ремонт жилого фонда.

Если договора с поставщиками ресурсов заключены напрямую с ТСЖ, тогда львиная часть доходов пойдет на оплату тепла, воды, газа.

К расходной части нужно причислять и траты на всякие непредвиденные приобретения и услуги, а также на погашение убытков, которых, увы, избежать удается не всегда.

Читайте также: Страховые взносы ИП за себя в 2021 году: как рассчитать и уплатить

Также на поощрение работников потребуются небольшие деньги, но и эти траты должны быть отражены в расходной части.

А как быть с оплатой отпускных штатным сотрудникам, с возмещением основных средств? Безусловно, это расходы.

Финансы в некоммерческой фирме

Несмотря на то, что некоммерческое предприятие не имеет доходов, финансы ему всё же потребуются:

- для поддержания работы,

- на аренду помещений,

- для оплаты труда управляющих,

- на хозяйственные нужды,

- для реализации проектов и т.д.

Источниками средств могут быть:

- вступительные взносы участников,

- подарки,

- гранты,

- проценты от денежных вкладов,

- благотворительные взносы.

Что такое смета, зачем она нужна

Сметой называется план доходов и затрат на определённый отрезок времени. В смете должны быть отражены любые моменты, предполагающие движение денег. Формирование документа проводится на основании потребностей конкретного предприятия и содержит сведения обо всей фирме или только о конкретном проекте. В основе сметы лежат бухгалтерские данные, однако она считается приблизительным документом. Точность внесённых цифр зависит от того, насколько грамотно и полно учтены наработки, потребности компании, планы, опыт прошлых лет.

Необходимость формирования сметы объясняется тем, что затраты некоммерческих фирм требуется обосновывать – нужно доказать, что поступившие деньги были направлены именно на целевые нужды. Подтверждения необходимы, потому что подобные предприятия функционируют за счёт безвозмездных вложений населения и иногда коммерческих компаний.

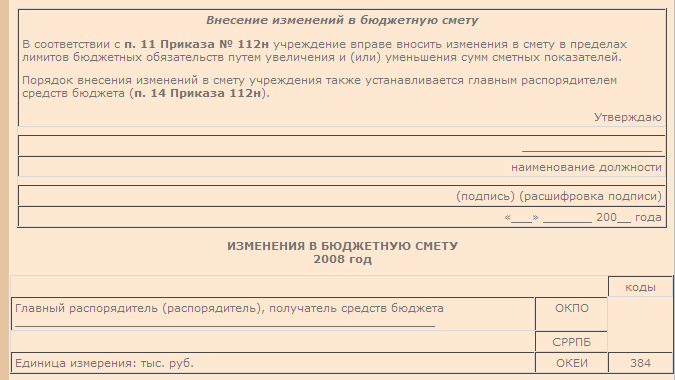

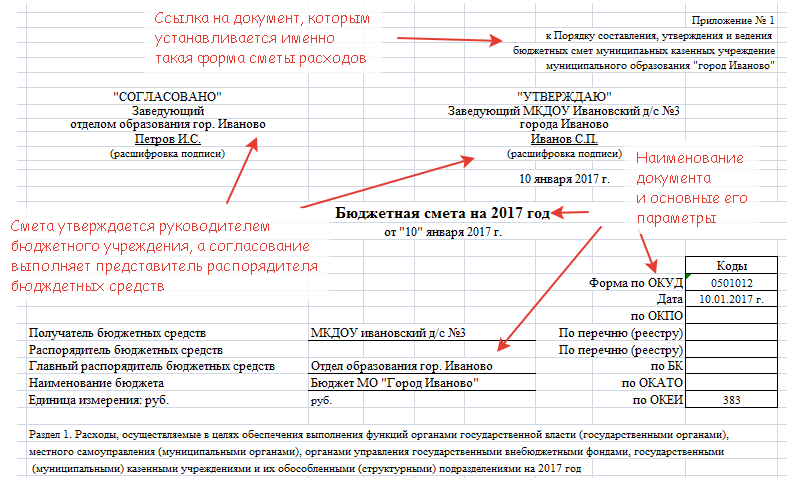

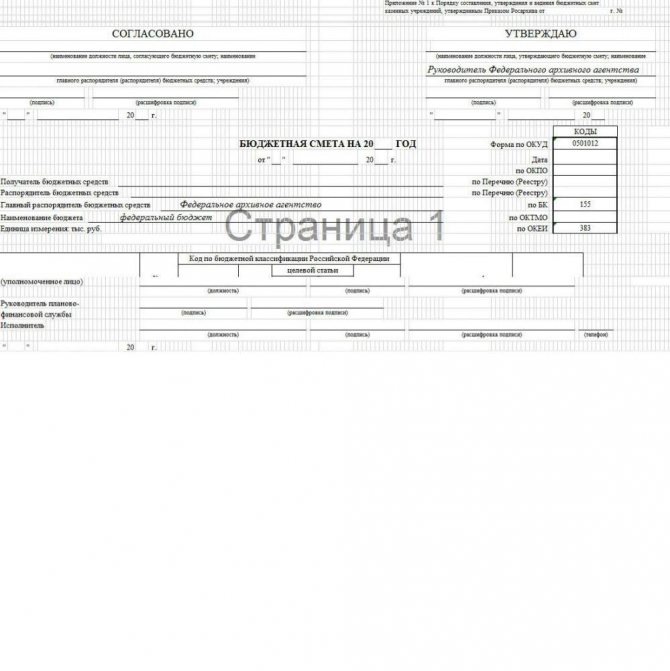

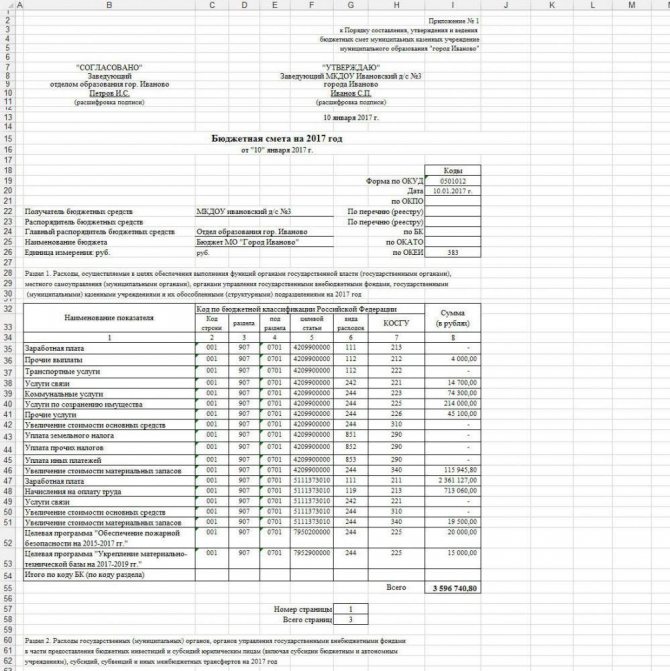

Порядок для подведомственных учреждений

Процесс формирования бюджетной сметы включает в себя проведение ряда расчетов сметных плановых показателей и составление проекта бюджетной сметы. Работа по формированию документа начинается в тот момент, когда учреждение получает данные о размерах бюджетных назначений, выделенных из бюджета. К смете прикладывают расчеты, где обосновывается каждая статья расходов. Все казенные учреждения формируют свою бюджетную смету, на основании которой распорядитель бюджетных средств формируется Сводную ведомость по всем своим подведомствам.

На протяжении ряда лет главные распорядители руководствовались общими требованиями, утвержденными Приказом Минфина РФ от 20.11.2007 № 112н, который не раз подвергался внесению корректировок. Очередное уточнение при составлении бюджетной сметы внес Приказ Минфина РФ №26н от 14.02.2018 г. (далее Приказ Минфина 26н). При составлении и утверждении смет на 2021 г. и плановый период 2021 и 2021 гг. необходимо воспользоваться новыми требованиями, которые определены данным Приказом. Основные изменения:

- увеличилось количество разделов бюджетной сметы и изменилась структура документа;

- в смете теперь также необходимо отражать прогнозные показатели;

- сметы, содержащие государственную тайну, утверждаются не позднее 20 рабочих дней со дня доведения учреждению ЛБО;

- утвержденную бюджетную смету с обоснованиями направляют ГРБС (РБС) не позднее одного рабочего дня после утверждения.

Также теперь главный распорядитель утверждает порядок в форме единого документа. В нем могут быть установлены (п. 3, 5 Приказа Минфина № 26н):

- главным распорядителем средств федерального бюджета:

- сроки составления и подписания проектов смет;

- порядок и сроки утверждения смет (внесения изменений в сметы);

- полномочия главного распорядителя (распорядителя) средств федерального бюджета;

- главным распорядителем средств бюджета субъекта РФ (местного бюджета):

- порядок и сроки составления и подписания проектов смет;

- порядок и сроки составления, ведения и утверждения смет (внесения изменений в сметы);

- полномочия главного распорядителя (распорядителя) средств бюджета субъекта РФ (местного бюджета).

Кто занимается составлением сметы

Тот факт, что предприятие является некоммерческим, не влияет на порядок составления смет – их формированием занимается бухгалтер или должностное лицо, взявшее на себя его обязанности (директор, к примеру), как и в коммерческой компании. Кто бы не был назначен ответственным за работу над сметой, готовый документ непременно передаётся главному управляющему лицу фирмы – он должен одобрить бумагу и подписать её или сделать замечания и вернуть на доработку.

Личной подписи руководства обычно достаточно, однако если во внутренних нормативах предприятия прописано заверение документов печатью организации, на смете должен быть и оттиск печати.

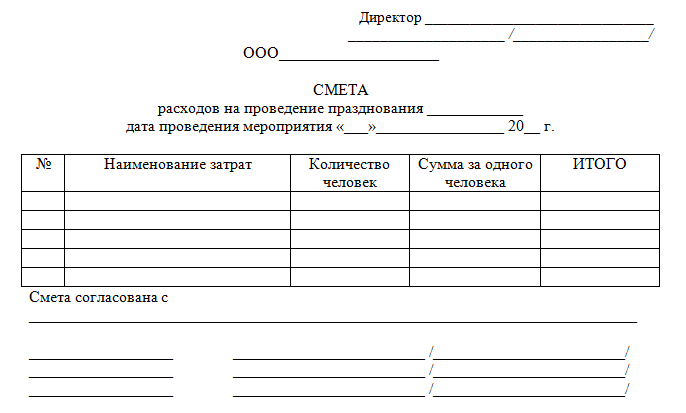

Как составить смету в НКО

Смета делится на доходную и расходную части. Документ может быть подробным или кратким – разрешается рассматривать каждую статью затрат в отдельности или только по группам. Смета доходов и расходов отражает планы на конкретный срок (как правило, квартал, 6 или 12 месяцев) и содержит список статей денежных поступлений и затрат, стандартный для данной фирмы. Необходимо также предусмотреть отдельную строку для расходов, которые не планируются, но могут иметь место.

Для того, чтобы грамотно составить смету некоммерческого предприятия, нужно придерживаться обозначенных ниже рекомендаций, при этом обращая внимание на особенности конкретной фирмы:

- Унифицированной формы и строгих требований к сметам некоммерческих фирм не существует. Желательно во внутреннем акте компании закрепить её шаблон, это значительно ускорит процесс составления документа.

- Позволено вносить записи от руки или машинописным способом.

- Смета по структуре делится на 3 части: “шапку” (введение), основной раздел (зачастую делается в табличном виде), заключение (выводы).

- Для документа берутся листы любого удобного размера. Если потребовалось более одного листа, все страницы прошнуровываются (фиксация скрепками не приветствуется), на последней из них проставляется число скреплённых листов и ставится подпись оформителя и руководства.

- Документ, который был утверждён, по правилам не должен корректироваться, но когда учётная политика фирмы предполагает возможность внесения правок, исправления разрешаются (в рамках отчётного периода).

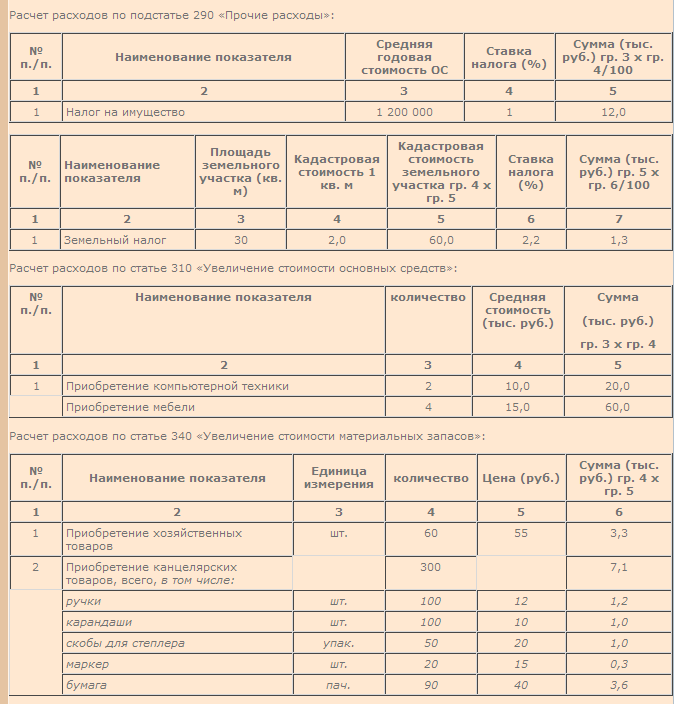

К документу можно приложить расчёты, исходя из которых были прописаны суммы средств, но это не обязательное требование.

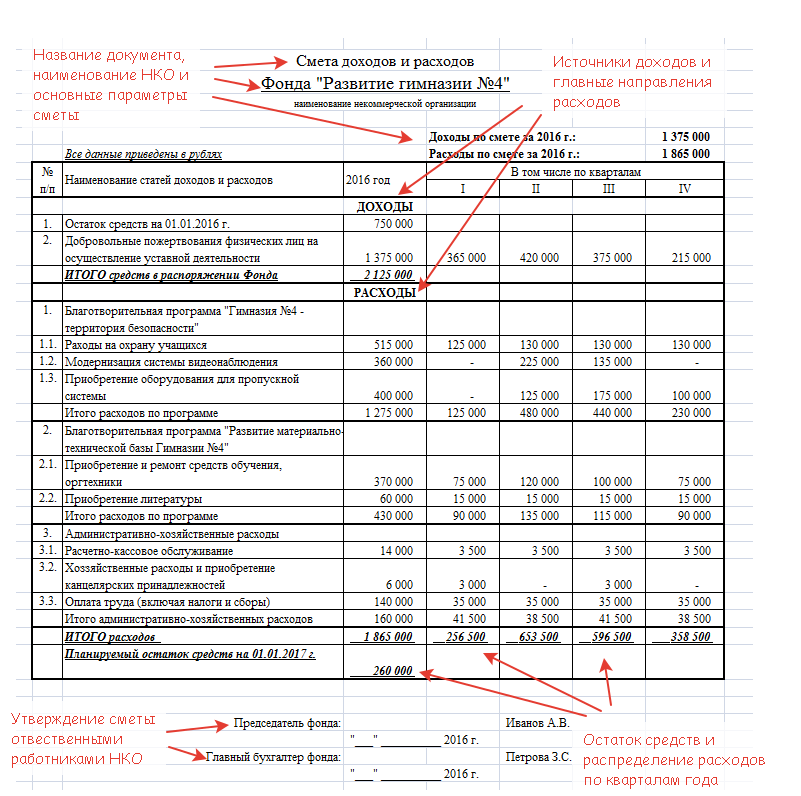

Состав и оформление сметы доходов и расходов НКО

Для НКО не предусмотрена стандартная форма составления сметы доходов и расходов, унифицированная на федеральном уровне. Отчасти это связано со спецификой целевого создания некоммерческих организаций, которые могут в своей деятельности значительно отличаться друг от друга по набору функций, преследуя очень разные задачи. В зависимости от набора этих задач организация и выбирает форму документа, его состав, структуру сметных показателей, принцип группировки и систему детализации доходов и расходов. При этом все приведённые сметные статьи сопровождаются расчётом или оправдательно-объяснительными документами.

Читайте также: Безопасная доля вычетов по НДС: как считать и что делать при превышении

Большинство источников поступления средств на практике имеют нерегулярный характер. Однако величину поступлений из некоторых источников можно предположить с большей вероятностью, чем кажется на первый взгляд.

- Доходная табличная часть сметы начинается с внесения остатка средств предыдущего периода.

- Взносы учредителей поступают в двух случаях: при создании НКО, а также при увеличении уставного фонда посредством поступления дополнительных взносов. Срок поступления учредительских взносов в общем случае ограничен одним годом с даты госрегистрации юридического лица. Из этого следует, что на следующий сметный период (финансовый год) можно планировать поступления по данной статье доходов в размере, не превышающем задолженности учредителей на момент начала нового сметного периода. Кроме того, предельное время внесения задолженности не может превышать установленный законодательством срок для внесения взносов. Необходимую информацию для внесения данных можно взять из учредительных документов.

- Вступительные взносы вследствие того, что они могут поступать в течение всего срока функционирования НКО, сложно прогнозировать. С определённым приближением делается это на основании статистики прежних лет и динамики увеличения (уменьшения) числа новых членов за сопоставимый период. Кроме того, учитывается тенденции количества добавлений в начале или в конце года. Данные аналитики работников НКО становятся основанием для внесения сумм по этой статье.

- Членские взносы тоже можно спрогнозировать только с помощью аналитического подхода, поскольку количество вступивших и выбывших членов организации может сильно варьироваться в зависимости от множества внутренних и внешних для НКО факторов.

-

Добровольные пожертвования, вопреки опасениям, определяются с высокой степенью точности, поскольку такие поступления становятся следствием проведения целевых мероприятий и программ. Для этого проводятся соответствующие финансовые вычисления с расчётом на профессионализм и рабочие показатели активности и результативности специалистов, работающих в НКО. В случае просчёта (невозможности собрать планируемую сумму добровольных пожертвований) в расходной части документа выполняются только обеспеченные средствами мероприятия. - Целевое финансирование поступает от учредителей на решение тех задач, ради которых организация создавалась. Поэтому трудности с планированием имеют чаще не содержательный, а процессуальный характер – необходимо определить необходимый объём средств, провести многоступенчатую разработку и утверждение. Основанием для проработки этой статьи становятся данные из пакета документов лица-отправителя средств.

- Предпринимательская деятельность возможно в случае недостаточного финансирования деятельности организации с помощью иных источников дохода. Объём средств от такой деятельности планируются на основе бизнес-планов (или документов-аналогов). В этом случае в расчётах надо учитывать расходы на выполнение услуг или изготовление продукции и доходы от реализации продукта. Прибыль, после уплаты всех налогов, может быть направлена исключительно на уставные цели.

Во второй табличной части сметы представлены планируемые на период расходы.

- Зарплата работников НКО рассчитываются либо по тарифным ставкам, либо по другим системам начисления зарплат. Сюда же входят суммы доплат, надбавок, компенсаций. Эти расходы отражаются согласно существующему штатному расписанию и прилагаемым к нему расчётов. При этом учитываются персональные размеры зарплат, определённые квалификацией сотрудника, опытом и выслугой лет.

- Начисления на зарплату проходят отдельной статьёй расходов, что объясняется требованиями формирования статистической и бухгалтерской отчётностей и разными адресатами получения расходуемых средств. В первом случае – это работники НКО, а во втором – бюджеты, в которые поступают начисления и, в том числе, – взносы в ФСС и единый социальный налог.

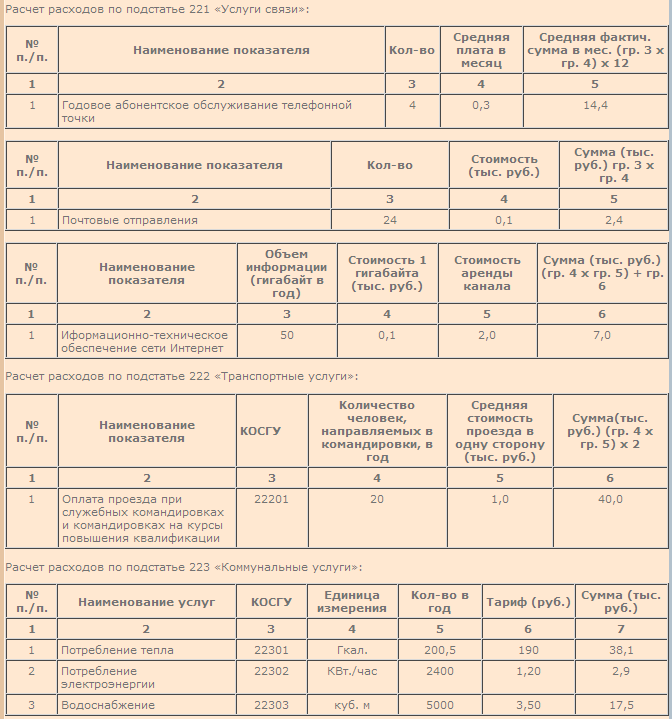

- Коммунальные расходы рассчитываются на основании договоров на поставку коммунальных услуг и приложений к ним с указанием объёмов по месяцам и изменений расценок. Такой детализированный подход позволяет отразить в смете динамику увеличения и снижения расходов в течение года.

- Административные расходы включают командировочные, оплату консультантов, информационных агентств, канцелярские расходы и др. Каждый вид затрат может быть рассчитан отдельно и независимо, а может приниматься по нормативам от введённой базы.

-

Хозяйственные расходы касаются оплаты эксплуатационных расходов на содержание зданий, уборку, ремонт основных средств. Поскольку ремонт относится к планово-предупредительной категории расходов, технические службы собирают пакет документов с характеристиками ремонтных работ, заранее определяя потребности в объёме средств и материально-производственных ресурсах. Хозяйствующим субъектам главой 25 Налогового кодекса рекомендуется устанавливать нормативы ремонтных расходов по размеру их начальной или восстановительной стоимости. Общий норматив хозяйственных расходов можно устанавливать по тому же принципу. - Целевые расходы синхронизируются с расчётов статьи целевых доходов. Поскольку в течение года доходные средства поступают неравномерно, задача составителей сметы, учесть это и выстроить равномерную систему целевого расходования на базе имеющихся данных.

- Прочие расходы не дублируют статью непредвиденных расходов, которая идёт отдельным резервным фондом. К прочим расходам относятся предвиденные затраты, но те, которые не вошли в предыдущие категории.

- Непредвиденные расходы могут не выделяться в смете вовсе, но эту статью обычно предусматривают, если в прошлые годы работы НКО были регулярные случаи незапланированных трат. Объём резерва из-за природы непредвиденных расходов установить сложно, поэтому, чаще всего, если он появляется, то «привязывается» к общей сумме расходов в качестве определённого процента или аналитически на основе статистики прежних периодов.

В промежуточной строке итоговых доходов, помимо планируемых поступлений, отражается и та сумма, которая была зафиксирована в смете на начало сметного периода. После табличной части расходов итоговым остатком выносится сумма, которая перейдёт в первую строку сметы следующего периода.

Как утвердить смету, кто утверждает смету

Смета должна быть одобрена и утверждена высшим органом управления или коллегиальным выборным органов, который действует на постоянной основе. Второму данное право даётся на основании положений Устава предприятия. Порядок утверждения документа зависит от формы создания компании.

Форма создания НКОКто утверждает сметуУнитарныеФондПравлениеАвтономная некоммерческая организацияНаблюдательный советРелигиозная организацияУполномоченный на утверждение орган прописывается в положении УставаКорпоративныеПотребительский кооперативОбщее собрание участниковОбщественная организацияОбщественное объединениеАссоциацияСоюзТоварищество собственников недвижимостиКазачье обществоОбщина коренных малочисленных народов РФАдвокатская палатаКоллегия адвокатов, адвокатское бюро или юридическая консультация

На какое время составляется смета

По данному вопросу указаний в законодательстве также нет. Смета может составляться на календарный год и разбиваться на кварталы или месяцы. Разбивать не обязательно, можно внести данные на 12 месяцев, не конкретизируя, к какому периоду относятся расчёты. Документ можно сформировать и на несколько лет, а затем выделить статьи по годам. Смета составляется не “для галочки” – директор и финансовые руководители фирмы обязаны организовывать деятельность, максимально приближая показатели к тем, что указаны в смете.

По завершении отчётного периода ответственное лицо анализирует, насколько задуманное и запланированное осуществилось, и соответствуют ли цифры расчётам в смете. Результаты анализа фиксируются в акте, также в нём прописываются фактически понесённые расходы и объёмы денежных поступлений. Анализ необходим, и игнорировать его проведение нельзя – сравнение планов и реальных показателей помогает оценивать отклонения и недочёты в планировании бюджета фирмы, а также исключить недостатки при формировании сметы в будущем.

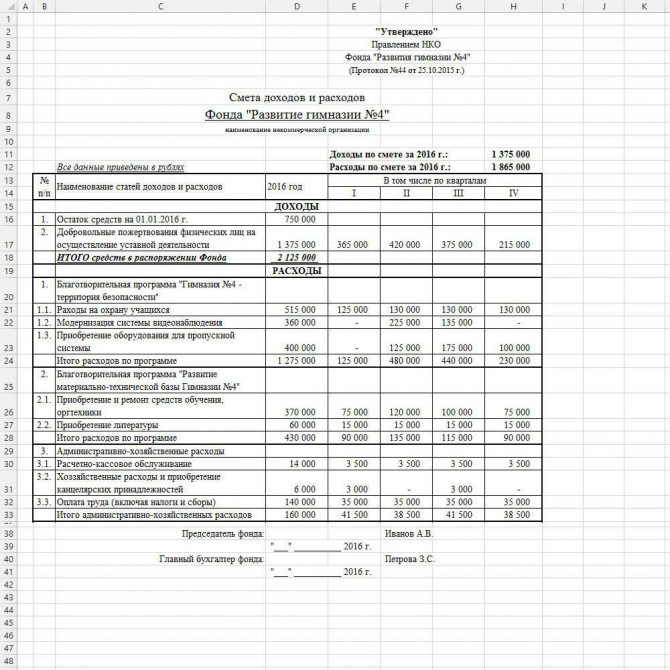

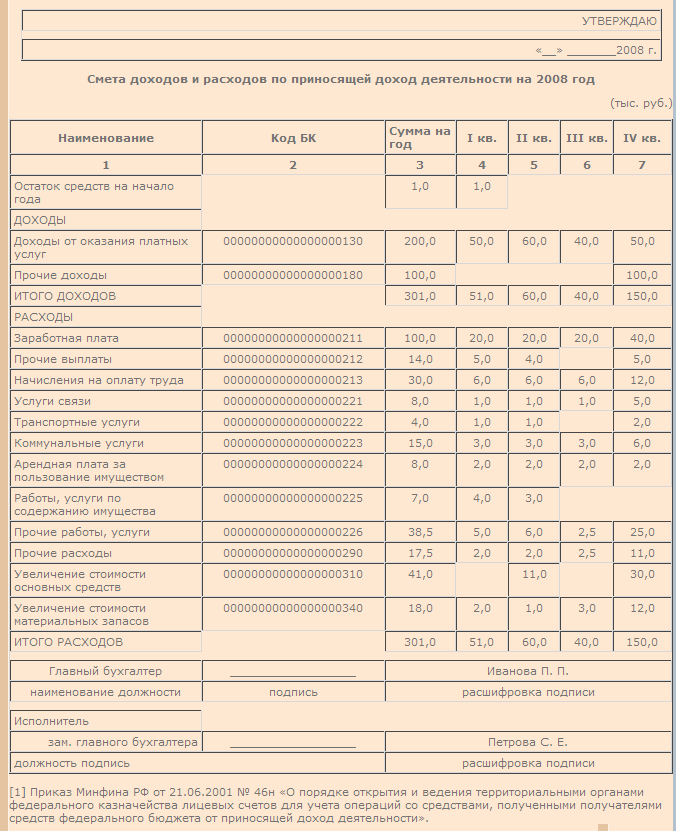

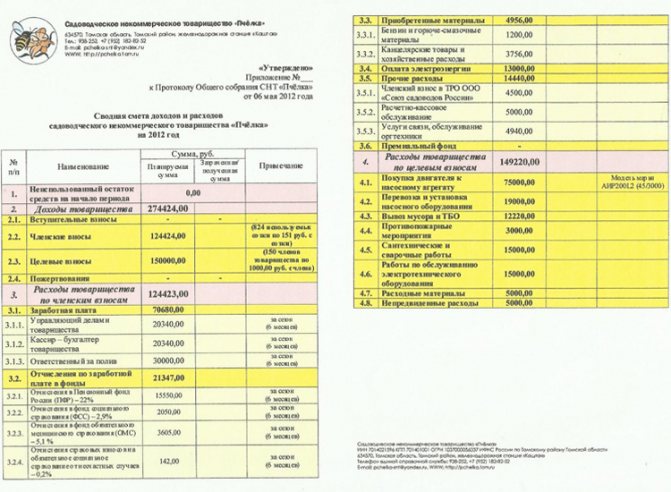

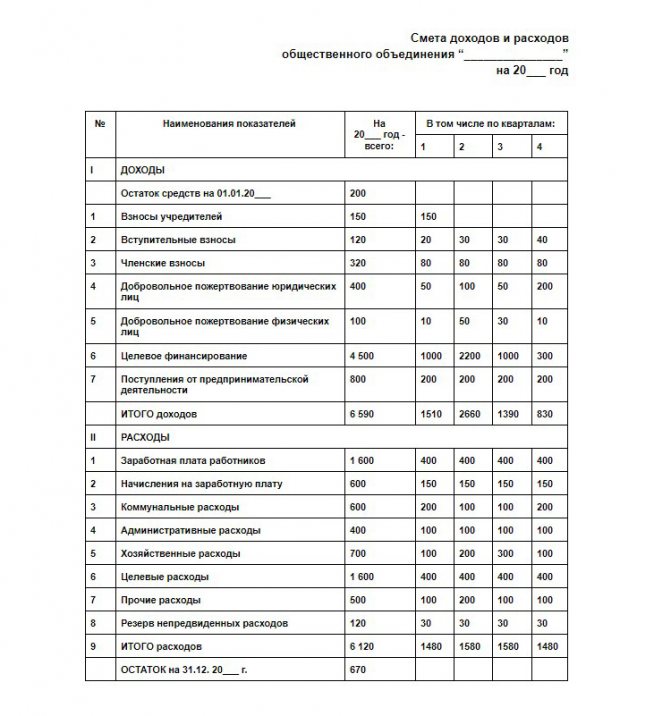

Образец заполнения сметы

Рассмотрим, как правильно заполнить бланк сметы. “Шапка” листа содержит в себе:

- полное наименование некоммерческого предприятия,

- день формирования документа,

- срок, на который она составлена.

Основная (табличная) часть включает:

- сумму оставшихся с предшествующего отчётного периода денежных средств;

- в порядке очереди указываются статьи денежных поступлений с учётом особенностей деятельности данной фирмы (напротив статей проставляются приблизительные суммы);

- по той же схеме записываются затраты компании;

- рассчитывается итог.

Типичные ошибки при составлении

Ошибка №1. Некоммерческая фирма не составляет смету финансовых поступлений и затрат, поскольку расчёты никогда не сходятся с фактическими показателями.

Смета должна составляться в любом случае, и каждый раз при несовпадении планируемых и фактических показателей нужно проводить анализ причин такого явления – таким образом можно со временем максимально приближать ожидаемые результаты к действительным.

Читайте также: Письмо об изменении назначения платежа контрагенту (образец)

Ошибка №2. В смету доходов и расходов НКО были внесены поправки по завершении отчётного периода, в котором она составлялась.

Вносить корректировки в смету доходов и затрат НКО возможно только в границах отчётного периода, и если возможность исправлений данных зафиксирована во внутренних нормативных актах. Читайте также статью: → «Бухгалтерский учет в церкви: проводки».

Смета должна содержать все направления расходования средств

Список статей расходов ТСЖ/УО за год будет намного длинней и подробнее, чем соответствующий перечень доходов организации. Расходы – это все затраты организации, которые она несёт в процессе своей деятельности и которые приводят к уменьшению её средств (п. 2 ПБУ 10/99).

В смету обязательно должны быть включены следующие расходы:

1. По содержанию общего имущества дома, в том числе платежи в адрес РСО за КР на СОИ, придомовой территории.

2. По текущему ремонту ОИ МКД за услуги подрядчиков, которые проводят ремонт.

3. Административные, которые касаются работы ТСЖ/УО: материальные, кадровые, хозяйственные, за услуги банка и ЕРЦ и др.

4. Налоговые сборы и страховые взносы.

5. Выплаты штрафов, пени, неустоек и иного ущерба.

6. На капитальный ремонт за услуги подрядчиков.

7. Непредвиденные, если в предыдущие периоды такие траты возникали регулярно.

Каждая ТСЖ или УО составляет свой список статей расходов в зависимости от наличия или отсутствия в её деятельности тех или иных услуг и работ, связанных с управлением многоквартирным домом.

В какой форме УО составить годовой отчёт за 2021 год

261656

Ответы на распространённые вопросы

Вопрос №1. Что делать, если руководство некоммерческой фирмы видит большую разницу между запланированными в смете данными и реальными показателями деятельности предприятия?

В таком случае следует изменить смету. Делать это можно столько раз, сколько прикажет руководство, поскольку в случае с большим несовпадением планируемых и фактических показателей фирму могут обвинить в нецелевом использовании денег.

Вопрос №2. Кто должен утвердить новую смету, которую откорректировали сразу, как стала видна значительная разница между расчётами в документе и реальными затратами некоммерческой организации?

Смета доходов и затрат в случае её изменения заверяется тем же управленческим органом, что подписывал первый вариант документа.

Средства от платных услуг расходуйте грамотно

Учреждение оказывает платные образовательные услуги. Полученные от такой деятельности средства, несмотря на их внебюджетный источник, можно тратить лишь на определенные цели. Избежать ошибок в расходовании средств, полученных в рамках приносящей доход деятельности, поможет наш материал.

Использовать полученные средства можно на конкретные цели

Согласно Закону РФ от 10 июля 1992 г. № 3266-1, доход от оказания платных услуг должен использоваться учреждением в строгом соответствии с уставными целями.

Виды расходов ограничены

Ограничения в использовании средств, полученных от предпринимательской и иной приносящей доход деятельности, закреплены в ряде нормативных актов. Так, пунктом 1 статьи 6 Федерального закона от 24 ноября 2008 г. № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» предусмотрено, что указанные средства не могут направляться на создание других организаций, покупку ценных бумаг, размещаться на депозитах в кредитных организациях. Об этом напомнили и чиновники в письме Рособразования от 12 ноября 2007 г. № 11-55-235ИН/03.

Согласно принятым в учреждениях правилам, расходы за счет приносящей доход деятельности могут быть следующими: – выплата заработной платы педагогическим работникам (штатным и привлекаемым со стороны для оказания платных услуг), административно-управленческому аппарату, инженерно-техническим работникам и младшему обслуживающему персоналу; – премирование работников; – финансирование программ социального развития для работников учреждения, учащихся, студентов и аспирантов; – осуществление нового капитального строительства, приобретение нового оборудования, проведение реконструкции, модернизации, капитального и текущего ремонта для целей образовательного процесса и социального развития учреждения.

Смета доходов и расходов определяет свои рамки

Читайте также: Классификация документов в бухгалтерском учете с примерами

В соответствии со статьей 161 Бюджетного кодекса РФ учреждения расходуют имеющиеся средства (в том числе и полученные от оказания платных услуг) согласно смете доходов и расходов.

При этом утверждают сметы подведомственных учреждений главные распорядители (распорядители) бюджетных средств (ст. 158 Бюджетного кодекса РФ).

Для большинства образовательных учреждений главным распорядителем бюджетных средств является Рособразование. Дополнительно заметим, что своим приказом от 5 декабря 2008 г. № 1849 это ведомство утвердило перечень подведомственных ему распорядителей и получателей бюджетных средств. Обращаем внимание, что приказом Рособразования от 26 января 2009 г. № 24 в него внесены изменения. Они касаются в основном наименований учреждений. Указанное ведомство ежегодно утверждает порядок составления, утверждения смет доходов и расходов по приносящей доход деятельности и внесения в них изменений федеральными бюджетными учреждениями, находящимися в его ведении. На 2009 год такой порядок был утвержден приказом Рособразования от 15 января 2009 г. № 5.

Нужно ли исчислить и оплатить налоги?

Еще одна статья расходов за счет средств, полученных от приносящей доход деятельности, – это оплата соответствующих налогов и соборов. Однако и здесь есть нюансы и исключения.

Налог на добавленную стоимость

По общим правилам операции по оказанию платных образовательных услуг облагают НДС по ставке 18 процентов. Но в подпункте 14 пункта 2 статьи 149 Налогового кодекса РФ сказано следующее. Услуги в сфере образования по проведению некоммерческими образовательными организациями учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) или воспитательного процесса (исключение – консультационные услуги, а также услуги по сдаче в аренду помещений) не облагаются НДС. Если деятельность подпадает под эту льготу, налог начислять не нужно.

В том же подпункте отмечено, что реализация некоммерческими образовательными организациями товаров (работ, услуг) как собственного производства (произведенных учебными предприятиями, в том числе учебно-производственными мастерскими, в рамках основного и дополнительного учебного процесса), так и приобретенных на стороне подлежит налогообложению. Причем вне зависимости от того, направляется ли доход от этой реализации в данную образовательную организацию или на непосредственные нужды обеспечения развития, совершенствования образовательного процесса.

Налог на прибыль

Платные образовательные услуги облагаются налогом на прибыль в соответствии с главой 25 Налогового кодекса РФ («Налог на прибыль организаций») с учетом положений статьи 321.1. Учреждения, финансируемые за счет бюджетных средств, а также за счет иных источников, в целях налогообложения обязаны вести раздельный учет. При его отсутствии все (в том числе и бюджетные) средства облагают налогом на общих основаниях.

Налоговая база определяется как разница между полученной суммой дохода и суммой фактически произведенных расходов.

В доход включают суммы реализованных товаров, выполненных работ, оказанных услуг и внереализационные доходы (без учета НДС, акцизов по подакцизным товарам).

К расходам относятся суммы фактически осуществленных затрат, связанных с оказанием платных образовательных услуг*.

Специальные органы контролируют расход средств

К расходованию средств, полученных от оказания платных услуг, образовательным учреждениям нужно подходить очень внимательно. Ведь поступление и расходование указанных средств контролируют разные ведомства.

Для федеральных государственных образовательных учреждений контролирующими органами являются: Счетная палата РФ, Росфиннадзор, главный распорядитель бюджетных средств – Рособразование.

Региональные государственные и муниципальные образовательные учреждения контролируют: – соответствующие органы государственного или муниципального финансового контроля (контрольно-счетные палаты, финансовые, контрольно-финансовые органы, ревизионные комиссии и др.); – соответствующие главные распорядители (распорядители) средств региональных или муниципальных бюджетов (региональные министерства, управления, отделы образования и пр.).

Заметим также, что кассовый расход средств осуществляется органами казначейства и находится под их контролем.

За нецелевое использование средств установлена ответственность

Согласно статье 289 Бюджетного кодекса РФ, при направлении средств на цели, не соответствующие смете доходов и расходов, их могут изъять.

Также возможно наложение штрафов на руководителей, а при наличии состава преступления – уголовное наказание виновных лиц.

Так, при нецелевом использовании средств контролирующий орган вправе наложить административный штраф в соответствии со статьей 15.14 Кодекса РФ об административных правонарушениях: – на должностных лиц от 4 тыс. до 5 тыс. руб.; – на учреждение от 40 тыс. до 50 тыс. руб.

А в случае если сумма нецелевого использования превышает 1,5 млн руб., должностные лица могут быть привлечены к уголовной ответственности. Статья 285.1 Уголовного кодекса РФ для подобных нарушений предусматривает следующие виды наказаний: – штраф от 100 тыс. до 300 тыс. руб.; – арест на срок от четырех до шести месяцев либо лишение свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Необходимо придерживаться определенных норм

Бюджетные (государственные и муниципальные) образовательные учреждения оказывают платные образовательные услуги согласно условиям, установленным Законом РФ от 10 июля 1992 г. № 3266-1 «Об образовании». Статьей 45 этого нормативного акта определено, что образовательные учреждения вправе оказывать дополнительные образовательные платные услуги, не предусмотренные соответствующими учебными программами и стандартами.

Услуги не могут быть оказаны учреждениями взамен или при выполнении основной образовательной деятельности. То есть в рамках основных образовательных программ (учебных планов) и государственных образовательных стандартов, финансируемых за счет средств бюджетов, доход извлекать запрещено.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание