Рассмотрим федеральные стандарты «Совместная деятельность», «Выплаты персоналу» и «Информация о связанных сторонах», которые вступили в силу 1 января 2021 г.

- Федеральный стандарт «Совместная деятельность»

- Федеральный стандарт «Выплаты персоналу»

- Классификация выплат персоналу

- Порядок признания выплат персоналу

- Прекращение признания выплат персоналу

- Раскрытие информации о выплатах персоналу в отчетности

- Федеральный стандарт «Информация о связанных сторонах»

- Формирование информации о связанных сторонах

- Отражение информации об операциях со связанными сторонами в отчетности

- Федеральный стандарт «Совместная деятельность»

- Законодательная база разработки федеральных стандартов.

- Федеральный стандарт «Выплаты персоналу»

- Новшества 2021 года

- Классификация выплат персоналу

- Глобальные изменения

- Порядок признания выплат персоналу

- Стандарт «Резервы. Раскрытие информации об условных активах и условных обязательствах»

- Прекращение признания выплат персоналу

- Раскрытие информации о выплатах персоналу в отчетности

- Федеральный стандарт «Информация о связанных сторонах»

- Активы и обязательства, чистые активы.

- Формирование информации о связанных сторонах

- Отражение информации об операциях со связанными сторонами в отчетности

- Федеральный стандарт «Затраты по заимствованиям»

- Затраты по заимствованиям поделены на две группы

Федеральный стандарт «Совместная деятельность»

Стандарт регламентирует порядок бухгалтерского учета объектов, возникающих при осуществлении совместной деятельности по договору простого товарищества без образования юридического лица или по соглашению о совместных действиях без объединения имущества (вкладов), направленных на достижение целей, не связанных с извлечением прибыли, без образования юридического лица, а также правила раскрытия в отчетности информации об участии субъекта учета в указанной деятельности.

Если имущество участников соглашения о совместной деятельности не объединяется, каждый субъект учета оставляет на своем балансе все используемые активы (ОС, НМА, НПА, МЗ), не переводя их в категорию финансовых вложений. Учреждение ведет бухгалтерский учет в соответствии с действующими нормативными актами, Учетной политикой. В части, относящейся к совместной деятельности, следует применять обособленную аналитику.

В результате выполнения совместных операций у госучреждения могут образоваться активы и доходы, которые нужно принять к учету. При признании таких активов и доходов и выполнении их стоимостной оценки следует руководствоваться:

- действующим законодательством в сфере бухучета, в том числе инструкциями и стандартами;

- внутренними локальными нормативными актами, в первую очередь Учетной политикой;

- соглашением о ведении совместной деятельности.

У субъекта учета, выполняющего завершающие хозяйственные операции, возникают активы и доходы, подлежащие передаче другим участникам. Активы при этом следует учитывать на забалансе, откуда и производить передачу, а причитающиеся другим субъектам учета доходы следует отразить в качестве обязательств перед ними.

В бухгалтерской отчетности учреждению-участнику нужно представить следующие сведения:

- По каждому соглашению, не предусматривающему объединения имущества: цель и гражданско-правовую форму совместной деятельности, величину активов и обязательств, доходов и расходов, признанных за отчетный период в связи с совместной деятельностью.

- По каждому договору простого товарищества: цель совместной деятельности, величину вклада по договору и размер дохода за отчетный период.

- Субъект, ведущий общий бухучет, должен сформировать обособленную бухгалтерскую отчетность простого товарищества в соответствии с действующими инструкциями. Если участниками договора были юрлица, не имеющие отношения к бюджетной сфере, нужно раскрыть информацию о размере их вкладов.

Законодательная база разработки федеральных стандартов.

Обязательный характер применения федеральных и отраслевых стандартов в системе регулирования бухучета установлен ст. 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Примечательно, что федеральные стандарты для организаций госсектора внедряются раньше, чем аналогичные нормативные акты для коммерческих организаций[2]. Из-за этого с 2021 года бюджетный учет по критерию адекватности требованиям рыночной экономики начал превосходить учет в коммерческом секторе. Следовательно, бюджетным учреждениям (БУ), как и остальным организациям госсектора, придется взять на себя роль первопроходцев со всеми вытекающими из этого трудностями.

Разработанные в установленном порядке стандарты утверждаются приказами Минфина[3]. В приказах содержится наименование каждого утверждаемого стандарта и срок начала его действия. С 01.01.2018 вступили в силу следующие федеральные стандарты:

- «Концептуальные основы бухучета и отчетности организаций госсектора» (Приказ Минфина РФ от 31.12.2016 № 256н);

- «Представление бухгалтерской (финансовой) отчетности» (Приказ Минфина РФ от 31.12.2016 № 260н);

- «Основные средства» (Приказ Минфина РФ от 31.12.2016 № 257н);

- «Аренда» (Приказ Минфина РФ от 31.12.2016 № 258н);

- «Обесценение активов» (Приказ Минфина РФ от 31.12.2016 № 259н).

Согласно последней редакции Программы разработки стандартов[4] утверждение стандартов должно закончится к 01.01.2021. Принятие федеральных стандартов потребует внесения изменений в действующие нормативные правовые акты, регулирующие ведение бухгалтерского (бюджетного) учета и составление бухгалтерской (финансовой) отчетности БУ. Основные изменения будут заключаться в постепенном перемещении методологии бухгалтерского (бюджетного) учета из Инструкции по применению Единого плана счетов[5] в федеральные стандарты. Привычный План счетов бюджетного учета сохранится, но будет расширяться за счет дополнительных счетов и описания новых бухгалтерских проводок, необходимых для отражения учета объектов в соответствии с федеральными стандартами.

По завершении выполнения Программы разработки стандартов система нормативного регулирования учета и отчетности в государственном секторе будет иметь следующую четырехуровневую структуру:

I. Закон о бухгалтерском учете↓II. Стандарты учета и отчетности государственного сектора↓III. Документы Минфина, разъясняющие порядок применения документов второго уровня↓IV. Внутренние документы субъектов общественного сектора

Федеральный стандарт «Выплаты персоналу»

Минфин выпустил методические рекомендации по применению федерального стандарта бухучета госфинансов «Выплаты персоналу». В них обобщены правила учета выплат персоналу, в том числе за счет резервов предстоящих расходов.

В учетной политике предусмотрите, на какую дату будете впервые начислять резерв по пенсионным и иным аналогичным выплатам. Это новый вид резерва. Он включает суммы государственного пенсионного обеспечения (кроме выплат из ПФР), а также суммы, которые назначаются на основании локального акта организации по достижении работником установленного законом пенсионного возраста или стажа работы.

Порядок первоначального признания резерва согласуйте с учредителем и финорганом. В стандарте этот вопрос не урегулирован. При этом требования к учету нового вида резерва применяются с 1 января 2021 года. Показатель по счету 401.60 будете отражать в том числе в промежуточной отчетности следующего года. Полагаем, что показатели такой отчетности должны учитывать информацию о новом виде резерва.

В силу п. 4 СГС «Выплаты персоналу» данный стандарт применяется одновременно с положениями СГС «Концептуальные основы».

Новшества 2021 года

Банк России стал исполнять новые, дополнительные функции: по регулированию отраслевых требований к бухгалтерскому учету отдельных видов деятельности. Например, ранее контроль для некредитных финансовых организаций выполняли Финансовая служба по финансовым рынкам и Федеральная служба страхового надзора, а сами требования разрабатывал Минфин РФ. Для НФО с 1 января 2021 года начинают действовать отраслевые стандарты, принятые Банком России: эти организации должны перейти на новый ПБУ.

Для создания Положений относительно бухучета в НФО Банк России использовал базу, ранее разработанную им относительно КФО. Многие пункты остались аналогичными, но есть и новшества, связанные с повсеместным сближением с МСФО.

СПРАВКА! Если в положениях, принятых Банком РФ как главным регулятором рынка, какие-либо вопросы не нашли урегулирования в соответствующих нормативных актах, рекомендуется пользоваться требованиями МСФО.

Специализированные организации готовы помочь руководству предприятий оперативно перейти на новые способы ведения учета, оказав содействие в:

- формулировании учетной политики;

- соотнесении имеющихся ПБУ с отраслевыми и федеральными стандартами;

- нумерации новых лицевых счетов;

- разработке методики оценки активов и обязательств;

- автоматизации бухучета по новым требованиям.

Специалисты готовы обучать и консультировать работников бухгалтерской сферы по любым вопросам, связанным с переходом на новый уровень учета финансовой деятельности.

Классификация выплат персоналу

В целях бухгалтерского учета в государственных (муниципальных) учреждениях к выплатам персоналу относятся:

Читайте также: Счет 77: отложенные налоговые обязательства (ОНО). Проводки

- расходы на оплату труда персонала;

- денежное содержание;

- командировочные расходы;

- страховые взносы;

- иные выплаты.

При этом выплаты персоналу могут быть как в денежной, так и в натуральной форме (в виде предоставления товаров или услуг). Получателями выступают работники, члены их семей.

Выплаты персоналу делятся на две группы: текущие выплаты и отложенные выплаты.

Выплаты персоналуТекущиеОтложенныеВыплаты, обусловленные обязательствами учреждения по их осуществлению в срок и в размере, которые установлены законом, иным нормативным правовым актом, включая локальные нормативные акты, и (или) трудовым договором (служебным контрактом, контрактом)Выплаты, обусловленные обязанностью учреждения по их осуществлению, величина которых на момент их принятия представляет собой расчетно (документарно) обоснованную оценку обязательства с неопределенным временем (финансовым периодом) их исполнения.

Принимая во внимание трактовку термина «выплаты персоналу» (п. 6 СГС «Выплаты персоналу») и положения инструкций № 157н, 174н, отметим, что данный стандарт применяется в части выплат, отраженных, в частности, на следующих счетах бухгалтерского учета:

- 0 208 00 000 «Расчеты с подотчетными лицами»;

- 0 302 13 000 «Расчеты по начислениям на выплаты по оплате труда»;

- 0 302 63 000 «Расчеты по пособиям по социальной помощи населению в натуральной форме»;

- 0 303 00 000 «Расчеты по платежам в бюджеты»;

- 0 401 60 000 «Резервы предстоящих расходов».

Резерв по отпускам за отработанное работниками (сотрудниками) время, который в настоящее время обязательно формируется субъектом учета, до применения СГС «Выплаты персоналу» регулируется Инструкцией № 157н (Письмо Минфина РФ от 05.08.2019 № 02-07-07/58716).

Обратите внимание: выплаты персоналу в виде выходных пособий не относятся к отложенным.

Глобальные изменения

Объекты учёта

Основные нововведения касаются объектов учёта. В стандарте впервые даны определения актива, обязательства, чистых активов, дохода, расхода.

Актив – это имущество (включая наличные и безналичные денежные средства), которое отвечает следующим условиям:

- принадлежит учреждению и (или) находится в его пользовании;

- контролируется учреждением в результате произошедших фактов хозяйственной жизни;

- заключает полезный потенциал или экономические выгоды[1].

В определении актива используется ряд новых терминов. Полезный потенциал – это пригодность актива для использования в деятельности учреждения, обмена, погашения принятых обязательств. Использование имущества не обязательно должно сопровождаться поступлением денежных средств. Достаточно того, что оно служит для выполнения учреждением своих функций и достижения целей. Таким образом, актив характеризуется определёнными потребительскими свойствами.

Будущими экономическими выгодами признаются поступления денежных средств (их эквивалентов) в результате использования актива, например, арендные платежи.

О контроле над активом можно говорить, если учреждение вправе использовать актив (в том числе временно) для извлечения полезного потенциала или получения будущих экономических выгод и может исключить или регулировать доступ к этому полезному потенциалу или экономическим выгодам. В целях учёта предполагается, что учреждение контролирует имущество, которое за ним закрепил собственник (учредитель).

Обязательство – это задолженность, погашение которой приведёт к выбытию активов, заключающих полезный потенциал или экономические выгоды. Обязательства принимаются к бухгалтерскому учёту, если они возникли в силу закона, иного нормативного правового акта, муниципального акта или договора (контракта, соглашения).

Разница между активами и обязательствами на определённую дату показывает величину чистых активов. Имущество, которым учреждение не отвечает по своим обязательствам, в расчеёт чистых активов не включается. Чистые активы могут принимать как положительное, так и отрицательное значение.

Доход – это увеличение полезного потенциала активов и (или) поступление экономических выгод за отчётный период (кроме поступлений, связанных с вкладами собственника, учредителя). Вкладом собственника (учредителя) является имущество, которое он передал учреждению (кроме денежных средств и их эквивалентов).

Расход – это снижение полезного потенциала активов и (или) уменьшение экономических выгод за отчётный период в результате выбытия или потребления активов, возникновения обязательств.

Читайте также: Списание Ос С Забалансового Счета 21 В Бюджете Пример 2021 Год

Исключение составляет изъятие имущества собственником (учредителем), за исключением денежных средств и их эквивалентов.

Разница между доходами и расходами представляет собой финансовый результат за отчётный период.

Доходы бюджетов учитывают администраторы, расходы – главные распорядители (распорядители) и получатели бюджетных средств.

Таким образом, при ведении отчётности за 2021 год на балансе могут числиться только активы. Но к 2021 году бухгалтерии учреждения необходимо разобрать разделение имущества на актив и не актив (рис. 2). То же самое должно произойти с дебиторской задолженностью, её нужно списать и убрать с баланса.

Признание объектов учёта

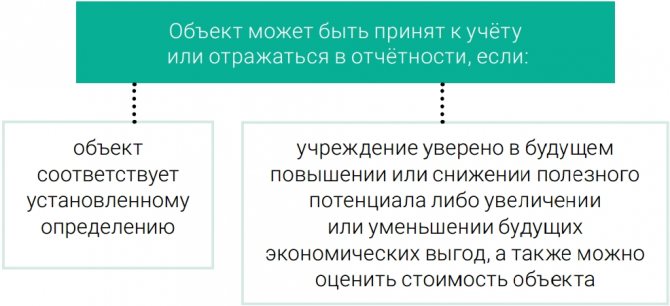

Объект принимается к бухгалтерскому учёту и (или) отражается в отчётности при одновременном соблюдении трёх условий:

- объект соответствует установленному определению;

- учреждение уверено в будущем повышении (снижении) полезного потенциала либо увеличении (уменьшении) будущих экономических выгод, связанных с объектом;

- стоимость объекта можно оценить[2].

Если стоимость объекта нельзя оценить, в бухгалтерском учёте он не признаётся, однако информация о нём раскрывается в пояснительной записке к отчётности.

Объект выбывает с балансового учёта на дату, когда хотя бы одно из перечисленных условий перестало соблюдаться.

Если доходы признаются в течение нескольких отчётных периодов, расходы, которые соответствуют этим доходам, должны быть распределены между теми же отчётными периодами.

Оценка объектов учёта

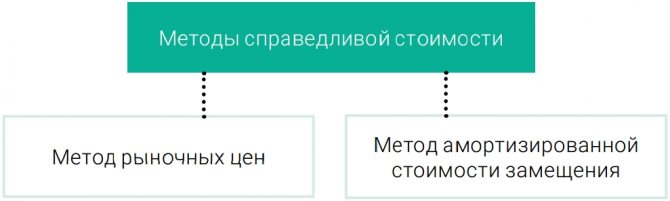

В стандарте введено новое понятие «справедливая стоимость». Она соответствует цене, по которой право собственности на актив переходит между независимыми сторонами сделки. Объекты учёта, которые необходимо оценивать по справедливой стоимости, и случаи её применения будут устанавливаться в стандартах, посвящённых этим объектам.

Справедливую стоимость активов и обязательств можно определить двумя основными методами:

- рыночных цен – на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами (обязательствами), совершённых без отсрочки платежа;

- амортизированной стоимости замещения – рассчитывается как разница между стоимостью полного восстановления (воспроизводства) полезного потенциала актива или замены актива (в зависимости от того, какая из этих величин меньше) и суммой накопленной амортизации, рассчитанной на основе такой стоимости[3].

В качестве примера стоимости восстановления (воспроизводства) актива приведена стоимость восстановления здания в случае его разрушения. Стоимость замены актива рассчитывается на основе рыночной цены покупки аналогичного актива с сопоставимым оставшимся сроком его полезного использования. Например, стоимость замены разрушенного здания иным зданием с сопоставимым сроком полезного использования.

Формирование данных для отчётности

В стандарте впервые сформулированы характеристики, которым должна отвечать информация в отчётности:

- уместность (релевантность) – данные могут использоваться для финансовой оценки будущих событий и (или) для подтверждения и корректировки ранее сделанных выводов;

- существенность – показатели влияют на решения пользователей;

- достоверное представление (полнота, нейтральность, отсутствие существенных ошибок) – отчётность включает все имеющиеся данные, которые отобраны объективно и сформированы в соответствии с нормативными правовыми актами;

- сопоставимость – позволяет идентифицировать сходства и различия между такой информацией и информацией в других отчётах;

- возможность проверки и (или) подтверждения достоверности данных (верификация) путём прямого подсчёта (например, при инвентаризации) или с использованием формул, моделей, других способов;

- своевременность – доступность пользователям отчётности в период, когда информация может повлиять на принимаемые решения;

- понятность – состав (содержание) и форма представления информации позволяют понять её смысл пользователям отчётности, обладающим необходимыми знаниями о деятельности учреждения[4].

В стандарте впервые закреплён принцип приоритета содержания над формой. Он означает, что информация об объектах бухгалтерского учёта, фактах хозяйственной жизни должна быть представлена в соответствии с их экономической сущностью, а не только их правовой формой.

Юридическое и экономическое содержание фактов хозяйственной жизни может различаться или даже противоречить друг другу. Например, если говорить об имуществе, то с юридической точки зрения важен объём прав на это имущество: находится оно в учреждении на праве оперативного управления или взято в аренду, получено в безвозмездное пользование, на хранение, на комиссию.

С экономической точки зрения для признания имущества активом важны не права на него, а его полезный потенциал, способность приносить экономические выгоды и возможность контролировать объект.

Имущество может использоваться в деятельности учреждения для достижения его уставных целей, но не принадлежать на праве оперативного управления, а находиться в аренде. Возможна и обратная ситуация: имущество закреплено за учреждением на праве оперативного управления и числится на балансе, но непригодно к эксплуатации.

В настоящее время на балансе учреждения отражается только имущество, которое закреплено на праве оперативного управления. Имущество, полученное в возмездное или безвозмездное пользование, показывается на забалансовых счетах. Однако с 2021 года принцип представления информации в учёте и отчётности кардинально меняется. Определяющей становится не юридическая, а экономическая трактовка фактов хозяйственной жизни. Тем самым методология учёта сближается с подходами, принятыми в международных стандартах финансовой отчётности.

Применительно к операциям с имуществом это означает, что право пользования арендованными основными средствами будет отражаться пользователем (арендатором) в составе нефинансовых активов как самостоятельный объект бухгалтерского учёта[5]. Это закреплено и в федеральном стандарте «Аренда», который также вступает в силу с 1 января 2021 года.

Порядок признания выплат персоналу

Порядок признания в бухгалтерском учете выплат персоналу зависит от их классификации.

Читайте также: Условный расход (условный доход) по налогу на прибыль, текущий налог на прибыль

Текущие выплаты персоналу

признаются в составе расчетов по принятым обязательствам по оплате труда и начислениям на выплаты по оплате труда по факту их начисления за период, когда персонал исполнял трудовые функции (возлагаемые на него отдельные полномочия), должностные обязанности.

Объекты учета текущих выплат признаются в сумме денежных обязательств перед физическим лицом, подлежащих исполнению в размере, установленном законом, иным нормативным правовым актом, включая локальные нормативные акты, и (или) трудовым договором (служебным контрактом, контрактом) (п. 8 СГС «Выплаты персоналу»).

После первоначального признания стоимостная оценка объектов учета текущих выплат персоналу изменению не подлежит (п. 11 СГС «Выплаты персоналу»).

Отложенные выплаты персоналу

признаются в составе резерва предстоящих расходов на выплаты персоналу в том отчетном периоде, когда работники исполняли свои трудовые функции (должностные обязанности), в следующих размерах (п. 10 СГС «Выплаты персоналу»):

- в части предстоящих расходов на оплату отпусков — в сумме предстоящей оплаты отпусков за фактически отработанное время и (или) компенсаций за неиспользованные отпуска, в том числе при увольнении, включая платежи на обязательное социальное страхование. Порядок расчета резерва предстоящих расходов по выплатам персоналу устанавливается учреждением в рамках учетной политики;

- в части предстоящих расходов на пенсионные и иные аналогичные выплаты — в сумме бюджетных ассигнований (лимитов бюджетных обязательств) или в сумме показателей, утвержденных планом финансово-хозяйственной деятельности государственного (муниципального) учреждения и предусмотренных на соответствующие цели на очередной финансовый год и плановый период (п. 10 СГС «Выплаты персоналу»).

Стоимостная оценка объектов учета отложенных выплат персоналу подлежит пересмотру и (при необходимости) корректировке не реже чем на годовую отчетную дату (п. 12 СГС «Выплаты персоналу»).

Стандарт «Резервы. Раскрытие информации об условных активах и условных обязательствах»

Стандартом » Резервы. Раскрытие информации об условных активах и условных обязательствах» утверждено 5 новых видов резервов:

- резервы под гарантийный ремонт,

- реструктуризация,

- претензии,

- убыточные договорные обязательства,

- демонтаж (вывод) с эксплуатации основных средств.

Следует учитывать, что данный стандарт не регулирует резерв на оплату отпусков. Сейчас это вопрос регулируется Инструкцией №157н (Приказ Минфина России от 01.12.2010 N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»).

С 2021 года данный вопрос будет регулировать ФСБУ «Выплаты персоналу».

Прекращение признания выплат персоналу

Выбытие с учета текущих выплат осуществляется по мере их исполнения. Прекращение признания отложенных выплат происходит по мере их признания текущими выплатами за счет сумм ранее признанного резерва предстоящих расходов.

Прекращение признания объектов учета отложенных выплат персоналу осуществляется по мере их признания за счет сумм ранее признанного резерва предстоящих расходов по выплатам персоналу. В случае избыточности суммы признанного резерва предстоящих расходов по выплатам персоналу (отложенных выплат персоналу) размер резерва корректируется (уменьшается) с отнесением на расходы текущего отчетного периода (п. 14 СГС «Выплаты персоналу»).

Раскрытие информации о выплатах персоналу в отчетности

Сведения о выплатах персоналу подлежат раскрытию в годовой отчетности учреждения. В частности, раскрывается следующая информация (п. 15 СГС «Выплаты персоналу»):

- сумма задолженности по текущим выплатам персоналу на начало и конец отчетного периода;

- сумма резерва предстоящих расходов по выплатам персоналу (отложенных выплат персоналу) на начало и конец отчетного периода по каждому виду обязанностей по выплатам персоналу;

- сумма корректировок (увеличений, уменьшений) величины резерва предстоящих расходов по выплатам персоналу (отложенных выплат персоналу) по каждому виду таких выплат в структуре оснований. К данным операциям относятся:

- признание объектов учета отложенных выплат персоналу;

- признание объектов учета текущих выплат персоналу за счет сумм ранее признанного резерва предстоящих расходов по выплатам персоналу;

- корректировка резерва предстоящих расходов по выплатам персоналу в части избыточно начисленных сумм.

Дополнительно в составе бюджетной информации учреждения указывается информация о пенсионных и иных аналогичных выплатах на плановый период (п. 16 СГС «Выплаты персоналу»).

Обратите внимание:

при первом применении стандарта сопоставимая сравнительная информация за предыдущие отчетные периоды по отложенным выплатам в части пенсионных и иных аналогичных выплат в бухгалтерской отчетности не приводится (п. 17 СГС «Выплаты персоналу»).

Федеральный стандарт «Информация о связанных сторонах»

Для целей применения стандарта связанными сторонами являются следующие лица (п. 5 СГС «Информация о связанных сторонах»).

Связанные стороныАффилированные лица субъекта отчетности в соответствии с законода- тельством РФЛица, которые являются заинтере- сованными в заключении субъектом отчетности сделок в соответствии с законода- тельством РФЛица, хозяйственные решения которых субъект отчетности на основании законода- тельства РФ, учредительных документов и соглашений имеет право определять или в принятии решений которых он может участвоватьИные лица, имеющие право на основании законодательства РФ, учредительных документов и соглашений определять хозяйственные решения, принимаемые субъектом отчетности, или имеющие возможность участвовать в их принятии

Операцией между субъектом отчетности и связанной стороной (далее — операции со связанными сторонами) считается любая операция по передаче (получению) активов, выполнению работ (оказанию услуг), их получению или факт хозяйственной жизни, ведущий к возникновению (прекращению) обязательств, независимо от того, являются ли указанные операции и (или) факты хозяйственной жизни обменными либо необменными операциями (п. 6 СГС «Информация о связанных сторонах»).

Активы и обязательства, чистые активы.

Как отмечалось выше, кроме затрат и поступлений по методу начисления в бухучете отражаются активы и пассивы.

Применительно к бухучету актив определяется как имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и (или) находящееся в его пользовании, контролируемое им в результате произошедших фактов хозяйственной жизни, от которого ожидается поступление полезного потенциала или экономических выгод.

Понятие «полезный потенциал, заключенный в активе» используется в тех случаях, когда деятельность не нацелена на получение прибыли, а ориентирована скорее на производство различных видов продуктов и услуг. Полезный потенциал, заключенный в активе, – это его пригодность для:

а) использования в целях выполнения государственных (муниципальных) функций (полномочий);

б) обмена на другие активы;

в) погашения обязательств, принятых субъектом учета.

Под экономическими выгодами понимается поступление денежных средств, возникающее при использовании актива.

Активы делятся на основные и оборотные средства.

К основным средствам бюджетные учреждения относят являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования учреждением на праве оперативного управления в целях выполнения им государственных полномочий, осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд учреждения. Стоимость объекта основных средств переносится на расходы путем равномерного начисления амортизации в течение срока его полезного использования. Этот срок может варьироваться от 3 лет для компьютера до более 50 лет для зданий. Некоторые виды активов, например земля, амортизации не подлежат.

Оборотные средства – это активы, временно находящиеся в распоряжении БУ в ожидании реализации. Оборотными средствами могут являться товарные запасы, задолженность клиентов и другие виды дебиторской задолженности, а также денежные средства.

Обязательство – задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение которой приведет к выбытию активов, заключающих в себе полезный потенциал или экономические выгоды. Обязательства в балансовом отчете противостоят активам и могут рассматриваться как финансирование активов.

Активы и обязательства исходя из сроков, оставшихся до погашения, разделяются на краткосрочные и долгосрочные.

Формирование информации о связанных сторонах

Суть стандарта сводится к тому, что субъект отчетности должен сформировать по состоянию на отчетную дату факты хозяйственной жизни, осуществляемые в рамках отношений со связанными сторонами. В состав (перечень) связанных сторон также включаются лица, которые являлись связанными сторонами субъекта отчетности на начало и (или) в течение отчетного периода, даже если на отчетную дату они уже не были его связанными сторонами (п. 7 СГС «Информация о связанных сторонах»).

С целью своевременного формирования годовой отчетности информация о составе (перечне) связанных сторон формируется субъектом отчетности не позднее первого рабочего дня года, следующего за отчетным.

Формирование информации о составе (перечне) связанных сторон и об операциях со связанными сторонами осуществляется на основании аналитического учета, обеспечиваемого при ведении бухгалтерского учета.

Отражение информации об операциях со связанными сторонами в отчетности

Как установлено в п. 10 — 13 СГС «Информация о связанных сторонах», в пояснениях к годовой бюджетной отчетности субъект отчетности раскрывает информацию об операциях со связанными сторонами, проведенных в отчетном периоде на условиях, отличающихся от обычных условий совершения им аналогичных операций с лицами, которые не являются его связанными сторонами.

Обратите внимание:

не требуется раскрывать информацию об операциях со связанными сторонами субъектом отчетности в случае выполнения им возложенных на него полномочий и (или) функций в отношении организаций бюджетной сферы, которые являются для субъекта отчетности связанными сторонами (п. 10 СГС «Информация о связанных сторонах»).

Описанию подлежат:

1. Характер отношений

субъекта отчетности и связанной стороны в рамках следующих видов операций (совершены в отчетном периоде):

- безвозмездное перечисление (передача) активов;

- предоставление (получение) кредитов, займов, ссуд;

- реализация товаров, выполнение работ, оказание услуг;

- операции с иным государственным (муниципальным) имуществом;

- прочие операции.

2. Условия операций

Читайте также: Активные и пассивные счета: в чем разница и как с ними работать

со связанными сторонами каждого вида с указанием отличий условий таких операций от условий аналогичных фактов хозяйственной жизни (операций) с юридическими (физическими) лицами, которые не являются связанными сторонами субъекта отчетности.

3. Объем операций

со связанными сторонами каждого вида в денежном выражении с выделением сумм операций со связанными сторонами, расчеты по которым не завершены, включая:

- описание условий и сроков осуществления (завершения) расчетов по операциям со связанными сторонами, а также формы расчетов;

- величину образованных резервов по сомнительным долгам на конец отчетного периода;

- величину списанной дебиторской задолженности, по которой срок исковой давности истек, других долгов, нереальных для взыскания, в том числе за счет резерва по сомнительным долгам.

Показатели, отражающие аналогичные по характеру (экономической сущности) операции со связанными сторонами, раскрываются в агрегированном виде, за исключением случаев, когда обособленное раскрытие таких операций необходимо для понимания их влияния на показатели годовой отчетности субъекта отчетности.

Для справки:

не требуется раскрытие в консолидированной годовой отчетности информации о связанных сторонах и операциях между связанными сторонами среди организаций, данные годовой отчетности которых были включены при формировании показателей консолидированной годовой отчетности (п. 13 СГС «Информация о связанных сторонах»).

Федеральный стандарт «Затраты по заимствованиям»

Стандарт определяет, как признавать затраты по государственному (муниципальному) долгу и по заимствованиям учреждений, и какую информацию об этих затратах необходимо раскрывать в отчетности.

Затраты по заимствованиям поделены на две группы

Стандарт выделяет затраты по государственному (муниципальному) долгу и затраты по заимствованиям учреждений.

Для учета таких затрат предусмотрен счет 301.00.

Государственный (муниципальный) долг возникает только у публично-правовых образований.

Ниже рассмотрим заимствования, которые касаются только учреждений.

Процентные расходы по долгосрочным обязательствам

включают:

- процентные расходы по обязательствам с отсрочкой платежа более чем на год. К ним относят часть платежа, которая является вознаграждением поставщика за отсрочку на период, превышающий 12 месяцев. Учреждение рассчитывает это вознаграждение с учетом процентной ставки, предусмотренной договором, либо, если ее нет, ключевой ставки Банка России;

- процентные расходы, которые возникают у арендатора (пользователя) по обязательствам в рамках договора аренды (имущественного найма). В данном случае такие расходы — часть арендного платежа, которая является вознаграждением правообладателя (арендодателя) за предоставление имущества пользователю (арендатору) на условиях рассрочки оплаты. К таким расходам можно отнести проценты по финансовой аренде.

К затратам по обслуживанию долговых обязательств

относят расходы бюджетных и автономных учреждений на уплату процентов по долговым обязательствам.

Прочими затратами по долговым обязательствам

признают расходы, которые связаны с получением кредита, займа. К ним относятся в том числе затраты:

- на оформление договора кредита, займа;

- страхование имущества по договору кредита, займа;

- юридические, консультационные и иные услуги, связанные с заключением договора кредита, займа.

Прочими затратами не являются:

- общехозяйственные, административные и иные распределяемые затраты;

- пени и штрафные санкции, которые связаны с нарушением условий привлечения учреждениями заимствований.