Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Декларация

Назад

Опубликовано: 28.07.2017

Время на чтение: 6 мин

0

Читайте также: Как правильно перейти с УСН на патентную систему налогообложения

551

Согласно договору купли-продажи, сторона продавца обязана осуществить передачу товара покупателю в его собственность, а покупатель обязан принять его и уплатить цену – в денежном эквиваленте. В случае расторжения договора обязательства прекращаются.

Стороны могут согласовать и установить возвращение того, что было осуществлено ими до момента расторжения договоренности. Таким образом, возвращению подлежит в том числе недоброкачественный товар, который был принят покупателем на учет, при условии, что на момент приеме товара было не обнаружено, что он по качеству не соответствует условиям поставки.

В случае если реализация товара не происходит в порядке возврата продавцу товара, предусмотрено расторжение изначального договора купли-продажи, отмена изначальной передачи права собственности.

- Процедура возврата покупателем

- Процедура возврата товара от покупателя без НДС поставщику с НДС

- Учет НДС по операциям возврата товара

- Бухгалтерские проводки

- Отражение в декларации

Возврат товара в 2020-2021 годах

Итак, с 2021 года НДС при возврате товара поставщику предписано оформлять по следующим правилам:

- Продавец составляет корректировочный счет-фактуру и регистрирует его в книге покупок.

- Покупатель счет-фактуру больше не составляет, а регистрирует в книге продаж корректировочный счет-фактуру продавца (если успел принять НДС к вычету, если нет, то принимает вычет в невозвращаемой части).

Не важно, по какой причине происходит возврат. Так оформляют возврат и бракованного, и качественного товара, если он не соответствует договору. Если оформить возврат счетом-фактурой от покупателя (как это делали ранее, до 2021 года), продавец лишится вычета НДС. Такой же порядок действует, если покупатель не платит НДС из-за применения спецрежима (УСН, ЕНВД).

О вычетах НДС у продавца при возврате товаров рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Такие разъяснения приводит Минфин (посмотреть реквизиты писем вы можете по ссылкам выше). Но при этом делает следующее дополнение: если товар возвращается по договору купли-продажи, где стороны меняются местами, счета-фактуры выставляются как при реализации (см., например, письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Подробнее об оформлении счетов-фактур на возврат читайте в этой статье.

НДС-документы при возврате товаров

ВОЗВРАТ ТОВАРОВ – ЭТО…

Говорить о возврате товаров можно, если возврат производится в соответствии с требованиями законодательства, то есть в результате несоблюдения поставщиком условий договора. Например, если он поставил некачественный, некомплектный товар и т. п.2 В этих случаях покупатель имеет право отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной сумм (далее будем называть все эти случаи «возвратом некачественного товара»). Если поставщик исполнил свои обязательства надлежащим образом, нормы ГК РФ не позволяют покупателю отказываться от поставленного качественного товара3. Исключение сделано только для розничной торговли, где возможность вернуть качественный товар прямо предусмотрена ГК РФ и Законом «О защите прав потребителей»4.

ТОВАР, ПРИНЯТЫЙ К УЧЁТУ ВОЗВРАЩАЕТ ПЛАТЕЛЬЩИК НДС

При обнаружении дефектов в полученном товаре покупатель составляет акт и направляет продавцу претензию. Сам возврат товара может быть оформлен товарной накладной с о.

При возврате товаров изменяется количество товаров, предусмотренное договором, а значит, возникают условия, при которых поставщик должен выставить покупателю корректировочный счёт-фактуру5, уменьшив количество отгруженных товаров на количество возвращённых покупателем6. Но, по мнению Минфина РФ, не во всех случаях возврата товаров можно выставлять корректировочные счета-фактуры. Дело в том, что п. 3 Правил ведения книги продаж предписывает регистрировать в ней счета-фактуры, составленные при возврате товаров, принятых к учёту7. Поэтому, если покупатель – налогоплательщик НДС фактически возвращает продавцу товар, который был им принят к учёту, покупатель должен выставить в адрес продавца обычный счёт-фактуру

на возвращаемые товары, как будто он продаёт эти товары продавцу8.

Читайте также: Корпоративная карта: как операции по ней отражаются в бухучете

Минфин РФ в своих разъяснениях не уточняет, какой товар можно считать принятым к учёту у покупателя. К таким товарам следует отнести товары, принятые покупателем на основании товаросопроводительных документов (т. е. если покупатель (его представитель) расписался в получении товаров).

Выставленный счёт-фактуру покупатель регистрируется в книге продаж в периоде возврата товаров с указанием кода операции 03 «Возврат покупателем товаров продавцу»9.

ОБРАТИТЕ ВНИМАНИЕ!

Возврат некачественных товаров не является обратной реализацией. Просто в целях НДС он оформляется путём выставления счёта-фактуры10. Кроме того отметим, что Минфин и ФНС в своих разъяснения также не называют возврат некачественного товара, принятого к учёту покупателем, «обратной реализацией»11. В бухгалтерском учёте и в целях налогообложения прибыли у покупателя при возврате некачественных товаров выручка от реализации не отражается. Итак, получив от покупателя свой товар обратно, а также счёт-фактуру, составленный покупателем, поставщик зарегистрирует его в книге покупок. При этом он укажет код операции 03 «Получение продавцом возвращённых покупателем товаров»12.

Обратите внимание!

Вычет НДС в данном случае производится на основании п. 5. ст. 171 НК РФ по специальным правилам, установленным п. 4 ст. 172 НК РФ13. А они предусматривают, что поставщик может заявить к вычету НДС по возвращённым товарам в полном объёме после отражения в учёте соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но

не позднее одного года с момента возврата или отказа

14. Так что, если поставщик получит обратно свой товар и не заявит вычет по нему в течение года, право на вычет НДС будет потеряно.

Такое, например, может случиться, если покупатель не захочет выставить счёт-фактуру на возвращённый товар. В этом случае продавец может рискнуть и заявить вычет НДС на основании своего собственного обычного или корректировочного счёта-фактуры.

Арбитражные суды не раз указывали налоговым органам, что наличие счёта-фактуры, выставленного покупателем, не считается обязательным условием для применения вычета. Ведь возврат товара не может квалифицироваться как его обратная реализация (право собственности на некачественный товар к покупателю не переходило), и покупатель не обязан выставлять продавцу счёт-фактуру15. Для вычета возвратного НДС продавцу достаточно сделать корректировки в учёте, например, отразить сторно реализацию и т. п16. Или принять к вычету НДС на основании своего собственного счёта-фактуры17. Кроме того, нормы НК РФ не запрещают продавцу выставлять корректировочные счета-фактуры при возврате оприходованных покупателем товаров и принимать по ним к вычету НДС на основании п. 13 ст. 171 и п. 10 ст. 172 НК РФ. Но, как мы понимаем, использовать вышеприведённые аргументы можно, если налогоплательщик готов к спорам с налоговыми органами в суде, и гарантировать 100 % выигрыш, к сожалению, нельзя.

Также хотим обратить внимание, что вышеприведенный порядок оформления документов применяется только при фактическом возврате товаров поставщику!

Бывает, что нет смысла возвращать бракованный или испорченный товар поставщику, так как его потребительские свойства утрачены окончательно. Проще передать испорченный товар сразу на утилизацию, поручив такие хлопоты покупателю. В этой ситуации, по мнению Минфина РФ, ничто не мешает продавцу выставить покупателю корректировочный счёт-фактуру, ведь фактического возврата товара не происходит18.

В течение пяти дней с даты подписания сторонами двустороннего акта о несоответствии товара или иного аналогичного документа поставщик обязан выставить корректировочный счёт-фактуру

19. Его поставщик зарегистрирует в книге покупок и примет к вычету НДС по товарам, которые будут утилизированы20. При этом он укажет код операции 18 «Составление …корректировочного счёта-фактуры в связи с изменением стоимости отгруженных товаров … в сторону уменьшения, в том числе в случае … уменьшения количества (объёма) отгруженных товаров …»21.

ОБРАТИТЕ ВНИМАНИЕ!

Когда основанием для вычета НДС по возвращаемым товарам является корректировочный счёт-фактура, вычет возвратного НДС поставщик производит на основании п. 13 ст. 171 НК РФ, а не на основании п. 5 ст. 171 НК РФ. Поэтому срок, в течение которого поставщик вправе заявить вычет, не ограничен одним годом. Вычет НДС по возвращаемым товарам поставщик производит на основании корректировочного счёта-фактуры, не позднее трёх лет с момента его составления22.

Покупатель

, если он является плательщиком НДС,

должен восстановить налог

, ранее принятый к вычету по товарам, передаваемым на утилизацию23. Для этого он регистрирует в книге продаж наиболее ранний из полученных документов – первичный документ об уменьшении стоимости приобретённых (полученных) товаров (например, акт о несоответствии товаров) или корректировочный счёт-фактуру24. При регистрации корректировочного счёта-фактуры указывают код операции 18. А для регистрации первичного документа специального кода нет. Поэтому при восстановлении НДС на основании акта (или другого первичного документа) в книге продаж можно указать код операции 21 «Операции по восстановлению сумм налога, перечисленные в … пункте 3 статьи 170 НК РФ»25.

ПОКУПАТЕЛЬ – ПЛАТЕЛЬЩИК НДС ВОЗВРАЩАЕТ ЧАСТЬ ПАРТИИ ТОВАРА, НЕ ПРИНЯТОГО К УЧЁТУ

Если покупатель сразу отказывается принимать часть партии поставленного товара, то есть при приёмке товара он сделал отметку в товаросопроводительных документах или составил акт об установленном расхождении по количеству и качеству при приёмке товарно-материальных ценностей или другой документ, фиксирующий отказ покупателя от приёмки некачественного товара (в т. ч. акт по форме ТОРГ-2), продавец должен выставить в адрес покупателя корректировочный счёт-фактуру

, уменьшив количество отгруженных товаров на количество, которое отказывается принимать покупатель26.

Читайте также: Как узнать регистрационный номер в ПФР по ИНН онлайн?

Корректировочный счёт-фактура должен быть составлен в течение пяти дней со дня уведомления покупателя об изменении количества отгруженных товаров27. Такой датой следует считать день подписания акта о приёмке товара (расхождений по качеству и количеству) представителем поставщика, а если приёмка товара производилась в его отсутствии, то дату получения от покупателя такого акта (претензии и т. п.). Если акт приёмки направлен поставщику почтой, дату получения корреспонденции может подтвердить конверт с проставленным на нём штемпелем почтового отделения, через которое он получен28.

В этой ситуации покупатель заявит к вычету НДС по «первоначальному» счёту-фактуре

только в отношении тех товаров, которые он принял к учёту, указав в книге покупок код операции 0129.

А корректировочный счёт-фактуру нигде регистрировать не будет.

Продавец

, в отличие от покупателя,

зарегистрирует первоначальный счёт-фактуру в книге продаж на всю сумму НДС

, указанную в нём, определив налоговую базу на дату отгрузки товаров (код операции 01)30. А уже потом, выставив корректировочный счёт-фактуру, он примет к вычету НДС по товарам, возвращённым покупателем. При этом продавец зарегистрирует корректировочный счёт-фактуру в книге покупок на разницу между первоначальной и изменённой стоимостью товаров (в т. ч. в случае уточнения количества отгруженных товаров) в периоде выставления корректировочного счёта-фактуры31.

Рассмотрим данную ситуацию на примере.

Пример.

30.06.2015 г. поставщик отгрузил покупателю 100 стеновых панелей по цене 1 180 руб. (в т. ч. НДС – 180 руб.). При приёмке доставленного товара оказалось, что две панели имеют дефект окраса и покупатель отказался их принимать. Количество принятых и бракованных панелей отражено в акте приёмки ТМЦ. Две бракованные панели поставщик забрал обратно.

При отгрузке 100 панелей поставщик выставил счёт-фактуру № 100 от 30.06.2015 г. на сумму 118 000 руб., в т. ч. НДС – 18 000 руб. Товары доставлены покупателю также 30.06.2015 г. Корректировочный счёт-фактуру № 168 поставщик выставил 02.07.2015 г. на «минус 2 панели». Сумма к уменьшению составила 2 360 руб. (в т. ч. НДС – 360 руб.) .

Покупатель

зарегистрирует в книге покупок счёт-фактуру № 100 от 30.06.2015 г., но примет к вычету НДС только по 98 панелям в сумме 17 640 руб. (180 руб.*98 шт.). При этом он укажет код операции 01. Полученный корректировочный счёт-фактуру покупатель регистрировать не будет.

Поставщик

зарегистрирует в книге продаж за второй квартал счёт-фактуру № 100 от 30.06.2015 г. на сумму 118 000 руб., в т. ч. НДС – 18 000 руб., а в книге покупок за третий квартал 2015 года – корректировочный счёт-фактуру № 168 от 02.07.2015 г. на сумму 2 360 руб. (в т. ч. НДС – 360 руб.).

Для такой операции поставщика подходят два кода, установленные ФНС РФ: код 03 «Получение продавцом возвращённых покупателем товаров»32 и код 18 «Составление корректировочного счёта-фактуры…»33.

Правильное указание кодов операций в книге покупок и в разделе 8 декларации по НДС необходимо, чтобы объяснить налоговым органам и программе, которая сверяет счета-фактуры контрагентов между собой, где искать документ, по которому налогоплательщик заявил к вычету НДС: в декларации контрагента, в разделе 9 собственной декларации по НДС (данные из книги продаж) или налогоплательщик принимает к вычету НДС по своему корректировочному счёту-фактуре.

Учитывая, что вычет НДС при отказе от части партии товаров производится продавцом на основании корректировочного счёта-фактуры в порядке, предусмотренном п. 10 ст. 172 НК РФ, а не по правилам п. 5 ст. 171 НК РФ, которым установлены условия для вычета НДС при возврате товаров, в книге покупок следует поставить код 18. Хотя можно через разделительный знак «;» указать два кода операции – 03 и 1834.

ПОКУПАТЕЛЬ ОТКАЗЫВАЕТСЯ ОТ ПРИЁМКИ ВСЕЙ ПАРТИИ ТОВАРОВ

Если покупатель, плательщик или неплательщик НДС отказался принять ВСЮ партию товаров, в товарной накладной производится отметка об этом. В такой ситуации, продавцу незачем выставлять корректировочный счёт-фактуру, ведь поставку товаров можно считать несостоявшейся, да и у покупателя операция по отказу от товаров в учёте не отражается

. По мнению ФНС и Минфина35, при отказе покупателя от всей партии товара

поставщик примет к вычету НДС на основании своего собственного счёта-фактуры

, зарегистрировав его в книге покупок при соблюдении условий, установленных п. 5 ст. 171 НК РФ и п. 4 ст. 172 НК РФ, то есть после отражения в учёте соответствующих операций по корректировке в связи с отказом от товаров, но не позднее одного года с момента отказа36. При этом в книге покупок поставщик укажет код операции 03 «Получение продавцом возвращённых покупателем товаров»37. #FOOTNOTE#

ЧАСТЬ ТОВАРА ВОЗВРАЩАЕТ НЕПЛАТЕЛЬЩИК НДС

Если часть некачественной партии товара возвращает неплательщик НДС, например организация, применяющая УСН, порядок документального оформления вычета НДС у поставщика зависит от того, выставлял поставщик покупателю счёт-фактуру при отгрузке товаров или нет.

Напомним, что с 1 октября 2014 года продавец может не выставлять счёт-фактуру в адрес неплательщика НДС, если получил на это его письменное согласие (п. 3 ст. 169 НК РФ). В этом случае в книге продаж могут быть зарегистрированы первичные документы, подтверждающие отгрузку товаров (например, товарные накладные), или иные документы (например, бухгалтерская справка-расчёт), содержащие суммарные (сводные) данные по всем «безсчёт-фактурным отгрузкам» за месяц и даже за квартал38. При этом указывают код операции 26 «Составление первичных учётных документов при реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС… »39.

Если поставщик выставил в адрес «спецрежимника» счёт-фактуру на отгруженные товары, то при возврате части партии товара он должен выписать ему корректировочный счёт-фактуру в течение пяти дней со дня подписания сторонами документа, подтверждающего факт согласия (уведомления) покупателя об уменьшении стоимости (в т. ч. количества) отгруженных товаров (акта приёмки товаров, акта об установлении расхождений по качеству товаров и т. п.)40. Вычет НДС по возвращаемым товарам поставщик производит на основании корректировочного счёта-фактуры, регистрируя его в книге покупок в периоде выставления41. Если же счёт-фактура при отгрузке товаров не выставлялся, то и корректировочный счёт-фактуру составлять не нужно. Основанием для вычета НДС будет первичный документ, подтверждающий факт уведомления покупателя об изменении количества товаров42.

И в том и в другом случае поставщик примет к вычету НДС с разницы между суммами налога, исчисленного исходя из стоимости отгруженных товаров до и после уменьшения.

Для отражения возврата товаров неплательщиком НДС подходят несколько кодов операций. В Письме ФНС России от 22.01.2015 № ГД-4-3/[email protected] приведён код 16, который должен быть указан при получении продавцом товаров, возвращённых покупателем, не являющимся налогоплательщиком НДС, за исключением операций, перечисленных по коду 17 (код 17 – это возврат товаров физическим лицом, оплаченных наличными). И код 18, который указывается, когда вычет НДС производится по выставленному корректировочному счёту-фактуре. При выборе кода операции можно руководствоваться следующим правилом: если продавец выставил корректировочный счёт-фактуру, в книге покупок ему следует указать код 18, ведь при наличии корректировочного счёта-фактуры не важно, является ли покупатель плательщиком НДС или нет. А код 16 необходимо указывать только тогда, когда вместо корректировочного счёта-фактуры вычет производится на основании первичного документа. В этом случае, увидев в разделе 8 декларации поставщика код операции 16, налоговые органы поймут, почему не могут найти счёт-фактуру на вычет ни в книге продаж продавца (в разделе 9 декларации по НДС), ни в декларации по НДС у покупателя.

ВОЗВРАТ ТОВАРА В РОЗНИЦЕ

Если розничный покупатель возвращает товар, оплаченный наличными, для принятия к вычету НДС продавцу достаточно документов, подтверждающих принятие на учёт возвращённых товаров. В день принятия к учёту товаров продавец зарегистрирует в книге покупок расходный кассовый ордер, по которому покупатель получил деньги за возвращённый товар43. При этом продавец укажет код операции 17 «Получение продавцом товаров, возвращённых покупателем – физическим лицом, оплаченных наличным расчётом»44.

Если же товар оплачивался по безналичному расчёту, то оформление НДС-документов следует производить так же, как при возврате товаров от неплательщика НДС в оптовой торговле, то есть на основании корректировочного счёта-фактуры или первичного документа на возврат.

Читайте также: Камеральная проверка по НДС: возможен сокращенный срок

Как видим, для правильного оформления возврата товаров и отражения таких операций в налоговых регистрах по НДС продавцу и покупателю необходимо учитывать все обстоятельства, при которых происходит данный возврат.

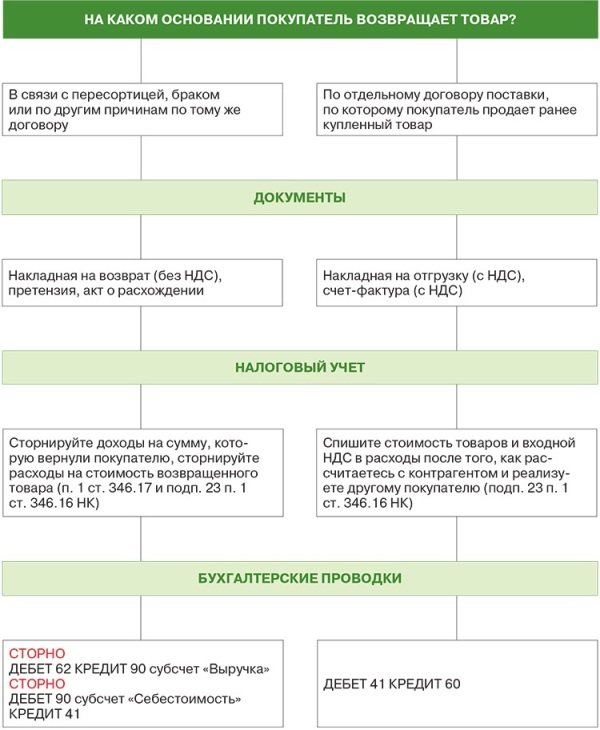

Когда возврат будет обратной реализацией

Как правило, при возврате товаров отдельный договор купли-продажи, в котором покупатель становится продавцом, а продавец — покупателем, никто не заключает. Поэтому так сразу представить себе ситуацию, о которой говорит Минфин, непросто.

Но даже если такого договора нет, обратная реализация может возникнуть. Посмотрите внимательно исходный договор. Нет ли в нем условия об обратном выкупе товаров продавцом? Например, если покупателю не удалось продать их до определенного времени. Это и есть обратная реализация, при которой покупатель должен составить счет-фактуру.

Здесь важен следующий момент. Чтобы не было претензий к вычету, в договоре стоит четко обозначить, что возврат товара производится обратной поставкой, в которой покупатель является продавцом, а продавец — покупателем. Тогда никаких оснований придраться к счету-фактуре (он будет не корректировочным, а обычным) у проверяющих не будет. Если такой конкретики в договоре нет, претензии возможны к любому оформлению сделки:

- Вы сделали корректировочный счет-фактуру, а налоговая говорит: «У вас обратный выкуп, нужен счет-фактура от покупателя» — и снимает вычет.

- Или наоборот, оформили обратную поставку, а контролеры вам: «У вас не написано об обратной поставке, сказано о возврате» — и вы также лишаетесь вычета и вынуждены идти в суд.

Так что сделайте ревизию своих договоров и при необходимости внесите в них изменения.

Кстати, обратный выкуп возможен не только в отношении нераспроданных качественных товаров, но и бракованных (письма Минфина от 15.05.2019 № 03-07-09/34582, № 03-07-09/34591).

Возврат товаров: разница в бухучете

Отличия возврата от обратного выкупа важны и для отражения операции в бухучете.

Обычный возврат

Возвращая товар, который был принят на учет, покупатель сделает следующие проводки:

- Дт 76 (не 62!) Кт 41 — на стоимость возврата;

- Дт 76 Кт 68 — на сумму НДС по корректировочному счету-фактуре.

Продавец должен сторнировать у себя:

- выручку: Дт 62 Кт 90;

- себестоимость: Дт 90 Кт 41;

- НДС: Дт 90 Кт 68.

Обратный выкуп

Покупатель отражает реализацию товаров:

- Дт 62 Кт 90 — на сумму выкупа с НДС;

- Дт 90 Кт 41 — на стоимость возвращаемых товаров;

- Дт 90 Кт 68 — на сумму НДС.

Продавец, соответственно, приходует эти товары у себя в учете:

- Дт 41 Кт 60 — на стоимость возврата (выкупа);

- Дт 19 Кт 60 — на сумму НДС;

- Дт 68 Кт 19 — НДС к вычету.

Итоги

Порядок оформления возврата товаров поставщику изменился с 2019 года и теперь он един: поставщик составляет корректировочный счет-фактуру, а покупатель только накладную с пометкой «возврат товара». Счет-фактуру на возврат покупатель не оформляет. На основании корректировочного счета-фактуры продавец принимает НДС к вычету в периоде возврата товаров, а покупатель восстанавливает НДС.

Образец заполнения корректировочного счета-фактуры на возврат товаров поставщику см. здесь.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 № 1137

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Обязан ли покупатель писать заявление на возврат товара?

Да, ещё подается накладная (ранее предоставленная поставщиком). Вместо заявления может подаваться претензия (изделия ненадлежащего вида, бракованный, дефектный, с просроченным сроком годности). Корректировочная счет фактура заполняется самим продавцом независимо от того, когда была совершена покупка. Между покупателем и продавцом подписывается расторжение договора купли-продажи.

Документы, необходимые при оформлении возврата товара в 2020 году

Какие нужны документы? От возвращающего партию требуется:

- заявление на возврат товара от покупателя или претензия;

- накладная (партия поставлена на учет);

- расторжение договора.

Продавец также составляет счет-фактуру (с коррекцией), вносит правки в книгу продаж, все это отражается в бухгалтерской отчетности. Бланк можно скачать на сайте ФНС, там же доступен образец.

Для получения налогового вычета в ФНС направляется бухгалтерская отчетность с учетом полученного дохода и расходных операциях, уплаченного НДС по фактической ставке. Данная норма временная, до 2021 года её отменят (тогда же утвердят новый порядок проведения расчета).

В 2021 году «обратная продажа» при возврате не используется.

Корректировочный счет-фактура выставляется после принятия решения о возврате. А решение принимается после получения продавцом от покупателя документов:

- Претензии

- акт о выявленных недостатках товаров.