- Кто имеет право на вычет и кто его предоставляет

- Что нужно для получения двойного вычета

- Через работодателя

- Через налоговую

- Условия предоставления вычета

- Нарастающий итог

- Размер налогового вычета

- Возврат подоходного налога в удвоенном размере

- Двойной вычет единственному родителю

- Двойной вычет при отказе в пользу другого родителя

- Документы, подтверждающие право на вычет

- Список документов

- Период предоставления вычета

- Вычет в двойном размере

- Как воспользоваться правом на двойную сумму по вычету на ребенка?

- Удвоенный вычет единственному родителю

- Если работник — одинокий отец…

- Если сотрудница — одинокая мать…

- Если единственный родитель вступил в брак

- «Детский» вычет по НДФЛ для опекунов и приемных родителей

- Удвоенный вычет опекуну (попечителю)

- Документы, подтверждающие право на удвоенный вычет опекуну

- Работница является и родителем, и опекуном

- Условия предоставления в 2021 году

- Если второй родитель не работает

- При отказе второго родителя

- Если мать (отец) одиночка

- Удвоенный вычет одному из родителей при отказе другого

- Вычет на детей от разных браков

- Вычет на детей, если один из родителей имеет доход только от сдачи имущества в аренду

- Добровольный отказ от вычета в пользу второго родителя

Кто имеет право на вычет и кто его предоставляет

Право на стандартный налоговый вычет за каждый месяц налогового периода имеют родители, супруг (супруга) родителя, усыновители, опекуны, попечители, приемные родители, супруг (супруга) приемного родителя, на обеспечении которых находится ребенок (абз. 1 подп. 4 п. 1 ст. 218 НК РФ). Указанный вычет предоставляется на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет (абз. 8 подп. 4 п. 1 ст. 218 НК РФ).

Предоставляет налоговый вычет один из работодателей — налоговых агентов, являющийся источником выплаты дохода, по выбору работника на основании его письменного заявления и документов, подтверждающих право на такой вычет (п. 3 ст. 218 НК РФ).

Если в течение календарного года налоговый агент не предоставлял сотруднику стандартные вычеты или предоставлял их в меньшем размере, по окончании года работник может обратиться за получением вычетов в налоговый орган по месту жительства (п. 4 ст. 218 НК РФ). Для получения вычета он должен представить в инспекцию декларацию по форме 3-НДФЛ и документы, подтверждающие право на такой вычет (письмо Минфина России от 18.01.2012 № 03-04-08/8-5).

Примечание. Форма справки о доходах физического лица (справка 2-НДФЛ) утверждена приказом ФНС России от 17.11.2010 № ММВ- 7-3/[email protected]

В случае трудоустройства сотрудника не с первого месяца календарного года новый работодатель — налоговый агент будет предоставлять ему вычеты с учетом дохода, полученного с начала налогового периода по другому месту работы. Сумму полученного дохода работник должен подтвердить справкой по форме 2-НДФЛ (абз. 2 п. 3 ст. 218 НК РФ).

Читайте также: Что такое АСК НДС 3. Как это работает. Кого проверяют и как защититься.

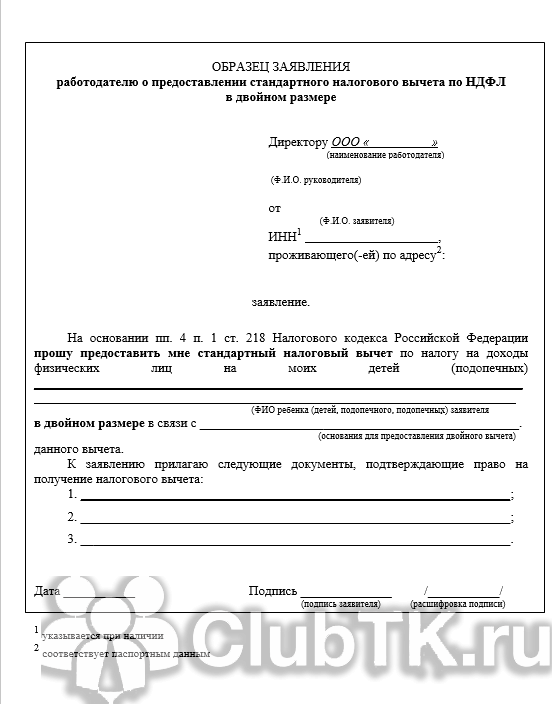

Что нужно для получения двойного вычета

Рассмотрим список документов, который необходимо собрать и предоставить для оформления двойного вычета.

Через работодателя

В любой ситуации для получения вычета необходимо предоставить следующие документы:

- Заявление на двойной налоговый вычет на ребенка;

- Свидетельство о рождении на ребенка, которого запрашивается вычет либо справка об усыновлении;

- Справка из учебного заведения (если ребенок учится в ВУЗе и ему больше 18 лет);

- Справку из МРЭ об инвалидности ребенка (если ребенок имеет инвалидность).

Вам будет интересно:

Неофициальное трудоустройство: можно ли работать без заключенного трудового договора, ответственность

Если у ребенка единственный родитель или опекун дополнительно предоставляются:

- Свидетельство о смерти второго родителя, если право на двойной вычет запрашивается по этой причине;

- Или решение суда о признании второго родителя без вести пропавшим;

- Справка о статусе одинокой матери из ЗАГСа по форме №25;

- Постановление органа опеки и договор об опеке, если за вычетом обращается единственный опекун;

- Копию страницы паспорта и оригинал паспорта с подтверждением, что единственный родитель не вступил в повторный брак.

Если второй родитель добровольно отказывается от своего вычета:

- Копия заявления работодателю второго супруга об отказе от получения вычета на ребенка;

- Справка работодателя второго супруга о том, что ему вычет на ребенка не предоставляется.

Данный пакет документов предоставляется один раз на ребенка. В случае, если у супруга или супругов появляется второй ребенок, необходимо пакет документов собрать и предоставить еще раз.

Через налоговую

Если вычет родителю предоставлялся не в полной мере, либо по какой-то причине был предоставлен вообще, то он может за его получением обратиться в налоговый орган по месту своего проживания. При этом необходимо подготовить пакет документов.

В него входят все документы, которые необходимо предоставить работодателю для оформления вычета (за исключением заявления на вычет), а также нужно дополнительно подготовить:

- Декларацию по налогу по форме 3-НДФЛ за год, когда вычет не был предоставлен, либо был предоставлен не в полной мере;

- Заявление с банковскими реквизитами для перечисления излишне удержанного налога;

- Справка о полученных доходах за тот же год по форме 2-НДФЛ.

Внимание! Налоговый орган проверяет предоставленные документы в течение 3-х месяцев с момента их подачи. Далее, если было принято положительное решение, то в течение 1 месяца налог должен быть перечислен на расчетный счет.

Условия предоставления вычета

Право на получение стандартного налогового вычета на ребенка ограничено рядом условий:

- возраст ребенка не превышает 18 или 24 лет (если ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом или курсантом) (абз. 12 подп. 4 п. 1 ст. 218 НК РФ);

- ребенок находится на обеспечении налогоплательщика (абз. 1 подп. 4 п. 1 ст. 218 НК РФ);

- налогоплательщик имеет доход, облагаемый НДФЛ по ставке 13% (п. 3 ст. 210 НК РФ);

- размер дохода, исчисленного нарастающим итогом с начала налогового периода, не превышает 280 000 руб. С месяца, в котором доход превышает 280 000 руб., налоговый вычет не применяется (абз. 18 подп. 4 п. 1 ст. 218 НК РФ).

Стандартный налоговый вычет за период обучения ребенка Налоговый вычет на ребенка-учащегося предоставляется за период обучения его в образовательном учреждении или учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения, то есть за период, в котором ребенок был учащимся образовательного учреждения (абз. 19 подп. 4 п. 1 ст. 218 НК РФ).

При определении размера стандартного вычета учитывается общее количество детей, то есть первый ребенок — это наиболее старший по возрасту, независимо от того, предоставляется на него вычет или нет (письмо Минфина России от 15.03.2012 № 03-04-05/8-302)

Нарастающий итог

Что такое нарастающий итог? Разберем на примере. Вася и Даша решили, что вычет будет получать Даша. Она зарабатывает 40 000 рублей в месяц, Вася — 30 000 рублей.

Даша будет получать двойной вычет с января по август включительно, потому что в период с января по сентябрь она уже заработает 360 000 рублей (40 000 рублей х 9 месяцев) и потеряет право на него.

Тогда право на вычет останется у Васи. И только в одинарном размере. Вася сможет получать вычет до ноября включительно, а на январь его доход нарастающим итогом с начала года достигнет 360 000 рублей, и он лишится права на вычет.

Размер налогового вычета

С 1 января 2012 года размер стандартного налогового вычета зависит от того, каким по счету является ребенок. Вычет предоставляется в следующих размерах:

- 1400 руб. — на первого ребенка;

- 1400 руб. — второго ребенка;

- 3000 руб. — третьего и каждого последующего ребенка;

- 3000 руб. — каждого ребенка-инвалида в возрасте до 18 лет;

- 3000 руб. — каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Обратите внимание! Если ребенок-инвалид является третьим по счету, суммирование налоговых вычетов как на третьего ребенка и как на ребенка-инвалида не производится. В этом случае применяется специальная норма, устанавливающая налоговый вычет на ребенка-инвалида в размере 3000 руб. (письмо Минфина России от 03.04.2012 № 03-04-06/5-94).

Размеры налоговых вычетов на детей могут повысить В Госдуме первое чтение прошел законопроект (№ 229790-6), в котором предлагается повысить размер стандартных налоговых вычетов родителям, супругу (супруге) родителя, усыновителям, супругу (супруге) усыновителя, на обеспечении которых находится ребенок. Они смогут воспользоваться налоговым вычетом в следующих размерах:

- 2000 руб. — на второго ребенка (увеличение на 600 руб.);

- 4000 руб. — третьего и каждого последующего ребенка (увеличение на 1000 руб.);

- 12 000 руб. — каждого ребенка-инвалида в возрасте до 18 лет (увеличение на 9000 руб.);

- 12 000 руб. — каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Повышение не затрагивает размеры вычетов опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя, на обеспечении которых находится ребенок.

Кроме того, в законопроекте предлагается увеличить с 280 000 до 350 000 руб. предельный размер дохода налогоплательщика в налоговом периоде, по достижении которого налоговый вычет не предоставляется.

Возврат подоходного налога в удвоенном размере

Двойной вычет на ребенка предоставляется налогоплательщикам, которые обеспечивают и воспитывают одного ребенка или нескольких детей одновременно. Он относится к ряду стандартных вычетов.

Правила и размеры скидок стандартного типа регламентированы в статье 218 Налогового кодекса РФ. Она содержит информацию о лицах, которые имеют право на двойной налоговый вычет на детей.

На вычет в удвоенном размере могут претендовать:

- Мать или отец, если они не пребывают в зарегистрированном браке и самостоятельно содержат ребенка.

- Приемный папа или мама, физические лица, которые стали попечителями или опекунами либо усыновителями и воспитывают детей в одиночку.

- Любое физическое лицо из вышеперечисленных категорий, которое состоит в браке, в том случае, если один член семьи оформил письменный отказ от такой налоговой скидки и решил перечислить ее в пользу другого родителя.

Важно учитывать, что налоговый вычет на детей считается действительным до тех пор, пока лицо, на которое он оформлен, не решит официально зарегистрировать брак.

Двойной вычет единственному родителю

В соответствии с налоговым кодексом РФ, вычет в двойном размере имеет право получить единственный родитель, усыновитель, опекун или попечитель.

Родитель считается единственным, если он не состоит в официальном браке и кроме других документов на двойной вычет, дополнительно представил, хотя бы одну из следующих бумаг:

- Документ о смерти второго родителя.

- Справку из ЗАГСа по форме № 25, где указано, что в свидетельстве о рождении ребенка, запись об отце сделана со слов матери.

- Документ о рождении ребенка, в котором отсутствуют данные об отце.

- Решение суда, о признании другого родителя отсутствующим безвестно.

Опекун считается единственным в том случае, если в решении об установлении опеки второй опекун не указан.

Когда родитель не представил хоть одного из вышеперечисленных документов, он не может претендовать на двойной вычет, как единственный родитель даже в таких ситуациях:

- Второй родитель не оказывает помощи в обеспечении ребенка и не платит алименты.

- Родители не регистрировали брак официально или разведены.

- Второй родитель лишен своих прав в отношении ребенка.

Двойной вычет при отказе в пользу другого родителя

По закону, второй родитель вправе отказаться от вычета на ребенка в пользу другого родителя. Это касается и приемных родителей.

В случае отказа второй родитель имеет право на двойной налоговый вычет на детей, но только при соблюдении таких условий:

- Плательщик налогов может воспользоваться своим правом на вычет.

- Оба родителя имеют доходы, которые облагаются НДФЛ по ставке 13%. Это касается и приемных родителей.

- Облагаемый доход родителя, что отказывается от стандартного вычета, исчисленный нарастающим итогом, с начала года оказался не больше 350000 рублей.

Стоит учитывать, что отказаться от вычета в пользу другого родителя могут только родители и приемные родители. Усыновители, опекуны и попечители такого права не имеют.

Запрещается отказываться от вычета в пользу второго родителя в таких случаях:

- если второй родитель не работает;

- когда второй родитель находится в отпуске по беременности и родам или по уходу за ребенком до 1,5 лет;

- если второй родитель состоит на учете в центре занятости.

При отказе от вычета в пользу второго родителя, гражданин должен представить не только заявление, но и справку 2-НДФЛ с места работы.

Читайте также: ОКВЭД: установка пластиковых окон и дверей

Такую справку он должен будет предъявлять каждый месяц, поскольку только так работодатель сможет определить, до какого месяца работнику можно предоставлять удвоенный детский вычет.

В соответствии с законодательством, существует еще одно ограничение, что касается двойного налогового вычета — это возраст ребенка. Вычет можно получать только на детей до 18 лет включительно.

Срок получения вычета продлевается до момента исполнения ребенку 24 лет при условии, что он продолжает учиться в учебном заведении.

Документы, подтверждающие право на вычет

В зависимости от конкретного случая документами, подтверждающими право на налоговый вычет, в частности, могут быть (письмо Минфина России от 13.12.2011 № 03-04-05/5-1021):

Примечание. Если ребенок находится за пределами РФ, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором он проживает (абз. 15 подп. 4 п. 1 ст. 218 НК РФ)

- копия свидетельства о рождении ребенка;

- соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя на содержание ребенка;

- копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака;

- справка жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями).

Список документов

Чтобы воспользоваться своей преференцией, заявитель должен собрать и предъявить работодателю следующие документы на вычет единственному родителю:

- заявление;

- свидетельство о рождении детей, решение суда об усыновлении, решение органа опеки и попечительства о назначении гражданина опекуном;

- справка об инвалидности несовершеннолетнего, если ему присвоен такой статус;

- справка из учебного заведения, где обучается по очной форме ребенок заявителя в возрасте от 18 до 24 лет;

- документ, подтверждающий отсутствие второго непосредственного предка несовершеннолетнего. Например, свидетельство о смерти, решение суда о признании умершим или справка из ЗАГС о том, что в свидетельство о рождении отец вписан со слов матери;

- если заявитель претендует на двойной вычет при отказе второго родителя, к заявлению необходимо приложить письменный отказ.

Следует использовать следующий образец заявления на двойной вычет единственному родителю:

Период предоставления вычета

Начало предоставления вычета. Стандартный налоговый вычет предоставляется с месяца:

- рождения ребенка (детей);

- в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка на воспитание в семью (абз. 19 подп. 4 п. 1 ст. 218 НК РФ).

Окончание предоставления вычета. Предоставление стандартного налогового вычета заканчивается:

- по окончании года, в котором ребенок достиг 18-летнего возраста. Но если ребенок, достигший возраста 18 лет, продолжает обучение в общеобразовательном учреждении (например, в школе) на дневной форме обучения, вычет предоставляется родителям за каждый месяц налогового периода за весь период обучения ребенка в образовательном учреждении (письмо Минфина России от 09.02.2012 № 03-04-06/5-28);

- с месяца, следующего за месяцем окончания учебы ребенком — учащимся очной формы обучения в возрасте до 24 лет. С этого момента родитель утрачивает право на получение налогового вычета, а единственный родитель — право на удвоенный вычет (письма Минфина России от 06.11.2012 № 03-04-05/8-1251 и от 12.10.2010 № 03-04-05/7-617);

- по истечении срока действия либо досрочного расторжения договора о передаче ребенка на воспитание в семью;

- в связи со смертью ребенка.

Вычет в двойном размере

Примечание. Предоставление вычета прекращается с месяца, следующего за месяцем вступления работника в брак (абз. 13 подп. 4 п. 1 ст. 218 НК РФ)

Стандартный налоговый вычет на ребенка может быть предоставлен некоторым работникам в двойном размере. Так, удвоенный вычет могут получать:

- единственный родитель (приемный родитель), усыновитель, опекун, попечитель (абз. 13 подп. 4 п. 1 ст. 218 НК РФ);

- родитель (приемный родитель), если он предоставил заявление об отказе другого родителя (приемного родителя) от получения вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

Как воспользоваться правом на двойную сумму по вычету на ребенка?

Стандартным вычетом в двойной величине на ребенка по закону вправе воспользоваться:

- Единственный родитель, усыновитель, опекун — пока не вступит в брак.

Если он регистрирует брак — в том же месяце теряет возможность пользоваться двойным вычетом (но при этом сохраняет право на стандартный вычет на детей в обычном размере).

- Отец или мать ребенка, если:

- другой родитель напишет своему работодателю заявление о том, что отказывается получать за себя соответствующий стандартный вычет;

- фирма-работодатель, в свою очередь, предоставит справку о том, что стандартный вычет гражданину не предоставляется.

Справку от работодателя необходимо предоставить в фирму, в которой работает родитель, оформляющий вычет в двойном размере на ребенка. Данная справка должна составляться ежемесячно.

Кроме того, один из родителей вправе передать другому право на соответствующий стандартный вычет, только если сам имеет подтвержденное право на него. Например, если мать ребенка находится в декрете, то в течение декрета у нее не будет права получать данный стандартный вычет (по причине отсутствия доходов, которые облагаются НДФЛ). Соответственно, отсутствующее у супруги право на вычет не может быть использовано отцом ребенка.

Изучим теперь то, каким образом налогоплательщики могут реализовывать правомочия на двойной стандартный вычет на ребенка на практике.

Для этого они могут задействовать 2 следующих механизма:

- оформление вычета у фирмы-работодателя;

- получение вычета через ФНС.

Удвоенный вычет единственному родителю

Понятие «единственный родитель» в целях применения подпункта 4 пункта 1 статьи 218 НК РФ означает отсутствие у ребенка второго родителя по причине:

- смерти;

- признания родителя безвестно отсутствующим (письмо Минфина России от 13.04.2012 № 03-04-05/8-503);

- объявления родителя умершим (письмо Минфина России от 02.11.2012 № 03-04-05/8-1246);

- того, что отцовство ребенка юридически не установлено (письмо Минфина России от 30.01.2013 № 03-04-05/8-77), в том числе если по желанию матери ребенка сведения об отце ребенка не внесены в запись акта о рождении ребенка (ст. 17 Федерального закона от 15.11.97 № 143-ФЗ «Об актах гражданского состояния» и письмо Минфина России от 01.09.2010 № 03-04-05/5-516).

Примечание. В перечисленных случаях единственный родитель имеет право на удвоенный стандартный налоговый вычет на ребенка

Запись об отце ребенка сделана со слов матери Если в свидетельстве о рождении ребенка запись о его отце сделана со слов матери, не состоящей в браке, то для получения удвоенного налогового вычета (2800 руб.) сотрудница должна представить работодателю — налоговому агенту (письмо Минфина России от 23.05.2012 № 03-04-05/1-657):

Читайте также: Новые сроки уплаты налогов и сдачи деклараций — таблица от ФНС

- справку по форме № 25, выданную органами ЗАГС (утверждена постановлением Правительства РФ от 31.10.98 № 1274);

- документы, подтверждающие семейное положение (отсутствие зарегистрированного брака).

Родитель не признается единственным, если:

- второй родитель лишен родительских прав (письмо Минфина России от 24.10.2012 № 03-04-05/8-1215). Лишение родительских прав не освобождает родителей от обязанности содержать своего ребенка. Родитель может быть восстановлен в родительских правах (ст. 71 и 72 Семейного кодекса РФ);

- второй родитель отбывает наказание в местах лишения свободы за неуплату алиментов (письмо Минфина России от 02.11.2012 № 03-04-05/8-1246);

- родители ребенка находятся в разводе (письмо Минфина России от 15.01.2013 № 03-04-05/8-23).

Обратите внимание! Нахождение родителей в разводе и неуплата алиментов не являются основанием для получения удвоенного налогового вычета (письмо Минфина России от 02.11.2012 № 03-04-05/8-1246).

А теперь перейдем от теории к практике и посмотрим, как применяется все вышесказанное в конкретных ситуациях.

Если работник — одинокий отец…

…может ли он воспользоваться стандартным налоговым вычетом в двойном размере, если после смерти матери ребенка, брак с которой был расторгнут, он не заключал новый брак?

Как уже было отмечено выше, понятие «единственный родитель» означает отсутствие у ребенка второго родителя, в частности, по причине смерти. При этом факт расторжения брака не влияет на право единственного родителя получить стандартный вычет в двойном размере (2800 руб.) на основании письменного заявления и соответствующих документов (письмо Минфина России от 19.07.2012 № 03-04-06/8-206).

К таким документам относятся свидетельства о рождении ребенка, о расторжении брака, о смерти матери ребенка, исполнительный лист (постановление суда) о взыскании алиментов или нотариально удостоверенное соглашение об уплате алиментов, документы, подтверждающие уплату алиментов.

Если сотрудница — одинокая мать…

…вправе ли она получать стандартный налоговый вычет по НДФЛ в двойном размере на каждого из двух детей, если первый рожден вне брака (есть документ, подтверждающий статус одинокой матери), а отец второго признан по решению суда безвестно отсутствующим?

Поскольку сотрудница является единственным родителем, она имеет право на вычет в двойном размере на каждого ребенка (письмо Минфина России от 13.04.2012 № 03- 04-05/8-503):

- в размере 2800 руб. (1400 руб. × 2) — на ребенка, рожденного вне брака;

- в размере 2800 руб. (1400 руб. × 2) — на ребенка, отец которого признан по решению суда безвестно отсутствующим.

На обоих детей работодатель должен предоставить сотруднице вычет в размере 5600 руб. (2800 руб. + 2800 руб.).

Если единственный родитель вступил в брак

До вступления в брак сотрудница — единственный родитель получала стандартный налоговый вычет по НДФЛ на ребенка в двойном размере (2800 руб.), так как в свидетельстве о рождении ребенка в графе «Отец» стоит прочерк. Вправе ли она получать указанный вычет по НДФЛ на ребенка в двойном размере с момента вступления в брак, если муж не усыновил ребенка?

Нет, не вправе. Предоставление удвоенного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак. Ведь в этом случае обязанность по содержанию ребенка распределяется между родителем и супругом (письмо Минфина России от 11.04.2013 № 03-04-05/8-372).

При этом супруг родителя, на обеспечении которого находится ребенок, также имеет право на получение стандартного налогового вычета в размере 1400 руб. (письмо Минфина России от 20.05.2013 № 03-04-05/17775).

И еще один нюанс. После расторжения брака предоставление единственному родителю стандартного вычета на ребенка в двойном размере может быть возобновлено, если во время брака ребенок не был усыновлен (письмо Минфина России от 02.04.2012 № 03-04-05/3-410).

Примечание. Орган опеки и попечительства может назначить лицу, нуждающемуся в опеке или попечительстве, нескольких опекунов или попечителей (п. 7 ст. 10 Федерального закона от 24.04.2008 № 48-ФЗ)

«Детский» вычет по НДФЛ для опекунов и приемных родителей

Можно ли предоставить стандартный налоговый вычет в двойном размере опекуну (жене), если муж и жена являются приемными родителями? Жена работает, муж – неработающий пенсионер. Пособие, выдаваемое приемным родителям в размере 2 871 рубль, облагается НДФЛ в размере 13% без предоставления стандартных налоговых вычетов.

Согласно п.п. 4 п. 1 ст. 218 НК РФ

при определении размера налоговой базы по НДФЛ налогоплательщик имеет право на получение

стандартных налоговых вычетов в размере 1 000 рублей

за каждый месяц налогового период

на каждого ребенка

у налогоплательщиков, которые являются

опекунами

или попечителями,

приемными родителями, супругом (супругой) приемного родителя

.

В двойном размере

налоговый вычет предоставляется

единственному родителю (приемному родителю), опекуну

, попечителю.

ФНС РФ в письме от 15.05.2009 г. № 3-5-03/[email protected] разъяснила, что очевидным является то, что понятие «единственный родитель» означает отсутствие у ребенка второго родителя

.

Право на получение стандартного налогового вычета в двойном размере, в частности, имеет

мать, если ребенок рожден вне брака и отцовство не установлено, т.е. в выданном органами ЗАГС свидетельстве о рождении ребенка в соответствии с

п. 3 ст. 51 Семейного кодекса РФ

отсутствует запись об отце либо запись сделана по заявлению матери ребенка.

Также единственным будет признаваться родитель

, если второй родитель отсутствует по причине смерти или признан безвестно отсутствующим.

П.п. 4 п. 1 ст. 218 НК РФ

установлено, что налоговый вычет

может предоставляться в двойном размере одному из родителей (приемных родителей)

по их выбору на основании

заявления об отказе

одного из родителей (приемных родителей) от получения налогового вычета.

Контролирующие органы разъясняют, что отказаться

от получения данного налогового вычета налогоплательщик

может, только если он имеет на него право

.

Если один из родителей не работает и не имеет иных доходов, подлежащих налогообложению по ставке 13%, либо получает доход, не подлежащий налогообложению

, то у него

не имеется оснований для отказа

от получения данного налогового вычета в пользу второго родителя (письма ФНС РФ от 01.09.2009 г. № 3-5-04/[email protected], Минфина РФ от 17.08.2010 г. № 03-04-05/5-467, от 27.02.2009 г. № 03-04-05-01/85).

В соответствии со ст. 10 Федерального закона РФ от 24.04.2008 г. № 48-ФЗ «Об опеке и попечительстве»

у каждого гражданина, нуждающегося в установлении над ним опеки или попечительства,

может быть один опекун

или попечитель,

за исключением случаев

, установленных настоящим законом.

Орган опеки и попечительства исходя из интересов лица, нуждающегося в установлении над ним опеки или попечительства, может назначить ему нескольких опекунов

или попечителей, в том числе при устройстве в семью на воспитание детей, оставшихся без попечения родителей.

Орган опеки и попечительства, исходя из интересов подопечного, вправе заключить с опекуном или попечителем договор об осуществлении опеки или попечительства на возмездных условиях

.

Вознаграждение опекуну

или попечителю может выплачиваться за счет доходов от имущества подопечного, средств третьих лиц, а также средств бюджета субъекта РФ (ст. 16 Закона № 48-ФЗ).

Минфин РФ в письме от 21.04.2009 г. № 03-04-06-02/29 указал, что выплаты в счет оплаты труда опекунов и попечителей, а также приемных родителей

Читайте также: В каких случаях требуется оригинал трудовой книжки

, начисляемые и производимые органами опеки и попечительства по договорам об осуществлении опеки и попечительства и о передаче ребенка (детей) на воспитание в семью,

включаются в налоговую базу по налогу на доходы физических лиц

.

Если супруг женщины-опекуна также назначен опекуном, то он также имеет право на получение стандартного налогового вычета на ребенка по суммам вознаграждения опекуна

.

Но отказаться от получения налогового вычета

в пользу супруги второй опекун

не может

.

Ведь право отказа

распространяется

только на родителей (приемных родителей)

.

Если же опекуном является только женщина-супруга, то для подтверждения права на получение удвоенного налогового вычета

по НДФЛ ей следует представить

акт органа опеки и попечительства о назначении единственным опекуна

.

На это указал Минфин РФ в письме от 23.07.2009 г. № 03-04-06-01/189.

Семейный кодекс РФ помимо опеки и попечительства предусматривает еще одну форму устройства детей – приемную семью

.

Приемной семьей признается

опека или попечительство над ребенком или детьми, которые осуществляются

по договору о приемной семье

, заключаемому между органом опеки и попечительства и

приемными родителями или приемным родителем

, на срок, указанный в этом договоре (

ст. 152 СК РФ

).

Приемными родителями могут быть

супруги, а также отдельные граждане, желающие принять ребенка или детей на воспитание.

Лица, не состоящие в браке

между собой,

не могут быть

приемными родителями одного и того же ребенка.

Приемные родители

по отношению к принятому на воспитание ребенку или детям

осуществляют права и исполняют обязанности опекуна или попечителя

и несут ответственность за неисполнение или ненадлежащее исполнение возложенных на них обязанностей в порядке и на условиях, которые предусмотрены федеральным законом и договором (

ст. 153 СК РФ

).

Если супруг и супруга оба являются приемными родителями и получают вознаграждение

, причитающееся приемным родителям, то

оба приемных родителя имеют право на получение стандартного налогового вычета на ребенка

.

Пенсии

по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством,

не подлежат налогообложению (освобождаются от налогообложения) НДФЛ

(

п. 2 ст. 217 НК РФ

).

Следовательно, приемный родитель — пенсионер

имеет право на получение вычета только с суммы вознаграждения приемному родителю.

Размер вознаграждения, причитающегося каждому приемному родителю, в Свердловской области при принятии на воспитание приемного ребенка двумя приемными родителями

составляет 3 300 рублей в месяц.

Размер вознаграждения, причитающегося приемному родителю, в Свердловской области при принятии на воспитание приемного ребенка одним приемным родителем

составляет 4 950 рублей в месяц (ст. 2 Закона Свердловской области от 10.12.2005 г. № 116-ОЗ).

Если второй супруг не является приемным родителем

, то по правилам

п.п. 4 п. 1 ст. 218 НК РФ

он также имеет право на получение вычета как супруг приемного родителя.

Но в Вашем случае супруг, не являющийся приемным родителем и не получающий соответствующее вознаграждение, не имеет права на вычет

, так как не получает налогооблагаемого НДФЛ дохода.

Напомним, что налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Следовательно, если оба супруга являются приемными родителями

ребенка на основании договора о приемной семье, то второй супруг, получающий вознаграждение, причитающееся приемному родителю,

вправе написать заявление об отказе

от получения вычета в пользу второго приемного родителя.

Тогда первый приемный родитель (в Вашем случае – супруга) будет получать вычет в двойном размере.

Удвоенный вычет опекуну (попечителю)

Стандартный налоговый вычет на ребенка в двойном размере (2800 руб.) предоставляется опекуну в случае, если он является единственным опекуном (абз. 13 подп. 4 п. 1 ст. 218 НК РФ).

При этом размер вычета не зависит от факта (письмо Минфина России от 04.02.2013 № 03-04-06/8-32):

- регистрации брака, состава семьи опекуна, поскольку супруги опекунов не имеют права на указанный вычет по отношению к подопечным детям (письмо УФНС России по г. Москве от 01.07.2010 № 20-15/3/068891);

- лишения (не лишения) родителей опекаемого ребенка родительских прав.

Документы, подтверждающие право на удвоенный вычет опекуну

Примечание. Акт подтверждает возникновение отношений между опекуном (попечителем) и подопечным (п. 6 ст. 11 Федерального закона от 24.04.2008 № 48-ФЗ)

Документом, подтверждающим назначение опекуна единственным опекуном, является акт органа опеки (попечительства) о назначении опекуна (попечителя) (письмо Минфина России от 12.04.2012 № 03-04-06/8-109).

Акт подтвердит право опекуна (попечителя) на удвоенный налоговый вычет (письмо ФНС России от 30.04.2013 № ЕД-4-3/[email protected]).

Обратите внимание! Если органом опеки (попечительства) ребенку назначено несколько опекунов или попечителей, все они имеют право на вычет в одинарном размере — 1400 руб.

По достижении ребенком возраста 18 лет опекуны (попечители) лишаются права на стандартный вычет.

В чем различие опеки и попечительстваОпека устанавливается над детьми до 14 лет, а попечительство — над детьми от 14 до 18 лет (ст. 2 Федерального закона от 24.04.2008 № 48-ФЗ, п. 1 ст. 32 и п. 1 ст. 33 ГК РФ и п. 2 ст. 145 Семейного кодекса).

При достижении малолетним подопечным 14 лет опека над ним прекращается, а его опекун автоматически становится попечителем несовершеннолетнего без дополнительного решения об этом (п. 2 ст. 40 ГК РФ).

Работница является и родителем, и опекуном

В каком размере предоставляется стандартный вычет по НДФЛ на детей работницы, если она имеет ребенка в зарегистрированном браке и является единственным опекуном несовершеннолетнего ребенка?

При наличии соответствующих документов работница может воспользоваться стандартными вычетами (письмо УФНС России по г. Москве от 01.07.2010 № 20-15/3/068891):

- в размере 1400 руб. — как родитель собственного ребенка;

- двойном размере (2800 руб.) — как единственный опекун несовершеннолетнего ребенка.

Условия предоставления в 2021 году

Рассмотрим подробнее ситуации, когда родителю может предоставляться сумма двойного вычета.

Если второй родитель не работает

Вычет может предоставляться работнику на ребенка в двойном размере, если второй работник откажется от своего права на это.

Однако, в следующих ситуациях отказ от вычета не допускается:

- Когда второй родитель официально является не трудоустроенным и у него не возникает дохода, а значит и права на использование стандартного вычета.

- Данная ситуация также складывается, если второй родитель в данный момент находится в декретном отпуске или в отпуске по уходу за малышом до полутора лет.

- Если второй родитель не работает, но состоит на учете как безработный в службе занятости, он также не может составить отказ от своего вычета в пользу другого родителя, ведь при отсутствии дохода нет и права на данную льготу.

При отказе второго родителя

Вычет родитель может оформить, если второй родитель является трудозанятым, он имеет доход, но отказывается от своего право на применение стандартного вычета в пользу своего супруга.

Отказ от вычета выгоден в ситуации, когда один из родителей имеет значительный доход и может использовать данную льготу короткий промежуток времени, до момента превышения установленной законодательством суммы (350 000 рублей). Обоим родителям выгодно, если будет составлено заявление на отказ от вычета.

Внимание! Отказ от вычета составляется на имя своего работодателем. Для того, чтобы второму родителю применить право на двойной вычет, необходимо взять копию данного отказа и справку с места отказавшегося от вычета работника, в том что льгота в виде стандартного вычета им не используется.

После этого работнику, который запрашивает использование о праве на двойной вычет нужно подать заявление и приложить к нему справку и копию отказа второго родителя.

Вам будет интересно:

Может ли оклад быть меньше МРОТ: в каком случае это возможно, куда обращаться работнику, ответственность работодателя

Если мать (отец) одиночка

Судьба может сложиться так, что в свидетельстве о рождении ребенка будет указан только один родитель. Им может быть как мать ребенка, так и отец малыша. В этом случае данный родитель имеет официальный статус одинокого родителя.

В большинстве случаев у таких родителей имеется специальное свидетельство, подтверждающее данный статус. Но его наличие не обязательно. Для подтверждения этого факта достаточно предоставить свидетельство о рождении ребенка, в котором графа со сведениями о втором родителе будет пуста.

Для оформления права необходимо подать в отдел кадров заявление на двойной вычет и приложить к нему копию данных документов.

Одиноким родителем может считаться родитель, если его супруг умер, признан таковым или безвестно отсутствующим через суд. В этом случае у ребенка в свидетельстве есть данные на обоих родителей, но к свидетельству прикладывается свидетельство о смерти второго родителя или соответствующее решение суда.

Важно! Если одинокий родитель вступает в брак, то статус одинокого он теряет. В дальнейшем может произойти расторжение данного брака. Условия предоставления двойного вычета может быть восстановлено, если бывший супруг (супруга) не усыновил ребенка.

Удвоенный вычет одному из родителей при отказе другого

Примечание. При отказе одного из родителей от вычета в пользу другого единственным документом, подтверждающим право на стандартный вычет в двойном размере, является заявление этого родителя (абз. 16 подп. 4 п. 1 ст. 218 НК РФ)

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

На опекунов и попечителей действие абзаца 16 подпункта 4 пункта 1 статьи 218 НК РФ не распространяется.

Отказаться от получения стандартного вычета в пользу другого родителя один из родителей может, только если имеет на него право, которое подтверждено соответствующими документами (письмо ФНС России от 27.02.2013 № ЕД-4-3/[email protected]).

Если один из родителей не работает и не имеет доходов, облагаемых НДФЛ по ставке 13%, или получает доход, освобождаемый от налогообложения, он не может отказаться от получения данного вычета в пользу второго родителя.

Примечание. Заявление об отказе от вычета представляется налоговому агенту первого родителя вторым родителем (письмо ФНС России от 03.11.2011 № ЕД-3- 3/3636)

Что должно быть указано в заявлении. В заявлении второго родителя об отказе от налогового вычета, адресованном работодателю — налоговому агенту первого родителя, должны содержаться все необходимые персональные данные этого родителя: ФИО, адрес места жительства (постоянного проживания), ИНН (при наличии), реквизиты свидетельства о рождении ребенка, в отношении которого этот родитель отказывается от получения вычета.

Справка по форме 2-НДФЛ. Учитывая, что удвоенный вычет одному из родителей предоставляется за каждый месяц налогового периода при условии непревышения размера дохода в сумме 280 000 руб., справку с места работы второго родителя работодателю первого родителя нужно представлять ежемесячно (письмо Минфина России от 21.03.2012 № 03-04-05/8-341).

Рассмотрим, в каких случаях работник-родитель может отказаться от стандартного налогового вычета на ребенка в пользу другого родителя.

Вычет на детей от разных браков

В каком размере работодатель должен предоставить работнику-отцу стандартный налоговый вычет по НДФЛ на ребенка от первого брака, который для матери является первым, а для отца — третьим по счету, в случае отказа матери от вычета в пользу отца?

Мать вправе получить вычет на ребенка в размере 1400 руб., так как для нее это первый ребенок, а отец — 3000 руб., так как для него это третий ребенок.

Если мать откажется от вычета в пользу отца ребенка, отец сможет воспользоваться вычетом в размере 4400 руб., из которых 3000 руб. — вычет на третьего ребенка и 1400 руб. — вычет, от получения которого отказалась мать (письмо Минфина России от 20.03.2012 № 03-04-08/8-52).

Вычет на детей, если один из родителей имеет доход только от сдачи имущества в аренду

В каком размере работодатель должен предоставить работнице-матери вычет на детей, один из которых инвалид, если доход мужа за 2012 год от сдачи имущества в аренду составил 6000 руб., при этом он отказался от получения вычетов на детей в пользу супруги?

Минфин России в письме от 23.05.2013 № 03-04-05/18294 разъяснил следующее. Мать ребенка вправе получить стандартный налоговый вычет за каждый месяц налогового периода на первого ребенка и ребенка-инвалида в размере 4400 руб. (1400 руб. + 3000 руб.), а также налоговый вычет, от получения которого отказался отец, ограниченный его доходом 6000 руб.

Добровольный отказ от вычета в пользу второго родителя

Налоговый Кодекс дает возможность одному из родителей (в том числе приемных) отказаться от «детского» вычета в пользу второго родителя. Для этого надо написать заявление, и другой родитель станет получать вычет в двойном размере. Но здесь есть ряд нюансов, о которых должен знать бухгалтер.

Во-первых, передать свое право на вычет может только человек, у которого это право есть. Если же гражданин не получает доходов, облагаемых НДФЛ по ставке 13% (например, находится в отпуске по уходу за ребенком), то передавать ему нечего. Значит, другому родителю удвоенный вычет не полагается. Об этом напомнил Минфин России в письме от 27.11.14 № 03-04-05/60389 (см. «Родитель, который не имеет доходов, облагаемых по ставке 13 процентов, не может отказаться от стандартного вычета на ребенка в пользу супруга»).

Во-вторых, не исключена ситуация, когда доход родителя, получающего удвоенный вычет, превысит 350 000 руб., а доход другого родителя окажется меньше этой суммы. При подобных обстоятельствах первый родитель теряет право не только на двойной, но и на одинарный вычет. Низкий уровень заработка «отказавшегося» супруга не имеет значения (письмо Минфина России от 22.12.14 № 03-04-06/66307; «Минфин разъяснил, как предоставлять стандартный вычет на ребенка в двойном размере при превышении предельного дохода»).

В-третьих, инспекторы при проверке скорее всего потребуют ежемесячные справки с места работы «отказавшегося» родителя. Эти документы должны доказывать, что доход второго супруга не превысил 350 000 руб., и его право на вычет не утрачено. В Минфине России убеждены, что без таких справок двойной вычет предоставлять нельзя (письмо от 06.03.13 № 03-04-05/8-178; «При предоставлении налогового вычета на ребенка одному из родителей в двойном размере, справку о доходах другого родителя нужно подавать ежемесячно»).

В-четвертых, как утверждают чиновники из ФНС России, заявления об отказе от вычета недостаточно. Родителю, претендующему на вычет в двойном размере, также придется написать заявление и принести его в свою бухгалтерию. В этом документе должны быть указаны ФИО сотрудника, его адрес, ИНН и реквизиты свидетельства о рождении ребенка. Отсутствие такого заявления — это повод для отказа в предоставлении двойного вычета (письмо от 03.11.11 № ЕД-3-3/3636, см. «Для получения двойного «детского» вычета оба родителя должны подать заявления налоговому агенту того лица, которое будет получать вычет»).