В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает, зачем нужен отчёт о движении денежных средств, что в нём можно увидеть и почему уметь читать этот отчёт важно не только бухгалтеру. В конце статьи — пример построения отчёта о движении денежных средств, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

- Для чего нужен данный отчет

- Порядок анализа инвестиционных денежных потоков

- Управление денежными потоками

- Настройка 1С для анализа денежных потоков

- Структура и содержание отчета

- Что такое денежные потоки и их сальдо

- Пример составления отчета о движении денежных средств

- Заполняем «шапку»

- Заполняем раздел 1

- Заполняем раздел 2

- Заполняем раздел 3

- Пример и порядок заполнения ОДДС

- Денежные потоки от текущих операций

- Денежные потоки от инвестиционных операций

- Денежные потоки от финансовых операций

- Итоговые показатели

- Прямой и косвенный метод расчета

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Читайте также: Зачем и как проверять адреса юридических лиц на массовость

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.д.

Порядок анализа инвестиционных денежных потоков

Такой анализ позволяет решить ряд задач:

- определение необходимых объемов поступления ДС;

- выявление направлений расходования ДС;

- выявление источников пополнения ДС;

- прогнозирование кассовых разрывов при выполнении инвестпроекта;

- оценка финансовой устойчивости и стабильности предстоящего проекта;

- спрогнозировать предполагаемую прибыль вложения.

Исходя из классификаций потоков ДС, основными разрезами их в рамках инвестпроекта являются:

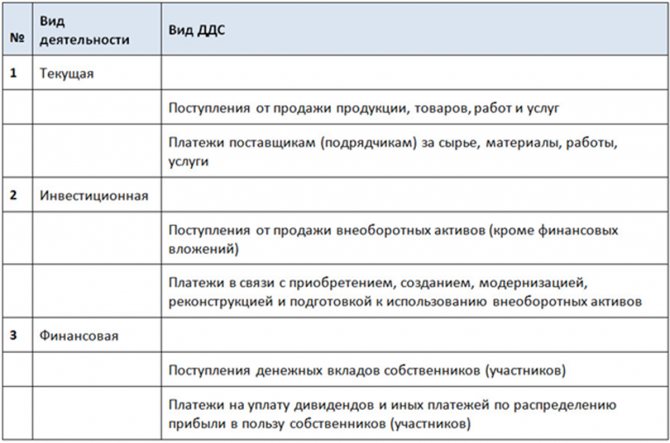

- период и периодичность анализа;

- виды деятельности, обеспечивающие денежные потоки;

- направления движения денежных потоков;

- структурные подразделения илии ЦФО.

Управление денежными потоками

Бесплатная консультация по расчету, анализу и эффективному управлению инвестиционными денежными потоками в 1С

Узнать больше

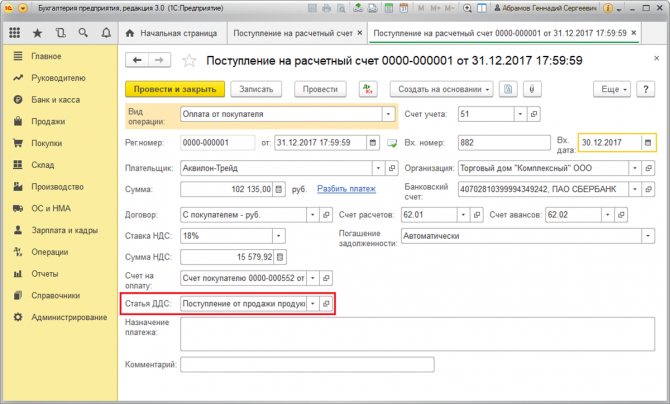

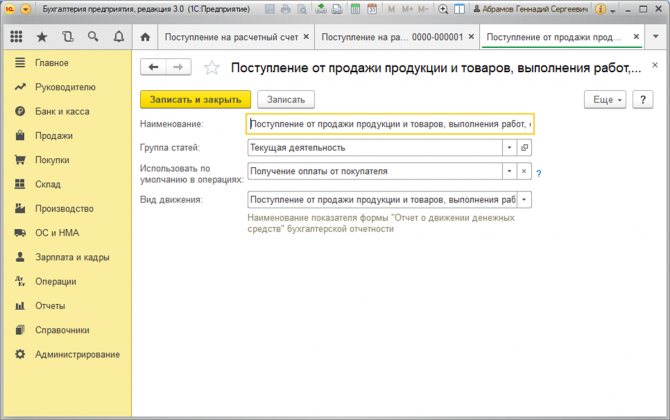

Настройка 1С для анализа денежных потоков

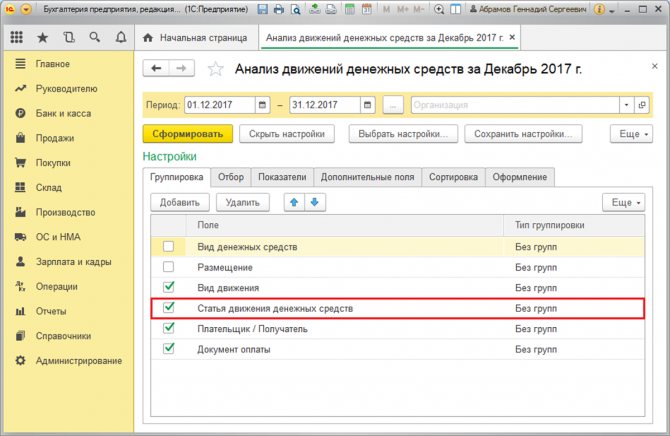

Прогнозирование и оптимизация денежных потоков, дашборды и мониторинг инвестиционных проектов в 1С

Узнать больше

Выделяют следующие основные показатели оценки денежных потоков инвестпроекта:

- величина поступления и выбытия ДС;

- входящее и исходящее сальдо ДС анализируемого периода;

- величина чистого денежного потока (ЧДП).

Структура и содержание отчета

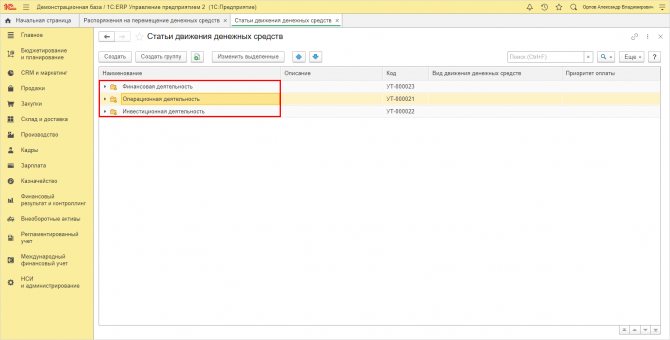

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Что такое денежные потоки и их сальдо

Денежные потоки (Cash Flow) — это поступления и выплаты денежных средств и денежных эквивалентов. Денежным потоком не считается любое изменение формы денег: обмен денежных средств на денежные эквиваленты и наоборот, покупка или продажа валюты, перевод денег с одного счета на другой, снятие или внесение наличных. Но только само изменение формы: если сумма денег при этом меняется, разница формирует отдельный денежный поток.

Сальдо денежных потоков (Cash Balance) — это разница между поступлениями и выплатами. Если за отчётный период было больше поступлений, сальдо положительное. Если больше было выплат, сальдо отрицательное.

Пример 3.

Вчера продавец продал продукцию за 100$ и получил оплату. Курс был 69 руб. за доллар. Сегодня он обменял доллары на рубли. Курс уже 70 руб. за доллар. Денежный поток (поступление) вчера составил 6900 руб. Сегодня денежного потока из-за конвертации валюты не было, но из-за разницы курсов возник дополнительный поток 100 руб. Итого положительное сальдо денежных потоков составило 7000 руб.

В какие-то месяцы сальдо денежных потоков может быть отрицательным. Если у бизнеса есть жирок в виде остатков на счетах и других видов денег, это можно пережить. Особенно если при этом фиксируется прибыль. Но устойчиво отрицательное сальдо денежных потоков — звоночек. Он означает, что дебиторы живут за ваш счёт. При возможности такого нужно избегать.

Читайте также: Транспортный налог для юридических лиц в 2021 году

Пример составления отчета о движении денежных средств

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

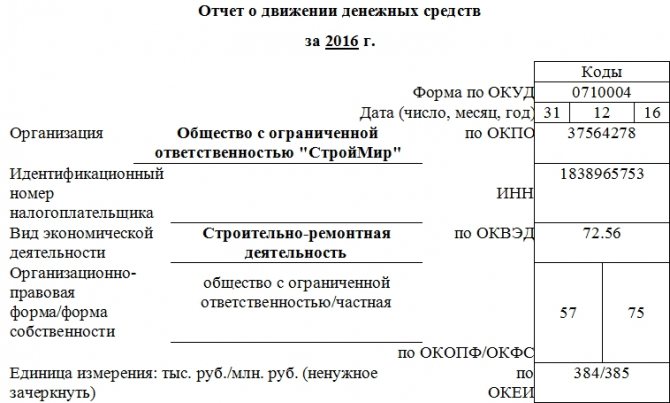

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

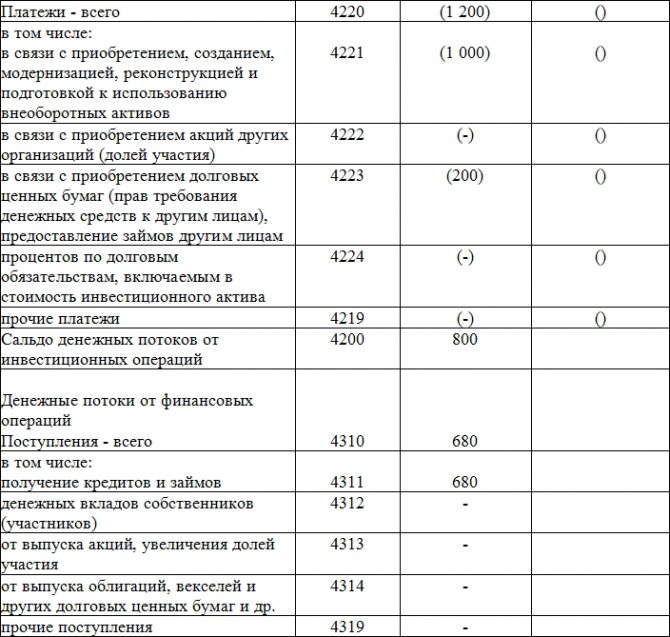

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

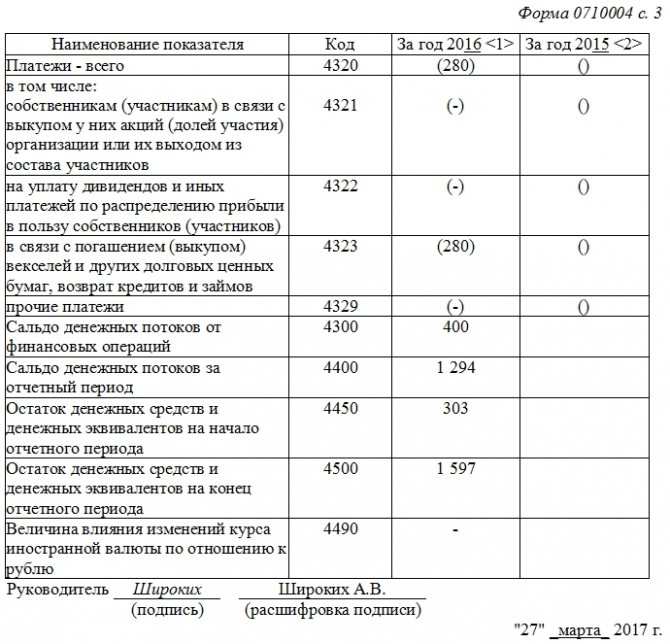

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

Читайте также: Как считать налог и оплачивать патенты в 2021 году?

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

Денежные потоки от текущих операций

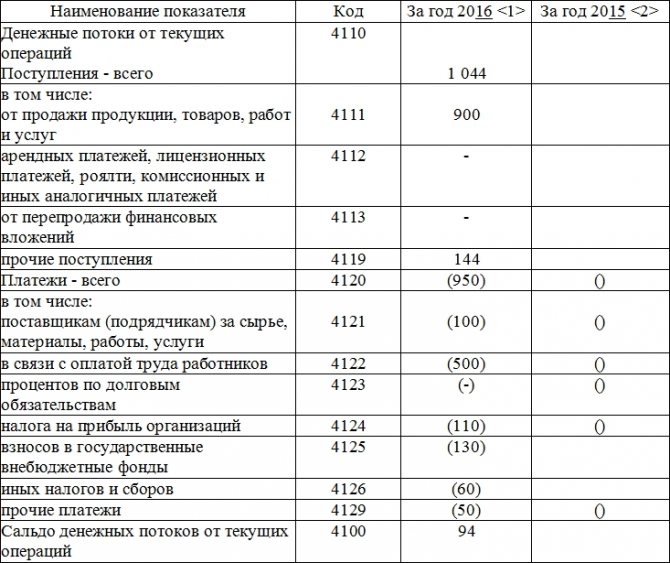

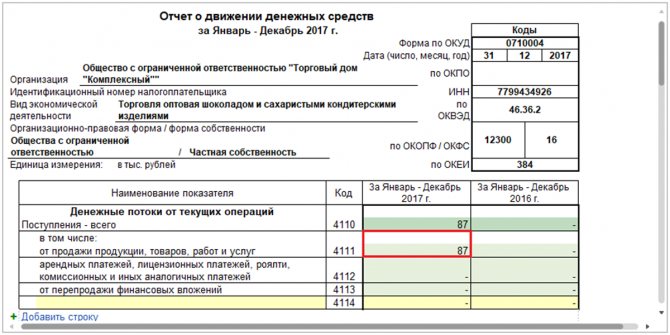

В отчетном году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

- 4110 «Поступления — всего» 1 060 тыс. руб.(1 000 + 60)

в том числе:

- 4111 «От продажи продукции, товаров, работ и услуг» 1 000 тыс. руб.(1 200 — 200)

- 4119 «Прочие поступления» 60 тыс. руб. (200 — 140)

- 4120 «Платежи — всего» 1 048 тыс. руб.(700 + 250 + 50 + 48)

в том числе:

- 4121 «Поставщикам (подрядчикам) за сырье, материалы, работы услуги» 700 тыс. руб.(840 — 140)

- 4122 «В связи с оплатой труда работников» 250 тыс. руб.

- 4124 «Налог на прибыль организаций» 50 тыс. руб.

- 4125 «Иные налоги и сборы» 48 тыс. руб.(98 — 50)

- 4100 «Сальдо денежных потоков от текущих операций» 12 тыс. руб.(1060 — 1048)

Заполнить и сдать баланс по актуальной форме через интернет Сдать бесплатно

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

В строках ОДДС отражено:

- 4210 «Поступления — всего» 500 тыс. руб.

в том числе:

- 4212 «От продажи акций других организаций (долей участия)» 500 тыс. руб.

- 4220 «Платежи — всего» 300 тыс. руб.

в том числе:

- 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» 300 тыс. руб.

- 4200 «Сальдо денежных потоков от инвестиционных операций» 200 тыс. руб.(500 — 300)

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

В строках ОДДС отражено:

- 4310 «Поступления — всего» 400 тыс. руб.

в том числе:

- 4311 «Получение кредитов и займов» 400 тыс. руб.

- 4320 «Платежи — всего» 150 тыс. руб.

в том числе:

- 4323 «В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» 150 тыс. руб.

- 4300 «Сальдо денежных потоков от финансовых операций» 250 тыс. руб.(400 — 150)

Итоговые показатели

- 4400 «Сальдо денежных потоков за отчетный период» 462 тыс. руб.(12+200+250)

- 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» 60 тыс. руб.(10 + 50)

- 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» 522 тыс. руб. (462 + 60)

ВАЖНО. У формы отчета о движении денежных средств не так давно изменился код ОКУД. Новое значение — 0710005. Именно его нужно применять в 2021 году (при отчетности за 2020 год). Поправка внесена приказом Минфина от 19.04.19 № 61н.

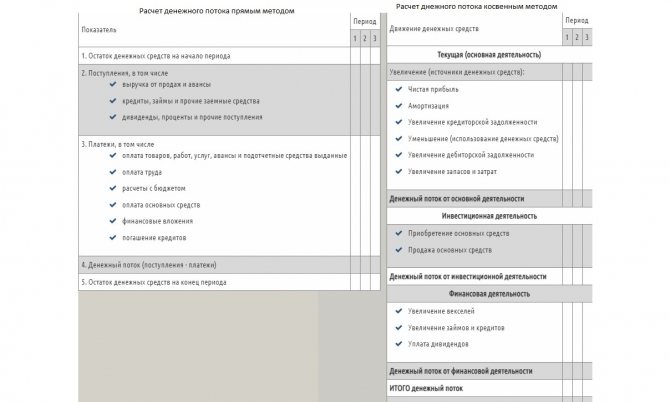

Прямой и косвенный метод расчета

Расчет эффективности денежного потока может быть осуществлен двумя методами – прямым или косвенным. Основное различие данных методов заключается только в принципах анализа денежных потоков от операционной деятельности.

Подберем оптимальное решение для автоматизации денежного потока инвестиционных проектов

При косвенном методе расчет начинается с определения чистой прибыли за анализируемый период, которая корректируется на возможные изменения ее величины, связанные с движением активов и обязательств. Анализ денежных потоков прямым методом предполагает учет всех поступлений и выплат ДС в рамках текущей деятельности компании.

Рис.1 Таблица сравнения методов расчета денежного потока (прямой и косвенный)