Обратите внимание! Налоговый режим ЕНВД отменён с 2021 года во всех регионах. Плательщикам ЕНВД необходимо выбрать другой вариант налогообложения.

Отменят ли режим ЕНВД в 2021 году? Этот вопрос до сих пор является предметом дискуссий, хотя Минфин заверяет, что шансов у вменёнки больше нет. Но дело в том, что в закон от 29.06.2012 № 97-ФЗ, который прекращает действие этого режима, уже вносили изменения. И благодаря им отмена ЕНВД ранее переносилась – с 2021 на 2021 год.

Как будет на этот раз, неясно. Ситуация с пандемией коронавируса очень негативно повлияла на малый бизнес, который в основном и работал на вменёнке. Стоит ли дополнительно ухудшать условия предпринимательской деятельности, вынуждая мелкую розницу и бытовые услуги переходить на другие режимы?

Последние новости, обнадёживающие плательщиков ЕНВД, пришли только для Крыма, где эту систему налогообложения продлили до 2024 года. Кроме того, ещё в середине февраля этого года депутаты Законодательного собрания Еврейской автономной области внесли в Госдуму законопроект о продлении вменёнки на 3 года.

Тем не менее, ФНС исходит из того, что отмена ЕНВД с 2021 года – окончательно решённый вопрос. Поэтому сейчас идёт активная кампания по оповещению плательщиков этого режима.

В соответствии с письмом от 11 марта 2021 г. N АБ-4-19/[email protected] налоговая служба задействует для этого разные источники:

Читайте также: Инструкция: оформляем журнал учета личных дел работников

- информационные плакаты и брошюры в налоговых инспекциях;

- сообщения через личные кабинеты организаций и ИП, через операторов электронного документооборота и ТКС;

- сервис по выбору подходящего режима налогообложения взамен ЕНВД, размещённый на сайте ФНС;

- публикации и разъяснения в СМИ;

- наружная уличная реклама.

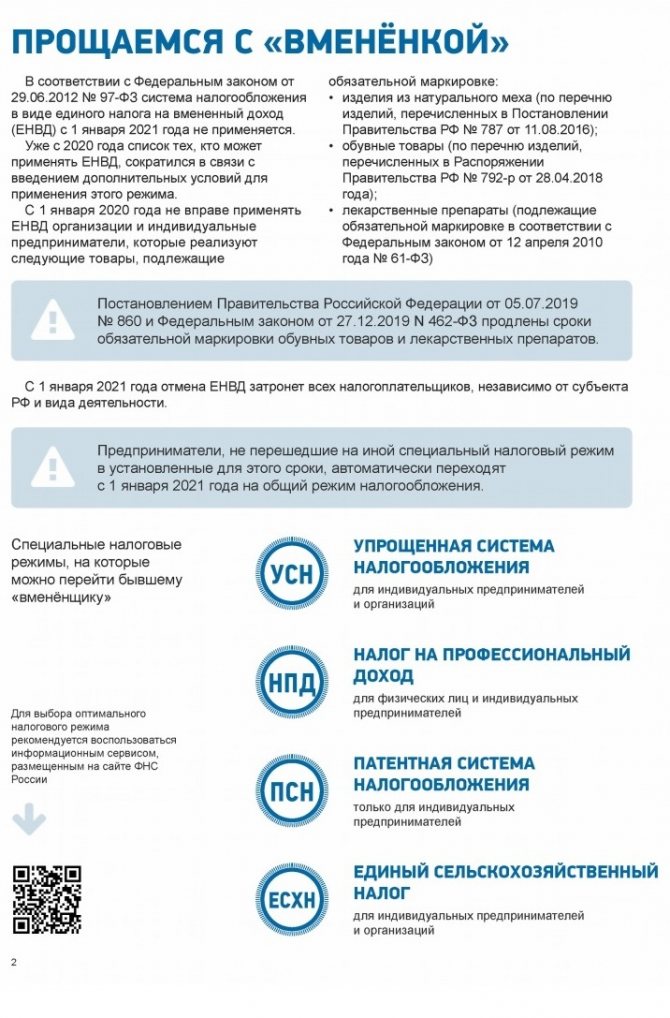

Напомним, что частичная отмена ЕНВД произошла в 2021 году, ведь этот режим уже нельзя применять для реализации некоторых маркированных товаров: обувь, одежда и изделия из меха, лекарства.

- Как будут предупреждать

- На каком основании и с какого числа отменяется ЕНВД

- Для кого вменёнку отменили в 2020 году

- Упрощенная система налогообложения

- Расчет налоговой базы

- Единый сельскохозяйственный налог

- Патентная система налогообложения

- Что нужно сделать для смены СНО

- Налог на профессиональный доход (налог самозанятых)

- Совмещение спецрежимов

- Как перейти с ЕНВД на другой спецрежим

- Какие варианты возможны

- Упрощенная система налогообложения

- Патентная система налогообложения

- Налог на профессиональный доход

- Единый сельскохозяйственный налог

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2021 года, но все-таки продлили её действие до конца 2021. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

Для кого вменёнку отменили в 2020 году

До конца 2021 года продолжать работать на ЕНВД могут все организации и ИП, кроме тех, кто реализует товары, подлежащие обязательной маркировке. Такие товары, согласно п. 58, п. 59 ст. 2 и п.3 ст. 3 Федерального закона № 325, не относятся к розничной торговле, разрешённой плательщикам ЕНВД.

Обязательной маркировке с этого года подлежат:

- одежда и изделия из натурального меха — с 01.01.2020.

- лекарства и обувь — с 01.07.2020.

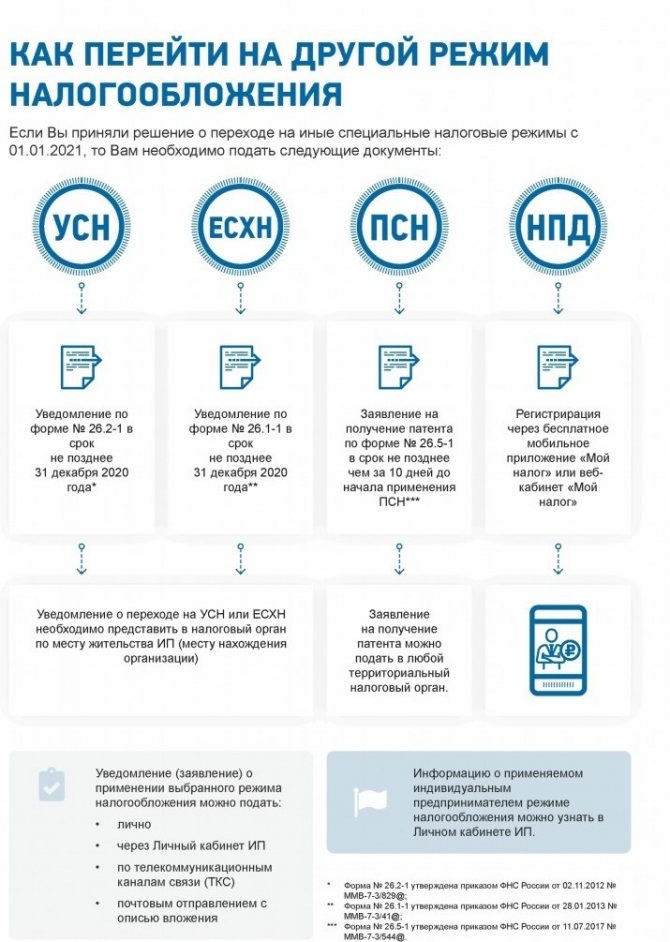

Юридические лица и ИП, торгующие маркированными товарами, с 01.01.2021 могут выбрать только между ОСНО и УСН. Если хотите с нового года работать на упрощёнке, не забудьте подать в налоговую до 31.12.2020 уведомление о переходе.

Читайте также: Что относится к прочим внеоборотным активам

Отмены ЕНВД не стоит бояться. Анализ показателей вашего бизнеса докажет, что и другие режимы способны снизить налоговую нагрузку.

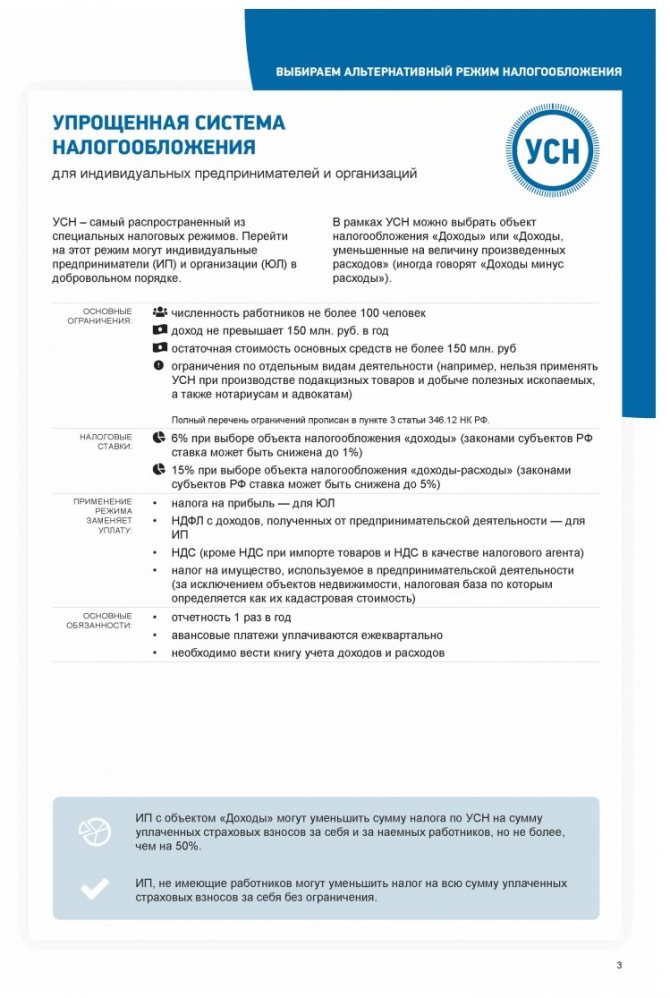

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

Расчет налоговой базы

В НК РФ установлены нормативные показатели по расчету единого налога. На их основании довольно просто рассчитать налог к уплате.

База для расчета ЕНВД вытекает из самого названия налога. Это потенциальный доход, т.е. вмененный, а не фактически полученный, и рассчитывается он путем умножения базовой доходности за период на значение физического показателя по данному виду деятельности (п.2 ст. 346.29 НК РФ).

Базовая доходность регулируется в меньшую либо большую сторону на коэффициенты – К1 и К2 (п. 4 cт. 346.29 НK PФ).

Таким образом, можно составить математическую формулу для расчета налоговой базы по ЕНВД:

БД х К1 х К2 х (ФП1 + ФП2 + ФП3), где:

- БД – базовая доходность (установленный норматив для определенного вида деятельности);

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент;

- ФП1, ФП2, ФП3 – размеры физического показателя в каждом месяце налогового периода.

Физические показатели и базовая доходность утверждены в п. 3 cт. 346.29 НK PФ. В зависимости от рода деятельности предпринимателя ФП может быть:

- торговое или посадочное (в автомобиле) место;

- работник;

- квадратный метр площади;

- земельный участок;

- транспортное средство и другие.

Например, для предпринимателей, предоставляющих бытовые услуги населению или ветеринарные услуги, физическим показателем будет являться численность работников, которые непосредственно заняты в предоставлении этих услуг (включая самого ИП). А для бизнесменов, которые занимаются розничной торговлей, физическим показателем станет площадь торговых залов в квадратных метрах.

К1 – это коэффициент-дефлятор. Его величина устанавливается Министерством экономического развития РФ на календарный год и подлежит обязательной публикации в СМИ до 20 ноября того года, в котором коэффициенты-дефляторы утверждаются. В 2019 году коэффициент-дефлятор равен 1,915.

К2 – это корректирующий коэффициент. Он учитывает особенности ведения предпринимательской деятельности в конкретной местности и утверждается органами местного самоуправления. Если он не утвержден, то принимается за «1».

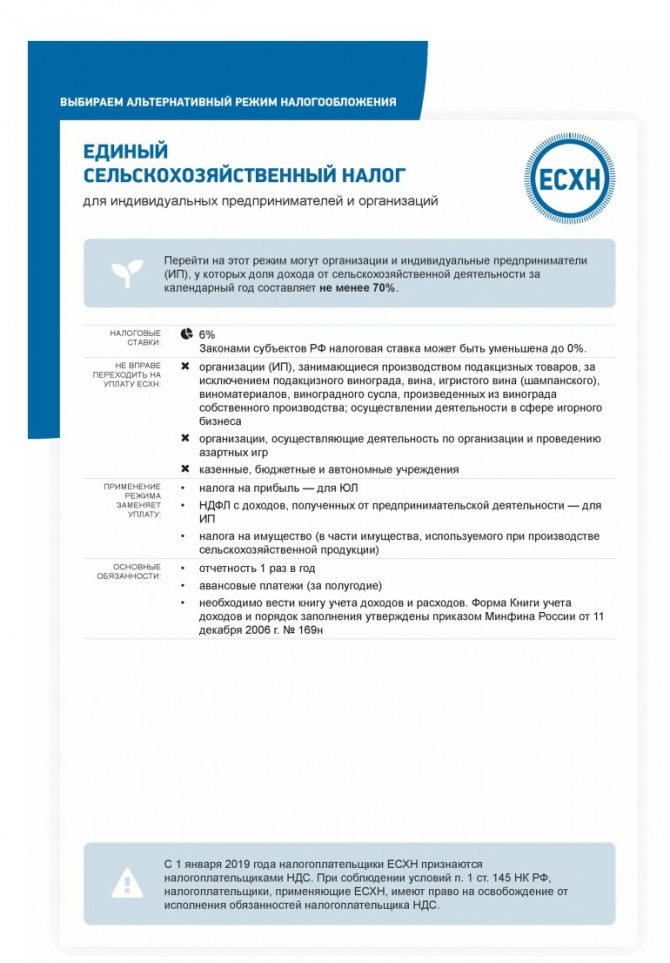

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

Читайте также: Статья 226 НК РФ уплата налогов налоговыми агентами

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

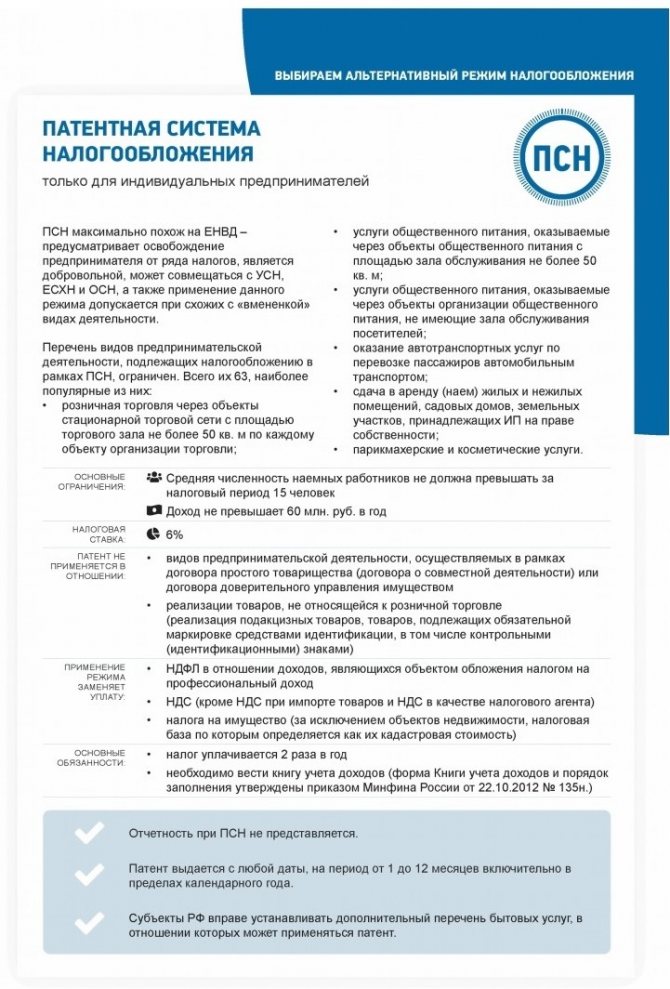

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

Что нужно сделать для смены СНО

Есть три ситуации, когда для смены налогового режима не нужно посылать уведомление до нового года:

- У вас ЕНВД и вы по всем видам деятельности хотите перейти на ОСНО.

- У вас ЕНВД + ОСНО и вы по всем видам деятельности хотите перейти на ОСНО.

- У вас ЕНВД + УСН и вы по всем видам деятельности хотите остаться на УСН.

Во всех остальных случаях не забудьте подать уведомление о выборе системы налогообложения до 31 декабря 2021 года включительно. Быстрее всего сделать это через личный кабинет налогоплательщика на сайте ФНС.

Если не успеете перейти на УСН, то в следующий раз сделать это сможете не раньше чем в 2022 году. Если не успеете перейти на ПСН, то сможете сделать это в любое время в течение 2021 года, но несколько дней придется провести на ОСНО или УСН и уплатить за них налоги в соответствии с требованиями этих систем налогообложения.

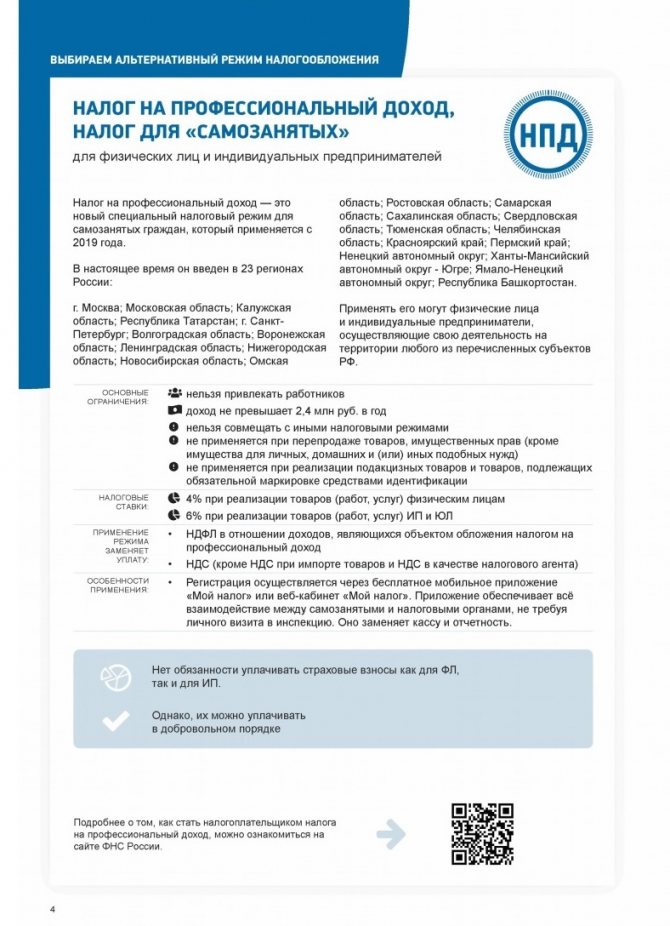

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.

Совмещение спецрежимов

ЕНВД — такая система налогообложения, которая совместима со всеми другими (кроме НПД). А вот с остальными спецрежимами сложнее. Это показано на вот этой странице методички:

Помните, налог на профессиональный доход не совместим ни с одной другой системой налогообложения! Даже с ОСНО. Т.е. нельзя по сдаче в аренду квартиры применять НПД, а по розничной торговле ОСНО/ПСН/УСН.

Как перейти с ЕНВД на другой спецрежим

Если не предпринимать никаких действий, то с 1 января 2021 года вы окажетесь на обычной системе налогообложения (ОСНО). А это значит надо будет платить налог на прибыль (организации) или НДФЛ (ИП), а также НДС. И это не только повышение налоговой нагрузки, но увеличение количества отчетности. Поэтому внимательно изучите вот эту страницу, чтобы не опоздать с переходом на новый спецрежим. Бланки заявлений и уведомлений можно найти на «Клерке» в разделе Бланки.

Заявление на патент подается за 10 рабочих дней до начала его применения. Почему-то эта важная информация на странице методички не отражена.

Какие варианты возможны

Какого-то нового налогового режима взамен ЕНВД налоговая служба не разработала. Субъекты малого и среднего бизнеса после отмены вмененки могут выбирать из нескольких уже действующих льготных систем налогообложения:

- упрощенная система в вариантах «Доходы» и «Доходы минус расходы»;

- патентная система налогообложения;

- налог на профессиональный доход;

- единый сельскохозяйственный налог.

Все льготные налоговые режимы имеют свои ограничения – по доходу, видам, деятельности, количеству работников и др. Поэтому бывшим плательщикам ЕНВД, которые не вписываются под эти требования, придется работать на общей системе налогообложения – с самыми высокими ставками.

О том, какой налоговый режим выбрать для розничной торговли после отмены ЕНВД, читайте здесь.

Давайте подробнее разберемся с условиями каждого льготного режима взамен ЕНВД. А если вам трудно самостоятельно сделать такой выбор, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Бесплатная консультация по налогам

Упрощенная система налогообложения

Самый очевидный вариант для организаций, пока еще работающих на вмененке, это УСН. Здесь разрешены практически все виды деятельности, а не только услуги и розница. Кроме того, на упрощенной системе достаточно высокие лимиты по годовому доходу и численности работников: 150 млн рублей и 100 человек соответственно.

Читайте также: Начисление и выплата выходного пособия при увольнении

Еще одно условие для перехода относится к остаточной стоимости основных средств – не более 150 млн рублей. Важно также проверить долю участия в ООО других юрлиц, она не должна превышать 25%.

При переходе на упрощенку надо правильно выбрать объект налогообложения: доходы или доходы, уменьшенные на расходы. От этого зависит налоговая ставка и порядок расчета налоговой базы.

- УСН Доходы – стандартная ставка 6%, расходы не учитываются вообще, но можно уменьшать исчисленный налоговый платеж на страховые взносы.

- УСН Доходы минус расходы – ставка от 5% до 15% (зависит от региона и вида деятельности), расходы должны быть обоснованы и документально подтверждены. Если доля расходов слишком высока или получены убытки, все равно придется заплатить минимальный налог в размере 1% от полученного дохода.

С большой вероятностью, в 2021 году лимиты для работы на УСН будут увеличены: до 200 млн рублей дохода и до 130 работников. Законопроект № 875580-7 уже прошел первое чтение в Госдуме.

Однако для тех, кто окажется в коридоре между стандартными и новыми лимитами (например, получен доход 180 млн рублей или нанято 120 работников), будут действовать повышенные налоговые ставки:

- на УСН Доходы – 8%;

- на УСН Доходы минус расходы – 20%.

Чтоб перейти на УСН с 2021 года, надо подать в свою инспекцию уведомление по форме № 26.2-1 не позднее 31 декабря 2021. На тех же условиях могут применять упрощенную систему индивидуальные предприниматели, но для них выбор режимов больше.

Патентная система налогообложения

ПСН наиболее близка к ЕНВД по принципу расчета налоговой базы, здесь тоже учитывается не реальный, а возможный доход. Очень схожи и разрешенные виды деятельности – розничная торговля и услуги. Однако оформить патент могут только ИП, организациям этот режим недоступен.

На ПСН действуют достаточно жесткие лимиты – можно нанимать не более 15 работников, а годовой доход не должен превышать 60 млн рублей. Кроме того, каждый патент выдается на один вид деятельности и действует он в пределах одного муниципального образования. Поэтому если у вашего бизнеса несколько разных направлений, придется оформить не один патент и платить отдельно за каждый.

Компенсируются эти неудобства низкой налоговой ставкой – всего 6% потенциально возможного дохода. Стоимость патента легко рассчитать заранее на калькуляторе ФНС, в некоторых случаях она может приятно удивить. Например, парикмахер в Улан-Удэ заплатит всего 1 495 рублей в месяц, других налогов платить не надо. Но есть и другие цифры, так, в Москве патент для ремонта компьютеров обойдется в 25 410 рублей за 31 день.

Причем уменьшать налог на ПСН за счет страховых взносов, как это возможно на ЕНВД и УСН, до сих пор было запрещено. Однако Минфин планирует с 2021 года добавить патентной системе дополнительные возможности, в том числе, право учитывать уплаченные взносы. Кроме того, обещают увеличить размер торгового зала – с нынешних 50 до 150 кв. метров.

Чтобы оформить патент ИП, надо обратиться в налоговую инспекцию по месту деятельности с заявлением по форме № 26.5-1. Срок обращения – не позднее чем за 10 рабочих дней до начала действия патента. Например, чтобы получить патент с 1 января 2021 года, заявление подают не позже 17 декабря 2020 года.

Налог на профессиональный доход

Так называемый режим для самозанятых могут применять только физические лица, в том числе индивидуальные предприниматели. По большому счету, НПД предназначен не для бизнеса, а тех, кто время от времени занимается оказанием услуг или выполнением работ.

Неслучайно ограничения на этой системе самые жесткие:

- годовой доход не должен превышать 2,4 млн рублей;

- нельзя нанимать работников;

- торговля, кроме товаров собственного изготовления, запрещена.

Но у НПД немало и плюсов: не надо применять ККТ, сдавать отчетность, платить страховые взносы за себя. Да и ставки налога на профдоход самые низкие из всех режимов – 4% при работе с физлицами и 6%, если клиентами будут организации и ИП. Кроме того, есть специальный налоговый вычет, благодаря которому до определенного дохода ставки будут еще ниже – всего 3% или 4% соответственно.

Перейти на НПД можно в любое время, регистрация происходит с помощью приложения «Мой налог» или на сайте ФНС. После этого в течение 30 дней надо отказаться от своего льготного режима, в частности, ЕНВД.

Единый сельскохозяйственный налог

Работать в рамках ЕСХН могут и организации, и индивидуальные предприниматели. Проблема в том, что это специфический режим для сельхозпроизводителей и тех, кто оказывает им определенные услуги.

Поэтому переход с ЕНВД на сельхозналог, скорее всего, будет означать смену вида деятельности. Ведь такие типичные направления для вмененки, как розничная торговля, автоперевозки и оказание бытовых услуг, на ЕСХН невозможны.

Для тех, кого этот режим заинтересовал, приводим основные его характеристики:

- налоговая ставка составляет 6% на разницу между доходами и расходами (в регионах может быть снижена до 0%);

- кроме единого сельхозналога, надо платить НДС, но от него можно получить освобождение, если доход не превысит определенных лимитов (в 2021 год – 80 млн рублей, в 2021 – 70 млн рублей, далее – 60 млн рублей);

- годовой лимит доходов для применения ЕСХН не установлен, но должно соблюдаться условие о том, что доля доходов от сельскохозяйственной деятельности – не менее 70%.

Срок перехода на ЕСХН такой же, как на УСН. То есть заявление по форме № 26.1-1 надо подать не позже 31 декабря 2021 года.