- Экспорт в Беларусь: таможенное оформление, документы, возврат НДС, контроль сделки

- Порядок экспорта из РФ в Белоруссию

- Оформление зачета Налога на Добавленную Стоимость при экспорте в Беларусь

- Для того, чтобы доказать 0% ставку требуется следующий комплект документов:

- Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

- Таможенное оформление грузов, перемещаемых между участниками ЕАЭС

- Форма статистического учета в виде бумажного документа может быть отправлена через Личный кабинет участника ВЭД на сайте Таможенной Службы в следующем порядке:

- О чем нужно помнить, заключая договор

- Трудности, которые могут возникнуть у экспортеров:

- В Беларуси упрощается порядок исполнения внешнеторговых договоров

- НАШИ ПРЕИМУЩЕСТВА

- УДОБНО

- БЫСТРО

- ВЫГОДНО

Экспорт в Беларусь: таможенное оформление, документы, возврат НДС, контроль сделки

Собираетесь организовать экспорт своего товара в Беларусь (Белоруссию), но не знаете, с чего начать? Мы поможем Вам организовать весь процесс оформления и отправки вашего груза в Белоруссию из любого города России. Проконсультируем по вопросам таможенного оформления и статистического учета товаров.

Республика Беларусь является членом ЕАЭС (прежнее название Таможенный Союз). Помимо Российской Федерации и Белоруссии в это объединение так же включены (Армения, Киргизия, Казахстан).

Евразийский экономический союз — международная организация региональной экономической интеграции, учреждённая Договором о Евразийском экономическом союзе. В ЕАЭС обеспечивается свобода движения товаров, а также услуг, капитала и рабочей силы, и проведение скоординированной, согласованной или единой политики в отраслях экономики.

ЕАЭС создан в целях всесторонней модернизации, кооперации и повышения конкурентоспособности национальных экономик и создания условий для стабильного развития в интересах повышения жизненного уровня населения государств-членов.

Между странами Евразийского Экономического Союза упразднен таможенный контроль и отсутствует необходимость в таможенном оформлении на экспорт в Беларусь, однако существует несколько нюансов, имеющих отношение к учету импорта/экспорта между государствами — членами ЕАЭС. Поэтому консультации и участие квалифицированного таможенного брокера при совершении экспортных сделок с Белоруссией может понадобиться на начальном этапе.

Читайте также: Удобная таблица соответствия кодов ОКТМО и ОКАТО по Москве и Московской области

включена в реестр таможенных представителей

Мы несем полную ответственность перед таможней и клиентом за качество оказываемых услуг

Порядок экспорта из РФ в Белоруссию

Найти востребованную продукцию и покупателей в Белоруссии — это только половина экспортной процедуры. Вторую часть успешной сделки занимает ее правильное оформление.

Процедура экспорта в Республику Беларусь регулируется договором о ЕАЭС и его приложениями о косвенных налогах, контроле их уплаты при пересечении грузами государственных границ. Также экспортные сделки регламентируются таможенным и налоговым законодательством России и Беларуси.

Белоруссия не отличается строгим контролем ввозимых и вывозимых товаров по российскому направлению. Но существует несколько нюансов ввоза товаров в Республику. Они относятся в основном к уплате налогов (в частности, возмещению НДС).

Согласно Приложению к договору о ЕАЭС, компания-экспортер может воспользоваться правом на нулевую ставку НДС. Для этого ей нужно своевременно подтвердить факт ввоза продукции в РБ в своем отделении ФНС. Налоговая служба, принявшая заявление, освобождает экспортера от необходимости уплаты налога в размере 18% от суммы экспортной операции.

Порядок проведения экспорта из РФ в РБ определяет и несколько обязательных действий, о которых должен знать каждый экспортер:

- чтобы возместить НДС, нужно выписать счет-фактуру до того, как был представлен пакет требуемой документации для подтверждения сделки;

- после отгрузки товара на экспорт, есть только 180 дней для подтверждения нулевой ставки по НДС;

- в таможенный орган до 10-го числа месяца, следующего за отгрузкой партии, необходимо представить соответствующую статформу;

- если ставка НДС 0% не подтверждается в установленный срок, экспортер обязуется выплатить налог по общей системе;

- после подачи документов, подтверждающих экспорт, налоговая служба обычно проводит камеральную проверку.

Еще одна особенность экспорта в Беларусь — необходимость получения лицензий и сертификатов на некоторые виды продукции (подакцизные товары, продукты растительного происхождения, животноводства и т.п.).

Компания M&J Logistic с 2014 года сотрудничает с партнерами из Беларуси, поэтому знает тонкости процедуры перемещения товаров по этому направлению и готова поддержать российских экспортеров. Мы берем на себя оформление транспортных, разрешительных и таможенных документов, отчетности перед налоговым органом. Также в наши услуги включена разработка логистических алгоритмов для поставок груза по кратчайшему и самому безопасному маршруту. Клиентам, которые хотят полностью делегировать процедуру документального оформления внешнеэкономической операции, мы предоставляем сопровождение в таможенном органе, учреждениях сертификации и лицензирования.

Оформление зачета Налога на Добавленную Стоимость при экспорте в Беларусь

Начиная с 01.07.2016 — право на зачет входящего НДС, иными словами — на возврат Налога на Добавленную Стоимость от суммы сделки, при осуществлении экспортных поставок, возникает у налогоплательщика в момент оформления входящей счет-фактуры, а не после предоставления требуемого комплекта бухгалтерских документов. Подтверждение 0% ставки Налога на Добавленную Стоимость для вывоза в Беларусь необходимо завершить в течение шести месяцев с момента отгрузки продукции.

Для того, чтобы доказать 0% ставку требуется следующий комплект документов:

- Внешнеэкономический договор (копия);

- Учетный номер контакта (бывший Паспорт Сделки);

- Товаросопроводительные документы (копии) (счет-фактуры, накладные по форме ТОРГ-12, товарно-транспортные накладные либо CMR);

- Заявление (оригинал) об оплате налогов от импортера, или уведомления из налоговой инспекции государства импортера о принятии и об оплате налогов в своей стране.

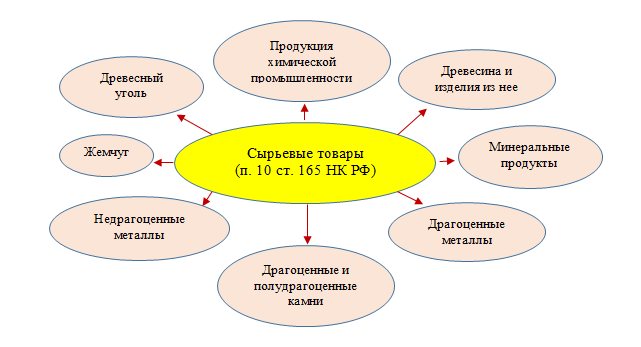

Особенности отражения вычетов в декларации по НДС в зависимости от вида экспортируемых товаров

От того, к какой группе относятся экспортируемые товары, зависит порядок заполнения декларации по НДС.

Обратите внимание! С 3 квартала 2021 года НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/[email protected]

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Речь идет о разделении экспортируемых товаров на сырьевые и несырьевые. Основной критерий такой классификации — степень участия человека в формировании основных характеристик товара.

Укрупненные группы сырьевых товаров перечислены в п. 10 ст. 165 НК РФ:

Читайте также: Виды учета численности работников. Списочное и явочное число работников.

Коды сырьевых товаров утверждены постановлением Правительства РФ от 18.04.2018 № 466.

Товары, не перечисленные в п. 10 ст. 165 НК РФ, относятся к несырьевым (письмо ФНС России от 03.08.2016 № 1-4-05/0021).

Для указанных групп товаров установлен следующий порядок применения налоговых вычетов по НДС:

- Входящий НДС по стоимости предназначенных для экспорта несырьевых товаров принимается к вычету в том квартале, когда товары поставлены на учет и выполняются остальные обязательные условия для вычета.

Об условиях применения вычетов узнайте из материала «Какой порядок применения (принятия) налоговых вычетов по НДС: условия».

- Входящий НДС по стоимости приобретенных для экспорта сырьевых товаров принимается к вычету в том квартале, когда будет обоснована нулевая ставка налога (п. 1, п. 10 ст. 165, п. 3 ст. 172 НК РФ).

Как применять вычет по НДС, если товар сырьевой, но его нет в правительственном перечне, узнайте в этой публикации.

Таможенное оформление грузов, перемещаемых между участниками ЕАЭС

Заполнение деклараций на товары в обычном режиме на грузы, перемещаемые между государствами ЕАЭС упразднено, учет производится через подачу формы статистического декларирования (статформы) в таможню государства вывоза. Подача статистических форм производится в целях учета перемещения грузов при внешней торговле России со странами-участниками Евразийского экономического союза. Статформа оформляется тем лицом, которое совершило сделку, или по поручению которого была совершена данная сделка, или которое наделено правом владения, распоряжения товарами.

Статформа подается в таможню не позднее восьмого рабочего дня месяца, который следует за месяцем, когда осуществлена отгрузка товаров.

Важно! За нарушение сроков подачи статистической формы учета экспорта в Белоруссию может быть назначен штраф по статье 19.7.13 КоАП РФ на должностных лиц в размере от десяти тысяч до пятнадцати тысяч рублей; на юридических лиц — от двадцати тысяч до пятидесяти тысяч рублей.

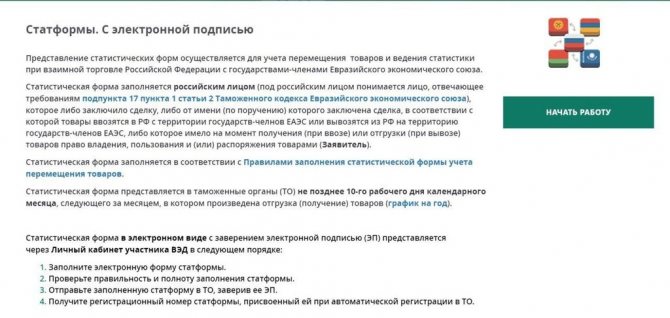

Форма статистического учета в виде бумажного документа может быть отправлена через Личный кабинет участника ВЭД на сайте Таможенной Службы в следующем порядке:

- Необходимо заполнить статформу в электронном виде;

- Убедитесь в правильности и полноте заполнения формы;

- Запросите системный номер и сохраните форму;

- Удостоверьте полученный документ подписью и печатью заявителя;

- Отправьте полученный документ в бумажной форме собственнолично или почтовым отправлением с уведомлением о вручении в таможню, в по месту регистрации заявителя;

- Таможенный инспектор, получив статформу в бумажной форме, загрузит её из таможенной системы используя системный номер, сверит информацию и зарегистрирует ее, присвоив официальный регистрационный номер;

О чем нужно помнить, заключая договор

Чтобы обезопасить свой бизнес, заключая договор поставки с белорусским контрагентом, российским предпринимателям стоит учесть несколько моментов.

- Заявление о поставке экспортеры получают от белорусских контрагентов. Поэтому стоит включить в контракт условие о цене контракта, включая все налоги (даже косвенные, относящиеся к законодательству России). Также стоит указать, что закупщик должен предоставить поставщику 3-й заверенный экземпляр заявления с отметкой об оплате в течение 40 дней после отгрузки. А если это условие не будет выполнено, покупатель обязуется выплатить поставщику неустойку в размере 18% от цены контракта. Также следует внести в договор пункт о том, что при несоблюдении сроков оплаты и наложении на поставщика административного взыскания, покупателю будут выставлены счета на оплату этих штрафов.

- Заявление о поставке составляется покупателем на месте доставки и передается продавцу на бумажном носителе с отметкой налоговой службы Белоруссии. Можно также направить поставщику выписку из базы данных ФНС, где хранятся сведения о выдаче ввозных бумаг по уплате налога из государств Таможенного Союза.

- Заключая сделку с контрагентом из Белоруссии, российскому продавцу стоит также уточнить, резидентом чьей страны является покупатель. По закону, продавая товар резиденту РФ, находящемуся на территории РБ, поставщик утрачивает право применения нулевой ставки по НДС.

- Экспортер или логистическая компания должны заполнить и подать в таможенный орган статистическую форму. Она заполняется в личном кабинете ФТС и заверяется электронной цифровой подписью. В услуги компании M&J Logistic входит содействие в получении ЭЦП. Если форма статистического декларирования не была отправлена в течение 10 дней, следующих за окончанием месяца отгрузки экспортного товара, на поставщика накладывается взыскание в размере 3-5 тыс. руб.

В некоторых случаях для документального оформления экспортной сделки могут потребоваться и другие бумаги. В компании M&J Logistic составят полный перечень необходимой документации для беспрепятственного вывоза и ввоза товаров.

Трудности, которые могут возникнуть у экспортеров:

Не взирая на упрощенный порядок оформления экспортно-импортных операций в государствах ЕАЭС, существует масса особенностей. Например:

- При отсутствии подтверждения 0% ставки Налога на добавленную стоимость в определённый срок экспортеру может быть доначислен Налог по внутренней ставке на сумму отпущенного на экспорт товара;

- Проверка налоговой инспекцией — нужно подготовиться к серьезной камеральной проверке компании-экспортера и ее контрагентов;

- Некоторые товары попадают в контрольные списки, и для их экспорта требуется получение разрешений или лицензий в различных государственных организациях. Установить принадлежность продукта к контрольным спискам сможет лишь опытный таможенный представитель;

Наша компания гарантирует выполнение принятых на себя обещаний по организации ВЭД. Таможенное оформление вывоза вашей продукции в Беларусь из России с нашей помощью будет лёгким и прозрачным, а так же существенно расширяет количество потенциальных партнеров в обоих государствах.

Консультация по услуге

Читайте также: Налог на прибыль: нормируемые и ненормируемые расходы на рекламу

В Беларуси упрощается порядок исполнения внешнеторговых договоров

С 9 июля 2021 г. в связи с вступлением в силу новой редакции Закона Республики Беларусь от 22 июля 2003 г. № 226-З «О валютном регулировании и валютном контроле» (далее – Закон № 226-З) и Указа от 8 июля 2021 г. № 265 «Об изменении указов Президента Республики Беларусь» (далее – Указ № 265) упрощается порядок исполнения внешнеторговых договоров.

Указом № 265 внесены изменения в ряд указов, в том числе в Указ Президента Республики Беларусь от 27 марта 2008 г. № 178 ˮО порядке проведения и контроля внешнеторговых операций» (далее – Указ № 178).

В частности, из Указа № 178 исключены положения, устанавливающие предельные сроки завершения внешнеторговых операций. Также исключены нормы о продлении сроков завершения внешнеторговых операций на основании разрешений Национального банка. Согласно предусмотренной в Законе № 226-З концепции сроки исполнения обязательств устанавливаются на договорной основе (по соглашению сторон) с учетом экономической целесообразности.

Кроме того, новая редакция Указа № 178 не содержит ограничений в отношении способов завершения внешнеторговых операций и порядка расчетов по внешнеторговым договорам. При этом согласно Закону № 226-З для юридических лиц и индивидуальных предпринимателей – резидентов с 9 июля 2021 г. предусмотрена обязанность по зачислению белорусских рублей и (или) иностранной валюты на свои счета, открытые в банках Республики Беларусь (репатриация), по валютным договорам, предусматривающим экспорт, а при импорте – белорусских рублей и (или) иностранной валюты в случае возврата денежных средств при неисполнении или исполнении не в полном объеме нерезидентом своих обязательств. Помимо этого в Законе № 226-З установлены случаи, в которых разрешается увеличить срок репатриации, а также определена дата, с которой прекращается обязанность резидента по репатриации в каждом конкретном случае. Также с принятием Указа № 265 отменена обязанность резидентов регистрировать внешнеторговые договоры в банках.

Нормативные правовые акты, принятые до 9 июля 2021 г. в развитие Указа № 178, будут приведены в соответствие с положениями Указа № 265 в установленном порядке.

Указом № 265 также установлено, что действие положений Указа № 178, связанных с обязанностью резидентов обеспечить завершение внешнеторговых операций в сроки, установленные в соответствии с действующим до 9 июля 2021 г. законодательством, не распространяется на внешнеторговые операции, сроки завершения которых истекают в период с 21 июня по 8 июля 2021 г. Таким образом, по внешнеторговым операциям, сроки завершения которых истекают в этот период, резидентам не требуется получения разрешения Национального банка на продление этих сроков.

Начиная с 9 июля 2021 г. не требуется обращаться в Национальный банк за продлением сроков завершения внешнеторговых операций.

Также с 9 июля 2021 г. не применяются в работе выданные Национальным банком разрешения на продление сроков завершения внешнеторговых операций. Сроки репатриации по договорам, предусматривающим экспорт (импорт), в том числе по которым сроки завершения внешнеторговых операций были продлены разрешениями Национального банка, определяются резидентами исходя из условий этих договоров в соответствии с требованиями статьи 19 Закона № 226-З и главы 3 Инструкции о проведении валютных операций, утвержденной постановлением Правления Национального банка от 31 мая 2021 г. № 147.

Исходя из требований Закона №226-З и Указа № 265, по договорам, по которым сроки исполнения обязательств нерезидентов наступили до вступления в силу Закона № 226-З, в целях определения сроков репатриации в качестве даты исполнения нерезидентом его обязательств следует рассматривать 9 июля 2021 г. Поскольку максимальный период, необходимый для осуществления банками, Банком развития, иностранными банками платежа и перевода денежных средств, не может превышать 30 календарных дней (за исключением случаев замораживания иностранными банками денежных средств, блокирования финансовых операций вследствие применения международных санкций), по таким договорам резидентам следует обеспечить зачисление валютной выручки на свои счета в банках Республики Беларусь не позднее 8 августа 2021 г.

В противном случае в эти же сроки резидентам необходимо принять иные меры, на период осуществления которых сроки репатриации будут продлеваться (внести изменения в установленные договором сроки исполнения обязательств нерезидентов или обеспечить наличие оснований для продления сроков репатриации, указанных в пункте 6 статьи 19 Закона № 226-З).

По договорам, сроки исполнения обязательств нерезидента по которым наступают начиная с 9 июля 2021 г., в целях определения сроков репатриации используются сроки исполнения обязательств нерезидентов согласно этим договорам. При этом подход к продлению сроков репатриации используется аналогичный вышеизложенному.

НАШИ ПРЕИМУЩЕСТВА

-

УДОБНО

Персональный кабинет позволяет осуществлять подавляющее большинство процедур в электронном виде, от выгрузки документов и сведений до наблюдения за ходом таможенного оформления. Декларация на товары подается в таможенный орган по защищенному каналу при помощи технологии Электронного Декларирования (ЭД-2).

-

БЫСТРО

Благодаря длительному опыту работы с таможенной службой, мы сформировали четкий порядок взаимодействия, позволяющий выполнять процедуру таможенного оформления достаточно быстро.

-

ВЫГОДНО

Наши клиенты получают Декларацию на Товары (ДТ), и комплект документов для пересечения границы по единой цене, определенной в Договоре, без дополнительных расходов.