Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2021 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2021 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2021 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2021 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

- Какие взносы платят ИП: вводная информация

- Какие платежи должен платить ИП в 2018 году

- Как рассчитывались страховые взносы до 2021 года

- Куда платить страховые взносы ИП

- Новый порядок расчета страховых взносов ИП с 2021 года

- Формула расчета взносов

- Пенсионные взносы ИП с 2021 года: новые размеры

- Фиксированная сумма при доходах 300 тыс. рублей и меньше

- Если доходы более 300 000 рублей

- Максимальная сумма пенсионных страховых взносов

- Сроки уплаты страховых взносов

- Медицинские взносы ИП с 2021 года: новые размеры

- Сколько заплатить страховых взносов «за себя»

- Обязательные пенсионные и медицинские взносы

- Как определить доход для расчета пенсионных взносов

- Добровольные социальные взносы

- Взносы по нетрудоспособности и материнству

- Когда можно не платить взносы «за себя»

- Если статус ИП приобретен или утрачен в 2018 году

- Сколько надо платить ИП за себя

- Главные выводы

- Ставки страховых взносов с выплат сотрудников

- 14 дней бесплатно пользуйтесь всеми возможностями Экстерна

- Попробовать

Какие взносы платят ИП: вводная информация

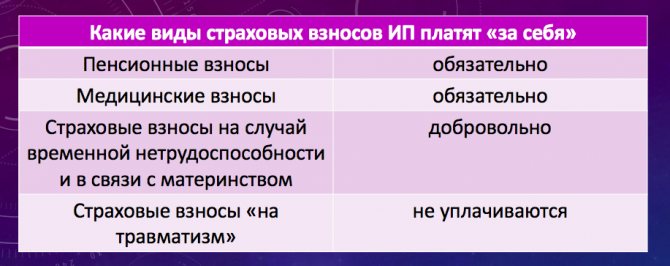

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. Такой подход применяется и в 2021 году.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Изменились сроки уплаты взносов ИП

С 2021 года изменились сроки уплаты страховых взносов для ИП. Уже начисления с платежа за 2021 год, суммы страховых взносов в размере 1 процента с превышения 300 000 рублей можно платить не позднее 1 июля. Раньше крайней датой было 1 апреля. Также см. “Сроки уплаты страховых взносов ИП за 2021 год“.

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Читайте также: Задолженность по налогам и сборам: отражение в учете и урегулирование разногласий

Какие платежи должен платить ИП в 2018 году

Упрощённая система налогообложения УСН делится на два вида. Но является ли объектом налогообложения просто «доход», или же «доход минус расход», не имело значения ещё совсем недавно. ИП учитывает все свои поступления, соответствующие статье 346.15 НК. Это совокупность имеющихся реализационных и внереализационных доходов (статьи за номерами 249, 250 НК). С той суммы выручки, которая указана итогом в Книге, ведущей учёт доходов и расходов ИП, сразу вычитается 300 тысяч рублей и берётся 1%.

Формула:

(Доход – 300 т. р.) х 1% = сумма взноса ОПС (этот расчёт теперь применяется только для тех, кто платит налоги просто с доходов).

Однако Верховным Судом РФ были признаны для использующих «упрощёнку» ИП «доходы минус расходы» уменьшающие взносы на себя суммы – теперь предприниматели вправе начислять 1%-ный взнос, производя уменьшение суммы дохода на величину затрат. То есть формула теперь такова:

(Доход — расход — 300 тысяч рублей) х 1% = сумма взноса по ОПС.

ЕНВД. Расчёт делается из суммы вменённого дохода, являющейся базой для уплаты налога, а не из общей суммы выручки. Годовую сумму удобно взять и сложить вместе из отчётности по Единому налогу в ФНС (ст. 346.29 НК). Патентная система налогообложения. Потенциально вероятный доход, на который оформляется патент, является базой и для расчёта 1%-го взноса (статья 346 НК). Размер выручки также не учитывается. Совмещение режимов. Для подсчёта облагаемой взносом базы, следует сложить вместе облагаемые суммы или доходы по всем используемым режимам. Общая система. Предприниматели, находящиеся на этом налогообложении и платящие 13% НДФЛ, платят 1%-й взнос с базы доходов за вычетом расходов. Это решение было вынесено Конституционным судом России (принято постановление от 30.11.2016 № 27-П) и не может быть обжаловано.

Как рассчитывались страховые взносы до 2021 года

Чтобы ИП рассчитать фиксированные страховые взносы «за себя» до 2018 года требовалось принимать во внимание значения следующих показателей (ст. 430 НК РФ):

- МРОТ на начало календарного года;

- тарифы страховых взносов в соответствующий фонд;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Принимая во внимание эти показатели индивидуальные предприниматели до 2021 года рассчитывали:

- фиксированный платеж «за себя», который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год.

В результате, например, в 2021 году получались такие показатели к уплате:

Фиксированный платеж за 2021 год. – 27 990 руб. Он включает: – взнос на ОПС – 23 400 руб7;

– взнос на ОМС – 4 590 руб.Дополнительный взнос на ОПС – 1% с доходов, превышающих 300 000 руб.

Подробнее об этом. «См. «Страховые взносы ИП в 2021 году: суммы».

Таким образом, до 2021 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2021 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. «Страховые взносы ИП за себя в 2021 году: повышение из МРОТ».

Куда платить страховые взносы ИП

Напомним, что с 2021 года страховые взносы (кроме взносов «на травматизм») администрирует Налоговая служба. Поэтому фиксированные платежи «за себя» ИП должен отправлять на счет ИФНС по месту своей регистрации, т. е. по месту жительства (п.7 ст.431 НК РФ). Причем даже если предприниматель применяет ЕНВД.

Читайте также: Бухгалтерский баланс: Раздел I. Внеоборотные активы

О том, какие КБК нужно указывать ИП в платежных поручениях на уплату личных взносов, читайте в этой консультации.

Новый порядок расчета страховых взносов ИП с 2021 года

С 1 января 2021 года МРОТ составит 9489 рублей. См. «МРОТ с 1 января 2018 года». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2021 года должна была бы повысится. Однако с 2021 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2021 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2021 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет. А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

Далее расскажем, что именно изменилось в порядке расчета страховых взносов ИП «за себя» с 2021 года и обозначим новые суммы с примерами.

Формула расчета взносов

Итак, мы разобрались, что взносы ИП за себя надо платить обязательно весь тот период, пока физическое лицо числится в государственном реестре ЕГРИП. Вопрос – сколько надо платить?

В этом вопросе государство стало действовать осторожнее, после того, как в 2013 году после резкого – в 2,3 раза – роста тарифов взносов с налогового учета снялись более полумиллиона предпринимателей. Новая формула расчета страховых платежей в 2018 году, предложенная Правительством, связана, как обещают, с учетом интересов малого бизнеса.

✏ Напомним, что обязательная минимальная сумма взносов ИП за себя в 2021 году составляла 27 990 рублей, с учетом МРОТ, равному 7 500 рублей.

Формула для расчета была такой:

- на пенсионное страхование (МРОТ * 12* 26%) = 23 400 рублей;

- на медицинское страхование (МРОТ *12* 5,1%) = 4 590 рублей.

Если оставить в силе этот алгоритм, то при предложенном на 2018 год МРОТ в размере 9489 рублей, предпринимателям придется платить:

- на пенсионное страхование (9 489 * 12* 26%) = 29 606 рублей;

- на медицинское страхование (9 489 *12* 5,1%) = 6 028 рублей.

✏ Итого, фиксированный размер взносов за себя в 2021 году составил бы 35 634 рубля, т.е. сразу на 7 644 рубля больше.

Учитывая, что Минтруд обещает к 2021 году довести минимальный размер оплаты до прожиточного уровня, дальнейшая привязка тарифов страховых взносов к МРОТ приведет к резкому росту обязательных платежей.

Пенсионные взносы ИП с 2021 года: новые размеры

С 2021 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

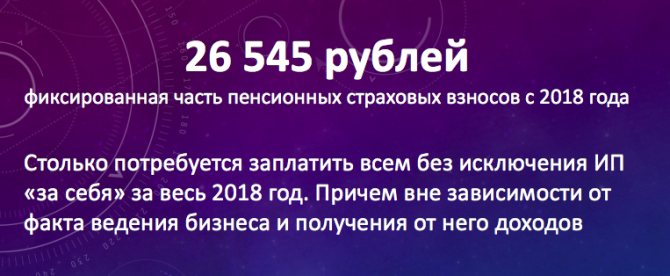

Как мы уже сказали, в 2021 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2021 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2021 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2021 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Читайте также: В чем состоят особенности увольнения работающего пенсионера по собственному желанию?

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное страхование (26 545 р.) с 2021 года будет ежегодно индексироваться по решению Правительства РФ.

Далее рассмотрим примеры, когда индивидуальным предпринимателям потребуется уплатить фиксированные пенсионные взносы в новом (повышенном) размере.

Пример 1. Деятельность в 2021 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2021 году. Весь 2021 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2021 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2021 год менее 300 000 рублей

За 2021 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2021 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2021 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2021 года не произошло. Такой подход применялся и ранее.

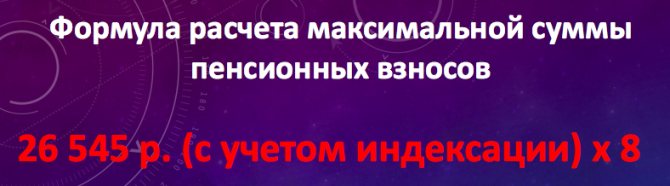

Максимальная сумма пенсионных страховых взносов

До 2021 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2021 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2021 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2021 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x

в 2018 году платеж в качестве пенсионных взносов быть не может.

в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2021 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2021 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Сроки уплаты страховых взносов

В отличие от страховых взносов за работников, которые перечисляют каждый месяц, обязательные взносы за себя ИП должен заплатить в любое время до конца текущего года. То есть, вполне можно перечислить всю сумму взносов сразу в последний день декабря 2018 года.

Но на практике тем, кто работает на УСН Доходы и ЕНВД, удобнее платить взносы, разбив годовую сумму на квартальные платежи. О том, почему это так, читайте в статьях:

- Как ИП на УСН 6% уменьшить налог на страховые взносы

- Как уменьшить налог за счёт взносов ИП на ЕНВД в 2021 году

Дополнительный взнос на пенсионное страхование можно оплатить, как только сумма доходов ИП в 2021 году превысит 300 000 рублей. А крайний срок уплаты дополнительного вноса – 1 июля следующего года. То есть, ИП может выбирать, когда перечислить эту сумму – до конца 2018 или до середины 2021 года.

Медицинские взносы ИП с 2021 года: новые размеры

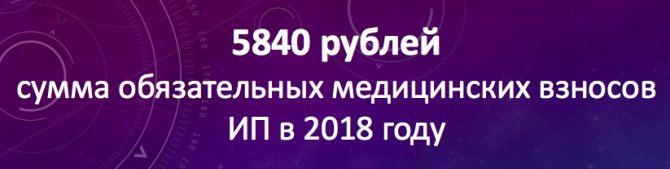

Размер медицинских страховых взносов в ФФОМС в 2021 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. «Страховые взносы ИП в 2021 году».

С 2021 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2021 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2021 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Читайте также: Как узнать задолженность по ИНН юридического лица?

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2021 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Сколько заплатить страховых взносов «за себя»

Обязательные пенсионные и медицинские взносы

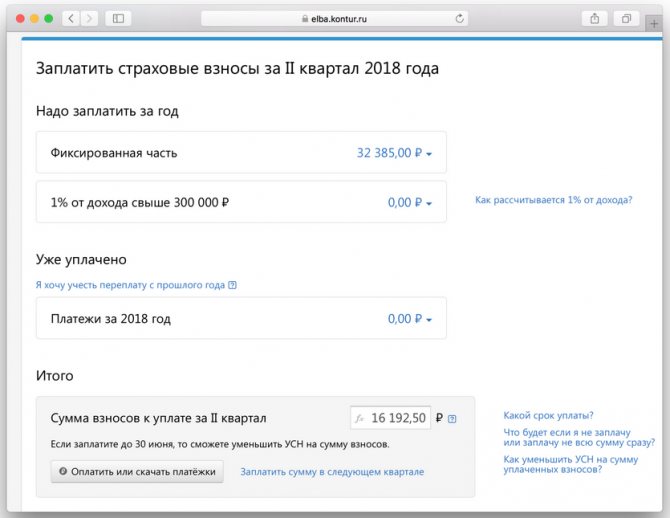

В общем случае индивидуальные предприниматели без наемных работников обязаны платить взносы на пенсионное и медицинское страхование (в дальнейшем будем называть их пенсионные и медицинские взносы). Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов предпринимателя. Фиксированную часть нужно платить всегда, даже если ИП весь год не вел бизнес и не получал доходы.

В 2021 году фиксированная часть взносов составляет 32 385 рублей. Из них:

- 26 545 рублей — на пенсионное страхование;

- 5 840 рублей — на медицинское страхование.

Дополнительная часть есть только у пенсионных взносов. Она составляет 1% от суммы доходов, которая превышает 300 000 рублей. При этом общая сумма пенсионных взносов не может быть больше восьмикратного фиксированного размера таких взносов. То есть в 2018 году максимальная сумма пенсионных взносов составляет 212 360 рублей (26 545 руб. × 8).

Пример

Годовой доход индивидуального предпринимателя за 2021 год составил 1 млн. рублей. В этом случае дополнительная часть пенсионных взносов будет равна 7 000 руб. (1% x (1 000 000 руб. – 300 000 руб.)). А общая сумма страховых взносов за 2021 год составит 39 385 руб.(26 545 руб. +7000 руб.+ 5 840 руб.).

Рассчитывайте взносы «за себя» с налогом по УСН или патенту Заполнить бесплатно

Если ИП зарегистрирован не с начала года, сумма взносов определяется пропорционально количеству календарных месяцев и дней, в которые велась деятельность. В случае «закрытия» ИП в течение года сумма взносов тоже будет меньше.

Как определить доход для расчета пенсионных взносов

Сумма дохода, с которой рассчитывается дополнительная часть пенсионных взносов, определяется в зависимости от налогового режима ИП:

- ОСНО — все доходы, с которых вы платите НДФЛ (за минусом профессиональных вычетов, то есть подтвержденных документами расходов по бизнесу);

- УСН — те же доходы, с которых вы платите единый «упрощенный» налог. Обычно это плата, поступающая от клиентов за товары и услуги. Но бывают еще и внереализационные доходы, например, проценты по вкладам и материальная выгода;

- ЕНВД — вмененный доход, который проще всего определить так: сложить показатели строки 100 в декларациях по ЕНВД за каждый квартал года.

- ПСН — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать, если вы приобрели патент на срок менее года.

Если вы совмещаете несколько систем налогообложения, то нужно сложить доходы по каждой из них.

Также см. «Страховые взносы ИП: как предпринимателю определять доход и рассчитывать взносы «за себя» по действующим правилам и в 2017 году».

Добровольные социальные взносы

Помимо пенсионных и медицинских взносов есть еще и взносы по страхованию на случай временной нетрудоспособности и в связи с материнством. ИП платят социальные взносы «за себя» только на добровольной основе. То есть предприниматель без наемных работников может отказаться от данного вида страхования и не платить взносы в ФСС. Но при желании он вправе застраховаться, и тогда ему придется перечислять фиксированные платежи. В 2021 году их величина равна 3 302,17 руб.

Как Эльба поможет рассчитать взносы

Проще всего посчитать суммы страховых взносов в веб-сервисе для ИП, например, в «Контур.Эльбе». «Эльба» рассчитает взносы с учетом даты регистрации в качестве ИП и ваших доходов, уменьшит налог на страховые взносы, напомнит о сроках уплаты взносов и подготовит платежки с актуальными на сегодня реквизитами.

Рис. 1

Взносы по нетрудоспособности и материнству

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2021 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2021 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12.

Если с 1 января 2021 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2021 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

Когда можно не платить взносы «за себя»

Как было сказано выше, отсутствие дохода не отменяет обязанность ИП платить за «себя» медицинские и пенсионные взносы. Однако Налоговым кодексом предусмотрены определенные периоды, за которые предприниматель вправе не перечислять взносы:

- военная служба по призыву;

- отпуск по уходу за каждым ребенком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, необходимо представить подтверждающие документы, а также доказать отсутствие деятельности и доходов.

Если статус ИП приобретен или утрачен в 2018 году

В 2021 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2021 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2021 года. Однако 14 ноября 2021 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2021 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2021 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2021 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2021 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2021 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2021 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2021 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2021 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

МесяцСумма взносовФевральВ феврале 2021 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2021 года составит: • пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); • медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.).НоябрьВ ноябре 2021 года предпринимательская деятельность велась с 1 по 13 ноября 2021 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2021 года составит: • пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); • медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.)Март – октябрь (целые месяцы)За период с марта по октябрь 2021 года включительно (за восемь полных месяцев) сумма взносов составит: • пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); • медицинские взносы 3888 руб. (486 р. % × 8 мес.).ИТОГОИтого фиксированные страховые взносы ИП «за себя» в 2021 году, который начал и прекратил деятельность, составят:

- пенсионные взносы — 19 602 руб. (948 р. + 958 р. +17 696 р.);

- медицинские взносы — 4306 руб. (208 р. + 210 р. + 3888 р.).

Поскольку ИП за период своей деятельности в 2021 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2021 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2021 год. Максимальная сумма пенсионных взносов в 2021 году – 212 360 рублей (о ней мы писали выше).

Сколько надо платить ИП за себя

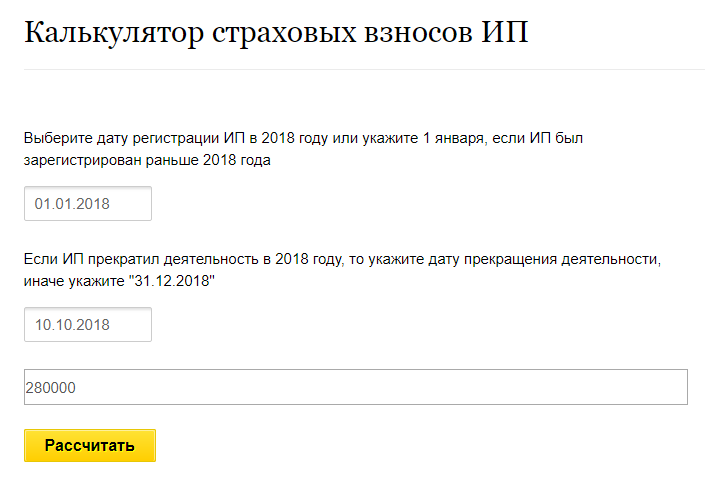

Взносы за себя – это заранее известная сумма, и она тоже указана в Налоговом кодексе. В 2021 году на своё пенсионное страхование надо перевести 26 545 рублей, а на медицинское — 5 840 рублей. Всего 32 385 рублей, и это сумма за полный год деятельности ИП.

Если статус индивидуального предпринимателя был у вас неполный год, то сумма обязательных взносов будет меньше – только за определённые месяцы и дни. Рассчитывать страховые взносы ИП за себя в таких случаях удобно с помощью нашего калькулятора.

Например, предприниматель был зарегистрирован ещё в 2021 году, а 10 октября 2021 года снялся с учёта в ИФНС. Доход за этот период получен небольшой – 280 000 рублей. Укажем даты в соответствующих полях и получим суммы взносов, которые этому ИП надо было заплатить за неполный год деятельности.

Необходимо заплатить:

- взносы на обязательное пенсионное страхование — 20 622,33 рублей;

- взносы на обязательное медицинское страхование — 4 536, 99 рублей.

Всего 25 159, 32 рублей.

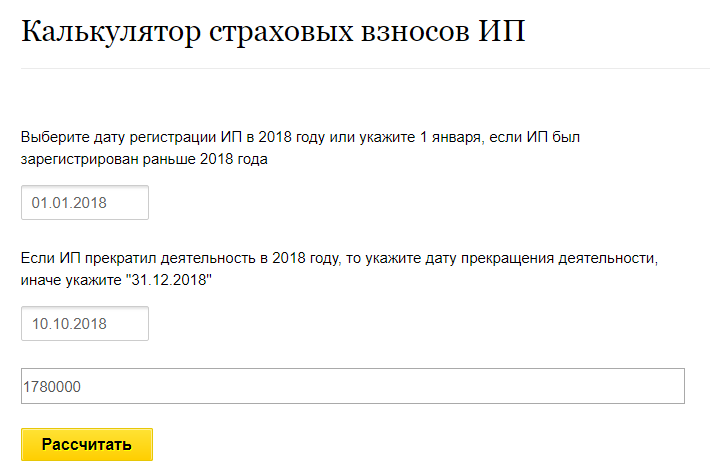

Но кроме указанных выше обязательных сумм, предприниматели, которые получили годовой доход свыше 300 000 рублей, должны перечислить дополнительный взнос. Он идёт только на пенсионное страхование и составляет 1% от дохода более 300 000 рублей.

Вот какой пример расчёта взносов мы сделали с помощью калькулятора. Период ведения предпринимательской деятельности оставили тот же, но доходы увеличили до 1,78 млн рублей.

Получаем, что надо заплатить:

- взносы на обязательное пенсионное страхование — 20 622,33 рублей;

- дополнительные взносы на обязательное пенсионное страхование — 14 800,00 рублей;

- взносы на обязательное медицинское страхование — 4 536, 99 рублей.

Всего 39 959,32 рублей. Сумма увеличена как раз на 1% с дохода свыше 300 000 рублей в год, из расчёта (1 780 000 – 300 000) * 1%) = 14 800 рублей.

У дополнительного взноса на пенсионное страхование есть верхнее ограничение. Максимальная сумма в 2021 году составляет 185 815 рублей, а с учётом обязательного взноса в 26 545 рублей лимит перечислений на пенсионное страхование ИП равен 212 360 рублей.

Главные выводы

Далее обобщим все вышесказанное и сведем в таблице суммы страховых взносов ИП «за себя» с 2021 года и акцентируем внимание на главных изменениях:

Читайте также: РСВ за 2 квартал 2021: образец заполнения новой формы26 545 р. – обязательная сумма фиксированных пенсионных взносов с 2021 года. С 2021 года она будет индексироваться.5840 р. – обязательная сумма фиксированных медицинских взносов с 2021 года. С 2021 года она будет индексироваться.С 2021 году максимальная сумма взносов бюджет ПФР составляет 212 360 р.С 2021 года пенсионные и медицинские взносы больше не «привязаны» к МРОТ.

Ставки страховых взносов с выплат сотрудников

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица

Взносы на обязательное пенсионное страхование, % Взносы на страхование на случай временной нетрудоспособности и материнства, % Взносы на обязательное медицинское страхование, % Если сумма выплат отдельному работнику не превысила 1 495 000 рублей Если сумма выплат отдельному работнику превысила 1 495 000 рублей Если сумма выплат отдельному работнику не превысила 966 000 рублей Если сумма выплат отдельному работнику превысила 966 000 рублей 5,1 22 10 2,9 0

Субъекты МСП, как и в 2021 году, смогут по пониженной ставке платить взносы с части выплат, превышающей МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше. Льготная ставка 15 % — из них 0 % на ВНиМ, 5 % на медицинское и 10 % на пенсионное страхование (в том числе при превышении предельной базы 1 465 000 рублей).

Чтобы избежать пени, нужно отправить страховые взносы в срок до 15-го числа каждого месяца. Этот порядок касается всех взносов. Например, взносы с майской зарплаты нужно перечислить до 15 июня включительно.

Узнать свой тариф на страхование от несчастных случаев.