- Где в балансе найти выручку

- В форме 2 отчет о прибыли и убытках ОПИУ

- Выручка и 1-й раздел баланса

- Прибыль и доходы предприятия

- Выручка и оборотные активы

- Для чего нужен расчет выручки?

- 3-й раздел баланса и выручка

- Состав бухгалтерской отчетности

- Отчет о финансовых результатах

- Выручка и заемные средства

- Понятие выручки простыми словами

- Итоги

- Функции выручки

- Чем выручка отличается от прибыли?

- Пример

Где в балансе найти выручку

Когда компания отработала год, всем интересно знать, какова ее выручка за этот период и какую часть в ней составляют расходы. Именно по этим показателям можно судить о прибыльности или убыточности ее деятельности.

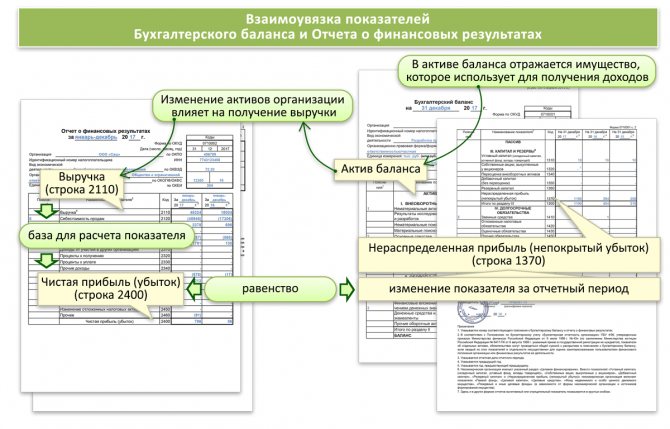

По всем бухгалтерским законам баланс представляет собой срез показателей работы компании на определенную отчетную дату. Поиски в балансе строки, в которой была бы показана выручка, бесполезны. Такой строки не существует. Для отражения выручки применяется другой важный бухгалтерский отчет — о финансовых результатах.

Узнайте как читать бухгалтерский баланс на примере в этом материале.

Однако выручка и баланс связаны между собой, хотя явно эта связь не видна. Проследим ее на примере отдельных строк баланса.

Какие поступления являются выручкой, а какие нет, вы можете узнать из Путеводителя от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

В форме 2 отчет о прибыли и убытках ОПИУ

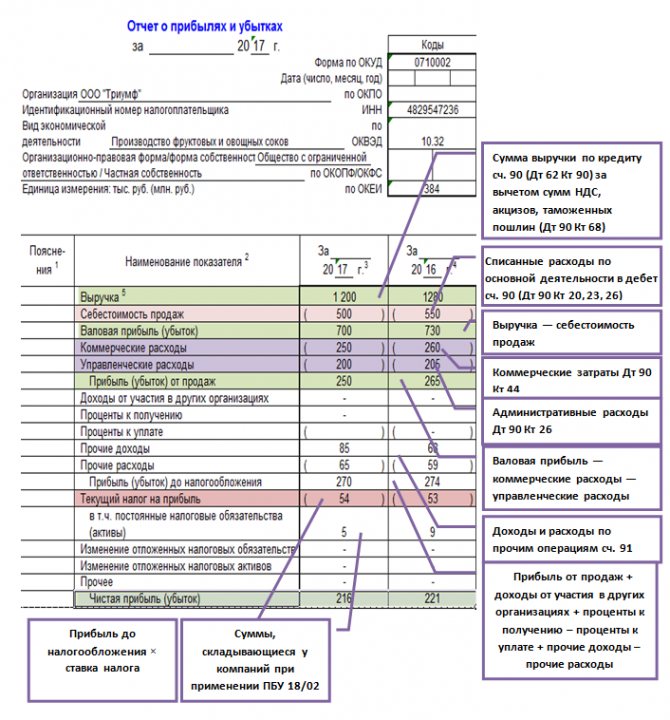

Отчетность о прибыли и убытках является одной из основных форм бухгалтерских отчетов, которую юридические лица обязаны составлять и представлять в соответствующие инстанции. Современная форма имеет название отчета о фин. результатах. Итоговые результаты в отчете показывают, каким стал итог деятельности организации за период.

Читайте также: Нулевая декларация по ЕНВД за 3 квартал 2021 года: как заполнять

При помощи отчета можно провести анализ показателей в динамике, а также на момент составления отчета. В нем отражается НДС и другие данные. В обязательном порядке следует представить документацию в ИФНС, Росстат.

Отчет, который составляется на промежуточные даты, может потребоваться экономической службе, финансовым учреждениям, контрагентам. Структура отчета должна включать сведения по периоду, за который он был составлен, а также информацию о дате составления, ИНН юридического лица, справочную таблицу, подписи руководителей. Важно отражение НДС в балансе.

Можно сказать, что отчет о прибыли и убытках, а точнее, документ, содержащий данные о финансовых результатах, включает данные о том, из каких показателей доходов и расходов сложился итог работы юридического лица.

![]()

Выручка и 1-й раздел баланса

Практически каждая строка первого раздела баланса связана с показателем выручки. Например, если остаточная стоимость основных средств или нематериальных активов в течение отчетного периода резко уменьшилась, возможно, что часть их была реализована. В таком случае можно говорить о возможном появлении у компании выручки от их реализации. Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду.

В 1-м разделе есть строки, которые, казалось бы, совсем не имеют связи с выручкой, например финансовые вложения. Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги. Финансовые вложения — один из таких способов. Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств. Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка.

Об особенностях отражения активов компании в 1-м разделе баланса читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Прибыль и доходы предприятия

Установление цены на уровне текущих цен.

Назначая цену на свой товар предприятие отталкивается от цен конкурентов и меньше обращает внимание на собственные издержки.

Величина наценки или НДС в розничной цене определяется по формуле:

Н = Цена * (надбавка или НДС/ (100 + надбавка или НДС)),

15,25 = 18/118,

Цена * 15,25 = 95 * 0,1525 = 14,48- величина НДС в цене (95 руб.)

Прибыль (чистый доход) — конечный финансовый результат предпринимательской деятельности (чистый доход).

Прибыль = Денежная выручка от реализации продукции — себестоимость реализованной продукции

Валовая выручка брутто определяется в фактических ценах реализации с учетом НДС и акцизов.

Валовая выручка нетто определяется без НДС и акцизов. Обычно под валовой выручкой имеют в виду валовую выручку нетто, так как она лежит в основе определения прибыли.

Форма № 2 «Отчет о прибылях и убытках»:

— Валовая прибыль

— Прибыль (убыток) от продаж

— Балансовая прибыль (убыток)

— Прибыль (убыток) до налогообложения

— Чистая прибыль (убыток) отчетного периода

Валовая прибыль = Выручка от продажи товаров (работ, услуг) – производственная себестоимость реализованной продукции

Прибыль от продаж = Валовая прибыль – коммерческие расходы (расходы по сбыту) – управленческие расходы (общехозяйственные расходы)

или

Прибыль от продаж = Выручка от продажи товаров (работ, услуг) – полная себестоимость реализованной продукции

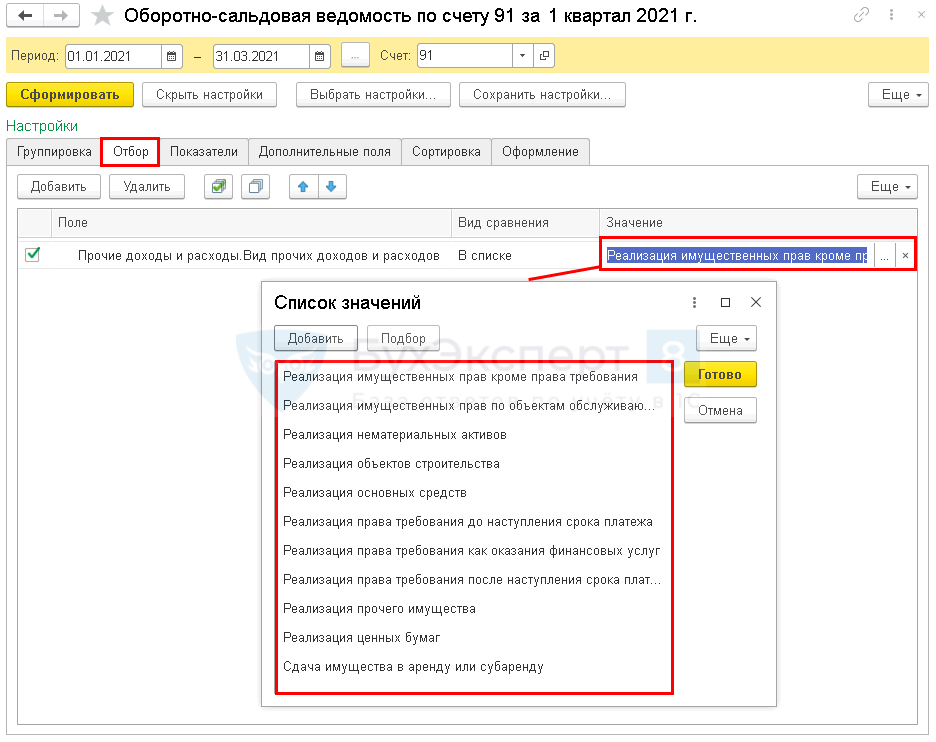

Балансовая прибыль = Прибыль от продаж + (-) Сальдо прочих доходов и расходов

Прибыль (убыток) до налогообложения = Балансовая прибыль, уменьшенная на суммы доходов, являющиеся объектом самостоятельного обложения налогом и суммы льгот.

Чистая прибыль (убыток) отчетного периода = Прибыль (убыток) до налогообложения — налог на прибыль и иные аналогичные платежи

Балансовая прибыль корректируется, то есть уменьшается на виды доходов,являющиеся объектом самостоятельного обложения налогом (от долевого участия в деятельности других предприятий; дивиденды, проценты по ценным бумагам, принадлежащим предприятию; от проведения концертно-зрелищных мероприятий на открытых площадках, стадионах; от работы казино, видеосалонов, игровых автоматов).

Из балансовой прибыли исключаются суммы прибыли, по которым установлены налоговые льготы (от налога освобождается часть прибыли, которая идет на содержание учреждений здравоохранения, культурно-бытовой сферы и т .д, находящихся на балансе предприятия, прибыль, направляемая на финансирование капитальных вложений производственного назначения)

ПоказательКод строкиОтчетный год, тыс. руб.1. Выручка (нетто) от продажи продукции (работ, услуг за вычетом НДС, акцизов и аналогичных обязательных платежей2. Себестоимость проданных товаров, продукции, работ3. Валовая прибыль (10 – 20)4. Коммерческие расходы5. Управленческие расходы6. Прибыль (убыток) от продаж (29– 30 – 40)7. Прочие доходы и расходы:— Проценты к получению— Проценты к уплате— Доходы от участия в других организациях—— Прочие доходы— Прочие расходы8. Прибыль (убыток) до налогообложения ( 50 + 60 – 70 + 80 + 90 – 100)Отложенные налоговые активы—Отложенные налоговые обязательства—Текущий налог на прибыль74,8Корректировка налога на прибыль—Пени по налогам—8. Чистая прибыль (убыток) отчетного периода299,2

Доходы:

1. Доходы от обычных видов деятельности:

— Выручка от продажи продукции и товаров

— Поступления, связанные с выполнением работ, оказанием услуг

2. Операционные доходы:

— Проценты и дивиденды к получению

— Роялти

— Арендная плата

— Поступления, получение которых связано с предоставлением за плату во временное пользование своих активов, интеллектуальной собственности и др., когда это не является предметом деятельности организации

— Поступления от продажи основных средств

— Нереализованная прибыль, полученная вследствие переоценки рыночных ценных бумаг

3. Внереализационные доходы:

— Штрафы, пени, неустойки за нарушение условий договоров

— Активы, полученные безвозмездно (в том числе по договору дарения)

— Поступления в возмещение убытков, причиненных организациями

— Прибыль прошлых лет, признанная в отчетном году

— Суммы кредиторской и депонентской задолженности , по которым истек срок исковой давности

— Курсовая разница

— Суммы дооценки активов (за исключением внеоборотных активов)

— Прочие внереализационные доходы

4. Чрезвычайные доходы — поступления, возникающие как последствия чрезвычайных обстоятельств, страховые возмещения, стоимость материальных ценностей, остающихся от списания активов, не пригодных к восстановлению и дальнейшему использованию

Валовой доход (чистый продукт) = Денежная выручка – материальные затраты

или

Читайте также: Срок уплаты страховых взносов в 2021 году: таблица для юр. лиц и ИП

Валовой доход = Оплата труда + Прибыль

Выручка и оборотные активы

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Значительный остаток по данной строке на отчетную дату позволяет судить о способах и навыках управленцев работать с поступившей выручкой. Например, компания работает так прибыльно, что не успевает сразу в больших объемах пускать поступающую выручку в новый оборот (приобретать активы, прибыльно вкладывать и т.д.). Низкий остаток денежных средств может одинаково говорить как о хорошей работе финансовых менеджеров, способных вовремя найти поступившей выручке правильное применение, так и о возможном дефиците у компании денежных средств.

ВАЖНО! Если компания получает выручку в кассу, не исключены ситуации, когда могут быть превышены следующие лимиты:

- расчета наличными деньгами между юрлицами (указание Банка России от 09.12.2019 № 5348-У);

- остатка наличных средств в кассе (указание Банка России от 11.03.2014 № 3210-У).

За такие нарушения может последовать наказание по ст. 15.1 КоАП РФ.

Подробнее о правилах, которые нужно соблюдать, работая с наличной выручкой, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение».

Детально связь между выручкой и этой статьей баланса можно проследить, изучив другой бухгалтерский отчет — о движении денежных средств. Но и информация из баланса уже заставляет задуматься.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Какой предельный размер выручки установлен для УСН?

3-й раздел баланса и выручка

В отличие от других строк и разделов баланса, этот раздел напрямую связан с отчетом, в котором фигурирует выручка. Именно из отчета о финансовых результатах величина полученной компанией чистой прибыли включается в нераспределенную прибыль и отражается в 3-м разделе баланса.

Есть и другая взаимосвязь выручки с указанным разделом: невозможно быть прибыльным предприятием, формировать резервы и наращивать капитал при отсутствии прибыли, а прибыль немыслима без выручки.

Однако по балансу можно судить только о росте или снижении общей прибыли или убытка. То, из каких составных частей сложилась прибыль, покажет другой обязательный отчетный документ – отчет о финансовых результатах.

Отчет о финансовых результатах за 2021 год нужно сдать по новой форме. Составить новую форму 2 вам помогут построчные разъяснения и примеры от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по отчетности.

Состав бухгалтерской отчетности

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату. Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84. А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (причем не только от реализации, но и с учетом внереализационных доходов и расходов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

Отчет о финансовых результатах

Форма 2 является одним из наиболее известных бланков, она предназначена для составления отчета о финансовых результатах. Есть некоторые особенности прописывания в него сведений о налоге на добавленную стоимость.

Данная форма является отчетной и содержит сведения о доходах, расходах. В законе, который действовал до 2013 года (согласно 129-ФЗ), этот документ назывался «Отчетом о прибылях и убытках».

Бланк представляет таблицу, где отображаются сведения об отчетном периоде и дате, данные об организации и ед. измерения. В таблице с отчетной информацией обязательно должны быть графы – номер, наименование данных, коды, размер показателя за период отчетный и прошлый.

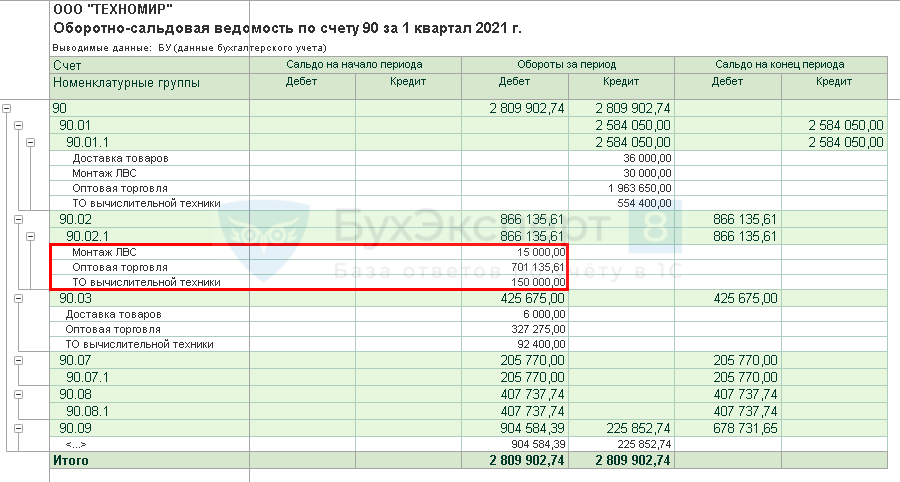

Выручка отражается в строке 2110. В ней отображаются доходы, обороты по кредиту счета 90-1, уменьшенные на обороты по счетам 90-3, 90-4. Помимо таблицы, бланк данной формы должен содержать непосредственно название документа, дату, за какой период он сформирован, наименование организации, ИНН, вид деятельности, ОПФ. Таким образом, отчет о финансовых результатах создается на специальном бланке, и заполняется согласно существующим правилам.

Выручка и заемные средства

Информация о заемных средствах компании содержится в 4-м и 5-м разделах баланса. Взаимосвязь этой информации с выручкой очень слабая, но есть.

Брать деньги взаймы — опасная и обременительная операция. Опасная потому, что существует вероятность не погасить долг и даже оказаться банкротом. Обременительная, если оплата процентов по заемным средствам съедает все оборотные средства, а на текущие расходы денег не остается. Не на что купить сырье, нечем платить зарплату и налоги, платить за электроэнергию и тепло, то есть под угрозой оказывается производственный процесс. Как следствие, возникают сбои в поставке готовой продукции покупателям. А там, где нет реализации, нет и выручки.

ВАЖНО! Сейчас компаниям не нужно нормировать проценты по заемным средствам в целях расчета налога на прибыль (закон от 28.12.2013 № 420-ФЗ). Это актуально для всех долговых обязательств, кроме тех, которые возникли в результате контролируемых сделок.

Понятие выручки простыми словами

Выручка – это доход от деятельности компании, совокупность полученных средств за исполнение услуг или продажу товаров. Высчитывается за заданный период времени. Раньше выручка считалась разновидностью прибыли. Однако сейчас данный вопрос оспаривается множеством специалистов.

ВАЖНО! От размера выручки зависит деятельность компании. Именно получение средств является итогом деятельности предприятия. Если этих средств очень мало, организация считается убыточной.

Итоги

В бухгалтерском балансе нет строки для отражения выручки. Но величина активов и пассивов компании, отраженная в этом основном бухгалтерском отчете, а также их изменение могут косвенно свидетельствовать о росте или падении объемов выручки компании. И наоборот. Таким образом, связь показателей баланса и выручки существует.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

- Исчисление. Размер выручки может быть нулевым или положительным. Прибыль может принимать негативные значения.

- Состав. Для получения сведений о выручке достаточно знать все доходы предприятия от его деятельности. Для вычисления прибыли необходимо знать не только о размере доходов, но и о сумме расходов.

- Реальное выражение. Выручка может быть потенциальной. К примеру, предприятие предоставляет клиентам возможность оформить рассрочку. Средств на счету компании может не быть, но есть гарантия их появления. Прибыль «виртуальной» быть не может. Она рассчитывается на основании фактических значений.

- Выражение. Выручка – определение, которое можно истолковывать в единственном значении. Прибыль же может подразделяться на две формы: валовая и чистая. Чистая прибыль обозначает размер дохода, полученный после уплаты всех налоговых сборов.

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

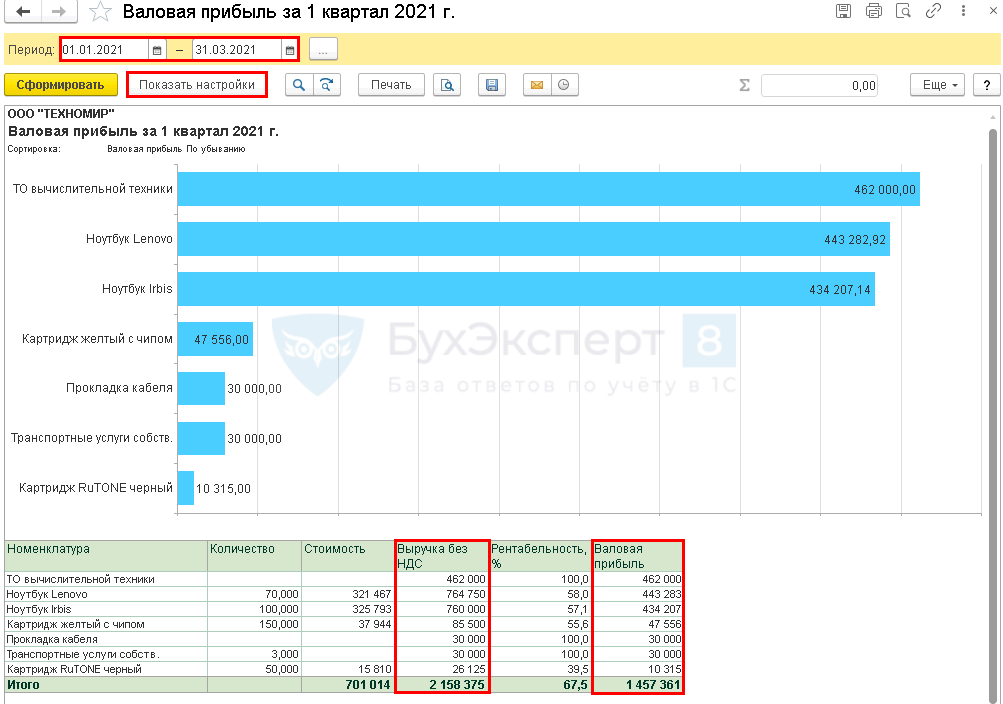

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.