- Правила вычета по экспорту 2021 года

- Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

- Кто обязан заполнять в декларации НДС 11 раздел

- Когда заполняется раздел 5 декларации по НДС

- Кого закон обязывает сдавать отчетность по НДС

- Правила заполнения разделов 4–6 декларации

- Как заполнить строки декларации (образец)

- Итоги

- Вопросы-ответы

Правила вычета по экспорту 2021 года

С 3 квартала 2021 года НДС-декларация сдается по новой форме.

Образец заполнения декларации по НДС за 3 квартал 2021 года см. в КонсультантПлюс бесплатно, оформив пробный доступ к системе:

Изменения в форму декларации внесены в связи с введением в действие системы прослеживаемости товаров. Отразились ли эти изменения на разделе 4, давайте разбираться.

В настоящее время (с 01.07.2016) вычет НДС по экспорту зависит не только от факта наличия подтверждающих эту деятельность документов, но и от того, какого рода товар оказался отгруженным за границу:

- По несырьевому товару, приобретенному после 01.07.2016, имеется право на вычет налога в периоде отгрузки (абз. 3 п. 3 ст. 172 НК РФ), т. е. для его получения необязательно дожидаться сбора полного комплекта документов, предусмотренного ст. 165 НК РФ. В разделе 4 такие вычеты показываться не будут. Их следует отражать в разделе 3 (письмо ФНС России от 31.10.2017 № СД-4-3/[email protected]).

- Для отгружаемого на экспорт сырья порядок вычета не изменился, на него по-прежнему можно претендовать только после получения последнего документа, подтверждающего факт вывоза из РФ. Перечень сырьевых товаров определен постановлением Правительства РФ от 18.04.2018 № 466.

В декларации по НДС в отношении налога, связанного с экспортом сырья, требующим подтверждения, заполнению подлежат 3 особых раздела:

- 4 — по операциям с подтвержденным правом применения ставки 0%;

- 5 — по операциям, документы на которые были собраны ранее, но право на вычет возникло только сейчас;

- 6 — по операциям, оказавшимся с неполным пакетом подтверждающих документов на момент истечения срока, отведенного для их сбора.

Описание возможных ошибок в декларации вы найдете здесь.

Читайте также: ЕНВД. Расчет средней численности работников при отсутствии половины персонала

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Раздел 4 заполняют в том случае, если в течение 180 дней с даты отгрузки успели собрать полный пакет подтверждающих экспорт документов. Сведения о величине налогового вычета и объеме базы со ставкой 0%, к которой он относится, включают в декларацию за тот период, на который приходится день сбора документов, независимо от того, совпадает или нет этот день с днем окончания налогового периода (письма Минфина от 15.02.2013 № 03-07-08/4169, от 16.02.2012 № 03-07-08/41).

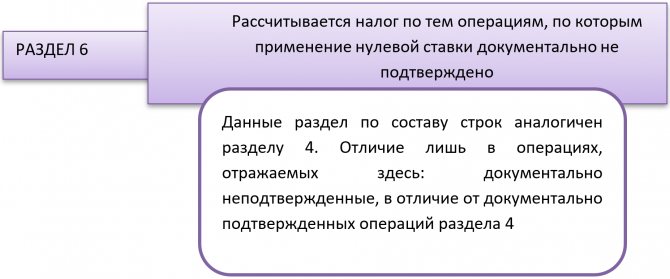

Если срок для подтверждения экспорта истек и при этом не были собраны все необходимые подтверждающие документы, то налогоплательщик должен заполнить раздел 6 декларации по НДС, начислив с объема отгрузки налог к уплате по обычной ставке.

ОБРАТИТЕ ВНИМАНИЕ! В этом случае налог исчисляется за период, в котором произошла экспортная отгрузка. Соответственно, раздел 6 заполняется в уточненной декларации за период отгрузки.

При сборе запоздавших подтверждающих документов в следующем отчетном периоде налогоплательщик получает возможность отразить эти операции, занесенные ранее в раздел 6, уже в разделе 4 текущей налоговой декларации. При этом появляется и право на возмещение доначисленного и уплаченного в бюджет НДС. Его сумму отражают в строке 040 раздела 4.

Кто обязан заполнять в декларации НДС 11 раздел

Страницы декларации, содержащие сведения по перечисленным операциям должны быть заполнены не всеми налогоплательщиками, у которых в отчетном периоде поступили посреднические счет-фактуры, а только:

- плательщики НДС;

- налоговые агенты, даже если они имеют освобождение от уплаты НДС (ст. 145 НК РФ);

- налоговые агенты, не признаваемые плательщиками налога.

При этом законодательство обязывает выполнять требования по составлению данного раздела как ООО, так и ИП, если последние используют общий режим в своей работе. На них распространяется общее правило по срокам, в которые установлено передавать отчетность в ИФНС.

При обнаружении ошибок в счет-фактурах или внесении изменений организации необходимо скорректировать и декларацию НДС с помощью уточненного отчета.

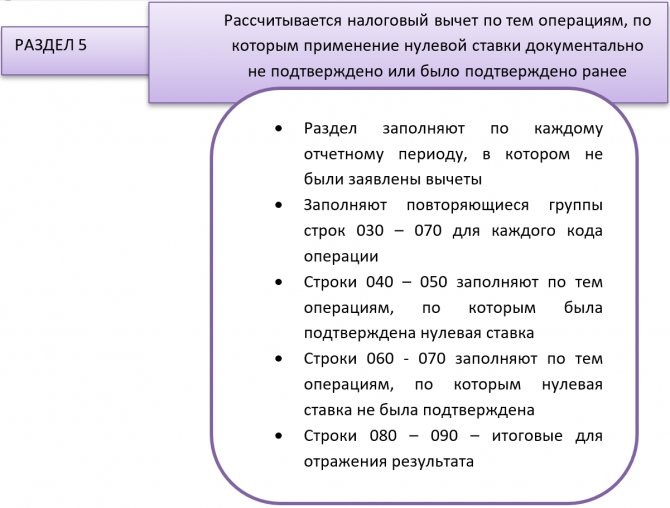

Когда заполняется раздел 5 декларации по НДС

В случае если налогоплательщик ранее документально подтвердил обоснованность использования нулевой ставки налога на добавленную стоимость, но право на применение вычетов по НДС по этим операциям возникло только в текущем периоде, заполняется раздел 5 декларации по НДС.

При этом документально обосновывать право на применение ставки 0% уже не надо (п. 1 ст. 164 НК РФ).

Построчный алгоритм заполнения декларации по НДС за 3 квартал 2021 года привели эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

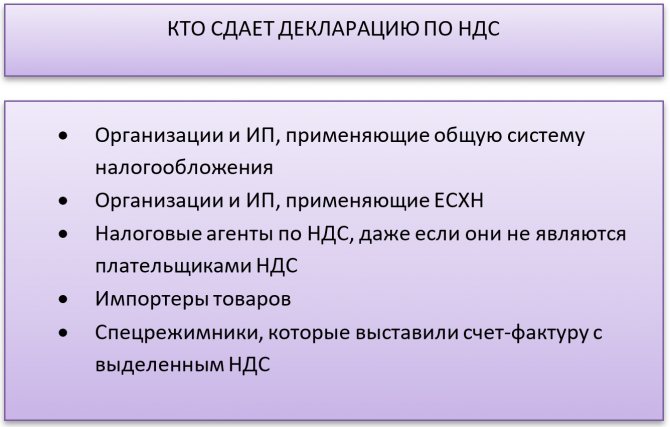

Кого закон обязывает сдавать отчетность по НДС

Декларацию по НДС за 4 квартал 2021 года налоговая ждёт от:

Плательщик НДС должен сдавать декларацию, даже если за налоговый период нечего в ней отражать. В этом случае отчет будет нулевой.

Неплательщики НДС нулевую декларацию не сдают.

Читайте также: Через сколько можно брать отпуск после отпуска в различных ситуациях

Правила заполнения разделов 4–6 декларации

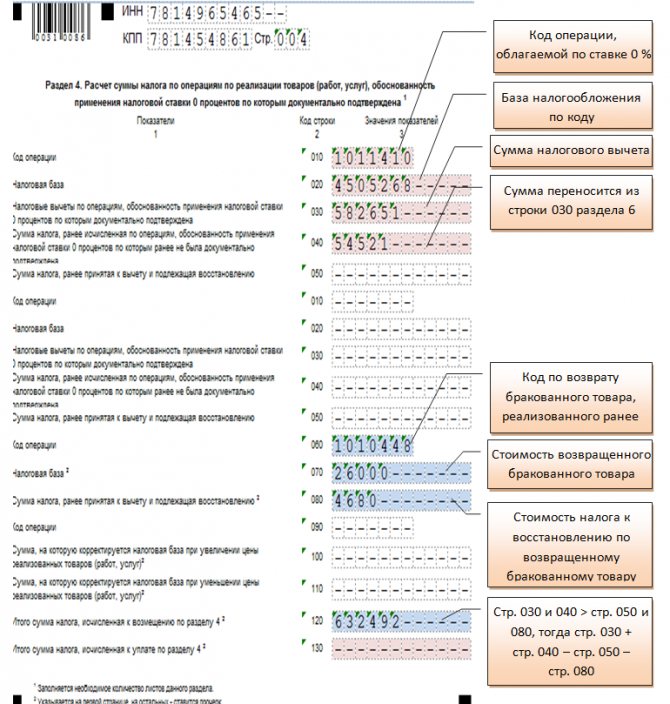

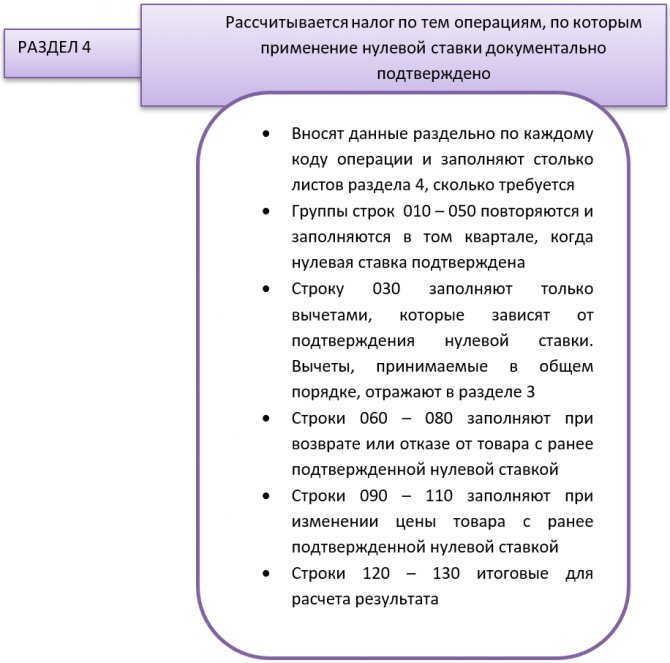

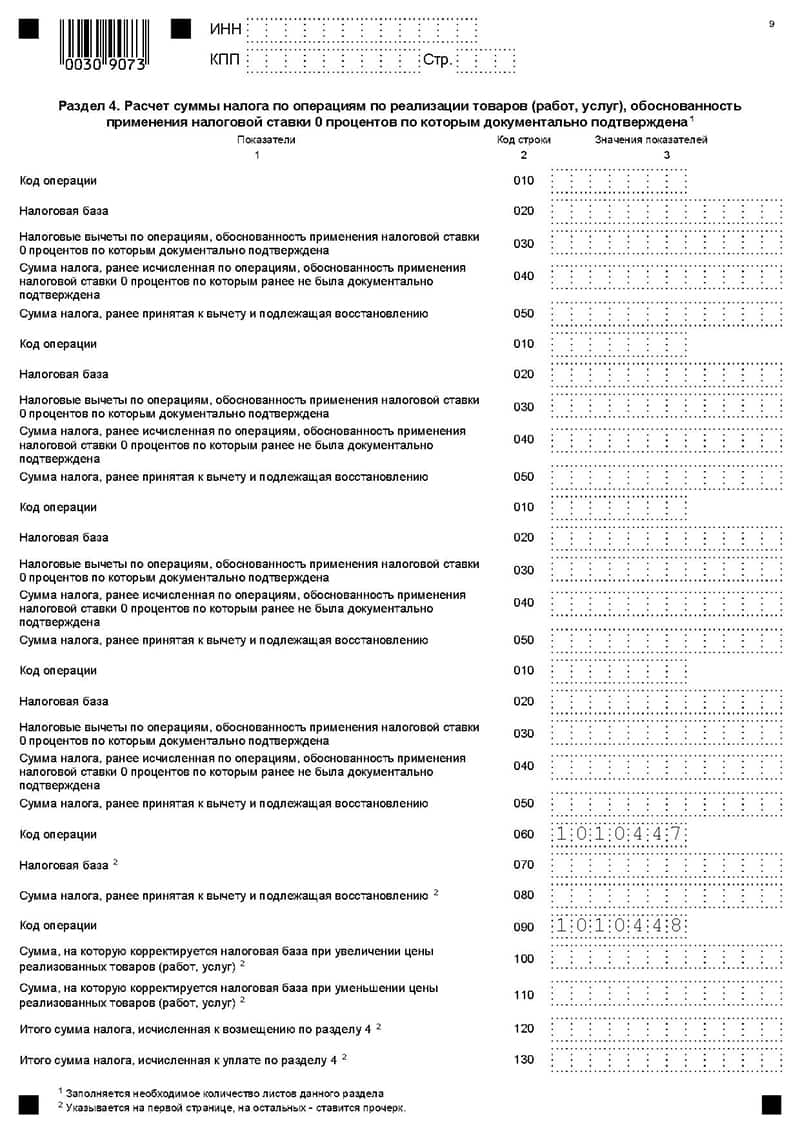

Как заполнить раздел 4 декларации по НДС? В разделе 4 декларации построчно последовательно должны указываться коды операций, совершаемых с применением ставки 0%, и по каждому коду — налоговая база, объем соответствующих ей вычетов, а также величина налога, принимаемого к вычету с опозданием, и сумма ранее принятого к вычету налога, подлежащего восстановлению. Причем набор из этих 5 строк повторяется ровно столько раз, сколько это требуется, — по числу видов операций.

Также в этом разделе присутствуют блоки информации:

- по возврату товаров (строки 060–080) с информацией о коде операции, величине налоговой базы и сумме налога для восстановления;

- корректировке суммы налога в связи с изменением цены продажи (строки 090–110), в который заносится код операции и данные о корректировке величины налоговой базы при росте/уменьшении цены.

В строках 120 и 130 отражается сумма НДС к возмещению/уплате по итогам раздела 4.

В разделе 5 указываются:

- имеющие подтверждение налоговые базы и относящиеся к ним вычеты с разбивкой этих данных по кодам операций — в строках 030–050;

- не подтвержденные документально базы и вычеты по ним — в строках 060, 070;

- итоги, сформированные по данным раздела, — в строках 070, 080.

В разделе 6, касающемся расчета НДС по операциям с неподтвержденной нулевой ставкой, информация разбивается на группы строк 010–040 со сведениями о коде операции, величине налоговой базы, сумме начисляемого НДС и применяемым вычетам. В итоговых строках 050, 060 указываются объемы рассчитанного налога и вычетов. В строках 070–100 отображается информация по операциям возврата товара, а в строках 110–150 — сведения о коррекции налоговой базы из-за изменения цен на товары. Итоговые строки по разделу — 160 и 170 — определяют сумму НДС к уплате или возмещению соответственно.

Посмотреть пример заполнения раздела 4 декларации по НДС новой формы можно бесплатно в К+, кликнув по картинке ниже и получив пробный доступ к системе:

О том, как организовать ведение учета НДС при наличии экспорта, читайте в статье «Как осуществляется раздельный учет НДС при экспорте?».

Как заполнить строки декларации (образец)

В составе раздела 11 декларации находятся построчно:

- код признака актуальности сведений, которые предоставляет налогоплательщик;

- порядковый номер и кодировка операции;

- дата и номер счет-фактуры;

- сведения о начисленном налоге и сумме дохода;

- номер корректировки, если декларация уточняется;

- информация об уменьшении, увеличении суммы;

- ИНН, наименование контрагента.

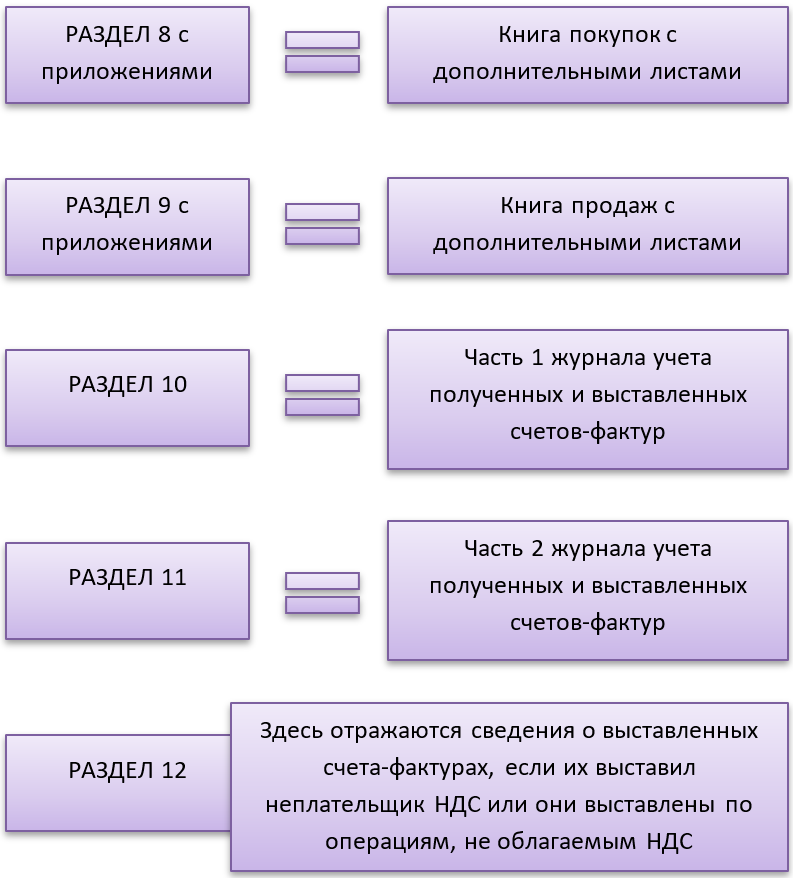

Содержимое данного раздела идентично привычным 8 и 9 частям декларации, в которых вносят сведения по сделкам купли-продажи и начислению налога.

Заполнение также не несет значительных различий в процессе составления отчета.

В процессе формирования декларации обязательные сроки должны содержать следующее:

Код строкСодержимое отчета001Заполнять только в случае уточнения уже поданных сведений. В уточненном отчете следует указать актуальность сведений, которые содержатся в 11 разделе.

0 – если данные в первичной декларации не были учтены, возможно, в процессе проверки бухгалтер выявил неточность или ошибку в составлении документа.

1 – если вся информация по операции верна и в корректировке нет необходимости. А остальные строки 005, 010 – 200 должны содержать прочерки.

005В строке требуется указать порядковый номер операции (записи) под которым документ числится в журнале полученных счетов-фактур.010-200В строку вписываются сведения из журнала полученных счетов-фактур (граф 2-9, 11-19). А именно: дата, номер, под которым документ числится в журнале. От кого поступил: ИНН, КПП, наименование контрагента.

В данном разделе присутствует необходимая кодировка сведений:

- по видам операций строка 020;

- по видам сделки строка 130;

- по видам валюты по ОКВ строка 140.

Кодировка операций аналогична тем, что используются в журнале при заполнении книги покупок и продаж. Они унифицированы:

- 01 – отгрузка или покупка товаров и услуг;

- 02 – предоплата по текущим операциям;

- 06 – сделки от имени налоговых агентов;

- 10 – безвозмездные сделки;

- 13 – проведение работ по капитальному строительству;

- 21 – восстановление НДС;

- 22 – возвращенные авансы (п. 5 ст. 171 НК РФ);

- 23 – сделка, оформленная на основании БСО.

Подробный список можно найти в отдельной статье. Как правило, он подгружен в программу, которая формирует сведения по декларации НДС. Сделки по разделу 11 кодируются в сроке 130:

Читайте также: Статья 230 НК РФ. Обеспечение соблюдения положений настоящей главы (действующая редакция)Код вида сделкиНаименование зашифрованной сделки01Покупка продукции, работ, услуг от своего имени для третьего лица (комитента)02Реализация продукции, товаров, услуг, работ, имущественных прав третьим лицам03Возврат ТМЦ, принятых на учет, приобретенных от своего имени для третьих лиц04Возврат продавцу приобретенных ТМЦ, принятых на учет в случае продажи комиссионером от своего имени в пользу покупателя

Коды используют контролеры в процессе проверки отчетности для выявления расхождений, неточностей в обмене первичной документацией между посредниками.

Итоги

Для отражения данных по операциям, облагаемым по ставке НДС 0% и требующим документального подтверждения факта осуществления экспорта, в декларации предназначены разделы 4–6. Основной объем данных (он относится к подтвержденному экспорту) попадает в раздел 4. В разделе 6 приводятся сведения по операциям, в отношении которых не собраны документы, обосновывающие право на применение льготной ставки, а в 5-м — по операциям, получившим документальное подтверждение в более ранние периоды, а право на применение вычетов — только в текущем.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Вопросы-ответы

Ситуация: Компания является застройщиком многоквартирного дома по 214 ФЗ.

Вопрос: Какие разделы нужно заполнять в декларации по НДС? Нужно ли заполнять разделы 8 и 9 или только 11?

Ответ: Так как ваша организация является застройщиком, то все произведенные расходы собираются на счете 08, чтобы потом, при передаче квартир дольщикам (это и будет реализация – доход), включить эти затраты в расходы, уменьшающие доход.

Поскольку передаются жилые квартиры, то облагаемых оборотов НДС здесь не возникает. А раз НДС не возникает, значит, не должно быть и вычетов. Поэтому весь «входной» НДС по строительству должен попасть в расходы по строительству, то есть на счет 08.

Таким образом, у компании-застройщика с момента получения разрешения на строительство весь НДС собирается на счете 08.3. В бухгалтерском учете делается проводка Дебет счета 08.3 Кредит счета19.3.

Следовательно, раздел 7 следует заполнять, причем когда будет осуществляться реализация построенных квартир. Поскольку организация – застройщик, то она обязана вести журнал учета входящих и исходящих счетов-фактур в отношении строительной деятельности.

Исходящих счетов-фактур в период строительства не будет, будут только входящие счета-фактуры. Следовательно, в декларации по НДС должен быть заполнен раздел 11.

Ситуация: Организация на ОСНО (заказчик-застройщик, ОКВЭД 74.20.1) ведет строительство жилого дома (нежилых помещений нет) подрядным способом. Инвесторов и дольщиков по Закону № 214-ФЗ нет и не будет. То есть строительство МКД ведется исключительно с целью реализации готовых квартир по договорам купли-продажи. При реализации квартир используется льгота по НДС по ст. 149 НК.

Вопрос: Нужно ли в этом случае в декларации по НДС заполнять раздел 11 (журнал полученных счетов-фактур)?

Ответ: Согласно п. 5.1 ст. 174 НК РФ в случае получения счетов-фактур при осуществлении налогоплательщиком предпринимательской деятельности в интересах другого лица при выполнении функций застройщика в налоговую декларацию включаются сведения, указанные в журнале учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Из п. 50 Порядка заполнения налоговой декларации (утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/[email protected]) также следует, что раздел 11 заполняют лишь такие застройщики, которые осуществляют предпринимательскую деятельность в интересах другого лица на основе договоров комиссии, агентских договоров.

Пленум ВАС РФ в п. 22 Постановления от 30.05.2014 № 33 разъяснил, что в целях применения положений гл. 21 НК РФ во взаимоотношениях с инвестором застройщика, не выполняющего одновременно функции подрядчика, надлежит квалифицировать в качестве посредника и применять к нему правила п. 1 ст. 156 «Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров» НК РФ. Гражданин, приобретающий квартиру, признается инвестором на основании п. 1 ст. 1, п. 3 ст. 2 Закона РСФСР от 26.06.1991 № 1488-1 «Об инвестиционной деятельности в РСФСР».

Поэтому раздел 11 декларации по НДС не надо заполнять.

Ситуация: Застройщик на ОСНО по ДДУ с физлицами строит жилые дома со встроенными нежилыми помещениями подрядным способом. В ДДУ услуги застройщика отдельно не выделены. Размер средств на содержание застройщика определяется расчетным путем и выделяется с каждого поступления денежных средств в качестве аванса на счет 62.02. По нежилым помещениям с авансов исчисляется НДС к уплате. В течение строительства застройщик получает от поставщиков и подрядчиков счета-фактуры и собирает НДС по строительству на отдельном субсчете. По окончании строительства предполагается формировать сводные счета-фактуры и распределять входной НДС по СМР и материалам между дольщиками. Затем по жилым помещениям входной НДС будет включен в стоимость доли, а по нежилым – в сводный счет-фактуру.

Вопрос: Должен ли застройщик в данном случае вести и сдавать журнал учета счетов-фактур и формировать сводную счет-фактуру для инвесторов-физлиц по нежилым помещениям?

Ответ: Отметим, что ни Налоговый кодекс РФ, ни Постановление Правительства РФ от 26.12.2011 № 1137 не содержат специальных положений, регулирующих выставление счетов-фактур заказчиком-застройщиком. Согласно позиции Минфина РФ организация, выполняющая функции застройщика, выставляет инвестору сводную счет-фактуру на основании счетов-фактур, ранее полученных застройщиком от подрядных организаций по выполненным строительно-монтажным работам и поставщиков товаров (работ, услуг).

К счету-фактуре также необходимо приложить копии счетов-фактур, полученных застройщиком от подрядной организации, и копии первичных документов. Пунктом 3.1 ст.169 НК РФ установлено, что налогоплательщики, в том числе освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, лица, не являющиеся налогоплательщиками, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица, в частности при выполнении функций застройщика, обязаны вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

При получении счетов-фактур от подрядчиков застройщик обязан зарегистрировать их в части 2 «Полученные счета-фактуры» журнала. Следовательно, независимо от того, кто является инвестором – физическое или юридическое лицо, застройщик обязан вести журнал полученных и выставленных счетов-фактур.

Руководствуясь п. 1 Правил заполнения счета-фактуры, можно сделать вывод о том, что застройщик может сформировать сводную счет-фактуру в адрес каждого соинвестора по нежилым помещениям, если даты выписки счетов-фактур, полученных от подрядчиков, совпадают.

Ситуация: В рамках инвестиционного договора заказчик-застройщик получил денежные средства от инвестора на перечисление аванса подрядной организации.

Вопрос: Отражается ли эта финансовая операция (получение денежных средств) в разделе 7 декларации по НДС?

Ответ: Как видно из названия раздела 7 декларации по НДС, а также порядка его заполнения, в этом разделе отражаются, в частности, выручка от реализации освобождаемых от обложения НДС товаров (работ, услуг) и стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ.

Читайте также: Как узнать пароль к сертификату ЭП в личном кабинете налогоплательщика?

Суммы полученной оплаты, частичной оплаты отражаются в данном разделе только в том случае, если они получены в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев по перечню, определенному Правительством РФ.

Таким образом, сумма полученных от инвестора денежных средств в разделе декларации по НДС не отражается.