- Сроки и порядок предоставления

- Способы отправки отчета

- Форма сдачи РСВ

- Кто сдаёт отчет РСВ-1?

- Порядок заполнения и особенности

- Что такое РСВ-1 ПФР?

- Отражение расходов, не облагаемых страховыми взносами

- Коды в едином расчете по страховым взносам-2018

- Заполнение РСВ работодателями на ЕНВД или УСН

- Последние изменения

- Критические ошибки в отчетности

- Изменения в форме РСВ 2021 года

- Что изменится в форме РСВ для сдачи за 2021 год

- Закон от 01.04.2020 № 102-ФЗ

- Что изменится в форме РСВ за 1 квартал 2021 года.

- Ответственность за несвоевременную сдачу и ошибки

- ООО РСВ — что это за организация, пришло письмо

- ООО РСВ что это за организация, пришло письмо

- Рсв что это такое в 2021 году

- Как правильно заполнять форму РСВ-2 ПФР для КФХ

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2021 году следующие:

- за I квартал 2021 г. — до 03.05.2019;

- за полугодие 2021 г. — до 30.07.2019;

- за 9 месяцев 2021 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Способы отправки отчета

У заявителей есть 2 варианта сдать отчёт по РСВ: в электронном или бумажном виде. Для электронной подачи потребуется квалифицированная цифровая подпись, без которой невозможно авторизоваться на сайте налоговой службы. Второй вариант более традиционный и простой, но требует личного присутствия руководителя (или его доверенного представителя) и занимает больше времени.

Срок сдачи РСВ-1 привязан к окончанию кварталов и года:

- до 30 апреля;

- до 31 июля;

- до 30 октября;

- до 30 января.

При заполнении РСВ работодатель рассчитает все суммы страховых выплат своих подчинённых

Читайте также: Отдел камеральных проверок: определение, функции, требования

Форма сдачи РСВ

Если среднесписочная численность работников организации за предыдущий отчетный (расчетный) период превышает 25 человек, то страхователь может сдать только электронный РСВ; бумажный вариант не обязателен. что это такое, в бухгалтерии отлично знают: нужно сформировать отчет в специальной программе, заверить его электронной подписью и направить в налоговую службу по интернету. Аналогичное требование распространяется на все вновь созданные организации с набранным штатом сотрудников больше 25 человек. Все остальные компании могут отчитываться на бумаге.

Нельзя забывать о том, что несоблюдение порядка предоставления формы РСВ грозит плательщику штрафом в размере 200 рублей по статье 119.1 Налогового кодекса РФ.

Кто сдаёт отчет РСВ-1?

Гос. орган на основании ФЗ № 212 обязал заполнять и предоставлять документ следующим юридическим и физическим лицам:

- Коммерсантам, которые имеют в своем штате наёмных работников.

- Физическим лицам, которые хоть и не являются ИП, но заключили договор любого характера с другим человеком.

- Все организации и фирмы вне зависимости от режима налогообложения.

Если договор с сотрудником заключен, значит, в обязанности страхователя входит не только уплата взносов, но и заполнение отчётных документов. К примеру, по форме РСВ-1 ПФР. Скачать и заполнить бланкможно на сайте ПФР либо у нас по ссылке.

Порядок заполнения и особенности

При заполнении форм РСВ по-прежнему нужно следовать определенным правилам. Информацию о них можно найти как в распорядительных, так и в разъяснительных актах Федеральной налоговой службы. Действующий бланк единого расчета по страховым взносам и порядок его заполнения утверждены Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/[email protected] Код по КНД 1151111. Второй источник: письма и официальные разъяснения. Федеральная налоговая служба России постоянно публикует различные разъяснения о том, как заполнять этот отчет. Например, в Письме ФНС РФ от 12.04.2017 № БС-4-11/[email protected] сказано, кто и какой раздел должен обязательно заполнить. Эти данные приведены в таблице:

Категория работодателя-страхователя Что нужно заполнить Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств)

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3.

Дополнительно эти работодатели должны заполнить, если относятся к таким категориям:

- имеют право на пониженные или дополнительные тарифы социальных платежей

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения № 5–10 к разделу 1;

- раздел 3.

- в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1.

- наняли на работу иностранцев, временно пребывающих в РФ

- приложение № 9 к разделу 1.

При этом для страхователей предусмотрена обязанность сдавать «нулевой» РСВ. В письме от 17.03.2017 № БС-4-11/4859 налоговики напомнили, что если в отчетном квартале работникам зарплата не начислялась, то подраздел 3.2 раздела 3 заполнять не нужно. Также мнения о том, что если в организации нет выплат в пользу физлиц, а значит, и страховых взносов в течение расчетного (отчетного) периода, он все равно обязан предоставить расчет с нулевыми показателями. Об этом, в частности, сказано в Письме Минфина РФ от 24.03.2017 № 03-15-07/17273.

Рассмотрим еще несколько важных разъяснений об особенностях заполнения этой формы подробнее.

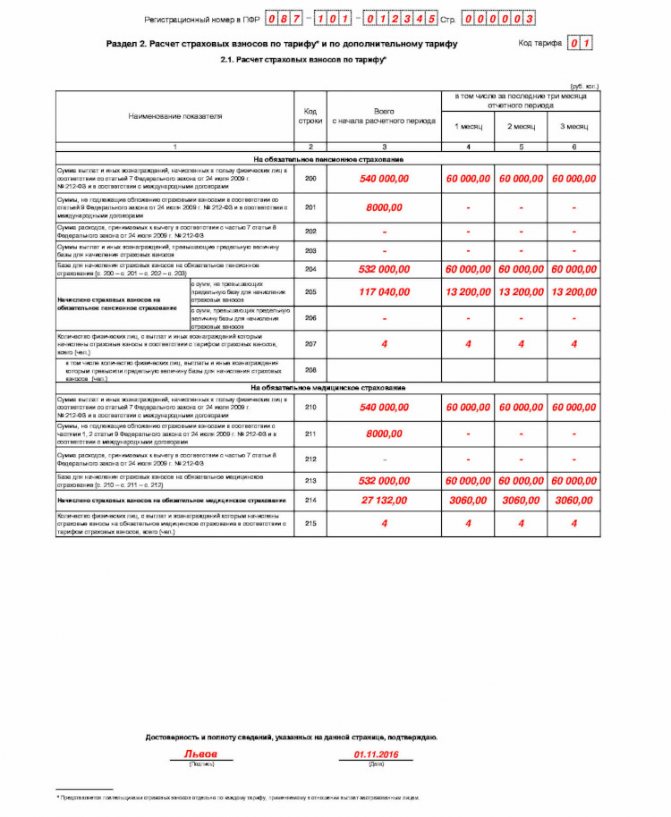

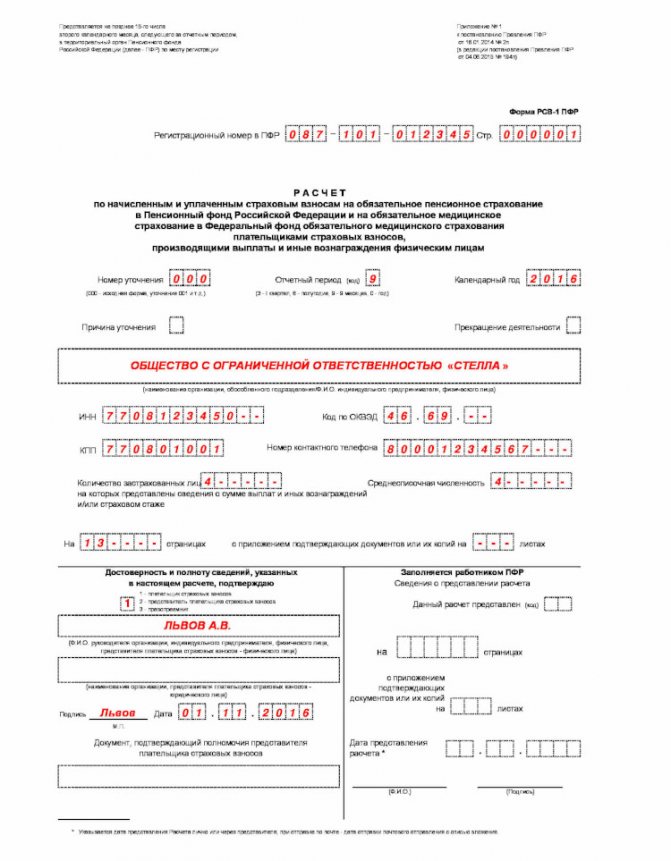

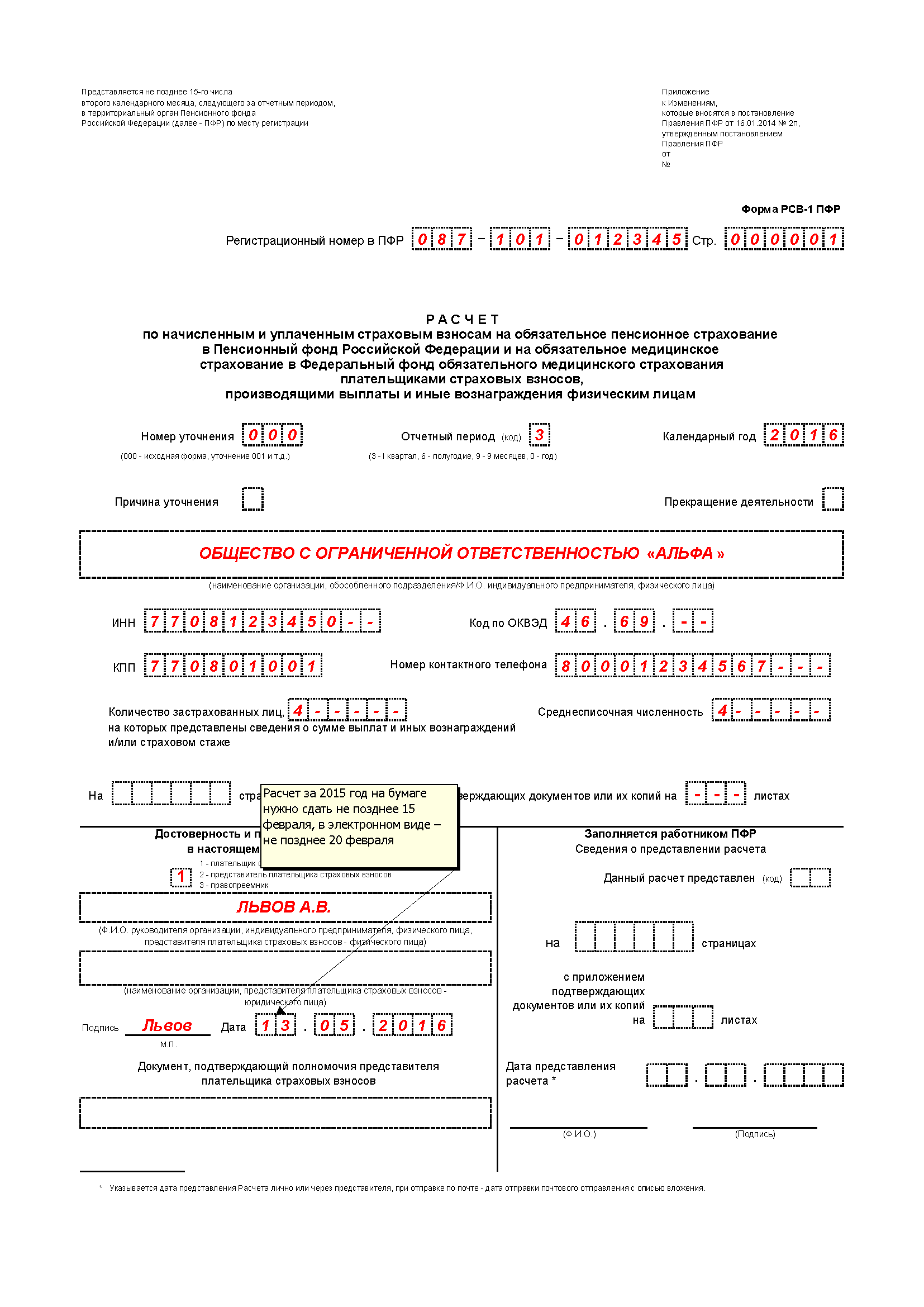

Что такое РСВ-1 ПФР?

Любой работодатель, вне зависимости от выбранной системы налогообложения, должен заполнять и сдавать форму РСВ-1 в ПФР.

Полное название этого документа звучит так — Расчет по начисленным и уплаченным взносам. При заполнении этого документа указываются взносы, которые начислялись и уплачивались в такие структуры, как Пенсионный Фонд Российской Федерации и Фонд обязательного медицинского страхования.

В документе отображены конкретные суммы, которые были начислены и выплачены сотрудникам на следующие цели:

- Для пенсии сотрудника, которая отвечает за страхование.

- Взносы, идущие в накопительную часть будущему пенсионеру.

- Часть средств для уплаты в мед. страх центрального (федерального) фонда.

- Для уплаты взносов для мед. страха регионального фонда.

Данный отчет заполняется и предоставляется в контролирующий орган, ПФР, раз в квартал. Отчетными периодами являются 1 квартал, полгода, 9 месяцев и закрывает расчетный год последний квартал – годовой.

Отражение расходов, не облагаемых страховыми взносами

ФНС России в Письме от 08.08.2017 № ГД-4-11/[email protected] разъяснила, как плательщик должен отразить в РСВ суммы расходов и выплат в пользу работников, не облагаемых взносами. Такие расходы перечислены в статье 422 НК РФ и их обязательно нужно включать в отчетность в том случае, если они признаются объектом по взносам. А все выплаты, которые не относятся к объектам обложения, указывать в расчете не нужно.

В итоге страхователь должен определить облагаемую базу, как разницу между начисленными в пользу физлиц выплатами, облагаемыми страховыми взносами, и суммами, освобожденными от них. Именно это значение и нужно вписать в отчет, чтобы избежать ошибок. В качестве примера таких выплат можно привести пособие по уходу за ребенком до 1,5 лет, его работодатель должен обязательно указать. Поскольку по нормам статьи 420 НК РФ такая выплата подлежит обязательному социальному страхованию, но по нормам статьи 422 НК РФ освобождена от обложения.

Коды в едином расчете по страховым взносам-2018

Кроме того важно отметить, что если в течение отчетного/расчетного периода плательщиком применялось несколько тарифов, то в расчет он должен включить столько приложений № 1 к разделу 1 (или только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов применялось в течение этого отчетного/расчетного периода.

Все коды тарифов приведены в Приложении № 5 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/[email protected] Например, плательщик страховых взносов, применяющий ОСН и уплачивающий взносы по основному тарифу, в данной строке должен отразить код «01», а плательщики на УСН, также применяющие основной тариф взносов, — код «02».

Читайте также: Инструкция: оформляем журнал учета личных дел работников

Заполнение РСВ работодателями на ЕНВД или УСН

У организаций или ИП, которые работают по упрощенной системе налогообложения или являются плательщиками единого налога на вмененный доход, также могут быть наемные работники, а значит, они обязаны сдавать расчет на общих основаниях, и их волнует вопрос о том, как правильно заполняется справка РСВ-1. Что это за особенности, которые нужно учесть упрощенцам? Налоговики рассказали об этом в Письме от 28.12.2017 № ГД-4-11/[email protected] В нем, в частности, сказано, что организации, которые платят взносы по общему тарифу и одновременно применяют УСН или ЕНВД, должны заполнить приложение 1 к разделу 1 РСВ с указанием одного кода тарифа плательщика из перечисленных ниже:

- «01»,

- «02»,

- «03»,

поскольку им соответствует один код категории застрахованного лица «НР». Также налоговики поясняют, что все коды тарифов, применяемых плательщиками, прописаны в приложении № 5 к порядку заполнения бланка. Также нужно учесть, что в поле 200 раздела 3 необходимо указывать код категории застрахованного лица в соответствии с приложением № 8 к порядку заполнения. Код тарифа и код категории застрахованного лица обязательно должны соответствовать друг другу.

Последние изменения

В 2015 году в Федеральное законодательство России были внесены различные изменения, которые коснулись и справки РСВ-1. К наиболее существенным нововведениям, о которых необходимо знать индивидуальным предпринимателям и коммерческим организациям, можно причислить следующее:

- Пенсионный фонд России, начиная с 2015 года, будет самостоятельно распределять полученные от налогоплательщиков страховые взносы между застрахованными лицами.

- Все субъекты предпринимательской деятельности независимо от того, в какой организационно-правовой форме они осуществляют свою хозяйственную деятельность, и которые имеют в своем штате более 25 сотрудников, обязаны подавать справку в электронной форме.

- Пенсионный фонд будет по своему усмотрению осуществлять распределение страховых взносов (между страховыми и накопительными частями).

- В форму добавлены новые разделы, в которых индивидуальные предприниматели и коммерческие организации должны будут указывать информацию, касающуюся финансового обеспечения, источником которого не является государство.

- В классификатор кодов, используемых для исчисления трудового стажа физических лиц, добавлены новые значения, благодаря которым субъекты предпринимательской деятельности смогут обозначать следующие периоды: перевод на легкий труд, на другую должность, период учебы или межвахтового отдыха и т. д.

- При осуществлении выплат наемным работникам, для расчета которых применяются дополнительные тарифы, напрямую зависящие от оценки условий и результатов труда, работодателями должна делаться разноска этих данных в соответствии с классификатором условий труда.

- Справка подается на каждого официально трудоустроенного работника и содержит данные персонифицированного учета. В этом бланке работодатели теперь могут указывать несколько кодов (используются для тарифов страховых взносов) и договоры ГПХ (в отдельной колонке).

- Субъекты предпринимательской деятельности могут использовать два КБК. Если индивидуальный предприниматель или коммерческая организация доначисляет своим работникам взносы за 2010-2013 гг., то должен использоваться КБК накопительной части пенсии.

Здесь вы можете бесплатно скачать бланк и образец заполнения этой формы

Процесс расчета и заполнения отчета в программе 1С представлен на следующем видео:

Критические ошибки в отчетности

С некоторыми видами ошибок ИФНС отчетность принимает, а некоторые считаются критическими, поэтому если они были допущены, налоговики признают расчет непредоставленным. К таким ошибкам, в случае с РСВ в частности, относятся:

- несоответствие данных о совокупной сумме страховых взносов на пенсионное страхование данных о сумме исчисленных взносов по каждому застрахованному лицу за отчетный период. Т. е. в РСВ строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с данными по строке 240 раздела 3;

- недостоверные персональные данные застрахованных лиц (СНИЛС, ИНН (при наличии) и Ф.И.О.).

Кроме того, к критическим ошибкам относятся неверно указанные сведения в разделе 3 по строкам:

- 210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода;

- 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы;

- 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы;

- 250 — итоги по графам 210, 220 и 240;

- 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода;

- 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы;

- 300 — итоги по графам 280, 290.

Исправить такие ошибки можно путем сдачи нового расчета с правильными данными в установленные сроки. Иначе придется заплатить штраф.

Изменения в форме РСВ 2021 года

За 2021 год Форма расчета утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470 и обновлена приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ для сдачи за 2021 год

1. На титульном листе появилась строка – Сведения о среднесписочной численности. Одновременно с этим с 2021 года отменен отдельный отчет о среднесписочной численности, который сдавали ежегодно все работодатели в срок до 20 января года, следующего за отчетным годом. Основание изменений: Закон № 5-ФЗ от 28.01.2020 п.3.11 приложения 3, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/751.

2. Дополнены коды тарифов:

- код тарифа плательщика «20» и коды категорий застрахованного лица

- «МС», «ВЖМС», «ВПМС» – для субъектов МСП. Данным плательщикам ввели пониженные тарифы взносов в отношении выплат физлицу сверх МРОТ. В связи с чем данные коды применяются уже с I полугодия 2020 года;

- код тарифа плательщика «21» и коды категорий застрахованного лица «КВ», «ВЖКВ», «ВПКВ» – для отдельных страхователей, которым установили нулевой тариф взносов за II квартал 2021 года в связи с коронавирусом.

Основание изменений: Закон от 08.06.2020 № 172-ФЗ

Закон от 01.04.2020 № 102-ФЗ

П. 8, 10.1, 10.2, 10.3 приложения 3, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/75.

3. Изменили штрих коды некоторых страниц расчета.

Основание изменений: П. 1.1.2 приказа ФНС от 15.10.2020 № ЕД-7-11/751.

Читайте также: Порядок сдачи формы 6-НДФЛ по обособленным подразделениям

4. Утвержден новый формат представления расчета в электронной форме.

Основание изменений: Приложение 4, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменится в форме РСВ за 1 квартал 2021 года.

1. С 1 января 2021 года установлены пониженные тарифы для разработчиков электроники, программ и баз данных. Для отражения подтверждения наличия оснований применения пониженного тарифа добавлено новое приложение 5.1.

Основание: Закон от 31.07.2020 № 265-ФЗ.

2. Ввели новый код тарифа – «22». Его будут применять разработчики электроники, программ и баз данных, у которых выполняются условия для применения пониженных тарифов взносов с 1 января 2021 года.

2.1. Также установили для данных плательщиков коды категорий застрахованных лиц.

2.2. ЭКБ – физические лица, с вознаграждений которым исчисляют взносы согласно Закону от 31.07.2020 № 265-ФЗ.

2.3. ВЖЭК – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие в РФ, а также временно пребывающие беженцы, по которым также применяется тариф для IT- сферы.

2.4. ВПЭК – иностранцы или лица без гражданства, временно пребывающие в РФ, с чьего вознаграждения также начисляют страховые взносы по Закону от 31.07.2020 № 265-ФЗ. Исключение – высококвалифицированные специалисты.

Основание: Закон № 265-ФЗ от 31.07.2020. П8,10.1,10.2,10.3, утв.приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Приведем примеры ситуаций, по которым чаще всего возникают вопросы при заполнении РСВ.

В приложениях 1 и 2 к разделу 1 РСВ нужно указывать как количество застрахованных лиц, так и численность сотрудников, с выплат которым начисляете страховые взносы. Эти показатели будут одинаковыми, если выплаты всем застрахованным лицам облагаете взносами. Но в некоторых случаях строки с этими показателями заполняются по-иному.

Включать в количество застрахованных лиц необходимо:

- высококвалифицированных специалистов из стран ЕАЭС, временно пребывающих на территории РФ;

- работников, при наличии заключенного гражданско-правового договора, даже при отсутствии выплат по этому договору. В приложение 2 к разделу 1 такого сотрудника учитывать не надо, так как работодатель не перечисляет за него социальные взносы;

- директора – единственный учредитель, даже если он не получает заработную плату;

- членов совета директоров, если в пользу такого человека выплачивали вознаграждение, которое облагается взносами;

- сотрудника, который работает по трудовому договору и весь последний квартал получал пособия, которые не облагают взносами;

- сотрудниц, которые находятся в декретном отпуске;

- сотрудника, который работает по трудовому договору и весь последний квартал был в отпуске за свой счет;

- сотрудник, уволившийся в прошлом квартале, отражается только по строке в начале расчетного периода.

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

Правовые документы

- Статья 119.1 НК РФ. Нарушение установленного способа представления налоговой декларации (расчета)

- Приказ ФНС России от 10.10.2016 N ММВ-7-11/[email protected]

- <�Письмо> ФНС России от 08.08.2017 N ГД-4-11/[email protected]

- Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

- Статья 420 НК РФ. Объект обложения страховыми взносами

- Статья 119 НК РФ. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

- Статья 76 НК РФ. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей

- Статья 15.5 КОАП РФ. Нарушение сроков представления налоговой декларации (расчета по страховым взносам)

ООО РСВ — что это за организация, пришло письмо

Оо! Вы такие не одни… мы с мужем также попали в неприятную историю. Когда при покупке смартфонов в одном из салонов евросети, приобрели 2е симкарты билайна, я ею пользовалась около месяца, оплачивала связь. Муж не пользовался вообще! Через год пришли письма счастья на сумму 1900руб мне и такоеже мужу. После разъяснений с билайном и колекторами, пошла и заплатила… чтоб отвязались…. В банке мне сказали, что таких случаев с билайном огромное множество. Они не просто предоставляет услуги связи, но и учат людей быть более “бдительными” – загоняя в долги. Билайн зарабатывают на невнимательности своих клиентов!

Перед кем у вас задолженность (банк или МФО)? В любом случае нужно обратиться к тем, кто вам выдавал кредит и уточнить, был ли он перепродан в третьи руки (ООО РСВ), либо они действуют от их лица. Можете также прозвонить этим коллекторам и уточнить эту информацию у них. В любом случае, ориентируйтесь только на данные вашей основной организации, выдавшей кредит.

ООО РСВ что это за организация, пришло письмо

- Отправка «писем счастья» с описанием возможных наказыний. Вам обещают приезд коллекторов на дом или на работу с описью (отбором) имущества, приезд с судебными приставами и т.д.;

- Надоедливые звонки в различное время суток (хотя в связи с последними изменениями в законодательстве РФ N 151-ФЗ, N230-ФЗ они могут звонить вам не чаще 1 раза в день и не более 2 раз в неделю);

- Распространение порочащих данных в социальных сетях;

- Отправка пустых судебных повесток для усиления психологического прессинга;

- Различные формы обмана (к примеру, обещание списать долг при оплате его части, что не подкреплено договором или другими формами документации и т.д.).

Многие люди, бравшие ранее кредиты в банках или МФО, могут получить письмо от неизвестного отправителя ООО «РСВ» с требованием погасить просроченную задолженность. В тексте письма обычно перечислены действия ООО «РСВ» в случае дальнейшей неуплаты долга. Вам обещают приезд коллекторов на дом с целью описи имущества, посещения места работы должника и другие аналогичные кары. Многие бросаются тот час же платить суммы долга по указанным в письме счетам, чего делать как раз не следует. Ниже разберём, что за организация ООО «РСВ», и что делать, если вам пришло письмо от ООО «РСВ».

Рсв что это такое в 2021 году

Код тарифа в РСВ 1 2021 особенно важен для тех фирм, которые пользуются льготами. К примеру, для ТСЖ с ОКВЭД 70.32 тариф будет 07. Именно в РСВ 1 указываются данные коды, причем выбор льготы напрямую зависит от вида деятельности. Пониженный тариф разрешен, если выручка по коду ОКВЭД с льготным обложением составляет не менее 70% всего оборота компании.

Внесение значения нужного территориального кода выполняется налоговым агентом на титуле ф. 6-НДФЛ. Показатель имеет цифровой формат и состоит из трех знаков. Данные указываются слева направо. Рассмотрим подробнее, как заполняется этот реквизит.

Как правильно заполнять форму РСВ-2 ПФР для КФХ

Документ можно заполнить на бумажном носителе, распечатав бланк. Необходимо вносить сведения чёрной или синей шариковой ручкой. Писать требуется печатными буквами. Это необходимо для отсутствия ошибок при переносе данных сотрудниками пенсионного органа в связи с особенностями почерка ответственного за сдачу лица. Заполненный бланк подписывается собственноручно главой хозяйства, ставится печать.

- календарный год, являющийся отчётным;

- код ОКВЭД;

- ИНН в соответствии со свидетельством, выданным налоговой службой;

- контактный телефон главы или его представителя, при заполнении не разрешается использование скобок, тире, пропусков и прочих знаков;

- количество действующих членов отчитывающегося хозяйства.