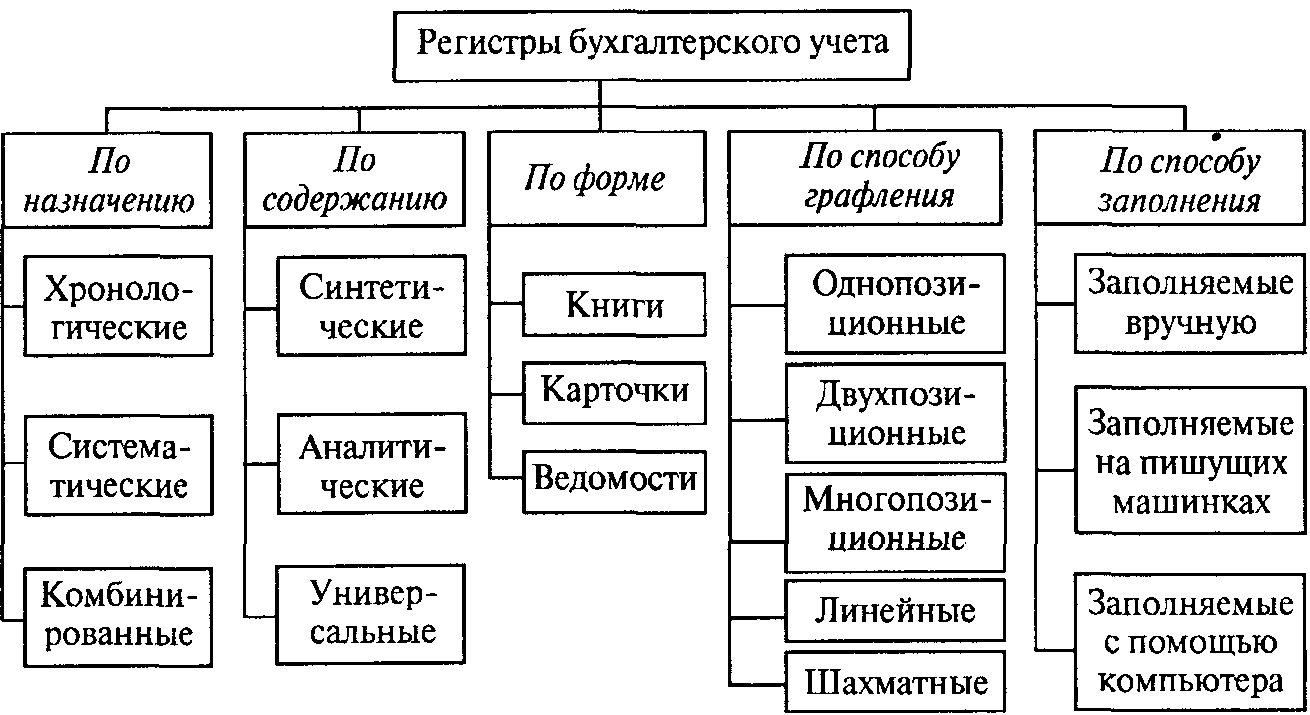

Виды регистров бухгалтерского учета

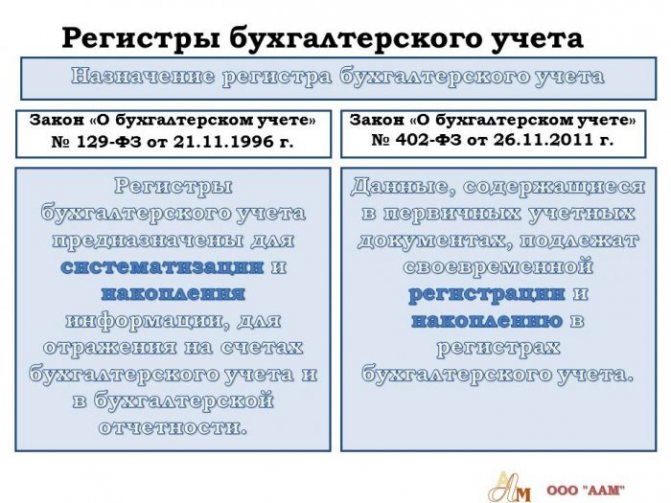

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

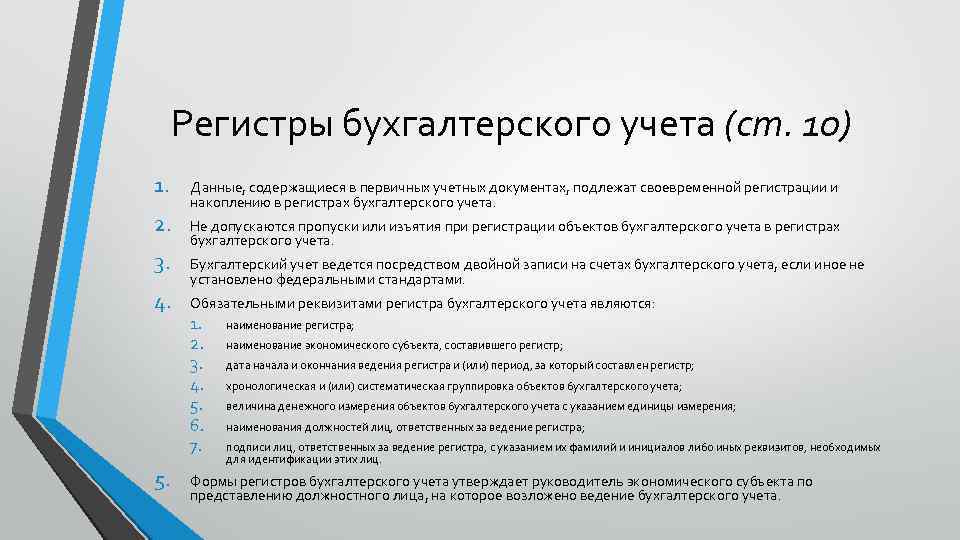

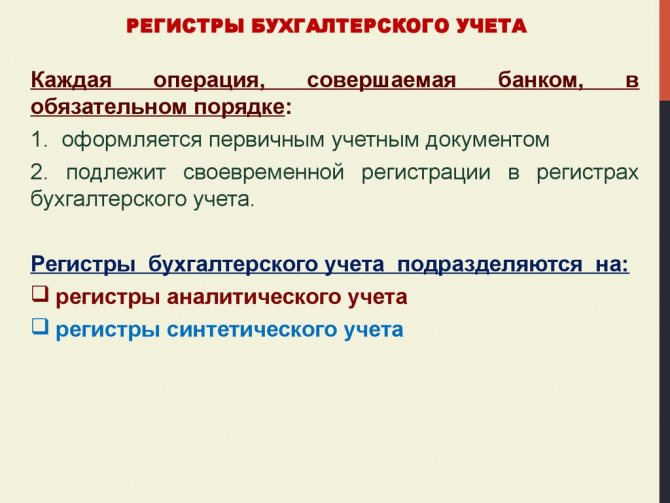

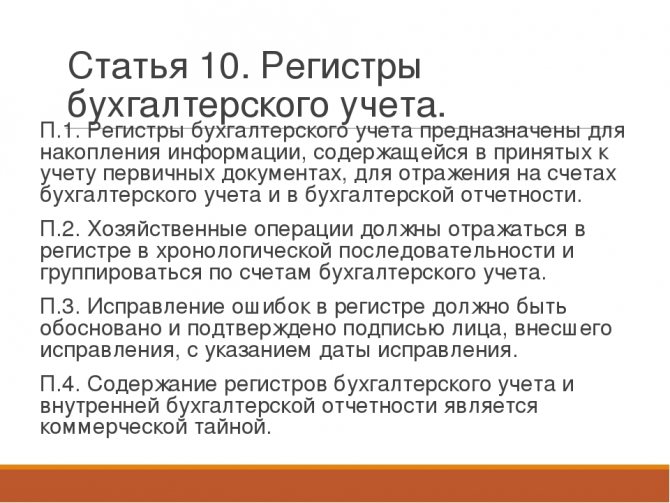

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Все объекты бухгалтерского учета нужно отражать в регистрах бухгалтерского учета без пропусков и изъятий (ч. 1, 2 ст. 10 Закона N 402-ФЗ). Срок, за который составляются бухгалтерские регистры, определяется налогоплательщиком самостоятельно и зависит от объема регистрируемых данных. Таким образом при большом документообороте бухгалтерские регистры можно формировать каждый день, при небольшом — помесячно или поквартально.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

Читайте также: Финансовая поддержка сельхозтоваропроизводителей в форме льготного кредитования

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

Как вести аналитический бухгалтерский учет, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

Правила хранения

Законодательством РФ предусмотрено обязательное хранение бухгалтерской документации. Для этого следует оборудовать специальное помещение со шкафами или стеллажами. Сроки хранения различаются для разных документов. Руководство организации обязано хранить документы на протяжении периода своей деятельности, а после обеспечить их передачу в архив. Следует учитывать, что срок хранения документов начинается после отчетного периода, в котором они использовались для составления бухгалтерской отчетности, расчета налогов, подтверждения доходов и расходов компании.

Подробная информация об этом указана в ст.29 Федерального закона № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 года — «хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года». Также в ст.23 Налогового кодекса РФ — «налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ».

Важно! Для некоторых бухгалтерских регистров предусмотрены индивидуальные сроки хранения. Например, документы содержащие сведения о зарплате, должны храниться не менее 75 лет

Бухгалтерия серьезная наука. Многие операции в ней регламентированы законодательством. Учетные регистры играют большую роль в составлении бухгалтерской и налоговой отчетности. Если соблюдать все правила по их заполнению и ведению, то проблемы с финансовым анализом и планированием в компании никогда не возникнут.

Регистры бухгалтерского учета: перечень

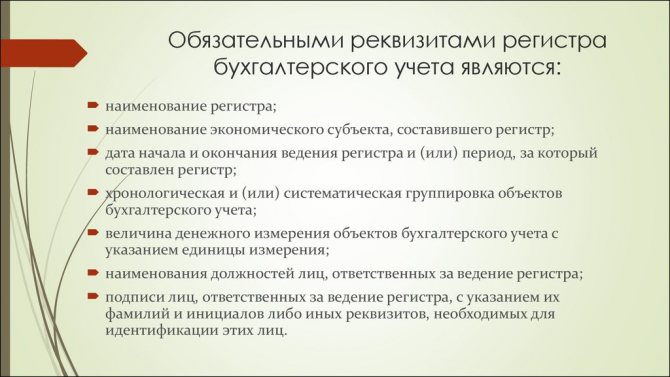

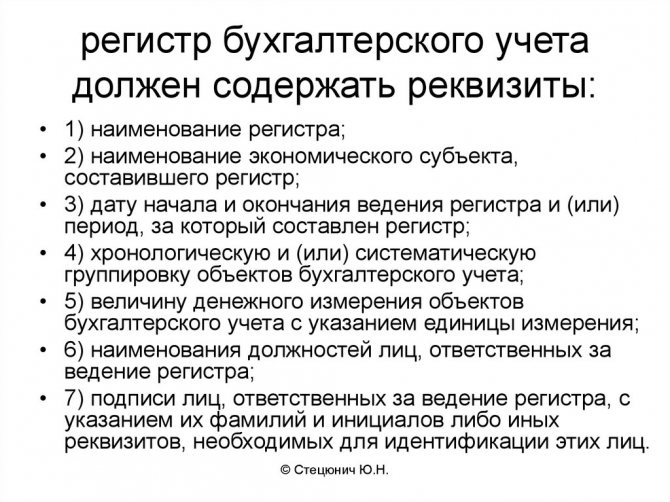

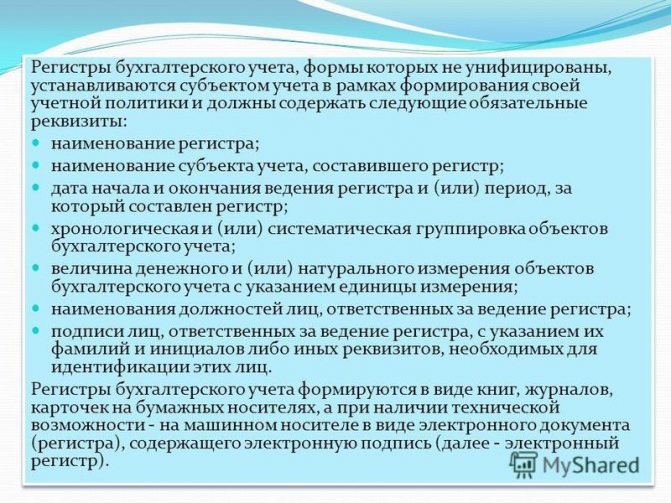

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

О регистрах налогового учета можно узнать из статьи «Регистры налогового учета по НДС: закрепляем в учетной политике».

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Читайте также: Как отразить в бухгалтерском учете начисление и выплату отпускных

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

Инвентарные карточки:

- учета основных средств;

- группового учета основных средств;

- и т. д.

Ведомости:

- оборотная;

- оборотная по нефинансовым активам;

- накопительные по приходу (расходу) продуктов питания.

Книги:

- главная;

- учета животных / материальных ценностей / бланков строгой отчетности и пр.

Журналы:

- операций (по счету «Касса», с безналичными денежными средствами, расчетов с подотчетными лицами, поставщиками и подрядчиками, по оплате труда, с дебиторами по доходам);

- по прочим операциям.

Реестры:

- карточек;

- сдачи документов;

- учета ценных бумаг;

- депонированных сумм;

- (сводный) поступления и выбытий.

Карточки:

- многографная;

- учета средств и расчетов;

- учета выданных кредитов (займов);

- учета (количественно-суммового) материальных ценностей;

- учета ожидающих исполнения расчетных документов.

Описи:

- инвентарных карточек по учету ОС;

- инвентаризационные.

Ведомости:

- расхождений по результатам инвентаризации;

- учета невыясненных поступлений.

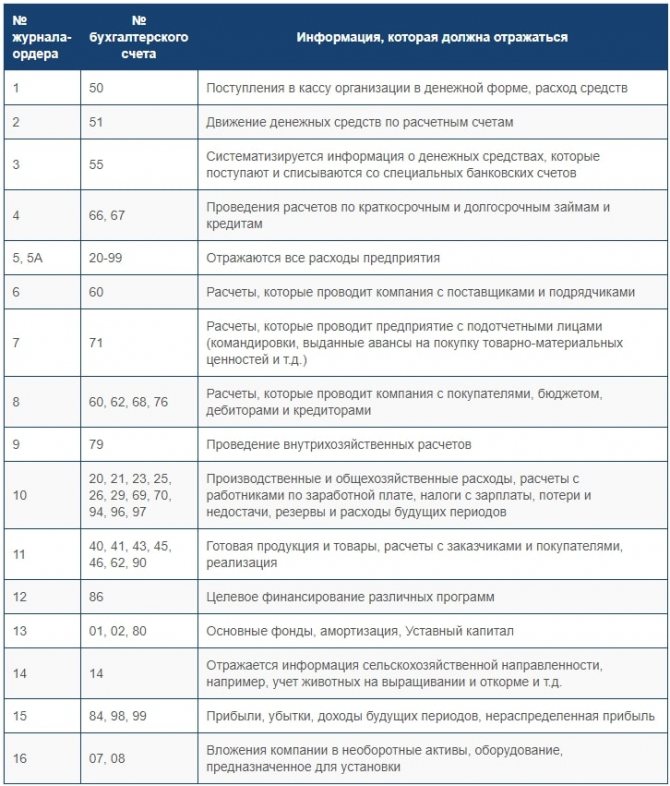

Данные первичных документов отражаются за отчетный месяц в хронологическом порядке в регистрах бухгалтерского учета — журналах-ордерах и ведомостях. Такой вариант ведения бухучета называется журнально-ордерная форма бухгалтерского учета и именно она чаще всего применялась ранее бухгалтерами на практике.

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

- простая форма ведения учета с применением учетных регистров;

- мемориально-ордерная форма учета;

- автоматизированная форма бухгалтерского учета.

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.

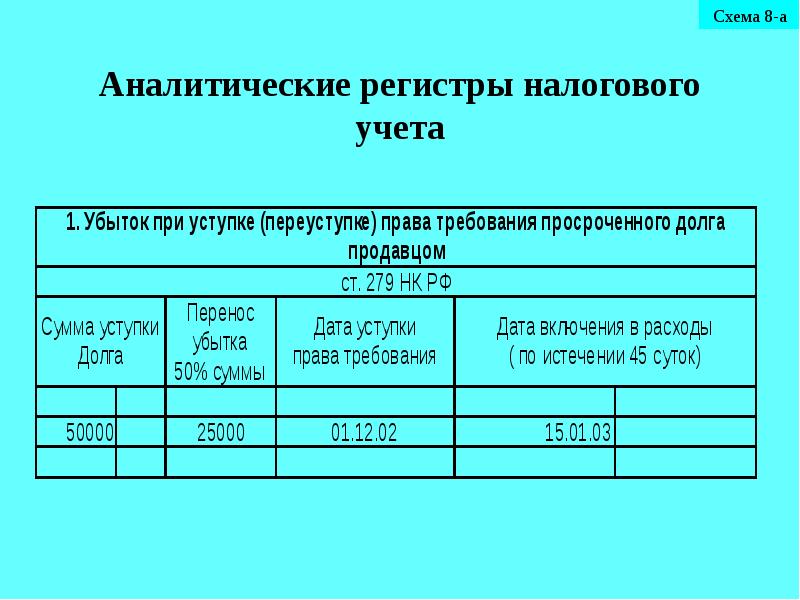

Заполнение налогового регистра по доходам и расходам

Чтобы заполнить декларацию на прибыль, потребуется два регистра налогового учета. Один из них по учету расходов, другой – по учету доходов. Данные о доходах и расходах фирмы, сформированные по всем нормам налогового учета, дадут возможность определить прибыль, которая и является объектом налогообложения, без которого нельзя рассчитать налог на прибыль.

Если компания имеет несколько видов деятельности, потребуется заполнение дополнительных регистров. Когда предприниматель не желает заниматься разработкой регистров налогового учета, он вправе воспользоваться уже готовыми существующими регистрами. Образцы регистров на доходы и расходы зафиксированы в рекомендациях по налоговому учету для исчисления прибыли МНС РФ.

К примеру, для ООО «Шанс» минимальный список нужных регистров выглядит следующим образом:

- Регистр налогового учета по доходам, получаемым от реализации товара;

- Регистр налогового учета, касающегося внереализационных доходов;

- Регистр налогового учета по операциям, уменьшающим доходы от реализации;

- Регистр налогового учета о внереализационных расходах.

При оформлении налоговых регистров стоит учесть, что сумма за все реализованные позиции должна быть заполнена без учета НДС. Список операций, которые не включаются в статью доходов, можно отыскать в Налоговом кодексе.

Налоговый регистр по налогу на прибыль по формированию доходов образец:

Расходы, отображаемые в бухгалтерском учете не всегда должны отражаться в НУ. Поэтому их не всегда следует заносить в налоговый регистр по расходам. Отдельные затраты, отражаемые полностью в бухучете, попадают в рамки налогового кодекса. Поэтому отражение их в регистре по расходам возможно только после того, как будут внесены все поправки и корректировки.

Так, например, для внесения в регистр данных по расходам на рекламу, можно указать только ту сумму, которую разрешает Налоговый кодекс в случае расчета суммы, на которую будет уменьшена прибыль. Только при корректировке этой суммы регистр будет составлен верно, а налог, которым облагается полученная хозяйственная прибыль, будет рассчитан правильно.

Налоговый регистр по налогу на прибыль по формированию расходов образец:

Ведение регистров налогового учета возможно только ответственным лицом, на основании информации по бухгалтерскому учету, только после внесения нужных корректировок.

Приказ об утверждении регистров бухгалтерского учета

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Читайте также: Расчеты по НДС при зачете полученного аванса по другому договору

Образцы ведения налоговых регистров можно найти в статье «Как вести регистры налогового учета (образец)?».

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

О том, как будет проходить проверка, вы сможете узнать из статьи «Порядок проведения выездной налоговой проверки (нюансы)».

Ведь сегодня почти все компании ведут регистры в виде машинограмм.

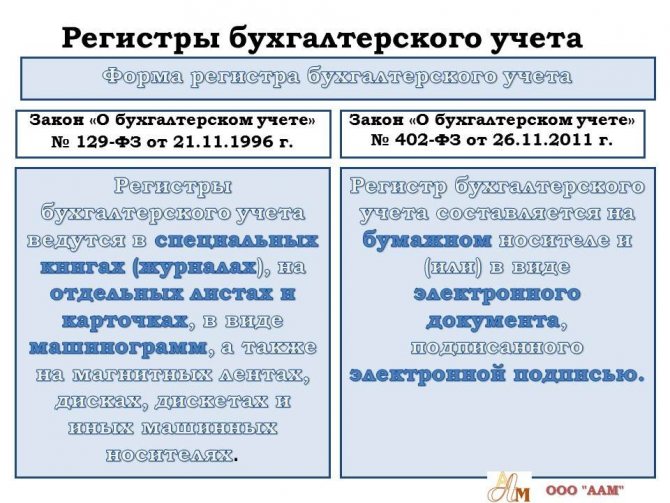

А в соответствии с п. 6 ст. 10 закона № 402-ФЗ регистры должны быть оформлены либо на бумажном носителе, либо в электронном варианте и подписаны цифровой подписью. Поэтому регистры придется распечатывать или отправлять в ИФНС в виде подписанного ЭЦП электронного документа.

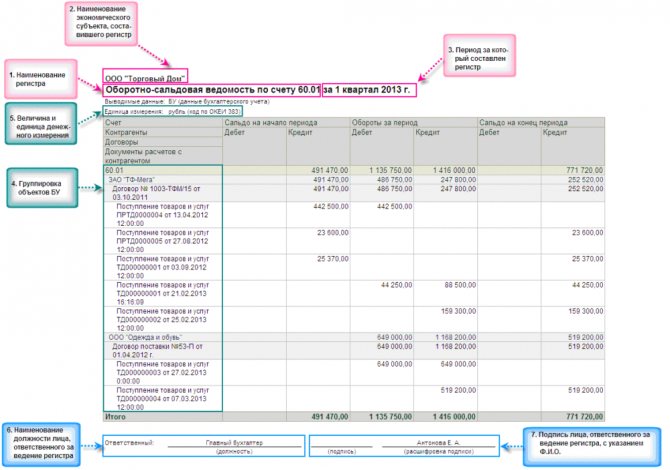

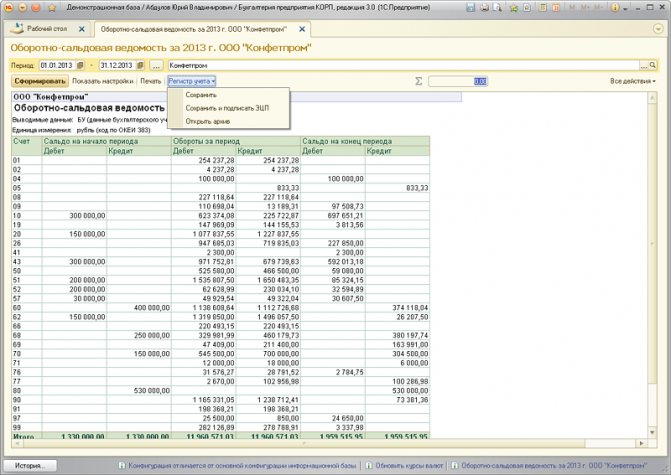

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Таблица с перечислением регистров может быть отображена в приказе так:

№ счета Наименование счета Параметры детализации Формирование регистров бухучета Ф.И.О. ответственного за ведение регистра лица Синтетический учет Аналитический учет Анализ счета ОСВ Карточка счета по кредиту счета Карточка счета 01 Основные средства (ОС) Виды ОС Объекты ОС V V V — 02 Амортизация ОС Объекты ОС V V V — 03 Доходные вложения в материальные ценности Материальные ценности – объекты вложений V V V — 04 Нематериальные активы (НА) Виды НА Объекты НА V V V —

По ссылке вы найдете образец одного из регистров бухгалтерского учета — это кассовая книга.

С образцом ее заполнения можно ознакомиться в нашей статье «Порядок ведения и заполнения кассовой книги — образец»

Проверка и исправление ошибок

Особые требования по ведению регистров предъявляются в отношении аккуратности и корректности отображения сведений. В записях не должно содержаться помарок, подчисток (в документах на бумажном носителе). Исправления производятся согласованно и при наличии веских обоснований относительно корректировки сведений.

Чтобы исправить ошибки, допущенным при ручном внесении сведений, придерживаются следующих действий:

- Зачеркнуть неправильные сведения, над зачеркиванием вносится исправленный текст, число. Зачеркнуть можно только одной чертой с возможностью прочитать неправильный текст. Исправление сопровождается надписью «исправлено», подписью лица, датой исправления.

- С помощью «красного сторно» неверную запись по корреспонденции счетов или сумме записывают красными чернилами, с заменой на вычитание при учете. Красные чернила подлежат замене черными, с оформлением записи в квадратную рамку. Данный способ используется при оформлении учета сумм по экономии денежных средств предприятия.

Ошибки, подлежащие исправлению в бухгалтерском учете, исправляются в том же отчетном периоде, когда они были выявлены.

Итоги

Применение регистров бухгалтерского учета является обязательным условием для каждой компании. Ведь на их основании составляется отчетность. А кроме того, они нужны для накопления и систематизации всей важной бухгалтерской информации.

В коммерческих предприятиях формы регистров бухучета разрабатываются самостоятельно (зачастую на базе уже существующих и часто используемых регламентированных когда-то форм) и утверждаются приказом руководителя. Для госпредприятий формы регистров утверждаются Минфином.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Защита учетных реестров и исправление ошибок

Лица, которые заполняют и подписывают учетные реестры, отвечают за правильность отражения тех или иных бухгалтерских операций. Они также несут ответственность за достоверное отображение информации на счетах бухгалтерского документа. Хранение регистров должно сопровождаться надежной защитой от неправомерного доступа посторонних лиц, не имеющих соответствующих полномочий для совершения подобных действий. Несанкционированные исправления могут повлечь за собой ответственность.

Исправление ошибок же должно проходить в надлежащей форме, быть обоснованным, а также подтверждаться подписью лиц, которые вносят изменения в регистры. В конце обязательно указывается дата проведения исправление. Разглашение информации, которая содержится в реестрах и не может быть публично озвучена, несет за собой ответственность в соответствии с действующим российским законодательством.