Главная / Без рубрики / В скольких экземплярах выписывается счет фактура

При этом налогоплательщики, получившие освобождение от исполнения обязанностей налогоплательщика, выставляют счета-фактуры без выделения соответствующих сумм налога. На счете-фактуре в этом случае делается надпись или ставится штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ). Счета-фактуры не составляются: -по операциям реализации ценных бумаг (кроме брокерских и посреднических услуг) (п. 4 ст. 169 НК РФ); -банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не облагаемым НДС в соответствии со ст. 149 НК РФ (п. 4 ст. 169 НК РФ); -по товарам (работам, услугам), реализуемым субъектами, не являющимися плательщиками НДС. Так, счета-фактуры не составляют: малые предприятия, применяющие упрощенную систему налогообложения, учета и отчетности; предприятия, переведенные на уплату единого налога на вмененный доход; -при реализации товаров за наличный расчет организациями розничной торговли и общественного питания и другими организациями, выполняющими работы и оказывающими платные услуги непосредственно населению за наличный расчет с использованием ККМ, при условии выдачи покупателю кассового чека (п. 7 ст. 168 НК РФ); -при реализации товаров (работ, услуг) непосредственно населению за наличный расчет без использования ККМ в случаях, предусмотренных законодательством РФ (п. 7 ст. 168 НК РФ). В этих случаях вместо счетов-фактур применяются действующие бланки строгой отчетности либо действующие первичные учетные документы (при осуществлении расчетов с населением через филиалы кредитных организаций, отделения связи т. п.), которые и регистрируются в книге продаж.

- Бухгалтерские и юридические услуги

- Сведения о продавце

- Счет фактура сколько экземпляров

- В какой срок нужно выставить счет-фактуру на услуги

- Счет фактура подписывается

- Какими способами и по какой форме выставлять счет-фактуру

- В скольких экземплярах выписывается счет фактура

- Пример определения срока выставления с/ф

- Ошибки, которые не препятствуют вычетам

- Пояснения Минфина

- Практика арбитражных судов

Бухгалтерские и юридические услуги

Аналитический учет по сч.62 в ООО «Стимул-2» ведется по каждому предъявленному покупателем или заказчиком счету, а при расчетах в порядке плановых платежей – по каждому покупателю или заказчику. Построение аналитического учета обеспечивает получение данных о задолженности, обеспеченной: векселями, срок поступления денежных средств по которым не наступил; векселями дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок.

Обратите внимание => Пособия и льготы матерей одиночек в 2019 в краснодарском крае

Сведения о продавце

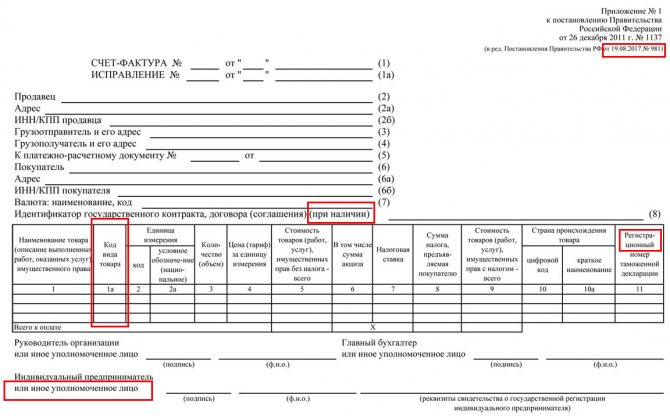

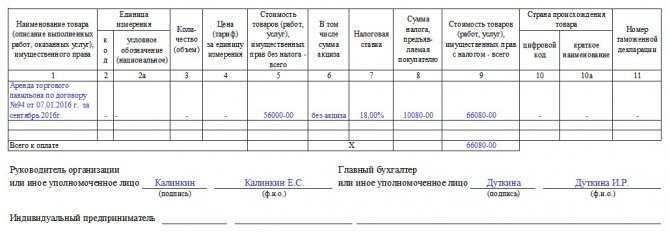

В строке 2 «Продавец» запишите полное или сокращенное наименование вашей организации согласно учредительным документам. В строке 2а «Адрес» укажите те сведения, что прописаны в ваших учредительных документах. В строке 2б проставьте ИНН и КПП продавца, то есть вашей организации.

Такой порядок предусмотрен подпунктами «в»–«д» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Порядок заполнения указанных строк налоговыми агентами имеет некоторые особенности.

Ситуация: какой КПП нужно указать в счете-фактуре, если организация состоит на налоговом учете по двум основаниям – в налоговой инспекции по месту фактического нахождения и в межрегиональной инспекции ФНС России как крупнейший налогоплательщик?

В счете-фактуре проставляйте КПП, присвоенный межрегиональной инспекцией и указанный в уведомлении о постановке на учет в качестве крупнейшего налогоплательщика. Пятый и шестой знаки этого КПП имеют значение 50. Такой подход упростит контроль за правильностью применения вычетов контрагентами крупнейшего налогоплательщика. Ведь в этом случае КПП, указанные в счетах-фактурах и декларации по НДС (в т. ч. в разделе 9), будут совпадать.

Впрочем, даже если крупнейший налогоплательщик укажет в счете-фактуре КПП, присвоенный по месту нахождения организации, это не будет ошибкой. На основании такого счета-фактуры покупатель без проблем сможет принять предъявленный ему НДС к вычету. Об этом сказано в письме ФНС России от 7 сентября 2015 г. № ГД-4-3/15640.

Счет фактура сколько экземпляров

- в строке 1

— порядковый номер и дата выписки счета-фактуры. При составлении счета-фактуры комитентом (принципалом) комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае счета-фактуры комиссионером (агентом) покупателю в этой строке таких счетов-фактур указывается единая дата — дата выписки счета-фактуры комиссионером (агентом) покупателю; - в строке 2

— полное и сокращенное наименование продавца в соответствии с учредительными документами; - в строке 2а

— место нахождения продавца в соответствии с учредительными документами; - в строке 2б

— индентификационный номер и код причины постановки на учет налогоплательщика-продавца; - в строке 3

— полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется «он же». В противном случае указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права в этой строке ставятся прочерки; - в строке 4

— полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес; - в строке 5

— реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура). При составлении счета-фактуры при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением

безденежной

формы расчетов в этой строке ставятся прочерки. При составлении счета-фактуры налоговым агентом, указанным в пункте 4 статьи 174 Налогового кодекса Российской Федерации, в этой строке указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.; - в строке 6

— полное или сокращенное наименование покупателя в соответствии с учредительными документами; - в строке 6а

— место нахождения покупателя в соответствии с учредительными документами; - в строке 6б

— идентификационный номер и код причины поставки на учет налогоплательщика-покупателя.

Обратите внимание => Детский трудовой лагерь в подмосковье на лето 2020

В какой срок нужно выставить счет-фактуру на услуги

Заказчик и исполнитель на начальном этапе формирования отношений подписывают договор об оказании услуг, определяющий условия сделки. По факту оказания услуги исполнитель отчитывается перед заказчиком посредством представления акта об оказании услуг.

Обязанность по передаче счета-фактуры на выполненные услуги должна быть исполнена заказчиком не позднее 5-того дня с даты подписания акта сторонами. Дни исчисляются в календарных. Нарушение данного срока не допустимо, при этом дата выписанного с/ф может приходиться на любой из дней отведенного срока.

Счет фактура подписывается

- Участник договора простого товарищества — получил аванс или отгрузил товары (работы, услуги) в рамках такого договора

- Доверительный управляющий — получил аванс или отгрузил товары (работы, услуги) в рамках такого договора

- Комиссионер (агент, действующий от своего имени) – получил аванс или отгрузил товары (работы, услуги) комитента (принципала)-плательщика НДС

- Посредник, участвующий в расчетах, — отгрузил товары (работы, услуги) иностранного лица, не состоящего на налоговом учете в РФ, или получил за них аванс

Какими способами и по какой форме выставлять счет-фактуру

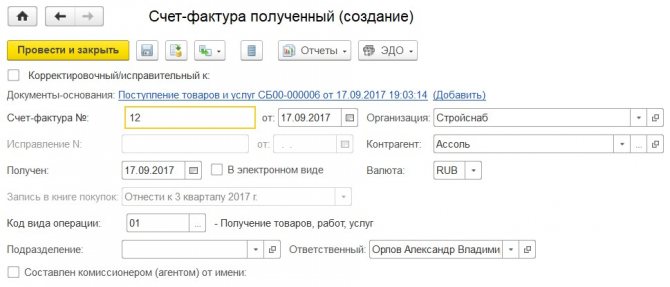

Счет-фактуру надо оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Сделать это можно одним из двух способов – на бумаге или в электронном виде.

Первый способ – это общепринятый стандарт. Бумажная форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. При этом счет-фактуру можно заполнить:

- с помощью компьютера;

- от руки;

- комбинированно (частично с помощью компьютера, частично от руки).

При необходимости в эту форму можно вносить дополнительные реквизиты (письмо ФНС России от 18 июля 2012 г. № ЕД-4-3/11915). Для этого дополните счет-фактуру новыми строками (графами). Минфин России рекомендует располагать их после подписей руководителя и главного бухгалтера (письмо от 24 ноября 2015 г. № 03-07-09/68169).

Второй способ, электронный, пока используют меньше. Чтобы передавать покупателю счет-фактуру в электронном виде, нужно заручиться его согласием. Кроме того, ваши с контрагентом средства приема, обмена и обработки счетами-фактурами в электронном виде должны быть совместимы. Они должны отвечать установленным форматам и порядкам. Об этом сказано в абзаце 2 пункта 1 статьи 169 Налогового кодекса РФ.

Счета-фактуры в электронном виде выставляют и получают в порядке, который утвержден приказом Минфина России от 10 ноября 2015 г. № 174н. Электронные форматы счетов-фактур утверждены приказами ФНС России от 24 марта 2021 г. № ММВ-7-15/155 и от 4 марта 2015 г. № ММВ-7-6/93. До 1 июля 2021 года оба формата действуют параллельно. То есть в период с 7 мая 2021 года по 30 июня 2021 года можно выставлять (составлять) счета-фактуры в любом из этих форматов. С 1 июля 2021 года в отношениях с контрагентами старый электронный формат применять запрещено. Такой порядок установлен пунктами 2 и 3 приказа ФНС России от 24 марта 2021 г. № ММВ-7-15/155.

Ситуация: можно ли выставить один счет-фактуру по нескольким договорам подряда в адрес одного заказчика?

Да, можно. Но при условии, что акты выполненных работ по всем договорам подписаны в один день или в разные дни, но в пределах пяти дней.

Читайте также: Как рассчитать валюту баланса (что это такое, расчет валюты)

Действующее законодательство не запрещает выставлять один счет-фактуру по нескольким актам выполненных работ и даже по разным договорам (письмо Минфина России от 10 ноября 2015 г. № 03-07-09/64493). Однако счет-фактура должен быть выставлен в течение пяти календарных дней после выполнения работ (оказания услуг). Таково требование пункта 3 статьи 168 Налогового кодекса РФ. Поэтому в счет-фактуру можно включать стоимость только тех работ, которые выполнены не раньше чем за пять календарных дней до выставления счета-фактуры. То есть акты выполненных работ (оказанных услуг) по всем договорам должны быть подписаны или в один день, или в разные дни, но в пределах пяти дней.

Например, акты приема выполненных работ подписаны:

- по договору № 1 – 6 июля;

- по договору № 2 – 10 июля.

10 июля исполнитель выставил один счет-фактуру на стоимость выполненных работ по обоим договорам. Срок, установленный для выставления счета-фактуры по договору № 1, к 10 июля не истек.

Другая ситуация. Акты приема выполненных работ подписаны:

- по договору № 1 – 6 июля;

- по договору № 2 – 14 июля.

В этом случае включать стоимость работ, выполненных по разным договорам, в один счет-фактуру нельзя. К 14 июля срок, отведенный для выставления счета-фактуры по договору № 1, истек.

В скольких экземплярах выписывается счет фактура

Сейчас все организации пользуются бухгалтерскими программами и любой документ может быть неоднократно распечатан. В связи с этим вопрос, на который конкретно нигде не нашла ответ: Какое количество счетов-фактур выданных надо выводить на печать при их формировании? — один или два? Понятно, что один экземпляр отдается покупателю для возмещения НДС. А вообще, нужны ли ещё экземпляры счетов-фактур выданных? Конечно, кто-то скажет, что это личное дело каждого бухгалтера, что мол это прописывается в учетной политики. Но если взять законодательную составляющую формирования счетов-фактур выданных, нужны ли вторые экземпляры этого документа в бухгалтерии организации-продавца? При этом везде пишется, что Продавец обязан сформировать счет-фактуру и зарегистрировать у себя в Журнале счетов-фактур выданных. А ДОЛЖЕН

ли продавец у себя хранить второй экземпляр с подписями счета-фактуры выданного? === Т.е. нужно ли хранить счет-фактуру выданную у организации-продавца в бумажном виде или достаточно только регистрировать в журнале? ===

Хорошо бы получить ответ со ссылкой на какие-нибудь нормативные документы. Всем спасибо за участие.

Обратите внимание => Должен ли председатель тсж предоставлять все копии документов жильцу

Пример определения срока выставления с/ф

Акт подписан заказчиком 01.09.2016.

Исполнитель обязан подготовить и передать с/ф в период с 01.09 по 05.09 2021 г.

Не рекомендуется выставлять счет-фактуру раньше момента подписания акта оказанных услуг. Если дата с/ф будет раньше даты подписанного акта, налоговая может посчитать это неправомерным. Вместе с тем судебная практика показывает, что судебные споры подобного рода решаются в пользу плательщика, и счет-фактура признается корректным и подтверждающим право на налоговый вычет.

Если договор оказания услуг не предусматривает оформления актов в связи с длительным оказанием услуги, например, аренда или охрана, то счет-фактуру нужно передавать заказчику в течение 5 дней по окончании квартала или месяца, в котором оказана эта услуга.

Ошибки, которые не препятствуют вычетам

В пункте 2 статьи 169 НК РФ определено, что счет-фактура должен отвечать требованиям подпунктов 5, 5.1 и 6 той же статьи. Только в этом случае он может служить основанием для вычета НДС. Кроме того, в пункте 2 статьи 169 НК РФ предусмотрено, что ошибки, которые не препятствуют идентификации покупателя, продавца, предмета сделки, его стоимости, ставки и суммы НДС, не могут служить основанием для отказа в вычете налога.

Пояснения Минфина

Минфин давал множество пояснений относительно того, какие именно ошибки препятствуют вычетам, а какие — нет. Например, в письме от 2.05.12 № 03-07-11/130 сказано, что опечатки в названии товаров (отсутствие заглавных букв, пропущенные или лишние знаки препинания, символы), не могут служить основанием для отказа в вычете, поскольку не препятствуют установлению основных данных о сделке. А вот ошибки в указании валюты являются законным поводом для отказа в вычете, так как не позволяют определить сумму сделки (письмо Минфина от 11.03.12 № 03-07-08/6). То же самое справедливо, если в счет-фактуру вкралась ошибка в наименовании товара и его нельзя идентифицировать (письмо Минфина от 14.08.15. № 03-03-06/1/47252).

Практика арбитражных судов

Зачастую налоговые органы пытаются отказать в вычетах из-за невыполнения требований, которые с точки зрения Кодекса являются излишними. При этом они опираются на требования правил из постановления № 1137, которые несколько шире, чем правила Кодекса. Тем не менее предъявлять завышенные требования к счетам-фактурам и отказывать при их невыполнении в вычетах неправомерно.

О том, что незначительные ошибки в счетах-фактурах не должны служить поводом для отказа в вычете, свидетельствуют решения арбитражных судов. В частности, неправомерными признаны отказы на основании:

- нарушения хронологии выставления счетов-фактур (постановление ФАС Северо-Западного округа от 16.03.09 № А05-8288/2008);

- отсутствия порядкового номера в документе (постановление ФАС Западно-Сибирского округа от 15.06.06 № Ф04-3482/2006);

- неверного указания ИНН налогоплательщика (постановление ФАС Московского округа от 6.05.08 № КА-А40/3479–08).

Это лишь некоторые примеры арбитражных дел, когда компании оспаривали отказы в вычетах по формальным поводам. Отметим, что довольно часто арбитры принимают в этих вопросах их сторону.

Как было отмечено, существенным подспорьем для налогоплательщиков стало изменение статьи 169 НК РФ. Правило о недопустимость отказа в вычете, если ошибки в счете-фактуре не мешают получить ключевую информацию по сделке, успешно действует. Правда, налоговые органы до сих пор нередко пытаются «привязаться» к формальностям, однако арбитражные суды чаще всего этому препятствуют.

Читайте также: Обязательный аудит в 2021 году: кто должен проводить и кто освобожден

В качестве доказательства приведем еще пару примеров из практики. Арбитры признали неправомерными отказы в вычетах на основании выставления счетов-фактур позже отведенного срока (постановление ФАС Северо-Кавказского округа от 24.06.11 № А53-18544/2010) и неверно заполненных реквизитов платежа (постановление ФАС Московского округа от 14.12.11 № А40-17621/11-129-92).