Управленческий учет стоит на трех китах — отчетах о движении денежных средств (ДДС), о прибылях и убытках (ОПиУ) и управленческом балансе.

Отчет о прибылях и убытках отвечает на главный вопрос собственника — способен ли бизнес генерировать прибыль.

Зачем нужен ОПиУ и как его внедрять, рассказывает финансовый директор на аутсорсе из «Нескучных финансов» Инга Аблизина. Консалт-бюро помогает с управленческим учетом более чем сотне компаний из Украины, России, Казахстана, Беларуси и Чехии.

- Кто должен сдавать отчет о финансовых результатах

- Основные финансовые отчеты и для чего они нужны

- Основные финансовые отчеты

- Кассовый метод и метод начисления

- Баланс

- Отчет о финансовом результате (P&L)

- Связь отчета о прибылях и убытках с балансом

- Отчет о движении денежных средств (ОДДС, CF )

- В чем полезность отчета?

- Итоги

- Какую форму использовать – упрощенную или полную

- Где отражается амортизация в балансе

- Сроки сдачи отчета

- Когда отчет необходим

- Куда предоставляется

- Бланк и общие правила заполнения

- Способы предоставления

- Общие правила составления формы 2

- Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2021 году

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Структура

- Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

- Что показывает таблица справок

- Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

- Содержание основной таблицы отчета

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.

Основные финансовые отчеты и для чего они нужны

Содержание

скрыть

1 Основные финансовые отчеты

2 Кассовый метод и метод начисления

3 Баланс

4 Отчет о финансовом результате (P&L) 4.1 Связь отчета о прибылях и убытках с балансом

5 Отчет о движении денежных средств (ОДДС, CF ) 5.1 В чем полезность отчета?

6 Итоги

Основные финансовые отчеты

Как только речь заходит о финансах руководители и собственники вспоминают про три базовых финансовых отчета, которые являются must have для любого бизнеса. Но к сожалению в своем большинстве они не умеют их толком анализировать и составлять и порой выдумывают свои формы этих отчетов, которые считают единственно верными.

Этими тремя видами отчетов являются:

- Баланс

- Отчет о финансовом результате

- Отчет о движении денежных средств

Каждый из этих отчетов составляется по определенной методике и отображает в себе какую то полезную информацию для пользователей этих отчетов.

Баланс отображает финансовое положение компании на определенную дату, отчет о финансовом результате отображает результаты деятельности компании за определенный период, а отчет о движении денежных средств отображает направления и потоки движения денежных средств предприятия.

Кассовый метод и метод начисления

Перед тем как начать рассматривать каждый отчет отдельно, я хотел бы напомнить, что существует два способа учета доходов и расходов: начисления и кассовый.

Почему я об этом вспоминаю? Да потому, что многие предприниматели считают свой финансовый результат кассовым методом, что в корне неверно.

Давайте рассмотрим каждый способ отдельно.

Разница между этими способами состоит в методе отражения доходов и расходов на выбранный учетный период. Т.е. в том, какие хозяйственные операции за период считать расходом, а какие доходом. Понятно, что за всё время существования предприятия, все поступления денег являются доходом, а все выплаты являются расходом. Но нас интересует не всё время работы, а каждый конкретный период. Квартал, месяц, неделя или даже день. Когда мы разбиваем нашу временную прямую на отрезки, и возникает разница.

При кассовом методе доходом считается любое поступление денежных средств в кассу или на расчетный счет, а расходом – любая оплата или выплата, совершенные в учетном периоде. При этом связь между доходами и расходами за один и тот же период не имеет значения. Купили водку, продали час караоке, — все равно это доход и расход.

При методе начислений доходом за период считается продажная стоимость реализованных товаров и услуг, оказанных в этом периоде, в не зависимости от их оплаты. А расходом считается себестоимость реализованных товаров и услуг, а также потребление предприятием товаров и услуг, и тоже вне зависимости от их оплаты поставщику. Т.е. если доходом является Борщ, то расходом считается все, что связано с этим борщом – продукты, зарплата повара, аренда зала, электричество, и т.д. Т.е. все, что привело к возможности реализовать именно этот Борщ.

Какой метод лучше?

Это зависит от ситуации.

Кассовый метод проще в исполнении, т.к. основывается на данных платежных систем, которые очень легко собрать – они отражаются в кассовой или банковской системе и всегда подтверждены первичными документами. Кроме того, результат этого метода – прибыль – совпадает с кассовым остатком, т.е. может быть легко проверена (пересчетом наличности).

Метод начислений сложнее, и его прибыль не совпадает с остатком в кассе, но он точнее в том смысле, что если по полученной прибыли считать рентабельность или эффективность деятельности предприятия, то в ней больше смысла, т.к. доход, расход и прибыль взаимосвязаны.

Читать: Обращение оборотного капитала. Цикличность в движении денежных средств

Разницу между ними можно проиллюстрировать на примере расхода бензина в автомобиле. Расход бензина – это некий показатель, которым мы используем для измерения «эффективности» автомобиля (и стиля вождения). Чем ниже расход бензина, тем лучше.

«Метод начисления» – это если мы сравниваем пройденное за период расстояние с объемом бензина,потраченным за этот же период. Для этого мы используем бортовой компьютер. Мы можем за одну неделю проехать 100 км и потратить 7 литров (7 л/100км), а за другую проехать 1000 км и потратить 60 л (6 л/100км). Очевидно, что за вторую неделю мы ездили экономичнее или «эффективнее».

«Кассовый метод» — это если мы сравниваем пройденное за период расстояние с объемом бензина, купленным (залитым в бак) за этот же период. Мы можем за одну неделю залить 50 л и проехать 1 км (5000 л/100км), а на следующей неделе долить еще 1 л и проехать 100 км (1 л/100км). Очевидно, что результаты не сравнимы, в них нет смысла.

Отсюда следует очень простой вывод:

Читайте также: Утилизационный сбор на автомобили в 2018-2019 г.г.

Прибыль не равна деньгам в кассе. Для анализа показателя «деньги» используется отчет о движении денежных средств, для анализа показателя «прибыль» — отчет о прибылях и убытках.

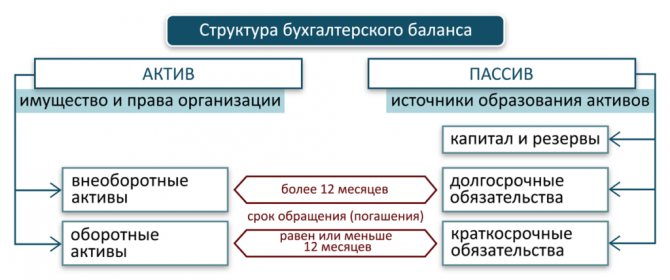

Баланс

Баланс является фотографией вашего бизнеса на определенную дату. И показывает финансовое состояние компании.

Для чего вы можете использовать баланс?

- Дать ответ на вопрос: а где деньги? ( на счете, в товаре,….)

- Можно посмотреть итоги и остатки, узнать сколько у нас ОС, товаров, задолженности;

- Для подсчета финансовых коэффициентов;

- Определить балансовую стоимость бизнеса.

Если говорит кратко, то вам нужно помнить:

- В любом бизнесе есть баланс;

- Активы = Пассивы;

- В активах отображается, то что принадлежит компании, в обязательствах — долги компании;

Хороший баланс это когда:

- Растет валюта баланса;

- Оборотных активов больше чем необоротных

- Собственный капитал больше заемного

- Темп прироста дебиторка такой же как и кредиторки.

Сам баланс имеет следующую структуру:

В левой части мы видим информацию, про активы имеющиеся у компании, в правой же части расшифровывается источники происхождения этих активов. Эти источники могут быть как собственные, так и заемные.

Равенство баланса обеспечивается тем, что каждая операция в учете отображается на двух счетах бухгалтерского учета, причем на одном счете по дебету, а на другом — по кредиту.

Все операции, которые отображаются в учете можно разделить на 4 типа:

- Операция затрагивает только активы: А+Х-Х=П

- Операция затрагивает только пассивы: А = П+Х-Х

- Операция увеличивает и активы и пассивы: А+Х=П+Х

- Операция уменьшает и активы и пассивы: А-Х=П-Х

При этом баланс очень тесно связан с другими финансовыми отчетами и аккумулирует в себе итоги других отчетов.

Эта связь кроется в нашем бухгалтерском тождестве:

Активы = Собственный капитал — Изъятия собственного капитала + Доходы — Расходы

Финансовый результат сидит в статье Баланса — «Нераспределенная прибыль», которая включается в состав собственного капитала.

А движение денежных средств это ничто иное, как разница между статьей Баланса «Денежные средства» между началом и концом периода.

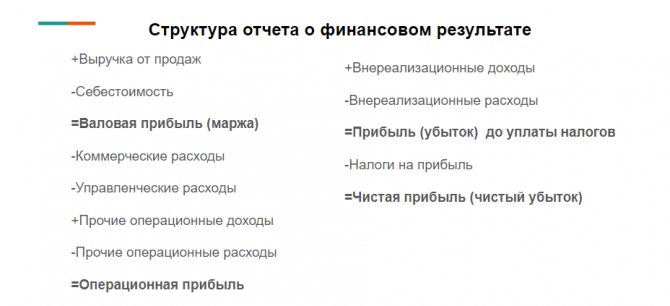

Отчет о финансовом результате (P&L)

Этот отчет имеет множество названий, но суть у него одна — отображение финансового результата деятельности за определенный период и расшифровка составляющих доходов и расходов.

Какие цели использования данного отчета?

- Увидеть финансовый результат и его составляющие

- Посчитать важные финансовые коэффициенты: маржинальность, рентабельность

- Посчитать точку безубыточности

- Иметь представление о стоимости бизнеса

Читать: Методы определения стоимости запасов и их влияние на показатели финансовой отчетности

Кратко схему построения данного отчета можно представить так:

Статьи доходов и расходов в управленческом отчете о финансовых результатах можно детализировать до необходимого уровня, но структура будет оставаться такой.

Этот отчет составляется по методу начисления, а не по приходу или расходу денежных средств. Если вы его составляете по деньгам, то это уже не P&L.

Возьмем например выручку от продаж. Она считается по выполненным обязательствам, по факту отгрузки товара, по факту оказания услуг. Подтверждают выручку акты подписанных услуг или расходные накладные. Выручка отображатеся без учета косвенных налогов (например — НДС).

Что нужно знать руководителю про этот отчет:

- Этот отчет нужно обязательно составлять;

- Доходы и расходы отображаются методом начисления;

- Следует придерживаться правила периодов: расходы признаются одновременно с доходами для получения которых они были понесены, особенно это касается себестоимости запасов;

- Косвенные налоги не учавствуют в формировании финанансового результата (но у этого правила есть исключения)

Связь отчета о прибылях и убытках с балансом

Отчет о прибылях и убытках и баланс ни в коем случае не заменяют друг друга, поскольку выполняют разные функции. Баланс, как уже говорилось, показывает финансовое положение компании на тот или иной момент, это «моментальный снимок» принадлежащих компании активов. А отчет о прибылях и убытках показывает поток прибылей за период. Между двумя формами отчетности существует прямая связь.

Читайте также: Статья 10. Права и обязанности субъектов общественного контроля

Отчет о прибылях и убытках связывает балансы на начало периода и на конец отчетного периода. Так, в начале нового отчетного периода баланс показывает исходное финансовое положение компании. Через некоторое время составляются отчет о прибылях и убытках, показывающий, какую прибыль компания получила за период, и баланс, отражающий новое финансовое положение компании на конец периода. Этот баланс показывает изменения, которые произошли с даты предыдущего баланса.

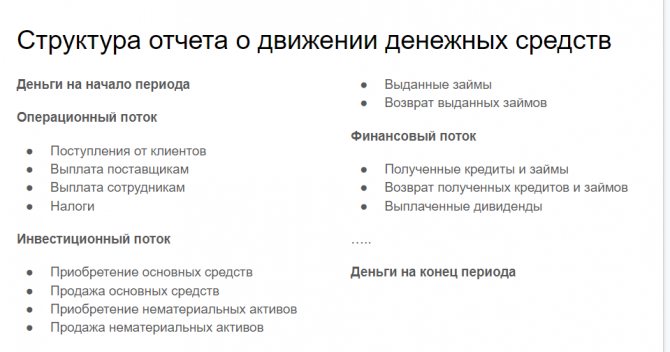

Отчет о движении денежных средств (ОДДС, CF )

Многие руководители не понимают, что прибыль компании не обязательно связана с деньгами которые она получает. Да, в конечном итоге компания должна получить прибыль в денежном выражении и если взять достаточно длительный промежуток времени то отчет о финансовом результате и отчет о движении денежных средств будет показывать одинаковые цифры.

Для развития компании нужны деньги и если компания активно развивается их может не хватать и она начинает активно их искать на стороне. Для того чтобы потенциальный инвестор понимал, откуда у компании берутся деньги и был придуман ОДДС. Он показывает, сколько денег компания имела в начале отчетного периода, сколько — в конце и почему начальное и конечное значение различно.

Сам отчет составляется кассовым методом. И это первый отчет, который составляет руководитель, еще даже до того как задумывается о системе отчетности.

Для чего составляют данный отчет?

- чтобы знать сколько в бизнесе денег, спрогнозировать кассовые разрыва и потребность в финансировании;

- сделать анализ денежных потоков компании;

- проследить взаимосвязь денежного потока и прибыли.

Сам отчет имеет три стандартных раздела:

- Движение денежных средств от основной деятельности;

- Движение денежных средств от инвестиционной деятельности ;

- Движение денежных средств от финансовой деятельности

Эти разделы можно интерпретировать следующим образом:

- Компания получила Х грн. от своей основной деятельности;

- на свое развитие она потратила Y грн.;

- компания заняла Z грн.

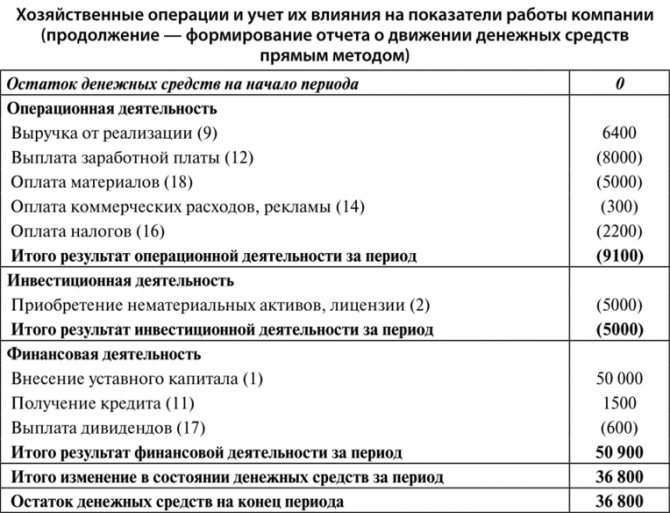

Классический финансовый ОДДС может составляться двумя методами: прямым и косвенным.

В прямом методе отдельно перечисляются все главные статьи движения денежных средств. Затем из поступлений денежных средств вычитают суммы сделанных платежей.

Читать: Какие финансовые показатели должен контролировать руководитель

В косвенном методе записывается чистая прибыль, и затем она корректируется в соответствии с данными, необходимыми для определения на его основе объема чистого потока денежных средств полученного или израсходованного от основной деятельности.

Пример ОДДС составленного косвенным методом

Денежные потоки от операционной деятельностиЧистая прибыль3 000 000Корректировки:Износ и амортизация125 000Резерв на потери по дебиторской задолженности20 000Прибыль от продажи объекта(65 000)80 000Увеличение торговой дебиторской задолженности(250 000)Уменьшение запасов325 000Снижение кредиторской задолженности(50 000)25 000Денежные средства, полученные от операций3 105 000Денежные потоки от инвестиционной деятельностиПриобретение основных средств(500 000)Поступления от продажи оборудования35 000Чистые денежные средства, использованные в инвестиционной деятельности(465 000)Денежные потоки от финансовой деятельностиПоступления от выпуска обыкновенных акций150 000Поступления от выпуска долгосрочных долговых обязательств175 000Выплаченные дивиденды(45 000)Чистые денежные средства, использованные в финансовой деятельности280 000Чистое увеличение денежных средств и их эквивалентов2 920 000Денежные средства и их эквиваленты на начало периода2 080 000Денежные средства и их эквиваленты на конец периода5 000 000

Каким бы методом вы не пользовались результат будет один и тот же. Косвенный метод дает лучше понять, чем денежный поток от операционной деятельности отличается от прибыли. Кроме того, он проще в составлении, поэтому многие компании используют именно его.

В чем полезность отчета?

Этот отчет интересен многим пользователям. Так как он помагает выявить возможные манипуляции с данными финансовой отчетности. Данные этого отчета очень легко проверить, просто посмотрев движение денежных средств по счетам. Их просто нельзя сделать искусственно. Поэтому если вы анализируя отчетность видите существенное увеличение прибыли, которое не сопровождается существенным увеличением денежного потока, то здесь надо насторожиться и проанализировать причины роста такой прибыли.

Если у компании возникает отрицательный денежный поток, то это не значит, что она убыточная. Просто у компании возникает необходимость искать дополнительное финансирование для своего бизнеса.

Что нужно помнить руководителю про этот отчет:

- У вас должен быть этот отчет;

- Правила составления: по кассовому методу;

- В этом отчете не должно быть слов: Доходы или расходы, есть поступления и выплата денежных средств;

- Остаток денег — не прибыль. Не ищите ее в своем сейфе. Чистый денежный поток — это не показатель того, сколько заработала компания

Итоги

Мы с вами рассмотрели три базовых финансовых отчета, которые есть практически у любой компании. Все эти отчеты взаимосвязаны и являются лишь отчетами верхнего уровня и по сути являются вишенькой на торте вашей финансовой системы отчетности, которая включает в себя также операционные и аналитические отчеты.

При составлении отчетности помните, что она должна быть:

- Структурной — отчетность это система, и она должна быть тесно вплетена в структуру вашей компании.

- Достаточной — она не должна быть избыточной.

- Ценной — ее нужно составлять если ею пользуются иначе она лишено смысла. НЕ надо делать отчет ради самого отчета.

- Достоверной — вы должны доверять цифрам в отчетности.

- Своевременной — детализация отчетов это хорошо, но если он сделан, а необходимость в нем отпала, то такой отчет не нужен.

Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Где отражается амортизация в балансе

Увидеть в балансе сумму износа невозможно, поскольку в этой бухгалтерской форме все активы отражаются по остаточной стоимости, т. е. за минусом амортизации. По дебету сч. 01 «ОС» фиксируется первоначальная стоимость, износ начисляется по кредиту сч. 02, в балансе же указывают разницу между первоначальной стоимостью и начисленным износом (кредитовым сальдо сч. 02) – остаточную стоимость в строке 1150. Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

Итак, амортизация ОС учитывается на сч. 02, который по своим характеристикам является регулирующим, т. е. не имеющем самостоятельного значения. Используется он только вкупе с основным счетом 01, на котором учитывается первоначальная стоимость амортизируемого имущества. Тот же алгоритм применяется в отношении НМА, первоначальная стоимость которых фиксируется на сч. 04 и регулируется начислением износа по сч. 05. Таким образом, амортизационные отчисления в балансе увидеть невозможно. Начисленная амортизация в балансе не фиксируется, поскольку активом не является, но переносит стоимость имущества на затраты производства, участвуя в формировании себестоимости продукции.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Вам будет интересно:

Бухгалтерский баланс — форма 1: как правильно заполнить, какие возникают ошибки

Когда отчет необходим

ОПиУ ежегодно публикуется предприятиями, ведущими бухгалтерию, и обеспечивает всех лиц, участвующих в деятельности предприятия, сведениями о результатах предпринимательской деятельности:

- Проверяющие и контролирующие государственные органы.

- Руководство юридического лица — для анализа функционирования компании в отчетном периоде по сравнению с прошлым периодом. Выявляются положительные и отрицательные тенденции деятельности юридического лица, определяются факторы, воздействующие на итоговый результат. На основании отчетности принимаются управленческие решения на будущий период для улучшения ситуации или поддержания стабильного состояния организации.

- Собственники предприятия (акционеры) — для контроля деятельности предприятия и определения уровня выгоды дальнейших вложений.

- Контрагенты предприятия (поставщики, покупатели, банки, страховые компании) — для определения выгод при продолжении участия в деятельности предприятия.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Читайте также: Считаем показатели среднесписочной и средней численности работников

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.

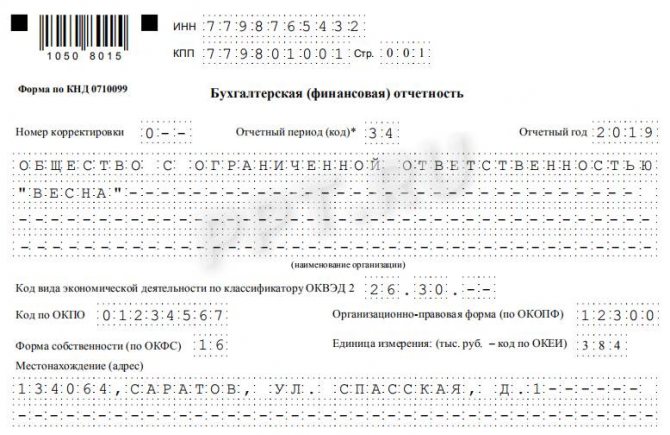

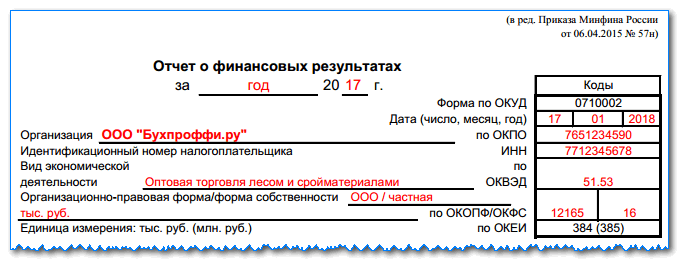

Бланк и общие правила заполнения

Отчетность составляется строго на бланке по ОКУД 0710002, утвержденном Минфином. Произвольные формы к использованию запрещены. Структура отчета о прибылях и убытках предполагает указание сведений о доходах и расходах организации, признанных в бухгалтерском учете за отчетный и предыдущий годы, в виде таблицы. Чтобы правильно и корректно заполнить бланк, необходимо иметь под рукой следующие документы:

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по субсчету «Прочие доходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто);

- оборотно-сальдовая ведомость по субсчету «Прочие расходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто).

Сведения за предыдущий год возьмите из ранее сданного бланка формы 2. При отсутствии каких-либо данных для заполнения ставьте в соответствующих строках прочерки. Отчет составляется в тысячах рублей.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Общие правила составления формы 2

Отчет о прибылях и убытках заполняют по следующим правилам:

- Нарастающим итогом в течение года, помесячно меняя данные для расчета и общий финрезультат. Для официальной отчетности отчетным периодом будет год. Для собственных целей юрлица его можно делать любым.

- По данным бухучета, сверяя рассчитываемые по отчету цифры с аналогичными оборотами или итогами по соответствующим бухгалтерским счетам.

- Суммы, имеющие отрицательный (или противоположный исходному, как, например, для ОНА или ОНО) знак, показывают в круглых скобках.

- Графы по строкам отсутствующих показателей прочеркивают.

О том, какие еще требования предъявляются к обязательной отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2021 году

Отчет о финансовых результатах бланк 2021 скачать бесплатно в формате Word.

Скачать бланк отчета о финансовых результатах 2021 в формате Excel.

Скачать бланк отчета о прибылях и убытка формы 2 с кодами строк в формате Excel.

Скачать упрощенную форму отчета от прибылях и убытках в формате Excel.

Отчет о прибылях и убытках форма 2 образец заполненный cкачать бесплатно в формате Pdf.

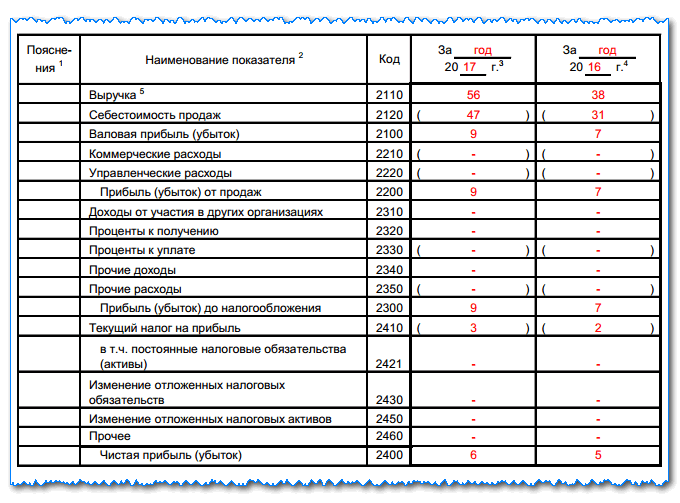

Как заполнить отчет о прибылях и убытках форма 2: полная версия

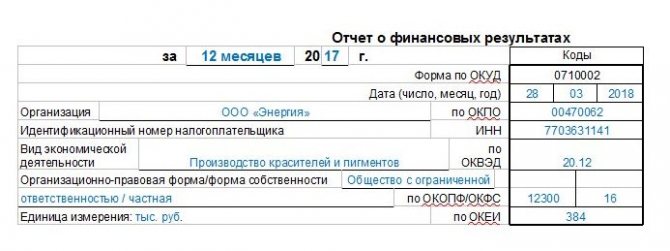

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Бухгалтерская отчетность будет сдаваться по «принципу одного окна»

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

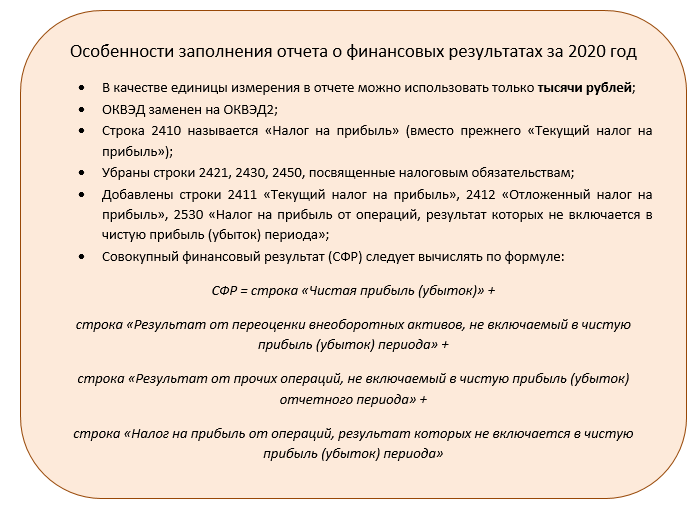

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

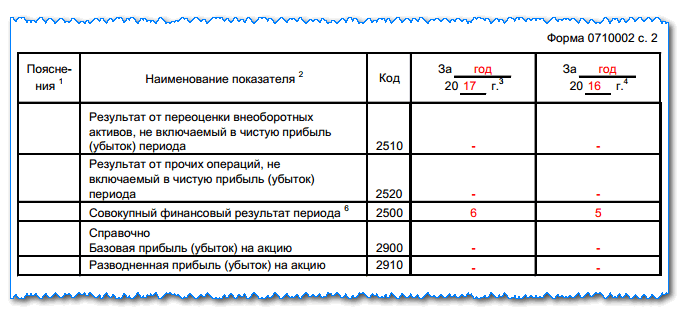

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Структура

ОПиУ выглядит как таблица с графами для заполнения и примечания к ней. Таблица отражает информацию о двух периодах: отчетном и периоде предыдущего года, аналогичному отчетному.

Структура отчета

В форме 2 отражаются:

- Данные предприятия с его основными статистическими кодами и их текстовой расшифровкой.

- Доходы — различные вклады, увеличивающие бюджет компании. Основным доходом предприятия является выручка от продаж, арендной платы, оказания услуг. Также сюда входят суммы всех внепроизводственных доходов предприятия.

- Расходы — операции, уменьшающие экономические выгоды предприятия. Сюда входят также возникшие убытки, возможные издержки, выплачиваемые дивиденды и процентный доход, внепроизводственные издержки.

- Прибыль — сальдо выручки и себестоимости продукции.

- Чистая прибыль — цель составления отчета, разница между всеми доходами предприятия и суммой его производственных и непроизводственных издержек, включая уплаченные налоги.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Что показывает таблица справок

2-я таблица в отчете о прибылях и убытках содержит справочную информацию, разделяющуюся на 2 части:

- о доходах, увеличивающих полученную прибыль путем их непосредственного отнесения на капитал (например, суммах дооценки ОС и НМА, попадающих непосредственно в добавочный капитал) с указанием величины итоговой прибыли периода, скорректированной на эти доходы;

- прибыли (убытке), приходящихся на 1 акцию (эти данные нужны для АО).

Рекомендованная форма справочной таблицы аналогична строению основной таблицы отчета и также требует введения дополнительной графы «Код».

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Содержание основной таблицы отчета

В форме отчета о прибылях и убытках, приведенной в приказе № 66н, основная таблица состоит из 4 граф:

- пояснения, которые заполняют при наличии отклонений от предложенных формой строк или наличии в отчете цифр, требующих более подробного раскрытия;

- унифицированные наименования показателей (строки таблицы, в которых последовательно от суммы полученной выручки до учета ОНО и ОНА, влияющих на налог на прибыль, рассчитывается финрезультат работы за указанный в заголовке период);

- цифровые значения этих показателей, соответствующие отчетному периоду;

- цифровые значения этих показателей, соответствующие аналогичному периоду предшествующего года.

В Росстат сдают отчет только организации, сведения которых относятся к госудрственной тайне, а также в случаях, установленных Правительством. Строки отчетности, сдаваемой в Росстат, должны быть закодированы. Необходимые для этого коды приведены в приложении 4 к приказу № 66н. Для того чтобы не корректировать отчетность, сдаваемую в разные инстанции, удобнее изначально составлять ее по форме, содержащей графу «Код» между 2-й и 3-й графами рекомендованной Минфина формы. Тем более что при текущей работе с отчетами чаще предпочтительно указывать номера строк формы, а не их наименования.