- НДС в балансе

- Сумма НДС, отраженная в строках 1230 и 1520 баланса

- Входящий НДС

- Немного о бухгалтерском счете 19 для учета НДС

- Авансы перечисленные

- Строка 1230 «Дебиторская задолженность»

- Авансы полученные

- Практические примеры по учету НДС по приобретенным ценностям

- Итоги

- Актив бухгалтерского баланса

- Отчет о движении денежных средств и НДС

НДС в балансе

НДС в бухгалтерском балансе отображается в 3 строках:

- 1220 «НДС по приобретенным ценностям»;

- 1230 «Дебиторская задолженность»;

- 1520 «Кредиторская задолженность».

Строки 1220 и 1230 находятся в разделе «оборотные активы», так как это текущие активы с повышенной ликвидностью — оборот по ним происходит в течение года либо на протяжении нормального для организации операционного цикла. Исходя из таких же рассуждений (расчеты происходят в течение года) строка 1520 расположена в разделе «Краткосрочные обязательства» пассива баланса.

Существуют определенные особенности отражения налога по каждой из этих строк.

Как правильно отразить НДС в бухгалтерском учете, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Читайте также: В чем состоят особенности увольнения работающего пенсионера по собственному желанию?

Сумма НДС, отраженная в строках 1230 и 1520 баланса

Кроме строки 1220 актива баланса, НДС может отражаться еще в двух строках отчета.

- Начнем с актива. Ситуация, когда налог может быть отражен в балансе, касается как НДС в составе сумм дебиторки, так и величины налога в составе перечисленных авансов. Авансовые платежи являются дебиторской задолженностью организации. Они подлежат отражению в форме №1 без учета налога, который в свою очередь принимается к уменьшению. Другие виды дебиторской задолженности отражаются по строке 1230 с учетом НДС

- Еще одной строкой, где может быть отражена сумма налога, является строка 1520. Она отражает величину кредиторской задолженности и является частью пассива баланса. Здесь также существует особенность. Она касается получения авансов и предполагает, что величина полученных предоплат отражается без НДС. Остальная «кредиторка» учитывается по строке с учетом налога.

Входящий НДС

Строка 1220 «НДС по приобретенным ценностям»

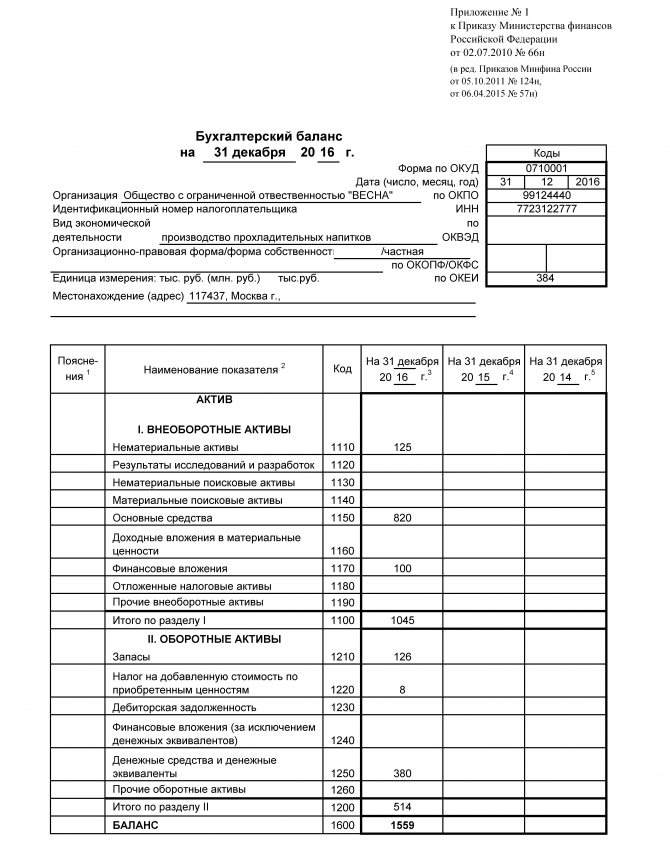

В строке 1220 отражается та сумма налога, которую предприятие сможет в будущем предъявить к вычету. В эту строку баланса переносится остаточное значение (дебетовое сальдо) по счету 19.

Для реализации права на вычет необходимо одновременное соблюдение ряда условий:

- приобретенные ценности предназначены для того вида деятельности, который облагается НДС;

- стоимость приобретенных ценностей отражена в учете;

- имеется правильно оформленный поставщиком счет-фактура.

Посмотреть заполнение строки 1220 на примере вы можете в Путеводителе от КонсультантПлюс. Пробный доступ к системе К+ предоставляется бесплатно.

У многих организаций счет 19 на конец года обнуляется, и в этом случае в строке 1220 баланса проставляется прочерк. Остаток по счету 19 может возникнуть в таких случаях (все они вытекают из текста ст. 171 и 172 НК РФ):

- при экспорте сырьевой продукции (задержка с принятием НДС к вычету связана с тем, что необходимо пройти процедуру подтверждения факта экспорта);

- если приобретенные ценности используются компанией с длительным циклом производства (НДС к вычету принимается лишь после отгрузки готовой продукции покупателю);

- если поставщик не предоставил счет-фактуру либо счет-фактура оформлен с существенными нарушениями;

- когда налогоплательщик принимает решение о вычете в более позднем периоде (до истечения 3 лет с момента принятия приобретенного на учет).

ОБРАТИТЕ ВНИМАНИЕ! Организациям с большими остатками на счете 19 лучше детализировать значение строки 1220. Такое право предусмотрено в п. 6 ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Минфина РФ от 06.07.1999 № 43н). Это можно сделать путем добавления строк 12201, 12202 и т. д. Детализация возможна в разрезе операций (приобретение) по основным средствам, производственным запасам, нематериальным активам и иным.

Нормированные расходы

Дебетовый остаток по счету 19 может быть также сформирован и при уплате расходов, которые нормируются при расчете налога на прибыль. Так, существуют расходы, которые не могут быть единовременно полностью учтены в налоговой базе при расчете налога на прибыль.

О том, какие расходы нормируются и каковы пределы для нормирования, читайте в материале «Нормативы, предусмотренные НК РФ».

Рука об руку с учетом нормируемых расходов следует и проблема вычета по налогу на добавленную стоимость. То есть если данные расходы нормируются, то урезается и право на вычет НДС по ним.

При этом обычно конечное значение показателя для расчета норматива становится известным только на конец года, а сами расходы могут собираться в течение года, и у бухгалтера возникает обязанность ежеквартально корректировать сумму НДС по мере увеличения базы, от которой определяется норматив.

На конец года могут накопиться некоторые суммы недопринятого к вычету НДС. Их последним днем года следует списать на прочие расходы, поскольку суммы налога, превышающие величину, соответствующую расчетному значению норматива, к вычету приниматься уже не будут.

Немного о бухгалтерском счете 19 для учета НДС

Для того чтобы собрать НДС по покупным ценностям, используется счет 19. К нему открывается несколько субсчетов, которые позволяют вести учет аналитики по НДС с товаров, услуг, нематериальных активов и прочих видов покупок.

Такой НДС подлежит отражению на счете 19 и принимается к вычету при расчете налога за квартал.

Читайте также: Налог УСН 2021: как эволюционировала «упрощенка» за свои 16 лет

Для того чтобы суммы НДС принять к вычету, необходимо соблюсти следующие условия:

- Приобретаемое имущество должно использоваться в деятельности с НДС

- На руках у бухгалтера компании есть правильно оформленный оригинал счета – фактуры

- Купленное имущество поставлено на учет в организации

В большинстве случаев сальдо по счету 19 не бывает. Если по итогам периода сформировано кредитовый остаток по счету, то это означает использование возможности принять НДС к возмещению.

В том случае, если организация не получила счет – фактуру на покупку, то по истечении трех лет сумма налога списывается на счет 91.

Авансы перечисленные

Строка 1230 «Дебиторская задолженность»

По данной строке отражаются полные суммы оставшихся на конец года долгов покупателей (дебиторов) с учетом НДС. Здесь суммируются данные, соответствующие остаткам (дебетовым) по счетам 60, 62, 76, а также итоговые значения по дебету счетов «Расчеты с …»: 68, 69, 70, 71, 73 и 75, уменьшенные на остаток (кредитовый) по счету 63.

Начиная с 2011 года организации в обязательном порядке формируют резерв по сомнительным долгам (счет 63, остаток по которому вычитается из аккумулированного в строке 1230 баланса значения). Сюда попадают те долги дебиторов, по которым уже не надеются получить оплату.

Организация самостоятельно определяет такие долги, оценивая вероятность возможности полного или частичного их непогашения (письмо Минфина России от 27.01.2012 № 07-02-18/01).

По разъяснениям Минфина России при перечислении покупателем аванса поставщику дебиторская задолженность отражается в бухгалтерском балансе за минусом НДС, подлежащего вычету или принятого к вычету (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01).

Это значит, что в строке 1230, кроме существующей дебиторской задолженности с НДС, сумма перечисленных поставщикам авансов в счет будущей сделки (отгрузки товаров, оказания работ (услуг), передачи имущественных прав) отражается за минусом НДС.

Образец заполнения бухгалтерского баланса за 2021 год см. здесь.

Строка 1230 «Дебиторская задолженность»

Данная строка 1230 предназначена для краткосрочной дебиторской задолженности, то есть погашение которой ожидается в течение 12 месяцев после отчетной даты. В составе дебиторской задолженности показывают долги:

- покупателей за поставленные им товары, оказанные услуги, выполненные работы;

- поставщиков за перечисленные им авансы;

- подотчетных лиц за выданные им деньги;

- бюджета и внебюджетных фондов по переплатам налогов или взносов и т. д.

Соответственно в строку 1230 вписывают дебетовое сальдо счетов по учету расчетов: 60 «Расчеты с поставщиками и подрядчиками»

,

62 «Расчеты с покупателями и заказчиками»

,

68 «Расчеты по налогам и взносам»

,

69 «Расчеты по социальному страхованию и обеспечению»

и т.д.

Внимание!

Все компании (в том числе малые предприятия) обязаны в бухгалтерском учете формировать резерв по сомнительным долгам. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам». Поэтому сумму дебиторской задолженности надо показывать в строке 1230 за минусом отчислений в резерв. Таким образом, надо сложить дебетовое сальдо счетов 62, 60, 76 и других. Далее из полученной суммы вычтите кредитовое сальдо счета 63.

Авансы полученные

Строка 1520 «Задолженность кредиторам»

В строке «Задолженность кредиторам» (пассив баланса) суммируются остатки (кредитовые) по таким счетам: 60, 62, 68, 69, 70, 71, 73, 75 и 76, с учетом НДС. Это все долги предприятия, которые оно обязалось погасить в течение года, либо на протяжении производственного цикла, если он превышает календарный год.

ВАЖНО! Суммы долгов перед бюджетом должны быть обязательно сверены с фискальными органами. Самовольно рассчитывать неурегулированные долги перед бюджетом категорически запрещается (п. 74 ПБУ по бухучету и бухотчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

При формировании строки 1520 баланса следует учесть определенный нюанс с отражением авансов полученных. Здесь существует ситуация, аналогичная той, что имеет место по авансам перечисленным. Минфин России также рекомендует полученные авансы отражать в балансе за минусом НДС (приложение к письму Минфина России от 09.01.2013 № 07-02-18/01).

Таким образом, в строку 1520 следует включить:

- кредиторскую задолженность с НДС,

- авансы полученные за минусом НДС.

Посмотреть заполнение строки 1520 на примере вы можете в Путеводителе от КонсультантПлюс. Пробный доступ к системе К+ предоставляется бесплатно.

О нюансах работы с авансами полученными читайте в материале «Какой общий порядок учета НДС с авансов полученных».

Практические примеры по учету НДС по приобретенным ценностям

Рекомендуется ознакомиться с примерами, как должен учитываться и отражаться НДС по приобретаемым ценностям.

Например:

Организация «Авангард» купила 20 декабря в 2021 году партию кондиционеров за полмиллиона рублей, в том числе налог (со ставкой 18%) составил 76271,18. Товар был куплен для реализации в дальнейшем.

В таком случае будет составлена проводка Дт 41 Кт 60 – 423728, 81 – оприходованная продукция без включения в эту сумму сбора. Дт 19 Кт 60 – 76271,18 – учитывается входной сбор от продавца. Дт 60 Кт 51 – полмиллиона рублей перечисляются продавцу.

В результате недочетов работы бухгалтерии поставщика счет не выставлялся пять суток после отгрузки, размер сбора остался на 19 счете. После перепроверки информации продавец составил фактуру, и налог был принят к вычету в новом периоде. Проводка будет Дт 68 Кт 19 – 76271,18.

Итоги

НДС в бухгалтерском балансе отражается следующим образом:

- в активе — в двух строках (1220 и 1230),

- в пассиве — в одной строке (1520).

Минфин России советует включать в строки 1230 и 1520 дебиторскую и кредиторскую задолженности по авансам за минусом НДС. Заметим, что налогоплательщик вправе поступить по-другому и не вычитать сумму налога из задолженности. Однако в этом случае нужно быть готовым аргументировать свою позицию.

Источники:

- Налоговый кодекс РФ

- ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 N 43н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Актив бухгалтерского баланса

В активе баланса предприятия отражаются хозяйственные средства:

- основные средства на счете 01;

- нематериальные активы на счете 04;

- вложения во внеоборотные активы на счетах 07 и 08;

- дебиторская задолженность на счетах 62; 76; 73 и т.д.;

- финансовые вложения на счете 08;

- материальные запасы на счетах 10; 26; 41; 43 и т.д.;

- денежные средства на счетах 50; 51; 52; 55 и т.д.

Отчет о движении денежных средств и НДС

Средства, которые были получены от заказчиков и внесены подрядчиком, указываются в отчетной документации без налога на стоимость. Согласно существующим правилам поступления денег они отображаются в отчете отдельно от выплат компании.

Денежный поток следует показывать свернуто, если информация отображает деятельность преимущественно контрагентов, а не организации. Суммы поступлений и выплаты взносов должны отображаться в отчете.

Свернуть НДС можно путем следующего расчета – из налога, приобретаемого от покупателей, вычесть средства, оплаченные поставщикам, а также взносы в бюджет, после прибавить взнос, возмещенный из бюджета. Результат вписывается в строку прочих поступлений.