- Правила составления документа

- Бланки и образцы

- Баланс

- Финансовые результаты

- Пояснения

- Целевое использование средств

- Правила оформления финансового отчёта

- Увязка данных с учетом и между собой

- Как отправить отчет о финансовых результатах

- Бухгалтерский баланс и отчёт о финансовых результатах

- Финансовый анализ:

- Как заполняется отчет о целевом расходовании

- Структура

- Бланки и образцы

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Читайте также: Внесены изменения в часть первую Налогового кодекса РФ. Подробный комментарий

Бланки и образцы

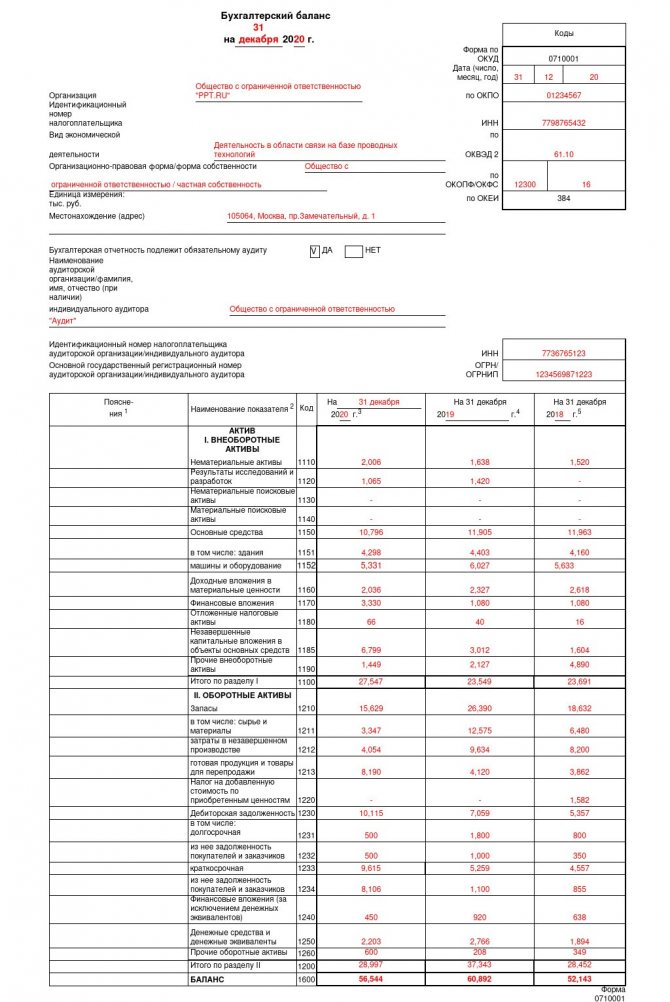

Баланс

Строки, которые должны быть в балансе, приведены в его типовой форме. Если данных для заполнения в поле нет, по нормам п. 11 ПБУ 4/99 в нем ставится прочерк. Актив и пассив баланса всегда равны друг другу. При необходимости данные расшифровывают в пояснениях. Вот так выглядит заполненная форма 1 из пакета годовой финотчетности.

Актив

Пассив

Финансовые результаты

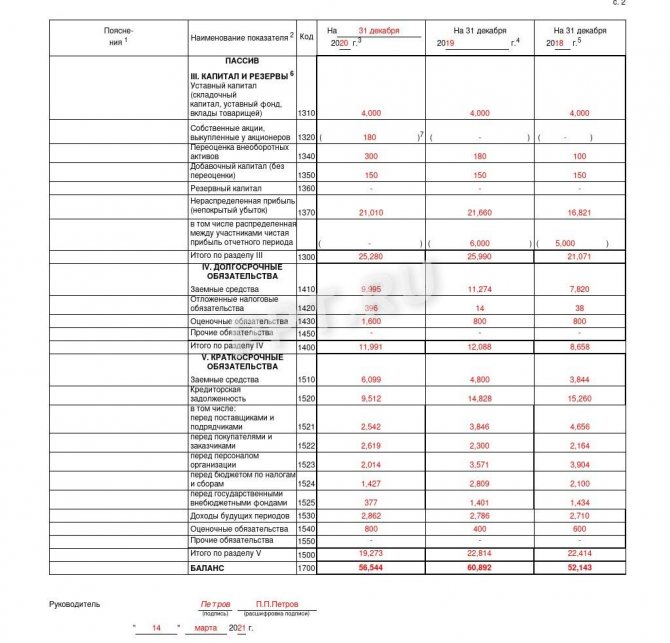

Форма 2 годовой отчетности утверждена приказом Минфина №66н от 02.07.2010, она носит название «Отчет о финансовых результатах» и всегда сдается вместе с балансом. Отдельно эти два документа не используются. В ней приводят данные о налогах, в частности о налоге на прибыль и льготных (упрощенных) системах налогообложения. Данные соответствуют указанным в налоговых декларациях за этот же период. Выглядит заполненный бланк так:

Пояснения

Бланк пояснений к бухгалтерскому балансу и отчету о финансовых результатах, оформленных в табличной форме, утвержден приказом Минфина №66н от 02.07.2010. Это объемный документ, в нем приводят учетные данные с расшифровками полей и разделов баланса. Вот так выглядит заполненная форма 5 бухгалтерской отчетности в разделе об основных средствах:

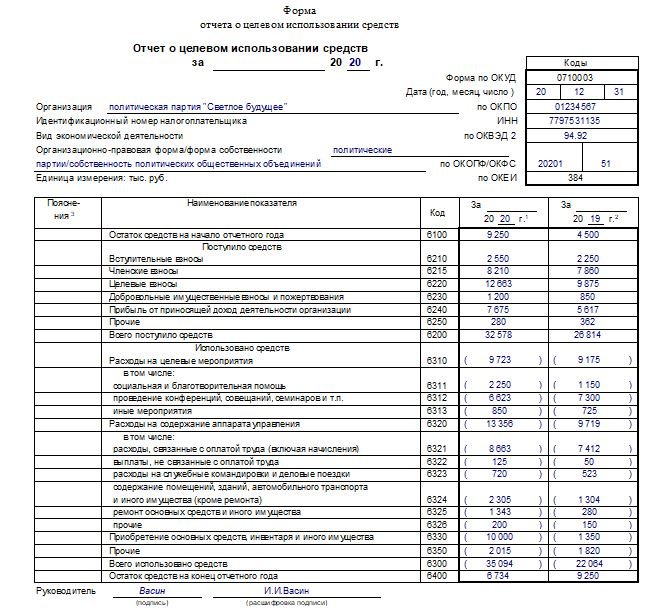

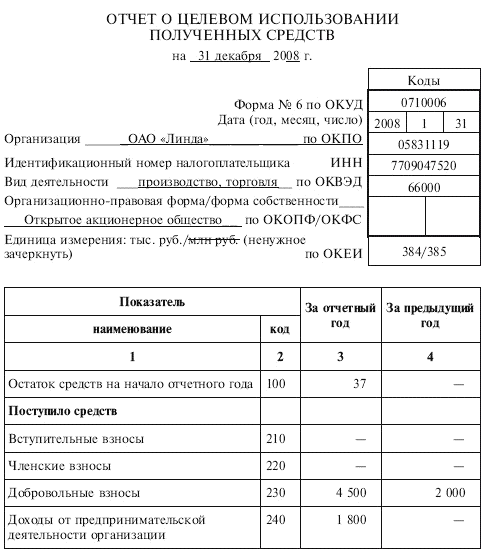

Целевое использование средств

Шестая форма — это сведения о целевом использовании средств. Его составляют не все организации, он обязателен для:

- некоммерческих организаций (НКО);

- юридических лиц, получающих какое-либо целевое финансирование.

Это политические партии, благотворительные фонды, компании с дотациями и другие подобные юрлица. Заполнить разрешается в полной и упрощенной версии, предусмотренной для субъектов малого бизнеса, которые вправе вести упрощенный учет. Вот так выглядит форма 6 бухгалтерской отчетности. заполненная политической партией:

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2021 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Читайте также: Как узнать номер корректировки для декларации 3 НДФЛ?

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Бухгалтерский баланс и отчёт о финансовых результатах

Общий внешний вид обновлённых форм баланса и отчёта о прибылях и убытках (сейчас он называется отчёт о финансовых результатах), которые действуют, начиная с 2011 года, представлен в двух следующих таблицах

Если вам нужны старые формы баланса и отчёта о прибылях и убытках, то они здесь: старый баланс и отчёт о прибылях и убытках

О том, как перевести новую форму баланса и отчёта о финансовых в старый вид (например, чтобы использовать старые версии разнообразных программ финансового анализа) — смотрите здесь: конвертация новой отчётности предприятия в старую форму

Показатель Код показателя Форма №1 Бухгалтерский баланс АКТИВЫ ПРЕДПРИЯТИЯ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы 1110 Результаты исследований и разработок 1120 Нематериальные поисковые активы 1130 Материальные поисковые активы 1140 Основные средства 1150 Доходные вложения в материальные ценности 1160 Финансовые вложения 1170 Отложенные налоговые активы 1180 Прочие внеоборотные активы 1190 ИТОГО по разделу I 1100 II. ОБОРОТНЫЕ АКТИВЫ Запасы 1210 Налог на добавленную стоимость по приобретенным ценностям 1220 Дебиторская задолженность 1230 Финансовые вложения (за исключением денежных эквивалентов) 1240 Денежные средства и денежные эквиваленты 1250 Прочие оборотные активы 1260 ИТОГО по разделу II 1200 БАЛАНС 1600 ПАССИВЫ ПРЕДПРИЯТИЯ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Собственные акции, выкупленные у акционеров 1320 Переоценка внеоборотных активов 1340 Добавочный капитал (без переоценки) 1350 Резервный капитал 1360 Нераспределенная прибыль (непокрытый убыток) 1370 ИТОГО по разделу III 1300 IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 1410 Отложенные налоговые обязательства 1420 Оценочные обязательства 1430 Прочие обязательства 1450 ИТОГО по разделу IV 1400 V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства 1510 Кредиторская задолженность 1520 Доходы будущих периодов 1530 Резервы предстоящих расходов и платежей 1540 Прочие краткосрочные обязательства 1550 ИТОГО по разделу V 1500 БАЛАНС 1700 Показатель Код показателя Форма №2 Отчёт о прибылях и убытках (о финансовых результатах) Выручка 2110 Себестоимость продаж 2120 Валовая прибыль (убыток) 2100 Коммерческие расходы 2210 Управленческие расходы 2220 Прибыль (убыток) от продаж (стр. 2100-2210-2220) 2200 Доходы от участия в других организациях 2310 Проценты к получению 2320 Проценты к уплате 2330 Прочие доходы 2340 Прочие расходы 2350 Прибыль (убыток) до налогообложения (стр.2200+2310+2320-2330+2340-2350) 2300 Текущий налог на прибыль 2410 в т.ч.: постоянные налоговые обязательства (активы) 2421 Изменение отложенных налоговых обязательств 2430 Изменение отложенных налоговых активов 2450 Прочее 2460 Чистая прибыль (убыток) (стр.2300-2410+2430+2450+2460) 2400

Финансовый анализ:

- I. ВНЕОБОРОТНЫЕ АКТИВЫ Внеоборотные активы – имущество, используемое в деятельности предприятия более года, Его стоимость частями переносится на стоимость готовой продукции Признак активов — способность приносить организации доходы.…

- Горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и убытках) Доброго дня, мой дорогой читатель. В этой статье рассмотрим такую тему как горизонтальный и вертикальный анализ баланса и отчёта о финансовых результатах (о прибылях и…

- Актив бухгалтерского баланса Актив баланса – это часть бухгалтерского баланса, содержащая данные об активах предприятия, то есть об его имуществе. Актив баланса отражает имущество, имущественные права и денежные средства,…

- Анализ финансового состояния предприятия Здравствуйте. На этой странице находится обновлённый сервис для бесплатного анализа финансового состояния предприятия онлайн. В 2019-2020 изменились некоторые строки в отчёте о финансовых результатах, поэтому…

- Финансовый анализ бюджетных организаций онлайн бесплатно: государственных (муниципальных) учреждений и… Это новый бесплатный сервис анализа с учётом изменений в отчётности за 2021 год и далее. Для более ранней отчётности анализ здесь: анализ данных бюджетной организации…

- II. ОБОРОТНЫЕ АКТИВЫ Оборотные активы – имущество, используемое в деятельности предприятия менее года либо используется в одном производственном цикле, который также не превышает одного года. Его стоимость целиком…

- IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел IV. Долгосрочные обязательства — это четвёртый раздел баланса. При этом он же — второй раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Раздел V. Краткосрочные обязательства — это пятый раздел баланса. При этом он же — третий раздел пассива баланса, в котором показывают источники финансирования имущества. И…

- Цена работы Здравствуйте, дорогой мой читатель. На этой странице вы можете оценить стоимость вашей работы с помощью популярных бирж.

- Абсолютные экономические показатели деятельности предприятия Абсолютные экономические показатели деятельности предприятия — это показатели, позволяющие судить о нескольких вещах: О размере предприятия и масштабах его деятельности Об уровне доходов и расходов…

Как заполняется отчет о целевом расходовании

Отчет оформляется по утвержденной Министерством финансов РФ в Приказе 66н от 2.07.2010 единой форме № 6 (код ОКУД 0710006). Хотя при желании предприятие вправе составить свою собственную форму, более подходящую особенностям ее деятельности, но в соответствии с требованиями законодательства.

Все пункты формы требуют обязательного заполнения. Заполнить отчет довольно просто, название каждого из его разделов говорит сам за себя. Вначале необходимо заполнить вступительную часть документа, в нее вписываются реквизиты организации. Далее информация вносится по разделам.

Структура

Отчет формы 6 состоит из следующих пунктов:

- «Входящее сальдо». Учитываются в полном объеме целевые поступления в виде денежных сумм или от результатов основных видов деятельности, имевшие место к началу отчетного периода и к концу предыдущего.

- «Поступило средств». В этот пункт требуется ввести данные о: средствах, полученных от основной коммерческой деятельности предприятия;

- средствах, вырученных от реализации основных средств;

- поступления в виде субсидий государства;

- все членские, вступительные или иные взносы.

- целевые расходы, например, на благотворительные мероприятия, проведение совещаний, семинаров;

После заполнения форма заверяется подписью главного бухгалтера и руководителя, ставится печать. Обязательно указывается дата составления документа. Затем он прилагается к основному пакету отчетной документации. Данную форму следует направить в налоговую инспекцию вместе с годовым отчетом, в органы статистики, также его могут получить все заинтересованные лица, в том числе те, от кого предприятие получило целевые средства.

Данная форма введена для усовершенствования нормативно-правовой стороны бухгалтерского учета и отчетности организаций. Это не касается кредитных, страховых или муниципальных организаций. Она полностью соответствует Положению о министерстве финансов РФ от 30.06.2004.

О БО и ее формах расскажет это видео:

Бланки и образцы

Форма 6 является неотъемлемой составной частью бухгалтерского отчета по итогам года, если предприятие имеет денежные поступления от разных лиц и источников, а также по итогам собственной коммерческой деятельности, которые требуют контроля со стороны налоговых органов. Сведения о поступлении средств и их движении необходимо отображать не только в бухгалтерском балансе, но и как отдельное приложение к нему для более полного разъяснения статей баланса.

Образец заполнения формы 6

Бланки для заполнения формы 6 можно скачать бесплатно здесь.