Современные условия хозяйствования характеризуются желанием многих фирм преодолеть кризисные явления и выработать удачные перспективы развития долговой политики, так как заимствование средств является частью хозяйствующей деятельности любой компании, позволяющей поддерживать структуру капитала, финансовое состояние и кредитоспособность. Необходимым элементом такой политики является обеспечение информационной базой по определению потребности в привлечении заемных источников с необходимостью поддерживать финансовую гибкость компании и диверсифицировать источники финансирования.

Выполнение таких задач возможно только при условии обеспечения предприятия учетно-аналитической базой, позволяющей фиксировать хозяйственную деятельность компании, связанную с долговыми обязательствами, отражающей расходы по привлечению долговых источников.

- Сущность понятия

- Анализ рентабельности собственного капитала

- Классификация

- Что составляет заемные средства предприятия?

- Как отражен в балансе?

- Заемные средства предприятия

- Аналитические показатели

- Особенности отображения краткосрочных обязательств

- Взаимодействие собственного и заемного капитала

- Итоги

- Направления оптимизации заемного капитала

- Куда относятся расходы по заемным средствам?

- Предложения по оптимизации учета

- Расшифровка кредитов и займов к представленным балансам

- Повышение эффективности управления

Сущность понятия

Заемный капитал представляет собой различные долговые обязательства компании, которые образуются за счет внешних источников финансирования.

Привлечение заемного капитала в разумных пределах выгодно, так как стоимость его обслуживания (уплаченных процентов) списывается на расходы, то есть уменьшает налогооблагаемый доход.

Увеличение доли заемного капитала в структуре источников финансирования влечет за собой увеличение финансового риска, персонифицированного этой компанией, уменьшение резервного заемного капитала и увеличение средневзвешенной стоимости капитала компании.

Читайте также: Изменения бухгалтерского и налогового законодательства

Анализ рентабельности собственного капитала

Мифология собственного капитала наполняет иллюзорным смыслом и один из центральных показателей так называемого коэффициентного анализа бухгалтерской отчетности – коэффициент рентабельности собственного капитала.

Расчет его значения предполагает построение дроби, в числителе которой – чистая прибыль за отчетный период, а в знаменателе – средняя величина собственного капитала компании за тот же период.

Этот показатель, как правило, первым предлагается вниманию акционеров в годовых отчетах акционерных обществ. Он как бы показывает то, насколько успешно работает капитал собственников, который они держат в отчитывающемся обществе.

Прежде всего, стоит отметить, что если речь идет об открытом акционерном обществе, то значимая доля его акционеров никогда не вкладывала в него деньги. Они просто купили акции общества на рынке, и для них отдача от инвестиций заключается не в бухгалтерской прибыли, но в дивидендах и/или динамике курса акций.

Те же акционеры, которых можно назвать именно «владельцами» компании, благодаря этому аналитическому показателю получают иллюзию скрытой от посторонних глаз успешности своего инвестиционного выбора. На прибыль и собственный, и привлеченный капитал. При этом оценка привлеченного капитала, определяемая суммами обязательств компании, гораздо более достоверна, чем оценка капитала собственного. И вот прибыль, полученную благодаря управлению всем объемом средств общества, мы делим на разность между его активами и обязательствами. Этот показатель рентабельности всегда будет выше показателя рентабельности активов. А значит, собственники, благодаря методологии бухгалтерского учета, смогут видеть, как рентабельность их вложений в компанию всегда превышает рентабельность деятельности этой компании. Хотя на самом деле это не так. Ведь чтобы эти показатели были хоть немного сопоставимы, к прибыли компании при расчете рентабельности ее активов нужно приплюсовать проценты, выплачиваемые кредиторам, это не говоря об их «невидимых» доходах за счет отсрочки платежа.

Итак, величину бухгалтерской прибыли, представляющую собой результат распределения расходов между активом баланса и отчетом о финансовых результатах, мы делим на разность между еще не списанными с баланса расходами и суммой всех долгов фирмы – и вот мы имеем показатель рентабельности капитала собственников. Так условность, деленная на условность, дает нам картину успешности инвестиций совладельцев отчитывающихся ([8], стр. 546).

Классификация

Основные признаки для выделения видов заемного капитала отражены в таблице ниже.

Признак Типология Период (срок)

- долгосрочные (более 1 года);

- краткосрочные (менее 1 года)

Цели

- пополнение оборотного капитала;

- инвестирование в основные средства;

- пополнение денежных средств;

- покрытие кассовых расходов

Источники привлечения

- внешние (банки, лизинг);

- внутренние (кредиторка)

Форма привлечения

- денежная;

- товарная

Методы привлечения

- кредиты банка;

- займы других фирм;

- лизинг;

- франчайзинг;

- факторинг

Форма обеспечения

- с залогом;

- без залога

Что составляет заемные средства предприятия?

К заемным средствам, учитываемым отдельно в бухучете и обособленно показываемым в отчетности, относят средства, предоставленные предприятию иными лицами на оговоренный срок. В зависимости от того, кем они даны, заемные средства подразделяются:

- на кредиты, если они получены от кредитных учреждений (банков);

- займы, если их источником являются прочие юр- или физлица.

Средства привлекают путем оформления:

- соответствующего договора;

- долговых бумаг (облигаций, векселей).

По срокам погашения заемные средства бывают краткосрочные (менее года) и долгосрочные (более года).

У лица, предоставляющего предприятию средства в долг, возникает право на получение дохода, а у предприятия, соответственно, появляется расход. По договорам кредита или займа это проценты, а по долговым бумагам — дисконт (разница в стоимости).

Как отражен в балансе?

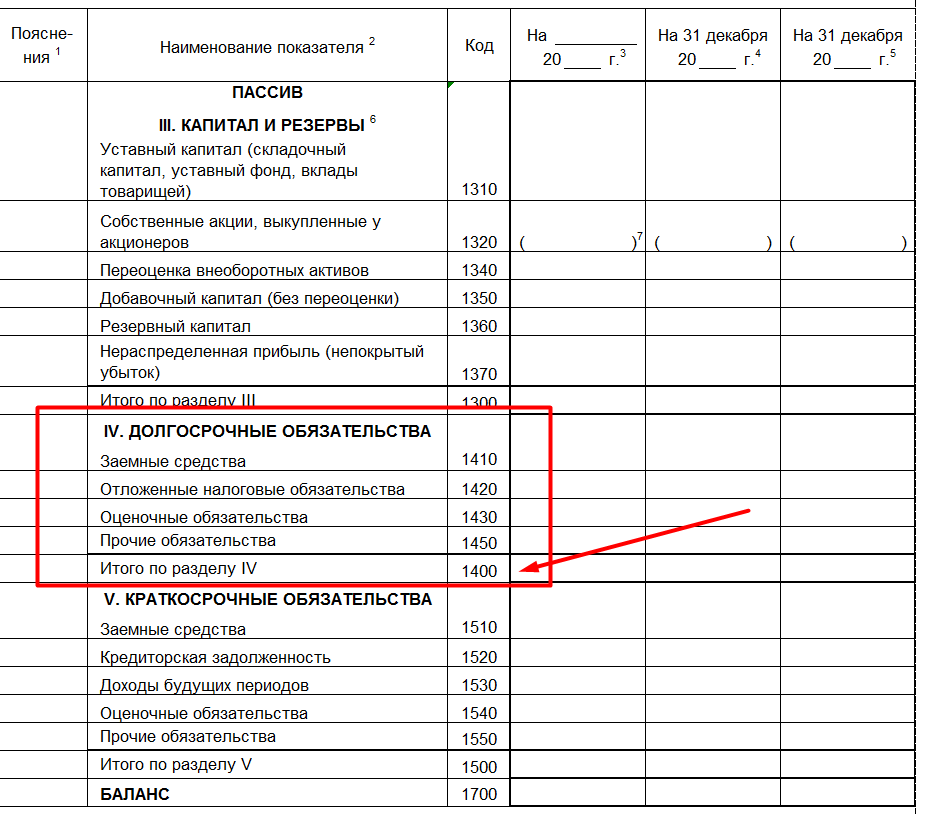

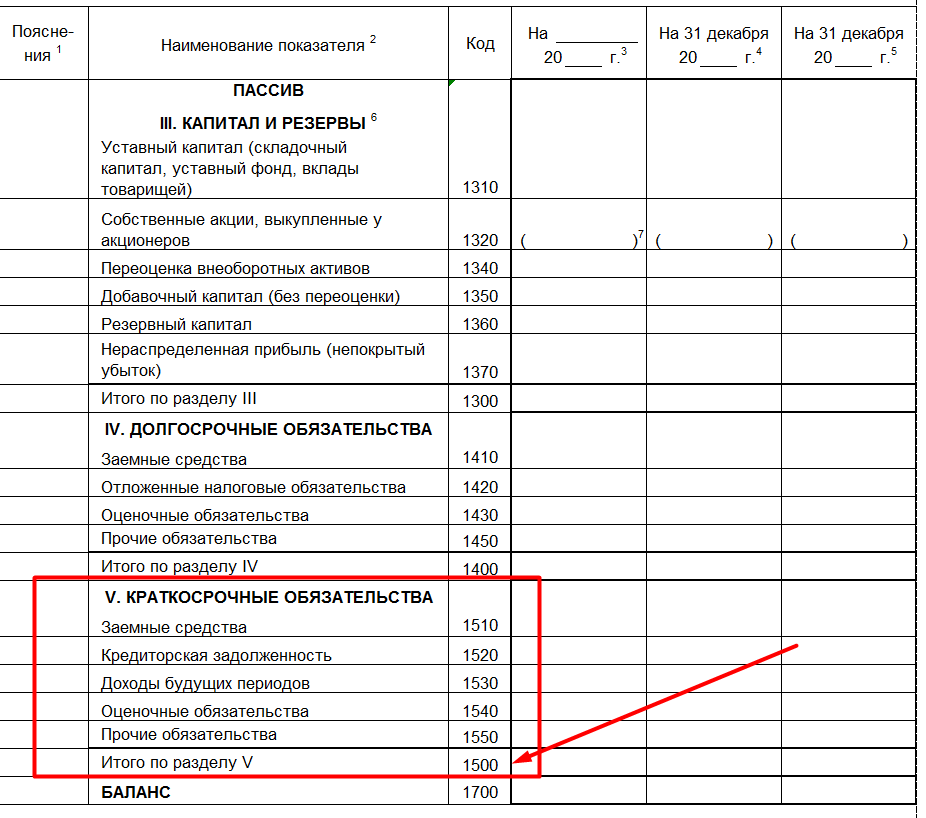

Заемный капитал в балансе отражен с применением 4 и 5 разделов баланса. Раздел 4 предназначен для отображения долгосрочных, а 5 — для краткосрочных обязательств.

Отдельная строка, которая раскрывает значение материальных ценностей, привлекаемых со стороны для получения прибыли, не предоставляется в виде баланса. Однако исходя из данных отчета вы можете рассчитать общую сумму заемного капитала.

Читайте также: Нужна ли печать на справке 2-НДФЛ — обязательно ставить или нет

Поскольку заемный капитал является суммарным выражением 4-го и 5-го разделов баланса, формула для его расчета может быть представлена следующим образом. Заемный капитал и формула по балансу выглядит так:

ЗК = стр. 1400 + стр. 1500

где:

- ЗК – заемный капитал, т. р.;

- стр. 1400 – долгосрочные обязательства, т. р.;

- стр. 1500- краткосрочные обязательства, т. р..

Таким образом, под заемным капиталом понимается денежная форма долговых обязательств, которая может быть рассчитана как сумма 4 и 5 разделов баланса. Данный показатель отражен в балансе в разрезе статей по источникам финансирования.

Объем заемного капитала в балансе в строках 1400 и 1500 представляет сумму финансовых обязательств, которые могут быть сформированы в следующем виде:

- соглашения о займах;

- кредитные договора;

- договоры о товарных займах.

Данный вид капитала представляет собой мощный ресурс, который может оказаться необходимым компании в любой ситуации.

Заемный капитал в бухгалтерском балансе разбит по категориям и строкам:

- стр. 1410 отражает непогашенные займы долговременного характера;

- стр. 1420 отражает отложенные долговые обязательства по НДС;

- стр. 1430 ведет учет по оценочным обязательствам;

- стр. 1450 учитывает иные долговременные обязательства;

- стр. 1510 учитывает краткосрочные заемные денежные средства, в которых отражено тело займа и проценты;

- стр. 1520 ведет учет по кратковременной кредиторской задолженности;

- стр. 1530 ведет учет по долгам по обязательствам перед участниками фирмы;

- стр. 1540 ведет учет оценочных обязательств менее 12 месяцев;

- стр. 1550 отражает кратковременные кредиторские долговые обязательства, не учитываемые ранее в стр. 1510-1540.

Заемные средства предприятия

Заемные средства предприятия – это та часть капитала, которая используется предприятием в хозяйственной деятельности, но не принадлежит хозяйствующему субъекту. Заемные средства могут быть в результате получения банковского или коммерческого кредита, или эмиссионного займа на основе возвратности.

С точки зрения срока заемные средства предприятия могут быть краткосрочными и долгосрочными.

- Долгосрочные заемные средства включают финансовые обязательства различных форм, срок использования которых превышает 1 год. Отражаются в IV разделе Баланса.

- Краткосрочные заемные средства включают финансовые обязательства, по которым предприятие отвечает в срок, не превышающий 1 год. Отражаются в V разделе Баланса.

Краткосрочные и долгосрочные заемные средства предприятия

Основными краткосрочными кредиторами предприятия являются его поставщики, если оплата за их поставки продукции, работ, услуг производится позже, то возникает задолженность.

Также значительную долю краткосрочных заемных средств составляют краткосрочные кредиты банков, которые обычно привлекаются на пополнение оборотных средств предприятия.

Читайте также: Что такое ОКТМО и ОКАТО: чем отличаются

Задолженность по расчетам с бюджетом, с персоналом по оплате труда также имеет характер краткосрочной.

Формы краткосрочных заемных средств:

- Финансовый кредит – как банковский, так и небанковский (например, от других предприятий).

- Коммерческий кредит – предоплата от покупателей, либо отсрочка платежа поставщиком.

- Товарный кредит – в виде предоставления материальных активов с рассрочкой платежа.

- Прочие формы кредитования в соответствии с действующим законодательством Российской Федерации.

Основными краткосрочными кредиторами являются финансово-кредитные учреждения и поставщики.

Формы долгосрочных заемных средств:

- Финансовый кредит – банковский и небанковский.

- Налоговый кредит.

- Эмитированные облигации.

- Финансовая помощь на возвратной основе.

- Прочие формы кредитования сроком более 1 года.

Использование заемных средств способствует повышению показателей эффективности хозяйственной деятельности предприятия и рентабельности предприятия.

Цели использования предприятием заемных средств:

- для повышения рентабельности собственных средств;

- при недостаточности собственных средств;

- при формировании переменной части оборотных активов;

- при покрытии отдельных затрат, носящих неравномерный характер в отдельные периоды времени;

- как источник инвестиций и др.

Аналитические показатели

Среди информативных показателей, учитываемых при оценке заемного капитала в балансе, можно выделить:

- коэффициент долговой нагрузки. Расчет данного значения соответствует формуле:

Кдн = Д/ EBTIDA,

где:

- Д – сумма долговых обязательств, т. р.;

- EBTIDA – аналитический показатель, определяемый как разность между объемом прибыли фирмы до вычета расходов по процентам, налогам и амортизации, т. р.

Норматив данного коэффициента определен в рамках 2-2,5. В качестве долга можно рассматривать долгосрочные кредиты и займы (в международной практике), краткосрочные кредиты и займы (в российской практике).

- показатель финансового рычага (коэффициент заемного капитала по балансу), который определяется формулой:

ФР = (ДО + КО) / СК,

где:

- ДО – долгосрочные обязательства, т. р.;

- КО – краткосрочные обязательства, т. р.;

- СК – собственный капитал, т. р.

Рекомендуемый норматив составляет 0,25 – 1. При значении 0,25 можно делать вывод о благоприятной долговой нагрузке для фирмы, что говорит о положительной оценке ее кредитоспособности. При значении, близком к 1, нагрузка считается максимальной. Если значение коэффициента заемного капитала по формуле по балансу выходит за пределы 1, то кредитоспособность оценивается отрицательно.

- доля финансирования основных средств за счет «длинных» займов:

Д = ДО / ВА,

где ВА – внеоборотные активы, т. р.

Привлечение займов для финансирования основных средств является оправданным, так как эти суммы гасятся далее за счет потоков денег, создаваемых этими основными средствами.

- соотношение оборотных средств и краткосрочных займов определяется формулой:

СОБ = ОА / КО,

где ОА – оборотные средства фирмы, т. р.

Норматив данного показателя варьирует от 1,5 до 2.

В результате анализа данных показателей относительно применения долговых обязательств фирмы, можно сделать вывод о ее кредитоспособности. Информационная база, полученная на базе расчета представленных показателей, также позволяет руководству разработать ряд мероприятий, направленных на рост кредитоспособности фирмы.

Особенности отображения краткосрочных обязательств

Для переноса в баланс сальдо по строчке 1510 высчитывается сумма остатков по счетам 66 и 67. Суммирование возникает при переводе долгосрочной задолженности в краткосрочную, если до возврата тела займа остается менее года. Возникает вопрос о том, как правильно учитывать такие суммы.

Сумма, показанная по этим строкам в балансе может быть структурирована путем расшифровки отдельных показателей — будут дополнительно прописаны строки:

которые прописываются по видам кредитов или займов.

Читайте также: Как законно меньше платить налогов: что такое налоговый вычет на ребенка

При переводе займа из долгосрочного в краткосрочный можно не делать перенос остатков со счета на счет. Для этого целесообразно открыть субсчет к счету 67. Но необходимо это зафиксировать в учетной политике предприятия или учреждения.

Расходы, возникающие по обслуживанию краткосрочных кредитов и займов аналогичны расходам по обслуживанию долгосрочных.

Начисленные, но не уплаченные проценты по долгосрочным займам сроком до 12 месяцев учитываются в составе краткосрочных и отражаются в сальдо по строке 1510 (возможна отдельная запись).

Информационность строки 1510 аналогична требованиям к информационности записи 1410 баланса.

Взаимодействие собственного и заемного капитала

Соотношение между этими двумя структурными элементами представляют собой роль финансового рычага, который присутствует в компаниях, не имеющих нужного объема финансов для ведения деятельности, либо для ее расширения. В такой ситуации заемные средства обеспечивают потребности фирмы в текущем периоде и приносят прибыль. Но размер соотношения между собственным и заемным капиталом в балансе играет большую роль и влияет на финансовую устойчивость фирмы.

При существенном превышении суммы заемных средств над собственными средствами возможно банкротство. В то же время рискованная политика применения заемного капитала является наиболее прибыльной.

Возможны следующие варианты использования рычагов:

- положительное применение: в этом случае доход от заемных средств превышает плату за их использование, компания получает прибыль;

- нейтральное применение: доход от заемных средств равен стоимости их содержания;

- отрицательное применение: здесь компания несет убытки, использование кредита не окупается.

Итоги

В связи с приведенным выше обсуждением, так современно и для начала XX века, и для наших дней звучат слова Бернстайна, отмечающего, что показатели финансовой устойчивости, которые мы обсуждаем, — «это все показатели риска, присущего структуре капитала предприятия. Чем выше доля заемных средств, тем больше постоянные издержки на выплату процентов и основной суммы долга, тем выше вероятность неплатежеспособности во время длительных периодов снижения прибыли и прочих неблагоприятных обстоятельств. Очевидная ценность этих показателей заключается в том, что они служат инструментом отбора. Так, когда коэффициент „заемные средства/собственный капитал» относительно невелик, скажем 10 % или менее, обычно нет необходимости заниматься этим аспектом финансового положения предприятия; и аналитик может сделать вывод, что лучше потратить время, направив внимание на критические области, выявленные посредством анализа. Если исследование коэффициентов „задолженность/собственный капитал» покажет, что задолженность на самом деле — значительный фактор в общей капитализации, то необходим дальнейший анализ. Такой анализ будет охватывать множество аспектов финансового положения предприятия, результаты его деятельности и перспективы на будущее» ([6], стр. 458).

* * *

О том, как оценивать возможные значения показателей структуры источников финансирования компании в динамике, соотнося их между собой и сопоставляя с характеристиками деятельности фирмы, — наша следующая статья.

Литература:

1. К. Уолш. Ключевые показатели менеджмента — Киев: Companion Group, 2008. 2. В.В. Ковалев, Вит.В. Ковалев. Корпоративные финансы и учет: понятия, алгоритмы, показатели — М.: Проспект, 2012. 3. А.Д. Шеремет. Комплексный анализ хозяйственной деятельности — М.: ИНФРА-М, 2009. 4. Е.В. Ладнюк. Проблемы отражения налоговых обязательств в финансовой отчетности // Квалификационная работа на соискание степени бакалавра экономики, — СПб.: СПбГУ, 2021. 5. В.В. Ковалев, Вит.В. Ковалев. Анализ баланса или как понимать баланс — М.: Проспект, 2009. 6. Л.А. Бернстайн. Анализ финансовой отчетности — М.: Финансы и статистика, 1996. 7. Ю. Бригхем, Л. Гапенски. Финансовый менеджмент. Полный курс в двух томах. Том 2 — СПб., Экономическая школа, 1997. 8. А. Дамодаран. Инвестиционная оценка — М.: Альпина Бизнес Букс, 2006. 9. Х. Ширенбек. Экономика предприятия — СПб.: Питер, 2005. 10. З.П. Евзлин. Техника определения кредитоспособности — М.: Финансовое издательство НКФ СССР, 1927. 11. П. Герстнер. Анализ баланса — М.: Экономическая жизнь, 1926. 12. К. Шмальц. Оперативный анализ предприятия — М.: Техника управления, 1930.

Источник: https://www.buh.ru

Направления оптимизации заемного капитала

С целью повышения кредитоспособности компании с применением информационной базы по долговым обязательствам предлагается совершенствование методических подходов к отражению и оценке деятельности компании с заемными средствами. С целью управления долговыми обязательствами и обеспечения кредитоспособности фирмы необходимо формировать данные разных степеней обобщенности: сводные и более детализированные.

Для роста информативности данных рекомендуется пересмотр организации аналитического учета долговых обязательств компании за счет изменения счетов второго порядка и отделения счетов третьего (и даже четвертого) порядка.

Куда относятся расходы по заемным средствам?

Расходы по заемным средствам могут быть 2 видов:

- Расходы по процентам и дисконту. Проценты начисляют ежемесячно, относя их на счет 91 (если цель поступления заемных средств не связана с капвложениями) или 08 (если кредит или заем имеет целевое назначение, связанное с вложениями в ОС или НМА). СМП могут относить все проценты на счет 91 (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). Дисконт по долговым бумагам также учитывается на счете 91 в порядке, описанном в предыдущем разделе.

- Дополнительные, возникшие в связи с получением заемных средств. Их в момент возникновения или равномерно, если будет принято такое решение (п. 8 ПБУ 15/2008), относят на счет 91.

Об отражении курсовых разниц, возникающих по заемным средствам, полученным в валюте, читайте в статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Предложения по оптимизации учета

Предлагаемая структура построения счетов по учету долговых средств фирмы с целью роста ее кредитоспособности следующая:

- счета первого порядка, которые объединяют все возможные данные о состоянии заемных средств фирмы (как долгосрочных, так и краткосрочных);

- счета второго порядка, которые способны отражать информацию учета по обобщенным видам долговых обязательств, таким как: кредиты и займы;

- счета третьего порядка способны детализировать информацию по более конкретному виду обязательства, например, коммерческий кредит, кредитный договор и т. д.;

- счета четвертого порядка, которые способны фиксировать информацию по различным видам расчетов, например, долг, проценты, штрафы и т. д.

Подобная группировка счетов для фирмы позволит более углубленно исследовать аналитический учет по всем видам долговых обязательств компании. Она также способна усовершенствовать контроль в данной сфере, повысить эффективность управления долгами фирмы, усилить кредитоспособность. Рекомендуется совершенствование системы контроля путем внедрения внутренних отчетов в компании, а также динамике и структуре заемных средств. Такие отчеты можно составлять каждый месяц и представлять руководству до 25 числа. Они позволят руководству отслеживать своевременные негативные тенденции в структуре заемных средств и капитала фирмы, вовремя их устранять, тем самым повышать эффективность управления долговыми средствами и показатели кредитоспособности фирмы.

Расшифровка кредитов и займов к представленным балансам

Ведь Планом счетов бухгалтерского учета и Инструкцией по его применению не предусмотрен перенос ставших краткосрочными кредитов и займов со счета 67 на счет 66 (Приказ Минфина от 31.10.2000 № 94н).

Для каждой строки баланса нужно проставить в графе соответствующий код. Какой же код поставить, если в строку включено несколько показателей, у каждого из которых свой код? В п.5 приказа Минфина №66н «О формах бухгалтерской отчетности организаций» сказано, что ставится тот код, которому соответствует наибольший удельный вес.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Повышение эффективности управления

Для повышения эффективности управления долговыми обязательствами возможно внедрение графика документооборота, введение должности счетного работника по долговым обязательствам. В обязанности такого счетного работника могут быть включены:

- контроль правильности обработки первичных документов по долгам фирмы;

- проверка правильности исчисления процентов;

- проверка правильности отражения операций по учету долгов компании.

Внедрение данных процедур способствует снижению процентов ошибок и неточностей в учете.