Коэффициент текущей ликвидности применяется в экспресс-анализе финансового состояния компании и является индикатором платежеспособности. Рассчитывается он по данным бухгалтерского баланса. Для внутреннего анализа возможно получение исходных данных управленческой отчетности на текущую дату.

Сегодня мы узнаем, как рассчитывать коэффициент текущей ликвидности (Ктл) по балансу, какие значения должен принимать этот показатель и как его повысить. Также приведем примеры использования показателя в экономическом анализе.

- Что понимается под ликвидностью баланса

- Кому нужен коэффициент общего покрытия?

- Зачем считать коэффициент текущей ликвидности и какие документы для этого требуются

- Расчет показателей ликвидности (быстрая ликвидность)

- Нормативы показателя

- Коэффициенты ликвидности: виды, смысл, интерпретация

- Как рассчитать коэффициент текущей ликвидности

- Как считать коэффициент текущей ликвидности по балансу

- Как повысить коэффициент текущей ликвидности

- Что показывает отрицательный показатель текущей ликвидности?

- Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

- Методики оценки финансового состояния с использованием показателя текущей ликвидности

- Пример расчета коэффициента текущей ликвидности

- Пример анализа коэффициента текущей ликвидности

- Способы повышение ликвидности предприятия

Что понимается под ликвидностью баланса

Под термином «ликвидность компании» принято понимать ее платежеспособность, т.е. способность своевременно погашать текущие обязательства. Наверняка вы слышали понятие «ликвидные активы». Это активы, способные быстро превращаться в деньги. Под ликвидностью баланса понимается уровень покрытия обязательств активами, т.е. насколько оборотные средства превышают кредиторку. Именно поэтому рассматриваемый нами сегодня показатель иногда называют коэффициентом покрытия.

Некоторые экономисты при расчете индикатора учитывают сумму всех обязательств. Это не совсем правильно – коэффициент текущей ликвидности показывает соотношение текущих обязательств и оборотных активов. Что касается долгосрочной кредиторской задолженности, то в случае неблагоприятных обстоятельств для компании эти долги можно будет погасить, реализовав внеоборотные активы (т.е. основные средства).

Таким образом, коэффициент текущей ликвидности – это показатель платежеспособности предприятия на текущий момент. Он рассчитывается на основании данных по краткосрочным обязательствам и оборотным средствам.

Кому нужен коэффициент общего покрытия?

Рассмотренный коэффициент ликвидности, называемый также коэффициентом общего покрытия, востребован в целях анализа платежеспособности юрлица:

Читайте также: Форма СЗВ-СТАЖ: как заполнить и сдать новую форму для годовой отчетности в ПФР

- руководителями;

- учредителями;

- инвесторами;

- ИФНС, опирающейся при этом на приказ Минэкономразвития РФ от 21.04.2006 № 104, утвердивший методику ФНС для такого анализа.

Арбитражных управляющих, руководствующихся правилами, определенными в постановлении Правительства РФ от 25.06.2003 № 367.

Зачем считать коэффициент текущей ликвидности и какие документы для этого требуются

Показатель рассчитывается в целях оценки компании как потенциального контрагента, заемщика или объекта для инвестиций. Кроме того, индикатор необходим для внутреннего анализа.

Расчет Ктл выполняется:

- банками-кредиторами;

- поставщиками;

- инвесторами;

- экономистами и собственниками компании.

Для расчета необходим бухгалтерский баланс или данные управленческого учета.

Если вы располагаете только данными бухгалтерской отчетности, то информации может быть недостаточно. Малые предприятия отражают оборотные активы в балансе в укрупненном виде. В связи с этим заинтересованные лица, в частности, банки, при рассмотрении вопроса о предоставлении займа запрашивают расшифровку оборотных активов. В этот раздел могут входить такие показатели, как непредъявленный бюджету НДС, расходы будущих периодов, просроченная дебиторка. Как вы понимаете, для погашения кредита использовать их невозможно, поэтому чаще всего эти данные в расчет не принимаются.

Что касается запасов, то не все товары, материалы и сырье можно быстро реализовать. Поэтому расшифровывать запасы необходимо. Здесь могут потребоваться данные аналитического учета, складские документы.

Если запасы предоставляются в залог, то представитель банка вправе потребовать проведения инвентаризации в его присутствии, с оформлением акта.

Также необходима расшифровка кредиторской задолженности с указанием даты возникновения долга в целях выявления доли просроченных обязательств.

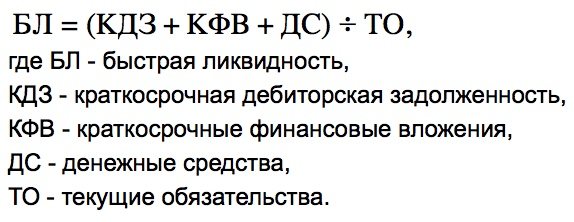

Расчет показателей ликвидности (быстрая ликвидность)

Коэффициент быстрой ликвидности (коэффициент срочной ликвидности, коэффициент промежуточной ликвидности, QR – quick ratio) – финансовый показатель, отражающий способность предприятия к погашению всех имеющихся текущих обязательств в ситуации, когда по каким-то причинам не получилось продать изготовленную продукцию.

Рассчитывается данный показатель как частное высоколиквидных текущих активов и текущих пассивов (обязательств со сжатым сроком исполнения):

Важно! В отличие от случая с расчетом коэффициента текущей ликвидности, при вычислении показателя быстрой ликвидности в составе активов не принимаются во внимание МПЗ (материально-производственные запасы), поскольку, если продать их ввиду большой нужды в денежных средствах, в сравнении с иными оборотными средствами это будут максимальные убытки для компании.

Если значение коэффициента быстрой ликвидности оказалось равным единицы или получилось больше 1, это хороший знак.

Нормативы показателя

Рекомендуемое минимальное значение коэффициента – 1. Если показатель меньше единицы, это говорит о том, что обязательства компании превышают оборотный капитал и уровень платежеспособности крайне низкий.

Читайте также: Уведомить налоговые органы по НДС необходимо в положенный срок

Оптимальным является диапазон от 1,5 до 2, независимо от отрасли. Принято считать, что чем больше коэффициент текущей общей ликвидности, тем выше финансовая устойчивость компании. Однако слишком высокое значение иногда свидетельствует вот о чем.

Если обязательства составляют малую часть валюты баланса, следовательно, у компании крупный собственный капитал. Капитал, в свою очередь, включает нераспределенную прибыль. Если эта величина растет с годами, это говорит о том, что предприятие нерационально использует свои доходы, оставшиеся после уплаты налогов. Прибыль должна расходоваться на что-то полезное: выплаты акционерам, создание резервного фонда и др. Поскольку деньги съедает инфляция, постоянное накопление нераспределенной прибыли является нецелесообразным.

В свою очередь, значение коэффициента ниже единицы может быть оправдано в некоторых случаях. Иногда это связано с высокой оборачиваемостью активов. Иными словами, запасы не задерживаются на складе и не закупаются впрок. Такая ситуация возможна для компаний, торгующих скоропортящейся продукцией, или предприятий общественного питания.

В таблице приведем нормы коэффициента текущей ликвидности для российских и зарубежных компаний:

Значение показателяУровень для РоссииМеждународный уровеньКритический (предприятие неплатежеспособно)1,5–2НизкийУдовлетворительный2-3Нормальный>3Высокий (или нерациональное использование собственного капитала)

Коэффициенты ликвидности: виды, смысл, интерпретация

Вычисление коэффициентов ликвидности осуществляется с целью получения характеристики способности юридического лица к исполнению всех имеющихся у него обязательств за счет всего, чем он владеет.

Предназначение показателей ликвидности заключается в том, чтобы сопоставить стоимости объектов имущества предприятия с размером краткосрочных задолженностей на ту же дату. Другими словами, каждый показатель ликвидности демонстрирует, какую часть имеющихся долгов со сжатым сроком погашения можно покрыть, если реализовать каждый набор активов.

Имущество, которым обладает хозяйствующий субъект, можно разделить на 3 категории в зависимости от возможной скорости его реализации. Опираясь на эту градацию, введено 3 показателя ликвидности:

- Быстро реализуемые активы (деньги, краткосрочные вложения). От их величины рассчитывается коэффициент абсолютной ликвидности.

- Достаточно быстро продаваемые активы (дебиторская задолженность с коротким сроком возврата). От суммы быстрореализуемого и достаточно быстро продаваемых активов рассчитывается показатель средней ликвидности.

- Сравнительно быстро реализуемые активы (запасы компании). От величины совокупной стоимости всех оборотных активов вычисляется значение показателя общей ликвидности.

Итак, коэффициенты ликвидности призваны демонстрировать следующие моменты:

- Коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств.

- Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных задолженностей фирмы может быть погашена за счет денежных средств и их эквивалентов в форме рыночных ценных бумаг и депозитов.

- Коэффициент общей ликвидности показывает, могут ли быть погашены текущие долги за счет продажи оборотных активов.

Подытожим, расчет коэффициентов ликвидности необходим аналитикам, желающим получить представление о возможностях компании погашать ее долги с их привязкой ко времени. Эксперт, располагающий такими данными, может выяснить, является ли исследуемое предприятие платежеспособным, какова динамика его платежеспособности в ретроспективе, и каковы прогнозы для данной организации.

Как рассчитать коэффициент текущей ликвидности

Как мы уже говорили, для получения достоверных данных, помимо бухгалтерского баланса, необходимы расшифровки статей запасов, прочих оборотных активов и кредиторской задолженности.

Неликвидные активы из расчета рекомендуется исключить. К ним относятся товарные запасы, срок годности которых истекает, расходы будущих периодов, сомнительная и просроченная дебиторская задолженность.

Что касается обязательств, то этот показатель тоже можно корректировать. В частности, безнадежные долги следует списать на убыток, если по ним истек срок исковой давности. Также не нужно учитывать задолженность перед поставщиками, деятельность которых прекращена. Это можно проверить, запросив выписку из ЕГРЮЛ или ЕГРИП.

Как считать коэффициент текущей ликвидности по балансу

Если, предположим, вы являетесь потенциальным инвестором и для расчетов у вас есть только бухгалтерский баланс, то общая формула такая:

Читайте также: Прямые и косвенные расходы: вечная проблема бухгалтера

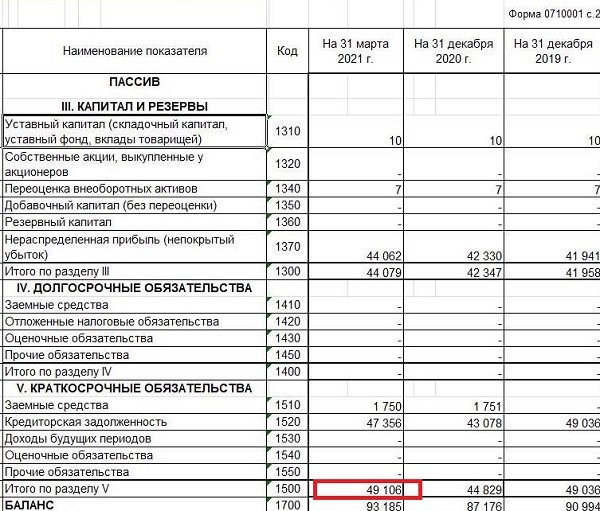

Стр.1200/стр.1500.

[ Итак, Ктл=93045/49106=1,89. ]

Но даже такой баланс, составленный по упрощенной форме, которая используется для малых предприятий, дает возможность откорректировать значение, убрав лишние показатели.

Обратите внимание на столбец, относящийся к 2021 году. Налог на добавленную стоимость, не предъявленный бюджету, может являться лишь косвенным подтверждением увеличения свободных денежных средств. То есть, в следующем отчетном периоде компания заплатит налога меньше на 79 тыс. руб., и тем самым свободных денег будет больше. Тем не менее я бы этот показатель в расчет включать не стала, поскольку предъявление бюджету НДС является правом налогоплательщика, а не его обязанностью. И не факт, что эти 79 тыс. руб. в следующем периоде освободятся – возможно, они так и будут «висеть» на балансе еще 3 года.

Как повысить коэффициент текущей ликвидности

Рассматриваемый нами индикатор характеризует не только финансовую устойчивость, но и наличие активов, способных быстро превращаться в деньги. И вот здесь возникает некое противоречие.

С одной стороны, чем больше у компании оборотных активов, тем выше платежеспособность. Это – теория. А на практике определить ту самую ликвидность можно, лишь зная структуру запасов и других оборотных средств.

Например, возьмем товарные запасы. Как долго они лежат на складе? Сколько времени осталось до истечения срока годности? Является ли товар сезонным? Какие позиции продаются хорошо, а какие лежат мертвым грузом?

Такие же вопросы можно задать и в отношении сырья, материалов, готовой продукции. Что касается финансовых вложений, здесь тоже неплохо бы знать, куда вложены средства. Не все ценные бумаги легко продать. Кроме того, следует учитывать издержки на транзакции и курсовые разницы при продаже иностранной валюты.

Простыми словами, для повышения коэффициента текущей ликвидности недостаточно увеличивать оборотные средства. Важно еще регулярно проводить инвентаризацию дебиторской и кредиторской задолженности, списывать долги с истекшим сроком исковой давности на финансовый результат, чтобы они не искажали значение индикатора.

Резюме такое: способов повысить коэффициент текущей ликвидности всего два:

- повышение оборачиваемости активов, избавление от низколиквидного имущества;

- учет и контроль обязательств.

По первому пункту хотелось бы кое-что добавить. Для более полного анализа необходим расчет еще одного показателя, а именно коэффициента оборачиваемости активов (Коа), который рассчитывается как отношение выручки к средней стоимости активов. С примерами расчета этого коэффициента и его взаимосвязью с другими индикаторами можно ознакомиться в статьях «Модель Альтмана», «ROA».

Этим же мы займемся и сегодня: проведем сравнительный анализ Ктл с другими коэффициентами, которые необходимо учитывать для определения степени финансовой устойчивости предприятия.

Что показывает отрицательный показатель текущей ликвидности?

В прямом смысле отрицательным числом величина показателя быть не может – она может быть мала вплоть до одной десятитысячной. Прогрессирующая отрицательная динамика величины говорит о следующем:

- неправильной финансовой политике компании и распределении средств;

- перенасыщенности обязательствами перед кредиторами;

- большом объеме нереализованной продукции;

- о чрезмерных инвестициях;

- наличии большого количества долгов, непогашенных перед компанией.

- вероятной близости банкротства.

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

При определении уровня платежеспособности, помимо оборачиваемости активов, немаловажное значение имеет зависимость предприятия от заемных средств. Для этого рассчитывается коэффициент финансового рычага:

[ Кфр=ЗК/СК; где: ]

( ЗК ) – заемный капитал;

( СК ) – собственный капитал.

Для этого индикатора значение меньше единицы считается оптимальным.

Приведу еще два коэффициента, которые показывают способность компании расплатиться с долгами в короткие сроки. Это коэффициент абсолютной ликвидности, который рассчитывается как отношение самых ликвидных активов к текущей задолженности. К таким активам относят деньги и краткосрочные финансовые вложения (быстрореализуемые акции, облигации, полученные векселя и другие ликвидные ценные бумаги).

Методики оценки финансового состояния с использованием показателя текущей ликвидности

Основные методики оценки с участием коэффициента:

- Модель Селезневой-Ионовой. Методика направлена на сравнение фактических показателей с нормативом, обнаружение прибыльности активов с точки зрения их чистого дохода, а также общую оценку управления компанией.

- Модель Сайфуллина-Кадыкова. Схожа с предыдущей, может быть верна для анализа финансового статуса компаний различных отраслей и величины. Также рассчитывается успешность продаж и оборота собственного бюджета.

- Модель Постюшкова. Подходит для оценки прогнозирования разорения предприятия с дальностью предсказания состояния до полугода.

Пример расчета коэффициента текущей ликвидности

Рассчитаем все показатели, упомянутые выше, для ПАО «НОВАТЭК» и проведем небольшой анализ. Данные взяты из бухгалтерской отчетности за 2021 год.

В таблице рассчитаем все показатели ликвидности:

Наименование коэффициентаЗначениеКтл3,46Коа0,45Кфр0,28КЛ(а)1,12КЛ(б)3,41

Полученные результаты говорят об устойчивом финансовом состоянии компании. Проанализируем все индикаторы в совокупности.

Читайте также: Особенности уточненной налоговой декларации 3-НДФЛ

Пример анализа коэффициента текущей ликвидности

Итак, мы получили очень высокие результаты коэффициентов текущей и быстрой ликвидности. Выше упоминалось, что значения больше 2 могут свидетельствовать о нерациональном использовании капитала. Так ли это на самом деле?

Обратите внимание на строку 1370 «Нераспределенная прибыль». Ее сумма – 980,6 млрд руб. Посмотрим отчет о годовом собрании акционеров, из которого видно, что дивидендные выплаты за 2021 год составили около 108 млрд руб.

Далее, обратимся к отчету о финансовых результатах. Чистая прибыль – 376,6 млрд руб. В соответствии с новой дивидендной политикой, эта величина корректируется на статьи, не связанные с основной деятельностью компании, и на выплату дивидендов направляется не менее 50% от полученной суммы. Поскольку данное условие выполнено, речь о неэффективном использовании капитала не идет.

Сделаем выводы.

Полученные результаты указывают на то, что компания способна быстро погашать обязательства и не сильно зависима от заемных средств. В структуре оборотных средств большую часть составляет краткосрочная дебиторская задолженность и финансовые вложения. Учитывая тот факт, что предприятия такого уровня подлежат обязательному аудиту, структура дебиторки тщательно проверена и сомнительных или недействующих контрагентов там не содержится.

Коэффициент абсолютной ликвидности больше единицы, что является нормой. Правда, по сравнению с прошлым годом этот показатель немного упал (в 2021 году он составил 1,42). Но это абсолютно нормальное явление. Во-первых, 2021 год был непростым для сырьевой отрасли. Во-вторых, размер денежных средств на какую-либо дату – величина непостоянная.

Способы повышение ликвидности предприятия

Для оптимизации показателей k используются следующие способы:

СпособДействияПлюсыМинусыПовышение доходности основной деятельности, удержание большей части доходов в своем распоряженииУрезание размера дивидендов

Сокращение финансирования непроизводственных целейБыстрое приведение k в область нормыНегативное влияние на имидж компании, доверие учредителей, акционеровСокращение числа проектов, источник финансирования которых – краткосрочный капиталУменьшение величины вложений в инвестирование строительства, реконструкции, закупку дорогостоящего оборудованияПредприятие перестает вкладывать суммы, превышающие его финансовые возможностиОтражение на уровне соответствия мировым стандартам по оснащению и условиям производства и иной деятельностиОграничение финансирования за счет коротких кредитовИспользование краткосрочного долга только для пополнения оборотных средств, для покрытия остальных статей расхода используется многогодовой кредитИнвестирование долгосрочных программ ведется за счет долгосрочного кредита и за счет текущего доходаПоявление новых кредитных обязательствИзменения принципов управления капиталомПрограммы повышения эффективности управления оборотным капиталомВсеобщая модернизация методики ведения бизнесаПодходит только для компаний, чье увеличение оборотных сумм связано финансированием за счет коротких кредитовРеструктуризация задолженности перед кредиторамиВзаимозачет и последующее списание в виде невостребованной суммыИзбавление от непосильного долгаСложный, подрывающий доверие процесс

Важно! Низкий k настоящей ликвидности – не показатель дефицита в компании денежных средств. Так как к текущим активам относятся дебиторские долги, вложения, продукция, и т. д.