Сегодня существует большое количество разных способов получения пассивного дохода. Один из самых выгодных — приобретение ценных бумаг. По ним в соответствии с заранее составленным и подписанным договором возможно будет получить определенной величины доход. При этом необходимо помнить, что в некоторых случаях облагается определенной пошлиной.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 938-81-90 (Москва)

+7 (812) 467-32-77 (Санкт-Петербург)

8 (800) 301-79-36 (Регионы)

Читайте также: Прикрепляемся к налоговой и фондам: как определить свою ИФНС, ФСС и ПФР

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

- Что это такое

- Чья обязанность — налогообложение дивидендов

- Что влияет на размер

- Как отчитаться по налогам на дивиденды

- Облагаются ли дивиденды страховыми взносами?

- Отражение дивидендов в РСВ

- Заполнение расчета страховых взносов

- Нужно ли куда-то еще включить дивидендные выплаты

- Дивиденды в отчете 4-ФСС

- Основные нюансы

- Алгоритм расчета налога с дивидендов

- Регистрация

Что это такое

Сегодня почти во всех без исключения случаях основной целью деятельности любого предприятия является получение денежных средств. Но для увеличения количества оборотных средств обязательны дополнительные вливания финансового характера. Добиться их возможно различными способами. Один из самых простых и действенных — выпуск ценных бумаг.

Отдельного вида бумаги подразумевают получение части подобных средств в результате экономической деятельности конкретного предприятия. Подобные отчисления и обозначаются дивидендами. Фактически, это определенная часть дохода, начисляемая лицам, владеющим ценными бумагами.

Величина, а также непосредственно порядок отправки подобных средств устанавливается акционерами.

В законодательстве дано достаточно точное и подробное определение данному термину. Раскрывается этот вопрос в ст.№43 НК РФ. В соответствии с ним дивиденд — это любой доход, полученный акционером при распределении средств прибыли предприятия.

При этом важно помнить, что к дивидендам относится любая прибыль, полученная за пределами Российской Федерации и в соответствии с законодательными нормами другой страны признаваемая таковыми. Очень важно пристально рассмотреть данный вопрос.

Так как в таком случае также необходимо будет делать соответствующие отчисления в виде налога в пользу государственного бюджета.

Под термином «страховые взносы» подразумевается определенного типа выплата в пользу специального государственного внебюджетного фонда.

На данный момент таковыми фондами, отчисления в которых нужно делать обязательно, являются:

- ПФР — Пенсионный фонд РФ;

- ФСС — Фонд социального страхования;

- ОМС — Обязательное медицинское страхование.

Способ расчета пошлины в каждом случае строго индивидуален. Именно поэтому необходимо максимально внимательно ознакомиться с методикой расчета, формулой.

Причем ежегодно осуществляется реформирование соответствующих законодательных актов. Потому размер страховых взносов также меняется в течением времени в большую сторону.

Чья обязанность — налогообложение дивидендов

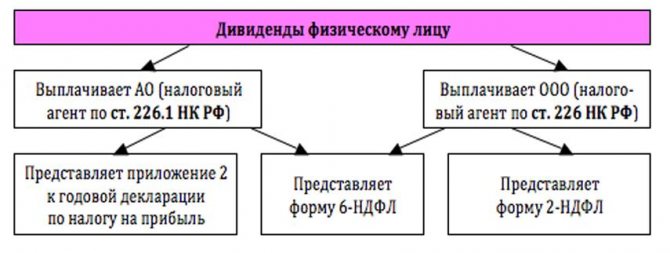

Налогоплательщиком по доходам в виде дивидендов выступает их получатель. Это может быть как организация, так и физлицо. В первом случае с дивидендов платится налог на прибыль, во втором — НДФЛ. Однако непосредственная обязанность рассчитать, удержать и уплатить налоги на дивиденды лежит на компании, которая распределяет прибыль и выплачивает дивиденды, поскольку в этой ситуации она выступает налоговым агентом (п. 3 ст. 275 НК РФ).

Обязанности агента по налогам на дивиденды возникают и в том случае, если организация — источник выплаты применяет спецрежимы (УСН, ЕНВД (до конца 2021 года) или ЕСХН). И получателя дивидендов, работающего на спецрежиме, применение этого режима не избавляет от получения дивидендов за вычетом налога с них.

Что влияет на размер

Размер данных отчислений может достаточно существенно различаться в зависимости от целого ряда факторов.

Основными являются следующие:

Читайте также: НДС в законе: почему это самый любимый налог российских преступников

- необходимость стабилизации экономического положения предприятия;

- привлечение инвестиций;

- изменение экономического климата в стране, непосредственно в сфере деятельности предприятия;

- демонстрация перспектив развития;

- интересы предприятия.

Снижается или же остается на прежнем уровне размер перечислений акционеру часто по причине необходимости стабилизации экономической обстановки в самом предприятии.

Другими словами компания может утратить возможность поддерживать достаточно высокий уровень выплат в долгосрочной перспективе.

Для развития бизнеса, в не зависимости от сферы деятельности, в обязательном порядке потребуются определенные денежные вливания. при отсутствии таковых будет попросту невозможно осуществлять развития и наращивание прибыли. Нередко средства на это изыскиваются за счет снижения выплат по акциям, иным ценным бумагам.

Также инвестиции могут привлекаться иным способом. Например, путем демонстрации перспектив развития. Одним из критериев является доходность предприятия, стабильность отчислений по ценным бумагам. Этот фактор может существенно влиять на политику акционеров при распределении прибыли между собой.

Какие условия предлагает Мособлбанк при кредитовании физических лиц на потребительские цели? Читать статью, кредиты наличными в Мособлбанке. О кредите наличными без прописки в паспорте, подробнее тут.

Как отчитаться по налогам на дивиденды

Налоговому агенту важно не только верно посчитать налоги на дивиденды, но и отчитаться по ним в ИФНС.

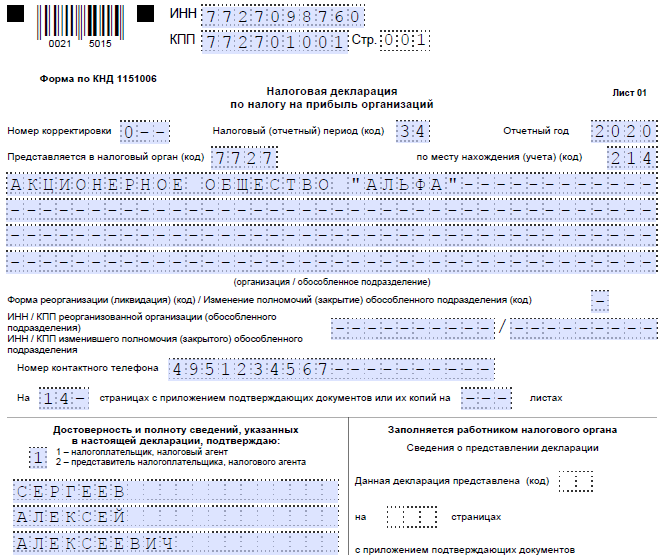

Налог на прибыль с дивидендов, выплаченных отечественным компаниям, отражается в обычной «прибыльной» декларации:

- сам расчет налога — в разделе А листа 03;

- расшифровка получателей дивидендов — в разделе В листа 03;

- суммы к уплате — в подразделе 1.3 раздела 1.

По налогу на дивиденды иностранных компаний представляется налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов. Его форма утверждена приказом ФНС России от 02.03.2016 № ММВ-7-3/[email protected]

Сроки представления декларации по прибыли и налогового расчета совпадают (п. 4 ст. 310 НК РФ). Крайняя их дата определяется как 28 календарный день со дня окончания отчетного периода (п. 3 ст. 289, п. 2 ст. 285 НК РФ), а для отчета по году — как 28 марта следующего года (п. 4 ст. 289, п. 4 ст. 310 НК РФ).

Выплаченные физлицам дивиденды отражают в справках 2-НДФЛ, ежегодно сдаваемых в ИФНС и выдаваемых физлицу на руки (пп. 2, 4 ст. 230 НК РФ). Если сведения о выплате дохода подаются налоговым агентом, признаваемым таковым по ст. 226.1 НК РФ (операции с ценными бумагами, производными финансовыми инструментами, выплаты по ценным бумагам российских эмитентов), и этот агент подал в ИФНС данные о произведенных выплатах в составе подаваемой им декларации по прибыли (в приложении 2 к ней), то справки 2-НДФЛ ему в ИФНС сдавать не нужно (п. 4 ст. 230 НК РФ, письмо ФНС России от 02.02.2015 № БС-4-11/[email protected]).

С отчета за 1 квартал 2021 года справки 2-НДФЛ подаются в ИФНС в составе формы 6-НДФЛ.

Облагаются ли дивиденды страховыми взносами?

Отдельного внимания заслуживает вопрос: облагаются ли дивиденды страховыми взносами? Стоит внимательно ознакомиться с основными положениями НК РФ, а также различного рода иными моментами. Основополагающим нормативно-правовым документом является Федеральный закон №212-ФЗ от 24.07.09 г. «О страховых взносах».

В соответствии с ним во всех выше обозначенные государственные внебюджетные фонды должны осуществляться только лишь при получении заработной платы. То есть подразумевается получение средств именно за выполнение определенной работы, в рамках трудового договора.

В то же время прибыль рассматриваемого типа не является заработной платой, составляется договор иного характера.

Основными документами, в рамках которых выплачиваются дивиденды, являются следующие:

Читайте также: ФСБУ 27/2021: 6 правил для документов и документооборота

- Устав акционерного общества;

- договор, заключенный при приобретении определенного типа ценных бумаг.

В то же время нужно помнить о необходимости отчисления различных страховых сборов с подобного рода дохода. Данный момент опять же подробно рассматривается в НК РФ.

Основополагающие статьи:

- ст.№214 НК РФ;

- ст.№275 НК РФ;

- ст.№284 НК РФ.

На 2021 год действуют следующие ставки для различных категорий налогоплательщиков:

УчастникВид налогового сбора, наименованиеРазмер ставки, %Физическое лицо, являющееся резидентом РФНалог на доходы физических лиц13%Физическое лицо, не являющееся резидентом РФНалог на доходы физических лиц15% (или иная, предусмотренная международным законодательством)Коммерческое предприятия — резидент РФНалог на прибыль13%Коммерческое предприятия, являющееся резидентом РФ и владеющая не менее чем 50% всех акцийНалог на прибыль0%Иностранные граждане и организацииНалог на прибыль15% (или иная, предусмотренная международным законодательством)

Необходимо помнить, что в соответствии с действующими законодательными нормами организация, непосредственно осуществляющая начисление рассматриваемого типа выплат, должна перечислять налог в государственный бюджет за физических лиц.

Так как является налоговым агентом. Стоит заранее ознакомиться с этим моментом.

Алгоритм расчета величины налогового сбора достаточно прост.

Выполняется всего в 1 действие:

- налог с полученных средств = начисленные самому акционеру × ставка налога

Отражение дивидендов в РСВ

В РСВ я показываю, какие суммы облагаются страховыми взносами и как они отчисляются. Ранее я рассказал, что материальные инвестиции платежами не облагаются, следовательно, в расчете они не отражаются.

Заполнение расчета страховых взносов

При заполнении расчета РСВ дивидендные выплаты не учитываются.

Нужно ли куда-то еще включить дивидендные выплаты

Если держатель акции или участник выплаты в уставной капитал – лицо юридическое, с полученных от вклада процентов удерживается налог на прибыль. При заполнении формы 2 «Отчет о прибылях и убытках» дивиденды обязательно войдут в состав прибыли до налогообложения.

Дивиденды в отчете 4-ФСС

Отчет 4-ФСС – это форма для фонда социального страхования. В ней отражаются отчисления на финансирование выплат по несчастным случаям на производстве, оплата больничных, расходов, связанных с беременностью и родами.

Страховой фонд формируется из облагающихся взносами выплат по договорам трудового и гражданско-правового характера. Следовательно, в отчете 4-ФСС прибыль от акций и вкладов в уставной капитал отражать не нужно. Письмо ФСС № 015-03-11/08-13985 подтверждает это.

Основные нюансы

Существует достаточно большое количество самых разных нюансов, связанных непосредственно с подобными соглашениями, ценными бумагами самого разного рода.

К основным относится следующее:

- при выплате отчислений до 2015 года резидентам — физических лицам размер НДФЛ составит всего 9%;

- после 2015 года размер НДФЛ для физических лиц-резидентов составит уже 13%;

- вычисляться сами дивиденды возможно уже из чистой прибыли — которая остается после процедуры отчисления всех налоговых сборов в пользу бюджета государства.

Ещё один важный фактор — отсутствие возможности применения налоговых вычетов по отношению к НДФЛ. Многие считают, что так как налог обозначается как НДФЛ при его расчета для отчисления, то за счет различного рода льгот возможно будет вернуть его через вычеты.

Полный перечень подобного рода вычетов представлен непосредственно в ст.№218, 219, 220, 221 НК РФ.

Но в специальных комментариях отдельно прописано что в случае долевого участия, начисления денежных средств по определенным ценным бумагам невозможно использование какого-либо вычета. При этом размер налоговой базы обязательно формируется отдельно по каждой разновидности. Данный момент устанавливается п.2 ст.№210 НК РФ.

Алгоритм расчета налога с дивидендов

Формула, по которой считают налоги на дивиденды, приведена в п. 5 ст. 275 НК РФ и имеет следующий вид:

Н = К × Сн × (Д1 — Д2),

где:

Н — сумма налога на дивиденды к удержанию;

Читайте также: Как по налогу на прибыль учитывать доходы и расходы от реализации имущественных прав

К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемых организацией дивидендов;

Сн — ставка налога;

Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, при условии, что ранее они не учитывались при расчете дохода; в этот показатель не включаются дивиденды, к которым применяется нулевая ставка налога на прибыль.

С 2021 года фирма, которая получает и выплачивает дивиденды, налог будет рассчитывать по-другому. Из показателя Д2 нужно будет исключить сумму:

- дивидендов, облагаемых по 0% ставке у международной компании, которая владеет дольше года долей или вкладом более 15%;

- дивидендов от зарубежных предприятий, которые фирма получила через российские организации и на которые она имеет фактическое право. При этом не имеет значения, облагались ли такие дивиденды налогом на прибыль у получателя или по ним рассчитали налог по 0% ставке.

По вышеприведенной формуле считается и налог на прибыль с дивидендов, выплачиваемых организациям, и НДФЛ с дивидендов в пользу физлиц (п. 2 ст. 210 НК РФ, письмо Минфина России от 17.06.2015 № 03-04-06/34935).

Однако ее не используют при расчете налогов на дивиденды в пользу иностранных компаний и физлиц — нерезидентов РФ. Для них налоги считают исходя из полной общей суммы распределяемых организацией дивидендов (п. 6 ст. 275 НК РФ). Если же конечными получателями такой выплаты являются физ- или юрлица — резиденты РФ, то запрет на использование вышеприведенной формулы на платежи нерезидентам не распространяется.

Регистрация

В приложении № 3 отражаются расходы, понесенные плательщиком страховых взносов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

В графе 1 отражается число случаев (количество получателей для строк 060, 061, 062) выплаты страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода, за исключением строк 040, 050.

В графе 2 по строкам 010 — 031, 070 указывается количество оплаченных дней; по строкам 060 — 062 — количество произведенных выплат; по строкам 040, 050, 090 — количество выплаченных пособий.

В графе 3 отражаются суммы расходов, понесенных плательщиком на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством нарастающим итогом с начала расчетного периода.

В графе 4 отражаются суммы расходов, понесенных плательщиком на выплату страхового обеспечения нарастающим итогом с начала расчетного периода, произведенные за счет средств, финансируемых из федерального бюджета: сверх установленных норм лицам, пострадавшим от радиационных воздействий, оплата дополнительных выходных дней для ухода за детьми-инвалидами, а также дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

По строке 010 отражаются расходы, понесенные плательщиком на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, включая пособия, выплаченные в пользу работающих застрахованных лиц, являющихся гражданами государств — членов ЕАЭС (без учета расходов на выплату пособий по временной нетрудоспособности в пользу работающих застрахованных иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации) и число случаев назначения пособий по временной нетрудоспособности.

По строке 011 отражаются расходы, понесенные плательщиком на выплату пособий по временной нетрудоспособности лицам, работающим по внешнему совместительству, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, включая пособия, выплаченные в пользу работающих застрахованных лиц, являющихся гражданами государств — членов ЕАЭС, и число случаев назначения пособий по временной нетрудоспособности (без учета расходов на выплату пособий по временной нетрудоспособности в пользу работающих застрахованных иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации) и число случаев назначения пособий по временной нетрудоспособности.

По строке 020 отражаются расходы, понесенные плательщиком на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, работающим иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» и число случаев назначения пособий по временной нетрудоспособности.

По строке 021 отражаются расходы, понесенные плательщиком на выплату пособий по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, и число случаев назначения пособий по временной нетрудоспособности работающим по внешнему совместительству иностранным гражданам и лицам без гражданства, временно пребывающим в Российской Федерации (за исключением высококвалифицированных специалистов).

По строке 030 отражаются расходы, понесенные плательщиком на выплату пособий по беременности и родам, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, и число случаев назначения пособий по беременности и родам.

По строке 031 отражаются расходы, понесенные плательщиком на выплату лицам, работающим по внешнему совместительству, пособий по беременности и родам, произведенные за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, и число случаев назначения пособий по беременности и родам.

По строке 040 отражаются расходы, понесенные плательщиком на выплату единовременного пособия женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности.

По строке 050 отражаются расходы на выплату единовременного пособия при рождении ребенка.

По строке 060 отражаются расходы на выплату ежемесячных пособий по уходу за ребенком с отражением количества получателей.

По строке 061 отражаются расходы на выплату ежемесячных пособий по уходу за первым ребенком с отражением количества получателей.

По строке 062 отражаются расходы на выплату ежемесячных пособий по уходу за вторым и последующими детьми с отражением количества получателей.

По строке 070 отражаются расходы по оплате дополнительных выходных дней для ухода за детьми-инвалидами.

По строке 080 отражаются расходы по уплате страховых взносов в государственные внебюджетные фонды, исчисленные с оплаты дополнительных выходных дней для ухода за детьми-инвалидами.

По строке 090 отражаются расходы на выплату социального пособия на погребение или возмещение стоимости гарантированного перечня услуг по погребению.

По строке 100 указывается сумма строк 010, 020, 030, 040, 050, 060, 070, 080, 090.

По строке 110 указывается сумма начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.