Наступивший 2021 год принес ряд налоговых новшеств, которые необходимо знать предпринимателю.

Напомним, что ИП обязан платить налоги. Его налоговая нагрузка напрямую зависит от его системы налогообложения.

Все ИП могут платить налоги по общей системе налогообложения. Но некоторые, если соответствуют критериям, могут выбрать и льготную систему.

Также ИП обязан платить обязательные страховые взносы за себя.

Эти взносы не зависят от дохода и платятся даже при нулевой прибыли или при работе бизнеса в минус.

Читайте также: Составляем пояснительную записку к бухгалтерскому балансу (образец)

Если у предпринимателя есть работники, то он должен выполнять все обязательства как работодатель — удерживать НДФЛ с доходов сотрудников и платить за них необходимые страховые взносы.

Кроме этого, ИП обязан в срок сдавать все отчеты в зависимости от выбранной системы налогообложения и размера штата сотрудников.

Эти положения остались неизменными. Но есть новшества, которые уже функционируют. Напомним о них.

- Продолжение перехода на обязательную маркировку товаров

- Изменения в патентной системе налогообложения — ПСН

- Что меняется в налогах для ИП с 1 января 2021 года

- Для ИП продлили налоговые каникулы до 2024 года

- Упрощенная система налогообложения

- Патентная система

- ЕНВД с 2021 года отменяется

- Особые правила перехода с ЕНВД на патент

- Налог на прибыль 3% для IT

- Налог на доходы физических лиц 15% — для кого?

- Налог на добавленную стоимость

- Введение налога на профессиональный доход во всех регионах РФ

- Повышение размера минимальной оплаты труда

- Поменяются лимиты использования УСН

- Когда ИП можно применять налог для самозанятых

- Предприниматели на УСН перестанут сдавать налоговые декларации

- Касса не нужна, чек отбивает приложение

- Изменения в НДФЛ

- «Вмененка» отменяется с 2021 г.

- Снижение налога на имущество организаций

- Повышение налога по УСН

- Изменение порядка работы с персональными данными

Продолжение перехода на обязательную маркировку товаров

Уже в текущем году в этом направлении была проделана огромная работа. Правительство совместно с бизнес-сообществом провели пилотные проекты по маркировке табака, обуви, меховых изделий, а также некоторых лекарств. В будущем году работа в этом направлении будет продолжена. Вообще законодательство о маркировке постоянно меняется в ручном режиме, в основном в части сроков. Итак, с 2021 года обязательной маркировке подлежат:

- товары легкой промышленности;

- сигареты, сигары, сигариллы;

- фототовары;

- автомобильные шины;

- велосипеды;

- другие категории товаров.

Уже сейчас идет регистрация предпринимателей в системе обязательной маркировки, но технически торговать немаркированными товарами еще можно. С 20 года это станет запрещено. В дальнейшем число продукции, подлежащей маркировке, будет увеличиваться — вплоть до 2024. С этого года надо будет маркировать все без исключения товары, продаваемые через розничные магазины. Главная цель закона — сокращение серого импорта и повышение собираемости налогов.

Изменения в патентной системе налогообложения — ПСН

А вот патентную систему законодатели напротив, собираются усовершенствовать. Поэтому бизнесменам, применяющие ЕНВД, стоит к нему присмотреться в качестве альтернативы “вмененке”. Правда, с большой оговоркой: “патентщикам” тоже не разрешат продавать маркированные товары. Логично предположить, что ПСН отойдет в лучший мир вслед за собратом ЕНВД к 2024 году, когда маркировать станут все и вся.

Вот какие изменения затронут ПСН:

- к списку видов деятельности, попадающих под патент, добавятся следующие: животноводство и оказание услуг в области животноводства, растениеводство и оказание услуг в области растениеводства;

- сам патент можно будет купить на срок от 1 дня. Сейчас минимальный период пользования ПСН составляет 1 месяц. Это неудобно для разовой и сезонной торговли. В будущем году недочет устранят;

- местным властям дадут право устанавливать собственные лимиты применения ПСН. Они могут ограничить использование налогового режима в зависимости от площади магазина, числа автомобилей в таксопарке и других параметров;

- ИП получили право оформлять один патент по схожим видам деятельности вместо нескольких. Это разрешается, когда годовой доход по бытовым услугам из допперечня установлен местными властями не только для видов деятельности, но и для групп или подгрупп.

Преимущества патентной системы налогообложения

Что меняется в налогах для ИП с 1 января 2021 года

Для ИП продлили налоговые каникулы до 2024 года

ИП на упрощенке и ИП на патенте смогут применять налоговые каникулы до 2024 года.

Для этого должны быть выполнены условия: в регионе принят закон о налоговых каникулах, ИП зарегистрирован после принятия этого закона и ведет деятельность в льготной отрасли.

Читайте подробнее:

Налоговые каникулы для ИП, применяющих УСН и ПСН, продлены до 2024

Упрощенная система налогообложения

С 2021 года ввели новые лимиты для применения УСН.

Теперь можно оставаться на УСН до превышения оборота в 200 миллионов рублей в год и численности персонала 130 человек. Но, придется платить налог по повышенной ставке сверх оборота в 150 миллионов рублей.

Читайте также: Внереализационные доходы: учет, что к ним относится?

Ставки УСН составят:

- 8 процентов – если компания работает на УСН объектом «доходы»;

- 20 процентов – если объект работает на УСН с объектом «доходы минус расходы».

ИП на УСН с доходом до 150 миллионов рублей в год и штатом до 100 человек, платит налог по обычным ставкам.

Упрощенцы с объектом обложения «доходы» и зарегистрированными онлайн ККТ, освобождаются от сдачи налоговой декларации. Остальным ИП на УСН декларацию нужно сдавать по новой форме.

Читайте подробнее:

Как изменятся лимиты УСН в 2021 году

Патентная система

С 2021 года появились новые виды деятельности, на которые можно получить патент.

Работать на патенте могут:

- все фотографы, а не только по услугам фотоателье, фото- и кинолабораторий;

- преподаватели в сфере дошкольного и дополнительного образования для детей и взрослых (сейчас – только на услуги по обучению населения на курсах и по репетиторству);

- повара, которые готовят и поставляют блюда на торжественные и другие мероприятия (сейчас – только по изготовлению блюд на дому);

- фермеры, которые занимаются растениеводством (не только производством плодово-ягодных посадочных материалов, выращиванием рассады овощных культур и семян трав); в сфере животноводства и растениеводства ИП могут получать один патент.

Патент можно получить на:

- услуги по предоставлению во временное владение/пользование мест для стоянки авто, по хранению автомобилей на платных стоянках, кроме штрафных автостоянок;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств.

С 2021 года региональные власти могут дополнять список видов деятельности, предусмотренных статьей 80 НК РФ для патента. И сам список с 2021 года увеличился на 27 позиций и теперь в нем 80 видов деятельности (было 63).

Предпринимателям, работающим в сельскохозяйственной отрасли, разрешили оформлять один патент на несколько видов деятельности в сфере животноводства и растениеводства, но с ограничениями. Подробности смотрите в Федеральном законе от 06.02.2020 № 8-ФЗ.

ЕНВД с 2021 года отменяется

Всем, кто работал на ЕНВД в 2021 году, нужно перейти либо на УСН, либо на общий режим.

На общей системе налоговая нагрузка будет выше за счет НДС. Переход на ОСНО оправдан, если фирма работает с крупными организациями или занимается деятельностью, подпадающей под льготы по НДС 10% и 0%. Остальным выгоднее перейти на УСН.

Читайте подробнее:

О переходе с ЕНВД на УСН — дайджест

Особые правила перехода с ЕНВД на патент

ИП на ЕНВД получили право воспользоваться переходным режимом и купить патент на льготных условиях, который фактичеки равен по цене вмененному налогу.

Читайте также: Как работать с сертификатами ФНС, физлиц и электронными доверенностями в Экстерне

Патенты будут выдавать на срок от 1 до 3 месяцев, и они будут действовать до окончания указанного в них срока, но не позднее 31 марта 2021 года.

ЕНВД за IV квартал 2021 года можно уменьшить на сумму страховых взносов и пособий, уплаченную после 31 декабря 2021 года за работников, занятых в деятельности на вмененке.

На сумму фиксированных взносов и взносов по тарифу 1 %, уплаченную после 31 декабря 2021 года можно уменьшить ЕНВД за IV квартал.

То есть, организации и ИП на сумму, уплаченных взносов могут уменьшить только ЕНВД.

Тем, кто работает на УСН нельзя перенести остаток на 2021 год, и включить взносы в расходы, чтобы уменьшить налог на УСН.

Стоимость сырья и материалов, которые купили и оплатили на ЕНВД, а списали в производство уже на УСН, можно учесть в расходах после перехода на упрощенку.

Читайте подробнее:

Какие преференции получают бывшие плательщики ЕНВД при переходе на УСН?

Налог на прибыль 3% для IT

По налогу на прибыль приняты изменения для предпринимателей, которые работают в IT-сфере или занимаются разработкой электронной продукции.

Если ИП работает на общем режиме, с 2021 года можно по налогу на прибыль можно применять льготные ставки.

Ставка налога на прибыль составит всего 3%. Налог платится только в федеральный бюджет, региональную ставку обнулили.

Читайте подробнее:

Какие льготы по налогам и взносам получат организации ИТ-отрасли в 2021 году?

Налог на доходы физических лиц 15% — для кого?

С 1 января 2021 года отменяется плоская шкала налогообложения.

Россияне, доход которых превысит 5 000 0000 рублей за год, с суммы превышения обязаны уплатить в бюджет 15%, вместо 13%.

Теперь с процентов, полученные по вкладам и остаткам на счетах в банках, которые превысят необлагаемый процентный доход, нужно платить НДФЛ по ставке 13 процентов. Необлагаемый доход равен произведению 1 млн. руб. на ключевую ставку Банка России, установленную на 1 января соответствующего года.

Налог на добавленную стоимость

Предприниматели, работающие в IT-сфере на общем режиме налогообложения, освобождаются от НДС по пп. 26 пункта 2 статьи 149 НК (п. 1 ст. 1 Закона от 31.07.2020 № 265-ФЗ).

Читайте подробнее:

Какие преференции получают бывшие плательщики ЕНВД при переходе на УСН?

Введение налога на профессиональный доход во всех регионах РФ

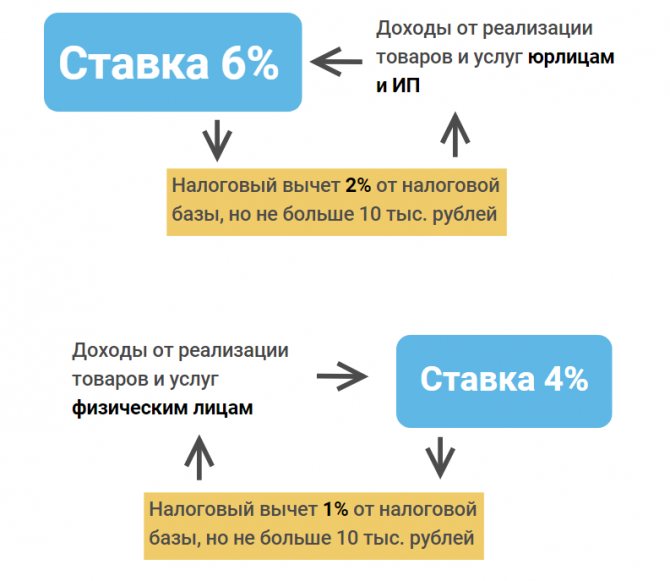

В начале 2021 года правительством был принят новый резонансный закон о налоге на профессиональный доход, прозванный в народе “Налогом на самозанятых”. Инициатива позволила гражданам, работающим на себя, выйти из тени в правовое поле и платить минимальный взносы в бюджет: 4 процента от доходов при работе с физическими лицами и 6 процентов — с юридическими.

Новшество заработало в качестве пилотного проекта в 4 регионах: Москва и Московская область, Республика Татарстан, Калужская область, Санкт-Петербург и Ленинградская область. Предполагалось, что такое положение дел продлится еще 10 лет — до 2019-го. Но в правительстве решили ускорить переход и уже со следующего года предложено распространить действие налога на самозанятых на все остальные субъекты Федерации — всего 81 регион.

Главная задача, которую декларируют в правительственных кругах — снижение нагрузки на малый бизнес, прежде всего, индивидуальных предпринимателей. Они могут использовать новый налог как альтернативу существующим режимам. Однако здесь все не так просто. Дело в том, что применение налога на профессиональный доход сильно ограничено. Например, он не подходит для бизнеса формата “купи-продай”. Налог на самозанятых применяется только для сферы оказания услуг и торговли продукцией собственного производства (исключительно ручной работы). Поэтому для большей части розницы такой режим — не выход.

Налог для самозанятых

Повышение размера минимальной оплаты труда

В наступающем году бизнес ждет очередное повышение МРОТ. Он составит 12 130 рублей вместо текущих 11 280. Это тянет за собой серьезное повышение финансовой нагрузки для предпринимателей, имеющих в штате наемных сотрудников, оформленных по трудовому договору. Во-первых, сама зарплата наемных работников должна быть не меньше минимального размера оплаты труда. Во-вторых, с этой суммы считаются платежи в фонд социального страхования и ПФР.

Читайте также: Как заполнить новый отчет о персонале и зарплатах от Росстата

Поменяются лимиты использования УСН

Упрощенка тоже претерпит существенные изменения, но, слава Богу, никуда не денется. Сейчас пользоваться режимом могут индивидуальные предприниматели, имеющие до 100 наемных работников и доход, не превышающий 150 миллионов рублей. После превышения норм нужно применять общий налоговый режим — ОСН.

Со следующего года лимит увеличат: применять упрощенку можно будет, если доход составляет до 200 миллионов, а количество сотрудников — до 130 человек. Но в этом случае заплатить придется больше. Налоговая ставка будет 8 процентов по модели “Доходы” и 20 процентов — “Доходы минус расходы” (сейчас это 6 и 15 процентов соответственно).

А уже если зарабатываете больше 200 000 000 и на предприятии трудится более 130 человек, с упрощенкой придется распрощаться навсегда.

Основные плюсы УСН

Когда ИП можно применять налог для самозанятых

Не каждый ИП может перейти на самозанятость. Предпринимателю нельзя применять спецрежим, если он:

— Имеет работников с трудовыми договорами. Но брать помощников по договорам ГПХ можно, они не считаются — Письмо ФНС № АБ-4-20/[email protected];

— Сотрудничает с действующим или бывшим работодателем, от которого уволился меньше двух лет назад. При этом быть где-то оформленным с трудовой книжкой можно. Главное, не оказывать работодателю услуги, с которых ИП платит НПД;

— Продаёт подакцизные и маркируемые товары;

— Перепродаёт чужие товары, даже если они идут как доптовары к основной услуге. Например, парикмахер не может продавать шампуни, пусть и очень редко;

— Занимается добычей полезных ископаемых;

— Работает от имени клиента как агент, поручитель или комиссионер. Например, продаёт квартиры от застройщика за процент. Поменять название договора с «агентского» на «оказание услуг» не выйдет. Налоговая смотрит обязанности исполнителя, а не заголовок договора;

— Оказывает услуги курьера со своей кассой. Но с кассой заказчика ездить можно;

— Зарабатывает больше 2,4 миллиона в год;

— Собирается сохранить УСН, ЕСХН или патент для второго бизнеса.

Статья: какой товар не могут продавать самозанятые

В остальном самозанятый ИП может вести и совмещать любой бизнес и иметь клиентов в разных регионах и зарубежом. К примеру, можно делать маникюр в Туле и сдавать под реализацию вязаные носки в московский магазин. Или жить в Ростове и ездить с лекциями по всей стране.

Налоговая не зарегистрирует переход на самозанятость, если бизнес попадает под ограничение. А если это выяснится позже, регистрацию аннулируют задним числом. К примеру, ИП заявился как автосервис, а после перехода развернул торговлю запчастями. Будет считаться, что ИП не был на льготном налоге ни дня, с него потребуют обычные налоги и страховые взносы.

Ещё ИП может слететь с режима НПД. К примеру, в июне ИП ремонтировал машины в автосервисе. А с июля добавил в продажу чехлы для авто. Чужой товар на НПД не продают. В день продажи первого чехла у ИП пропадает право на спецрежим в целом. За июнь ИП заплатит льготный НПД, с июля придётся платить обычные налоги и страховые взносы. Сняться с НПД надо самостоятельно или это сделает налоговая.

Также налоговая аннулирует самозанятость задним числом, если ИП не откажется от других спецрежимов. Подробно об отказе будет ниже.

Предприниматели на УСН перестанут сдавать налоговые декларации

Ну не зря же возились с этими онлайн-кассами, в самом то деле. Благодаря новой ККТ налоговики видят выручку безо всяких бумажных деклараций. Совершенно необязательно дублировать информацию, если она доступна в онлайн-режиме в любой момент времени.

Правда, технические подробности пока остаются за скобками. Скорее всего, предприниматель будет сам рассчитывать сумму налога и уплачивать ее в бюджет. При проверке регулятор выявит корректность расчетов и, в случае чего, сделает доначисления. Или наоборот, зафиксирует переплату, которую можно будет зачесть в следующем налоговом периоде.

Правда, отмена деклараций коснется не всех ИП. Те, кто не применяет онлайн-кассы, продолжат относить налоговикам отчетные документы. Кроме них обязанность сдавать декларации УСН ляжет на индивидуальных предпринимателей, работающих по модели УСН “Доходы минус расходы”. Если на упрощенке “6 процентов от доходов” налог платится с выручки, проблем нет: именно ее налоговики и видят. А вот формат “Доходы минус расходы” учитывает чистую прибыль, которую придется считать. Так что без деклараций здесь пока никак.

Касса не нужна, чек отбивает приложение

Самозанятый ИП может спокойно работать без онлайн-кассы — ст. 2 Закона № 54-ФЗ.

Каждый платёж от клиента самозанятый пробивает в «Мой налог». По сути, приложение заменяет бухгалтерию и онлайн-кассу. Приложение само покажет, какую информацию о платеже забить, и сформирует чек. При возврате денег клиенту выручку корректируют.

Принимать платежи от клиентов через онлайн-кассу не запрещено. Но наличие кассы не отменяет обязанность занести платёж в «Мой налог». Чек из кассы будет дополнительным к чеку из «Мой налог».

У приложения есть и минус — нельзя выставить клиенту счёт на оплату. А его часто требуют юрлица и ИП. Предприниматель может выставить счёт в свободной форме.

Шаблон счёта на оплату

С каждого прихода самозанятый выдаёт клиенту чек. Если ИП работает через посредника с онлайн-кассой, чек клиенту выдает посредник. Но предприниматель всё равно должен внести в приложение приход денег.

С оплатой наличными или электронными деньгами чек выдают в момент платежа. При переводе на карту или расчетный счет срок лояльнее: пробить оплату и чек надо до 9 числа следующего месяца.

Чек выдают в распечатанном виде либо отправляют в смс или по электронной почте. Клиенту можно предложить считать QR-код на чеке.

Все чеки — даже не отосланные клиенту — будут всегда храниться в приложении «Мой налог». Налоговая их видит. Чеки — это подтверждение, что ИП оприходовал деньги.

Изменения в НДФЛ

И снова положительные. С 2021 года налогом на доходы физических лиц не будут облагаться неиспользованный отпуск, выплаты по уходу за ребенком, расходы на содержание детей-инвалидов и ряд других доходов. А самое главное, льгота распространяется и на такие доходы, полученные еще в 2021 году.

Кроме того, индивидуальных предпринимателей освободят от сдачи декларации о предполагаемом доходе — 4-НДФЛ. Со следующего года ИП будет самостоятельно считать авансы по итогам квартала, полугодия и 9 месяцев. Сроки уплаты — до 25 апреля, 25 июля и 25 октября соответственно.

Основные ставки НДФЛ в России

«Вмененка» отменяется с 2021 г.

Спецрежим ЕНВД перестанет действовать с 2021 г., а потому налогоплательщикам на «вмененке» придется выбирать другую систему налогообложения вне зависимости от сферы деятельности. При этом они могут ориентироваться на:

- УСН или ЕСХН (для организаций);

- УСН, ЕСХН, ПСН или НПД (для индивидуальных предпринимателей).

При выборе режима налогообложения нужно учитывать сферу деятельности, размер дохода, наличие наемных работников, особенности того или иного спецрежима.

Если налогоплательщик не перейдет на иную специальную систему налогообложения, он будет автоматически переведен на ОСНО и тогда станет плательщиком налога на прибыль и НДС.

На основании Письма от 11.03.2020 г. № АБ-4-19/[email protected] федеральная налоговая инспекция поручила территориальным ИФНС проинформировать налогоплательщиков на ЕНВД о необходимости выбора иного спецрежима. Информация передается через личные кабинеты налогоплательщиков или ТКС.

Читайте также: Нюансы восстановления НДС и какие при этом используются проводки?

Важно! Хозяйствующим субъектам нет необходимости подавать заявление о снятии с учета как вмененщика. Данное действие производится налоговиками автоматически.

Вне зависимости от того, какой режим будет в последующем выбран, декларацию по ЕНВД за IV кв. 2021 г. нужно сдать не позже 20.01.2021 г.

Снижение налога на имущество организаций

Продолжает череду положительных изменений в законодательстве уменьшение налога на имущество. В будущем году ставка налога уменьшится до 2 процентов (сейчас 2,2 процента). Кроме того, регионы не вправе устанавливать ставку налога больше, чем это определено федеральными нормативными актами. Исключение — Крым и Севастополь, где ставки имеют право увеличивать.

К тому же упростится сама процедура. Авансовые платежи по налогу на имущество организаций делать не нужно. Хватит и декларации. И налог рассчитывается по кадастровой стоимости, а не по стоимости на начало налогового периода, как это происходит сейчас.

Повышение налога по УСН

Согласно Закону от 31.07.2020 г. № 266-ФЗ, изменение НК РФ заключается в следующем:

ставка по УСН повышается с квартала, в котором доходы по УСН стали больше 150 млн. руб. (но не больше 200 млн. руб.) и (или) средняя численность персонал стала больше 100 чел. (но не больше 130 чел.).

В этом случае для УСН «доходы» ставка налога составит 8% (вместо 6%), а для УСН «доходы минус расходы» — 20% (вместо 15%). Но нужно учесть, что ставка в большем размере должна применяться не ко всей расчетной базе отчетного (налогового) периода, а только к той, которая приходится на квартал превышения.

Важно! Предыдущие периоды корректировке не подлежат.

Соответственно, налог по итогам календарного года определяется как сумма налогов, рассчитанных по стандартной и повышенной ставкам. Авансы рассчитываются также с учетом повышенного тарифа.

Если изменение условий (повышение дохода или численности) было в I квартале, то повышенная ставка используется весь текущий год.

Внимание! При достижении лимита по доходам в 200 млн. руб. и по численности в 130 чел. налогоплательщик утрачивает право применять УСН.

Изменение порядка работы с персональными данными

Очень актуально для интернет-магазинов и сферы электронной коммерции. Правда, инициатива пока существует в рамках законопроекта об изменениях в Федеральный закон от 27.07.2006 № 152-ФЗ.

Сейчас в законодательстве не установлено, что делать с персональными данными, которые больше не нужны предпринимателю. Как их уничтожать, сколько хранить и так далее — неизвестно. Новый закон призван навести порядок в сфере учета личной информации о покупателях и очертить их использование.

Подробной информации пока нет, она появится в окончательной редакции закона. А поскольку он, скорее всего, будет принят, пора начинать готовиться к нововведениям.