- Контур.Бухгалтерия — оптимальный сервис для ЕНВД

- Совмещение ЕНВД и ОСНО

- ЕНВД

- Роль учетной политики в организации раздельного учета

- Отчет по выручке

- Раздельный учет физпоказаетелей

- Общие расходы: как распределить их по различным видам деятельности

- Переходите с ЕНВД? Подключите Контур.Бухгалтерию

- Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

- Раздельный учет доходов

- Пенсионные взносы при совмещении ЕНВД и ОСН

- Раздельный учет расходов

- Что такое ЕНВД?

- Определение пропорции распределения

- Как рассчитать налог на имущество при совмещении ОСНО+ЕНВД?

- Похожие публикации

- Разделение входного НДС

- Споры вокруг 5%-го барьера

- Раздельный учет имущества

- Налогоплательщики

Контур.Бухгалтерия — оптимальный сервис для ЕНВД

Автоматизированный расчет налогов и операций с сотрудниками. Максимально простая бухгалтерия. Сервис сам сформирует КУДиР, декларацию и отчеты. Можно совмещать режимы.

Попробовать бесплатно

Российские субъекты хозяйствования самостоятельно выбирают систему налогообложения, по которой будут уплачивать налоги. По умолчанию все субъекты находятся на общем режиме, а чтобы перевестись на другой — подают заявления. Допускается совмещение режимов, если компания занимается несколькими видами деятельности. Совмещение требует наладки раздельного учета, особенно если речь идет о таких разных системах, как ЕНВД и ОСН. В статье расскажем, как организовать раздельный учет на предприятии при совмещении этих режимов и на какие моменты обратить внимание.

Совмещение ЕНВД и ОСНО

Когда предприниматели и юрлица регистрируются, они выбирают режим, на котором будут работать. Его можно сменить в процессе деятельности, но для этого нужно выждать определенные сроки и соблюсти условия.

ЕНВД могут применять только предприятия ограниченных сфер деятельности, соблюдающие условия применения вмененки. Преимущество ЕНВД — возможность заменить единым налогом уплату НДС, налога на имущество и прибыль. Совмещение режимов позволяет оптимизировать налоговые платежи и снизить налоговую нагрузку, но если вы решили совмещать эти два режима, готовьтесь вести раздельный учет обязательств, активов и хозопераций.

ОСНО связан с уплатой налога на прибыль, НДС и налога на имущество. Если не разделять учет, можно столкнуться с затруднениями при расчете суммы разных налогов и последующими претензиями от налоговых органов.

Читайте также: Форма 3 по месту пребывания: что это такое и где получить

Совмещать ОСНО и ЕНВД в 2021 году нельзя. С 1 января вмененку отменят. Выберите новую систему налогообложения с помощью нашего онлайн-калькулятора: введите свои параметры, чтобы найти самый выгодный режим. Мы ответили на популярные вопросы об отмене ЕНВД и переходном периоде в статье. Если вы не найдете ответа — задайте свой вопрос в комментариях, мы обязательно ответим.

ЕНВД

ИП и юридические лица могут сменить систему налогообложения на ЕНВД по своей воле. Но эта возможность предоставлена не везде. К примеру, в Москве этот режим не действует вовсе, в Санкт-Петербурге он доступен лишь с некоторыми ограничениями.

ЕНВД доступен только лицам, которые занимаются определенными видами предпринимательской деятельности (пункт 2 статьи 346.26 НК РФ):

- розничная торговля;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автотранспорта;

- размещение рекламы и другие.

Кроме того, есть следующие ограничения:

- на предприятии должно работать не более сотни сотрудников;

- остаточная стоимость ОС не должна превышать 150 млн рублей;

- доля юридических лиц в составе учредителей не должна составлять более 25%.

Субъекты, уплачивающее ЕНВД, получают определенные выгоды. Основная из них – освобождение от уплаты части налогов. В частности, в этом случае компаниям не нужно платить:

- налога на прибыль;

- налога на имущество (есть исключения);

- НДС.

Для предпринимателей отмена необходимости уплачивать НДФЛ за себя, НДС и налог на имущество (в части его использования в предпринимательской деятельности).

Особенность ЕНВД — неизменность суммы, которая подлежит уплате. Налог не зависит от прибыли — он рассчитывается по формуле. Однако даже если налогоплательщик не получил никакой прибыли, он все равно обязан выплатить эту сумму. Лучше всего в такой ситуации не допускать бездействия и вовремя подать заявление о снятии с учета.

Налоговая база — сумма вмененного дохода, представляющая собой произведение базовой доходности конкретного вида бизнеса, подсчитанной за налоговый период, и величины физического показателя, который характеризует этот вид деятельности. Показатель зависит от типа деятельности, и может характеризоваться работником, торговым местом, единицей площади. Ставка ЕНВД составляет 15% от суммы вмененного дохода. Базовая доходность зависит от двух коэффициентов:

- Коэффицент-дефлятор (К1), в 2021 году составляет 1,868.

- Корректирующий коэффициент (К2), который зависит от многих факторов ведения бизнеса, в числе которых сезонность и режим работы, ассортимент и величина доходов.

Помимо этого, размер исчисленного налога может быть уменьшен за счет некоторых платежей:

- взносы на страхование работников;

- больничные пособия, которые работодатель выплатил своим сотрудникам;

- платежей по договорам добровольного страхования работников.

С учетом всех вышеуказанных выплат, сумма исчисленного налога может быть понижена не более чем в два раза. ИП имеют возможность уменьшить сумму оплаты за счет взносов ОПС и ОМС, которые они уплатили за себя.

Предприниматель, уплачивающий налоги по вмененной системе, использующий кассовое оборудование, может рассчитывать на налоговый вычет. Он равен сумме, потраченной на приобретение этого оборудования. В расходы также включены суммы, затраченные на модернизацию ККТ. Максимальная сумма вычета — 18 тысяч рублей за каждую кассу ИП.

Необходимо отметить, что этой поблажкой может воспользоваться только предприниматель, зарегистрировавший кассовую технику в период с 01.02.2017 по 01.07.2019 (если ИП занимается общественным питанием или торговлей в розницу и привлекает сотрудников — до 01.07.2018). Заявление на вычет подается посредством налоговой декларации, с обязательным указанием суммы расходов, связанных с приобретением и модернизацией онлайн-ККТ.

Для того чтобы начать работать на «вмененке», юридическому лицу или ИП следует подать соответствующее

заявление в ИНФС по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя). Изменить режим налогообложения можно с начала календарного года.

Роль учетной политики в организации раздельного учета

Государство указывает, что раздельный учет ОСНО и ЕНВД обязателен, но не дает никаких четких указаний по его наладке. Поэтому организации и ИП вынуждены самостоятельно разрабатывать принципы ведения и фиксировать их в учетной политике.

В УП закрепите порядок:

- разделения доходов и расходов;

- расчета налога на прибыль;

- учета НДС;

- распределения имущества;

- распределения сотрудников;

- пропорции распределения общих доходов, расходов, имущества, работников.

Важно полноценно раскрыть эти вопросы в учетной политике, чтобы при налоговой проверке у инспектора не возникло лишних вопросов по поводу расчета налога.

В УП подготовьте базу для распределения доходов, расходов, ОС, НДС и других показателей. Для этого в рабочем плане счетов закрепите отдельные субсчета для показателей по ОСН, ЕНВД и общих показателей.

Отчет по выручке

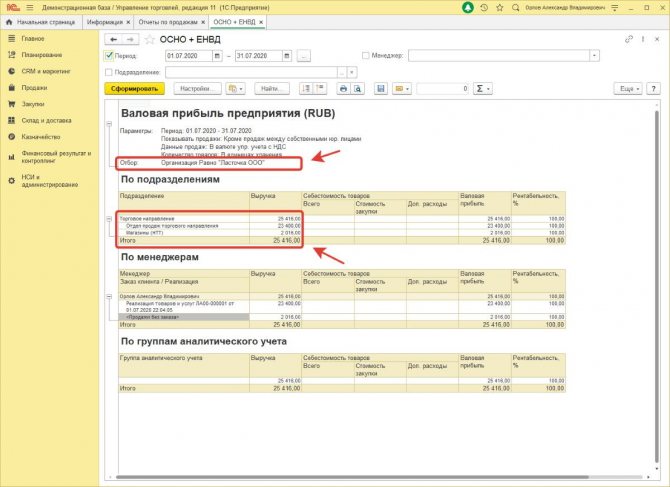

Шаг 12. При формирования отчета по выручке с отбором по организации в отчете будет показана выручка по торговому направлению, в разбивке на оптовые и розничные подразделения. В данном случае Отдел продаж торгового направления — это оптовые продажи, а Магазины (НТТ) — розничные.

Также следует напомнить, что в планах правительства РФ полностью отменить ЕНВД к 1 января 2021 года. Уже сейчас компании, которые применяют маркировку при продаже некоторых вдов товаров не могут применять спецрежим налогообложения:

- обувь и обувные товары;

- лекарства;

- одежда и принадлежности к ней;

- прочие товары из натурального меха.

Государство не дает возможности для раздельного учета маркированных и немаркированных товаров. Единственный выход в этом случае применять упрощенную систему налогообложения (УСН).

Также до конца 2021 года нужно воспользоваться всеми вычетами ЕНВД, если таковые имеются: например, если вы купили ККТ, то вы можете запросить вычет по ЕНВД, но не более 18 000 руб. на каждую кассу.

Раздельный учет физпоказаетелей

Вмененщики знают о важности физического показателя для расчета единого налога. Необоснованное завышение показателя может значительно увеличить сумму налога, который придется заплатить в бюджет.

Когда показатель задействован в одном виде деятельности и не влияет на расчет налога по другой, проблем с его отделением быть не должно. Обеспечьте документальное подтверждение тому, что он задействован только в этой деятельности. Например, отнести работника к деятельности по вмененке можно, прописав его функции и обязанности в трудовом договоре, должностных инструкциях или составив штатное расписание.

ФП, задействованный в нескольких видах деятельности, в соответствии с НК РФ разделить нельзя. МинФин считает, что такой показатель нужно учитывать целиком, а суды иногда принимают противоположную позицию. Но этот вопрос остается спорным, поэтому рекомендуем поступать по правилам, установленным законодательством.

Общие расходы: как распределить их по различным видам деятельности

Раздельный учет расходов вести сложнее, нежели учет доходов. Зачастую многие расходы нельзя четко разделить по видам деятельности, поэтому требуется их корректное распределение по ОСНО и ЕНВД.

Например, организация занимается оптовой (ОСНО) и розничной (ЕНВД) торговлей. Товар в розницу отпускает продавец в торговом зале, оптовую торговлю с оформлением договоров поставок и выписыванием товарных накладных осуществляет менеджер по оптовым продажам. Кроме них в компании работают грузчик, директор и бухгалтер, которые заняты в обоих видах деятельности.

Расходы по выплате заработной платы и больничных продавца и менеджера бухгалтер сразу относит на конкретный вид деятельности. Что же касается расходов по заработной плате и больничных грузчика, директора и бухгалтера, то они подлежат распределению, поскольку данные расходы нельзя конкретно разнести по видам деятельности.

О том, как разграничить розничную и оптовую торговлю, читайте в статье «Возможна ли оптовая торговля при ЕНВД»

По мнению финансового ведомства, налогоплательщик может самостоятельно выбрать метод распределения расходов, закрепив его в учетной политике (письмо Минфина России от 04.10.2006 № 03-11-04/3/431).

Читайте также: Понятие и формирование регистров по налогу на прибыль

Законодательством предусмотрен принцип распределения расходов пропорционально доходам, полученным от того или иного вида деятельности (абз. 3 и 4 п. 9 ст. 274 НК РФ). Некоторые суды считают, что налогоплательщики не имеют права использовать какие-либо еще методы распределения общих затрат, кроме метода, основанного на стоимостных показателях (постановление ФАС Северо-Западного округа от 22.05.2012 № А42-5489/2010).

Однако Минфин России не против применения метода распределения расходов пропорционально площади помещений, используемых в конкретной деятельности. Такая точка зрения поддерживается и некоторыми судами (см. постановление ФАС Московского округа от 07.12.2009 № КА-А41/13288-09).

Поскольку по данному вопросу есть разногласия, во избежание конфликтных ситуаций налогоплательщикам следует посоветоваться с территориальными налоговыми органами.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Раздельный учет доходов

Доходы, получаемые от вмененной деятельности, не учитываются при расчете налога на прибыль. Учитывать выручку раздельно обычно нетрудно, потому что мы можем точно сказать, с какого направления деятельности получен доход. Для наглядного разделения доходов нам и пригодятся субсчета для отдельных видов деятельности.

Предприятие нередко получает выручку не только от основной деятельности. Премии, бонусы и скидки, полученные по договорам в рамках ЕНВД, а также выявленные при ревизии излишки, относятся к доходам от вмененной деятельности.

Пенсионные взносы при совмещении ЕНВД и ОСН

Согласно Налоговому кодексу «вмененщики» освобождены от уплаты ЕСН и на выплаты в пользу своих работников начисляют лишь пенсионные платежи. Фирмы, применяющие общую систему налогообложения, помимо взносов на ОПС, уплачивают еще и соцналог. В связи с этим налогоплательщики, совмещающие общий режим и ЕНВД, сталкиваются с необходимостью в целях исчисления ЕСН распределять выплаты в пользу работников по видам деятельности, подпадающим под разные налоговые режимы. Кроме того, подобному распределению подлежат и исчисленные пенсионные взносы.

Определять, в каком размере они относятся к каждой из сфер бизнеса, требует пункт 2 статьи 346.32 Налогового кодекса. В частности, он гласит, что сумма ЕНВД, исчисленная за налоговый период, уменьшается на сумму страховых взносов на ОПС, уплаченных при выплате вознаграждений работникам, занятым в тех сферах деятельности, по которым применяется «вмененка». Правда размер вычета не может превышать 50 процентов от суммы налога.

Одновременно согласно пункту 2 статьи 243 Налогового кодекса на сумму начисленных пенсионных взносов (авансовых платежей по страховому взносу) уменьшается и сумма ЕСН (сумма авансового платежа по нему), зачисляемая в федеральный бюджет. При этом сумма такого налогового вычета не может превышать сумму непосредственно налога.

Распределяй и считай

Далеко не всегда выплаты в пользу сотрудников в целях расчета ЕСН и взносов на ОПС можно распределить по видам деятельности методом прямого счета. Дело в том, что административно-управленческий персонал фирмы в любом случае занят во всех сферах ее бизнеса, и отнести получаемую ими зарплату лишь к одной из них невозможно. Как поступать в данном случае, Налоговый кодекс ответ не дает. Если же следовать мнению Минфина, то расчет выплат, начисленных таким работникам, следует производить пропорционально размеру выручки, полученной на традиционном режиме, в общей сумме выручки от всех видов деятельности. При этом осуществлять такое распределение необходимо ежемесячно, а затем путем суммирования налоговых баз по ЕСН за каждый месяц определять базу, накопленную с начала налогового периода до окончания соответствующего месяца, отчетного периода, года (письмо Минфина от 21 сентября 2007 г. № 03-04-06-02/192).

Стоит отметить, что поскольку законодательно метод ведения подобного раздельного учета не урегулирован, фирме необходимо закрепить его в своей учетной политике. Впрочем, совсем не обязательно, чтобы он соответствовал позиции Минфина. Компания вправе разработать и свой собственный порядок, раз уж главным налоговым законом он не предусмотрен.

Регрессия по взносам на ОПС

Итак, заработная плата управленческого персонала распределена по видам деятельности. Что дальше?

Обратите внимание, что в данном случае базой для расчета пенсионных взносов все равно будет выступать общая сумма выплат в пользу сотрудников, поскольку в соответствии с Законом от 15 декабря 2001 года № 167-ФЗ порядок начисления взносов на ОПС не зависит от применяемого организацией налогового режима, тогда как в налоговую базу по ЕСН следует включать лишь те вознаграждения работников, которые относятся к виду деятельности, подпадающему под общий налоговый режим.

Но как в подобной ситуации следует применять регрессивные ставки по ЕСН и пенсионным платежам — ориентируясь на общую сумму выплат или на части, приходящиеся на разные виды деятельности?

В письме от 21 октября 2008 года № 03-04-06-02/117 специалисты Минфина указали, что регрессия по ЕСН в данном случае должна применяться исходя из суммы выплат, начисленных лишь в связи с деятельностью, подлежащей налогообложению в соответствии с общим режимом. Ну а в отношении взносов на ОПС льготные ставки можно применять с момента, когда общая сумма выплат превысит порог в 280 тысяч рублей.

Расчет страховых взносов на ОПС путем суммирования платежей, исчисленных отдельно по видам деятельности, по мнению Минфина, может привести к завышению сумм, подлежащих перечислению в ПФР.

Пример 1

В организации, совмещающей общий режим и ЕНВД, работает сотрудник, занятый в двух видах деятельности. В октябре 2008 года его заработная плата, рассчитанная нарастающим итогом с начала года, составила 440 000 руб. Из них:

Читайте также: Какой штраф за непредоставление документов по требованию ИФНС

- 305 000 руб. — по виду деятельности на ОСН;

- 135 000 руб. — по «вмененному» виду деятельности.

1. Рассчитаем взносы на ОПС на каждые выплаты отдельно:

а) ОРН: 39 200 руб. + 5,5% × (305 000 руб. — 280 000 руб.) = 40 575 руб.

б) ЕНВД: 135 000 руб. × 14% = 18 900 руб.

в) Итого: 40 575 руб + 18 900 руб = 59 475 руб.

2. Рассчитаем взносы на ОПС по методике, предложенной Минфином: 32 900 руб. + 5,5% × (440 000 руб. — 280 000 руб.) = 41 700 руб.

Вычет по ЕСН

Как уже упоминалось, на сумму взносов на ОПС с определенными ограничениями можно уменьшить как «вмененный» налог, так и ЕСН. Но для того чтобы осуществить сей маневр, как минимум необходимо определить, какая часть пенсионных платежей должна уменьшить соцналог, а какая — ЕНВД.

В письме от 28 января 2008 года № 03-04-06-02/6 Минфин предлагает производить подобное распределение рассчитанных страховых взносов по удельному весу выплат и вознаграждений, начисленных по каждому виду деятельности, в общей сумме базы для исчисления пенсионных платежей.

Пример 2

В организации, совмещающей общий режим и ЕНВД, работает сотрудник, занятый в двух видах деятельности. В октябре 2008 года его заработная плата, рассчитанная нарастающим итогом с начала года, составила 220 000 руб. Из них:

- 152 500 руб. — по виду деятельности на ОСН;

- 67 500 руб. — по «вмененному» виду деятельности.

Права на применение регрессии ни по ЕСН, ни по взносам на ОПС нет.

Общая сумма пенсионных взносов составит: 220 000 руб. × 14% = 30 800 руб.

Взносы на ОПС, относящиеся к деятельности на ОРН, составят: 30 800 руб. × (152 500 руб. : 220 000 руб.) = 21 350 руб.

Взносы на ОПС, относящиеся к «вмененной» деятельности, составят: 30 800 руб. × (67 500 руб. : 220 000 руб.) = 9450 руб.

Однако в связи с тем, что при совмещении общего режима и ЕНВД базы по ЕСН и взносам на ОПС не совпадают, на практике зачастую складывается такая ситуация, при которой право на применение регрессии по пенсионным платежам фирма уже заработала, а по соцналогу — еще нет. Но в данной ситуации приведенный способ распределения пенсионных платежей уже некорректен, поскольку в случае его использования сумма ЕСН будет рассчитана без учета льготных ставок, а налоговый вычет —с применением регрессии.

Для подобных ситуаций Минфин предлагает иную методику расчета. В том же письме финансисты отмечают, что в данном случае вычет по ЕСН следует применять в сумме взносов на ОПС, начисленных за тот же период в рамках деятельности, в отношении которой налогоплательщик уплачивает «общие» налоги. А вот необходимости исчислять пенсионные взносы по видам деятельности, облагаемым ЕНВД, чиновники при таких обстоятельствах не видят. Иными словами, сумму пенсионных платежей, которая пойдет в уменьшение «вмененного» налога, можно определить как разницу между общей суммой взносов на ОПС и суммой налогового вычета по ЕСН.

Пример 3

ООО «Прайм» занимается оптовыми и розничными продажами товаров бытовой химии. При этом розничная торговля в регионе, где осуществляется его деятельность, решением местных властей переведена на уплату ЕНВД. В отношении оптовой торговли компания применяет общий режим налогообложения. Директор общества Иванов А.В. занят в обоих видах деятельности. Распределение его заработной платы по видам деятельности производится пропорционально размеру выручки, полученной на ОРН, в общей сумме выручки от всех видов деятельности.

Заработная плата Иванова А.В. в октябре 2008 года составила 38 000 руб., нарастающим итогом с начала года — 310 000 руб., в том числе:

- 130 000 руб. — по оптовой торговле;

- 180 000 руб. — по розничной торговле.

Выручка от реализации в октябре 2008 года составила 1 200 000 руб., в том числе 480 000 руб. по оптовой торговле и 720 000 — по розничной.

Определим сумму ЕСН, начисленного с заработной платы Иванова А.В. за октябрь 2008 г., а также сумму налогового вычета по ЕСН за этот же период.

Рассчитаем долю выручки от каждого вида деятельности:

- оптовая торговля — 0,4 (480 000 : 1 200 000);

- розничная торговля — 0,6 (720 000 : 1 200 000).

Распределим сумму заработной платы Иванова А.В. по видам деятельности:

- оптовая торговля — 15 200 руб. (38 000 × 0,4);

- розничная торговля — 22 800 руб. (38 000 × 0,6).

В октябре у «Прайм» появляется право на применение регрессии по взносам на ОПС, поскольку доход Иванова с начала года превысил 280 000 руб. С учетом этого сумма пенсионных платежей, подлежащая начислению за октябрь 2008 г., составит: (39 200 руб. + 5,5% × (310 000 руб. — 280 000 руб.) — 14% × (310 000 руб — 38 000 руб.)) = 2770 руб.

Налоговая база по ЕСН за октябрь 2008 г. равна 15 200 руб., права на применение регрессии у «Прайм» нет, поскольку налоговая база по ЕСН, рассчитанная нарастающим итогом с начала года, не превышает 280 000 рублей и составляет 130 000 руб. Сумма налога, подлежащая начислению за октябрь 2008 года, равна: 130 000 руб. × 26% — ((130 000 руб. — 15 200 руб.) × 26%) = 3952 руб.

Определим сумму налогового вычета по ЕСН: 130 000 руб. × 14% — ((130 000 руб. — 15 200 руб.) × 14%) = 2128 руб.

Итак, уплатить в бюджет за октябрь 2008 г. бухгалтер организации должен следующие суммы:

- ЕСН — 1824 руб. (3952 руб. — 2128 руб.);

- взносы на ОПС — 2770 руб.

Размер взносов на ОПС, относящийся к деятельности, облагаемой ЕНВД, составит 642 руб. (2770 руб. — 2128 руб.).

М. Тушнов, эксперт «Федерального агентства финансовой информации»

Раздельный учет расходов

Разделение расходов осложняется наличием затрат, которые невозможно отнести к одному виду деятельности — общих расходов. Например, расходы на зарплату и социальные пособия административного и вспомогательного персонала.

Общие расходы распределяйте по направлениям деятельности по принципу, установленному ст. 274 НК РФ. Расходы по вмененке определяются в пропорциях, соответствующих доле дохода от вмененной деятельности в общей выручке организации.

МинФин разрешает выбрать свой метод распределения, который должен быть закреплен в учетной политике. Он предлагает разделять расходы в зависимости от площади помещения, в котором ведется деятельность (письмо №03-11-04/3/431). Однако налоговые органы не всегда с этим соглашаются, и судебная практика подтверждает спорность данного решения. Чтобы избежать споров с налоговиками, заранее уточните в вашей инспекции, согласны ли они с таким распределением.

Что такое ЕНВД?

Сразу определимся, почему эта система получила такое название — единый налог на вмененный доход. Потому, что независимо от того, какие доходы и расходы будут иметь место, налог будет рассчитываться из законодательно установленного (вмененного) дохода, который будет рассчитан исходя из базовой доходности с корректировкой на различные коэффициенты и физические показатели (численность, площадь, грузоподъемность и т.д.).

В Налоговом кодексе в статье 346.26 пункте 2 дан перечень всех видов работ, услуг по профессиональной деятельности по которым может применяться вмененная система налогообложения. Но какие именно их них попадут под вмененку, решают местные законодатели, так как данный налог относится к местным.

Говоря простыми словами, ЕНВД – это возможность для малого бизнеса заменить уплату нескольких налогов уплатой одного ЕНВД исходя из заранее установленного условного дохода. Фактический доход, который будет получен от бизнеса, переведенного на ЕНВД, налоговые органы не интересует.

Ниже указаны все виды деятельности (по Налоговому кодексу), по которым можно применять вмененку:

- бытовые услуги, какие именно, можно посмотреть по кодам, которые даны в классификаторе ОКУН (общероссийский классификатор услуг населению);

- розничная торговля, которая ведется через магазины с торговой площадью менее ста пятидесяти квадратных метров, и (или) осуществляется через торговые точки, где нет торговой площади;

- ремонт автомобилей, мойка автомобилей, техобслуживание (гарантийное обслуживание и гарантийный ремонт к ЕНВД не относятся);

- ветеринарные услуги;

- услуги по предоставлению мест под стоянку автомобилей;

- услуги по перевозке грузов и перевозке пассажиров, при наличии не более двадцати автомашин;

- общественное питание, так же, как и в розничной торговле, идет разделение по площади места, отведенного под обслуживание посетителей, оно должно быть менее ста пятидесяти квадратных метров и (или) точки общепита, у которых нет зала для обслуживания;

- размещение рекламы на транспорте и на рекламных конструкциях; гостиничные услуги, площадь размещения проживающих не должна превышать пятьсот квадратных метров;

- сдача в аренду мест в помещениях под торговлю и общественное питание (где нет залов обслуживания, например крытые рынки, торговые комплексы, ярмарки и т.д.) и сдача в аренду участков земли под торговлю и общественное питание.

Для применения ЕНВД существуют ограничения:

- численность работников должна быть не больше ста человек;

- участие в формировании уставного капитала доля юридических лиц (не более 25%);

- ИП и организации, применяющие ЕСХН (единый сельхозналог);

- при сдаче земли и мест в помещениях для использования под деятельность АЗС;

- школы, больницы и аналогичные заведения по общественному питанию, т. к. они обязаны кормить людей, согласно их деятельности.

Если помимо указанных видов деятельности ведутся и другие, то по ним должна применяться иная система налогообложения.

Определение пропорции распределения

Общепринято распределение общих расходов в зависимости от доли дохода от определенного вида деятельности в общей выручке. Выручка, по мнению чиновников, должна учитываться без включения косвенных налогов. Период определения доходов начинается с начала года и рассчитывается нарастающим итогом. Распределяйте расходы в соответствии с этой формулой:

Читайте также: Полная таблица КБК на 2021 год: налоги, взносы, госпошлины и прочие платежи

Общие расходы (ОСН) = Общие расходы * Доходы от ОСН/ Общие доходы

Разделить расходы для ЕНВД можно по этой же формуле или просто вычесть полученный результат из общих расходов.

Минфин и ФНС не разрешают учитывать внереализационные доходы при определении пропорции распределения, потому что они не связаны с производством и не могут относиться к доходам от конкретного вида деятельности. Суды не всегда соглашаются с их позицией, но во избежание проблем лучше прислушаться к контролирующим органам.

Как рассчитать налог на имущество при совмещении ОСНО+ЕНВД?

Организация на ЕНВД имеет в собственности помещение общей площадью 181,7 кв.м. С ноября месяца сдали в аренду часть своих помещений (55,8 кв.м) и автоматически стали плательщиком налога на имущество (ноябрь, декабрь 2017). С 2021 подали заявление в налоговую по переходу на УСН.

Как определить среднегодовою стоимость для расчета налога — с начала года или с ноября 2021? Остаточную стоимость имущества считать пропорционально сдаваемой в аренду площади?

Если вы совмещаете ЕНВД с деятельностью, облагаемой по ОСНО, то обязаны вести раздельный учет имущества по видам деятельности (п. 7 ст. 346.26 НК РФ).

Стоимость ОС, используемых при осуществлении деятельности на ОСНО, должна быть включена в базу для расчета налога на имущество в соответствии с Главой 30 НК РФ.

Существует несколько возможностей определить стоимость объекта при исчислении налоговой базы по налогу на имущество:

- пропорционально доле выручки, полученной от реализации продукции (работ, услуг) на ОСНО, в общем объеме выручки (Письмо Минфина РФ от 24.03.2008 N 03-11-04/3/147);

- по размеру площади недвижимого имущества, приходящейся на облагаемую по ОСНО деятельность (Письмо Минфина РФ от 16.10.2014 N 03-11-06/3/52084).

Способы определения стоимости ОС, которые будут использоваться при осуществлении деятельности на ОСНО, необходимо закрепить в учетной политике.

Налоговым периодом по налогу на имущество признается календарный год. При появлении вида деятельности, не подпадающего под ЕНВД, для всех налогов, в т. ч. и налога на имущество, необходимо руководствоваться правилами для вновь созданных организаций (п. 2.3 ст. 346.26 НК РФ). Это значит, что базу по налогу на имущество необходимо рассчитывать с января 2021 г. При этом остаточная стоимость основных средств в периоде, когда применялся только ЕНВД, будет равна нулю (Письмо Минфина РФ от 27.12.2004 N 03-06-01-04/189, от 22.12.2004 N 03-06-01-04/175).

В программе нет стандартных средств для раздельного учета по налогу на имущество для основного средства, используемого сразу в двух видах деятельности: облагаемой налогом на имущество и не облагаемой.

Поэтому придется вручную рассчитать налог на имущество по налоговой базе, которую вы определили в соответствии с учетной политикой.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как в программе 1С сформировать декларацию по НДС при совмещении ОСНО и ЕНВД? …

- Как уменьшить налог при УСН на страховые взносы ИП за себя при совмещении УСН и ЕНВД? …

- Требование ИФНС о целесообразности применения отдельного счета для ЕНВД при совмещении с ОСНО Добрый день Подскажите пожалуйста у нас совмещение ОСН и ЕНВД…

- Распределение НДС при совмещении ОСНО и ЕНВД Добрый день! Раздельный учет (ОСНО+ЕНВД). Настройка сделала согласно вашей пошаговой…

Разделение входного НДС

Учитывайте входной НДС раздельно, чтобы иметь возможность принять налог к вычету или отнести в расходы, а не покрывать из своего кошелька. Для раздельного учета входного НДС откройте субсчета, разделив налог на три группы:

- НДС с товаров, используемых на ОСН — принимаемый к вычету;

- НДС с товаров, используемых на ЕНВД — включенный в стоимость;

- НДС с товаров, используемых в обоих режимах.

НДС с товаров, используемых в обоих режимах нужно распределять по направлениям деятельности. Определите пропорцию, в которой товары используются в одном виде деятельности. Исходя из этого, часть налога примите к вычету, а другую отнесите на себестоимость. По ст.170 НК РФ пропорция определяется из стоимости отгруженных товаров, облагаемых НДС, в общей стоимости отгруженных за период товаров. Расчет выполняйте по суммам за квартал, а если основное средство приобретено не с начала квартала — за месяц.

Споры вокруг 5%-го барьера

Согласно абз. 9 п. 4 ст. 170 НК РФ налогоплательщик имеет право не применять положения данного пункта (то есть не распределять «входной» НДС) к тем налоговым периодам, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5% общей величины совокупных расходов. В этом случае вся сумма «входного» НДС в названном налоговом периоде подлежит вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ.

Хотелось бы отметить, что вопрос 5%-го барьера для «вмененщиков» на сегодняшний день можно считать неурегулированным. Дело в том, что еще в 2005 году контролирующими органами были выпущены письма Из них следовало, что норма, предусмотренная абз. 9 п. 4 ст. 170 НК РФ, применяется только плательщиками НДС, а организации, которые являются в отношении отдельных видов деятельности плательщиками ЕНВД и у которых за налоговый период доля совокупных расходов на производство товаров (работ, услуг), реализуемых в рамках деятельности, облагаемой ЕНВД, не превышает 5% общей величины совокупных расходов, не вправе принимать к вычету суммы «входного» НДС в полном объеме (см. письма Минфина России от 08.07.2005 № 03-04-11/143, ФНС России от 31.05.2005 № 03-1-03/897/[email protected], от 19.10.2005 № ММ-6-03/[email protected]). К сожалению, более поздних разъяснений обнаружить не удалось. Есть отдельные примеры в арбитражной практике, где судьи высказали аналогичное мнение (см., например, Постановление ФАС ЦО от 29.05.2006 № А23-247/06А-14-38).

В то же время существует несколько примеров, где судьи с таким подходом не согласны. Они признают несостоятельными доводы налогового органа о том, что положения абз. 9 п. 4 ст. 170 НК РФ не распространяются на налогоплательщиков, переведенных на уплату ЕНВД (см. постановления ФАС ВВО от 04.03.2009 № А29-6207/2008, ФАС УО от 29.10.2008 № Ф09-7923/08-С2, ФАС ПО от 05.02.2008 № А65-28667/06-СА2-11).

Полагаем, что если у организации, совмещающей два налоговых режима (ОСНО + ЕНВД), доля расходов, относящихся к деятельности, по которой уплачивается ЕНВД, не превышает 5% общей величины расходов, то она может не рассчитывать указанную пропорцию и принимать к вычету «входной» НДС в полном объеме. Однако, возможно, свою правоту ей придется доказывать в суде. Из арбитражной практики следует, что шансы выиграть процесс по данному вопросу достаточно велики.

Раздельный учет имущества

Имущество, которое используется в деятельности на вмененке, не облагается налогом. Кроме недвижимости, по которой налоговую базу рассчитывают из кадастровой стоимости.

Совмещая ЕНВД и ОСН, ведите раздельный учет имущества по каждому виду деятельности с использованием субсчетов. Разделяйте ОС, доходные вложения в материальные ценности и амортизационные отчисления. Для общего имущества выделите специальный субсчет.

Чтобы правильно рассчитать налог на имущество, а потом иметь возможность включить часть налога в расходы или принять к вычету для ИП, распределяйте стоимость имущества, используемого в двух направлениях одновременно. Порядок распределения стоимости и раздельного учета такого имущества выберите самостоятельно и закрепите в учетной политике, чтобы налоговики не заставили вас платить налог по полной стоимости объекта.

Автор статьи: Елизавета Кобрина

Ведите раздельный учет в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Начисляйте зарплату, отправляйте отчетность через интернет и пользуйтесь поддержкой наших экспертов. Сервис сам рассчитает налоги, составит декларации и отчеты. Первые 14 дней работы — бесплатно, изучите возможности системы.

Налогоплательщики

Налогоплательщиками являются те ИП и организации, которые ведут вышеуказанные виды деятельности и изъявившие желание перейти на вмененную систему (или уже перешедшие) и, соответственно, отвечающие выше перечисленным условиям.

Встаем на учет и снимаемся с учета в сроки, указанные в Кодексе: 5 дней с того момента, как начнем осуществлять или окончим работы по видам деятельности, поименованным в главе 26.3.

Применение вмененной системы освобождает от уплаты налога на прибыль, налога на добавленную стоимость (кроме импорта), налога на имущество, но только по тем операциям, которые ведутся именно по вмененке.

Для ИП действует освобождение от НДФЛ вместо налога на прибыль.

Если есть обязанность уплачивать другие налоги (по транспорту, земле, полезным ископаемым и др.), то они уплачиваются в общем порядке.

При одновременном ведении хозяйственных операций, облагаемых ЕНВД и операций, облагаемых по другой системе налогообложения, должен вестись учет имущества, расходов, доходов, работников, и т. д. раздельно, то есть, все операции имеющие место на вмененке и ином режиме налогообложения отражаются на разных счетах или субсчетах, либо еще как-то.

Каждый устанавливает для себя удобный учет, который позволит достоверно составить представление об операциях, осуществляемых по каждой системе налогообложения.

Если налогоплательщик нарушил условия применения вмененки по численности и(или) по доле юридических лиц в формировании уставного капитала, то он переходит на ОСН (общий режим налогообложения, если у него нет упрощенки) с начала того квартала, когда произошло несоответствие требованиям НК.