Главная • Блог • Онлайн-кассы и 54-ФЗ • Как исправить ошибку в кассовом чеке

Ошибка кассового чека исправляется коррекцией или возвратом. Например, кассир может пробить больше или меньше требуемой суммы либо вообще забыть провести операцию по кассе. Иногда ошибка возникает не по вине сотрудника — внезапно отключили электроэнергию или сломался кассовый аппарат. Возврат оформляется только по «горячим следам»: кассир сам обнаружил недочет или на него указал покупатель. Чек коррекции исправляет ошибку, выявленную при вечерней сверке и даже на следующий день. Но действия кассира еще зависят от версии используемого ФФД. Разберемся с этим подробнее.

- Обслуживание онлайн-касс со скидкой

- Как пробить чек коррекции или возврата

- Запомните!

- Z-отчет утрачен, как быть?

- Последовательность действий при обнаружении утраты отчета с гашением

- Реквизиты чеков коррекции и возврата

- Обратите внимание!

- Забыли снять Z-отчет вовремя?

- Ошибка в чеке коррекции

- Инструкция

- Штрафы за ошибки в кассовом чеке

- В каких случаях нужна корректировка

- Вывод

- Как сделать коррекцию чека, пробитого по ошибке

- В каких случаях применяется чек коррекции при отправке данных в ОФД

- Чек коррекции и признак способа расчета

- Реквизиты чека коррекции*

- Кассир не пробил чек или сумма по чеку меньше

- Технический сбой в работе онлайн-касс

- Если касса сломалась

- Фискальный накопитель вышел из строя

- Как не попасть под административную ответственность при неприменении кассы

Обслуживание онлайн-касс со скидкой

Получите скидку на годовою техническую поддержку ККТ на тарифах «Макси» и «Стандарт» — действует специальное предложение.

Узнать подробности

Как пробить чек коррекции или возврата

Исправить неправильный чек нужно сразу при выявлении ошибки. Раньше нужно было передавать коррекционный документ в ФНС вместе с объяснительной запиской и актом об обнаружении лишних денежных средств или недостачи. Но теперь эти документы не требуются. Согласно ФЗ-240, утвержденному 20 июля 2021 г., достаточно предъявить сам коррекционный чек. Этого вполне хватит, чтобы «отчитаться» за оплошность.

Запомните!

Для каждого ошибочного документа нужно сформировать отдельный чек. Единственное послабление предусмотрено при массовом сбое кассы. В данном случае можно пробить один чек для всех операций. Единой для всех инструкции, как исправить ошибки кассового чека, не существует. Последовательность действий зависит от того, какая модель кассы используется для печати документа. Обратите внимание, исправлять ошибку нужно на той же ККТ, на которой она была допущена.

Если совершается возврат, сразу после него нужно пробить новый чек с правильными данными. Коррекционный документ не требует повторной операции.

Читайте также: Урок 3. Понятие счета бухгалтерского учета — характеристика в одной таблице

Как понять когда какой чек пробивать? Как уже говорилось выше, если обнаружили ошибку сразу (покупатель не успел уйти), пробивайте возврат. В остальных случаях исправляет ошибки в кассовых чеках коррекционный документ. Но это правило действует при использовании ФФД 1.1 и ФФД 1.2. В случае с ФФД 1.05 коррекция для исправления ошибок в кассовом чеке «не работает». Только возврат. Коррекцию используют только в ситуации с операциями, проведенными «мимо кассы».

Z-отчет утрачен, как быть?

В жизни все может случиться, и даже невосполнимый отчет с гашением может оказаться по какой-то причине не оформленным в журнал, как следует. Это чаще всего случается:

- с неопытными работниками, по незнанию выбрасывающими такой важный чек;

- вследствие ремонта аппарата, когда отчет пробивает мастер для проверки, не всегда его догадываются сохранить;

- если чек не пропечатался из-за поломки кассы, неполадок с лентой или бумагой, аварийного отключения электроэнергии;

- если чек утерян;

- когда документ порвался, затерся, был залит или испорчен как-то иначе.

Отсутствие Z-отчета грозит предприятию крупными штрафами. Чтобы избежать их, нужно сразу при обнаружении утраты «зетки» выполнить предписанные законом процедуры.

Последовательность действий при обнаружении утраты отчета с гашением

- Составить акт утраты Z-отчета (подписать его должны кассир смены, старший кассир, если он есть, бухгалтер фирмы и представитель администрации).

- Обязать кассира предоставить объяснительную записку, в которой будут освещены время и обстоятельства утраты отчета, а также причины, по которым требуемые сведения не были занесены в кассовый журнал.

- Добиться получения фискального чека по данным ЭКЛЗ, подтверждающего выручку за смену с утраченным Z-отчетом. Для этого придется вызвать технического специалиста из центра обслуживания ККМ.

- Снятый за требуемый период фискальный отчет оформить в журнале кассира вместо утраченного Z-отчета.

ВАЖНО! Руководитель имеет право наложить наказание на кассира, виновного в утрате документа строгой отчетности, если сочтет нужным по итогам его объяснительной записки. Увольнение за такой проступок не положено, но выговор или устное предупреждение вполне вероятно.

Реквизиты чеков коррекции и возврата

Независимо от того, на какой кассе сформирован чек коррекции или возврата, он содержит определенный набор обязательных реквизитов. Они утверждены Приказом ФНС России от 14.09.2020 N ЕД-7-20/[email protected]

В список обязательных реквизитов чека коррекции входят:

- наименование документа;

- код формы фискального документа (ФД);

- версия формата фискального документа (если используется ФФД 1.05 — 2, ФФД 1.1 — 3, ФФД 1.2 — 4);

- наименование и ИНН владельца кассы;

- сведения о клиенте, его ИНН;

- порядковый номер чека, пробитого за смену;

- дата и время создания документа;

- номер смены;

- признак расчета;

- налоговый режим;

- информация о кассире, его ИНН;

- регистрационный номер онлайн-кассы (тот, который присвоен при регистрации ККТ в налоговой);

- тип коррекции (0 — операция выполняется после самостоятельного обнаружения ошибки, 1 — ее обнаружил специалист налоговой службы);

- основание для коррекции (дата совершения коррекционного расчета или номер предписания ФНС);

- номер торгового автомата (если используется касса в его составе);

- контакты: номер телефона либо адрес электронной почты покупателя;

- предмет расчета;

- сумма расчета;

- сумма по чеку по способу оплаты: наличными, безналичными, зачетом, авансом, постоплатой, предоплатой;

- сумму НДС;

- признак ККТ (для интернет-расчетов);

- адрес электронной почты отправителя чека;

- телефон оператора перевода;

- операция банковского платежного агента, его номер телефона;

- наименование, адрес, ИНН и телефонный номер оператора по приему перевода;

- телефонный номер поставщика;

- адрес сайта налоговой;

- дополнительный реквизит;

- номер фискального документа;

- номер ФН;

- фискальный признак документа;

- фискальный признак сообщения;

- QR-код.

Обратите внимание!

Список реквизитов может отличаться при использовании разных ФФД. Выше представлен перечень, соответствующий ФФД 1.05. В других форматах фискальных документов эти реквизиты тоже содержатся. Но при формировании чека с ФФД 1.1 он дополняется ФПА (фискальным признаком данных в архиве накопителя). Если используется ФФД 1.2, в список реквизитов дополнительно входят данные о результатах проверки маркированной продукции, отраслевой и операционный реквизиты.

Чек возврата содержит реквизиты, аналогичные ошибочному документу, но с признаком «возврат прихода» или «возврат расхода».

Забыли снять Z-отчет вовремя?

В конце смены «зетку» не сняли, а совершили это действие в начале следующего дня? Так бывает нередко, тем не менее, это нарушение, «поймав» на котором, налоговая не поскупится на штрафы. Причина окажется в том, что по документам выручка окажется несвоевременно оприходованной.

Не стоит уповать на то, что налоговая не будет сличать даты отчетов и оприходования денег в кассу. Вполне может случиться, что нарушение «выплывет» в результате обслуживания представителей юридического лица. Получив чек за товар или услугу, пробитый определенной датой, он может подать его в бухгалтерию своей организации для отчета по потраченным финансам. Вполне реальна встречная проверка, в результате которой выяснится, что полученные по предъявленному чеку деньги были оприходованы не в день получения, а позже.

Особая ситуация с предпринимателями на УСН, которые обязаны показывать выручку в КУДИР именно в той датой, когда она оказалась в кассе. Если чек на покупку или услугу выбит сегодня, а Z-отчет по нему собираются снять только завтра, то в КУДИР получится несоответствие: придется указать сегодняшний чек по еще не снятой «зетке», в соответствии с которой чеки будут уже вчерашними.

ОБРАТИТЕ ВНИМАНИЕ! Единичные случаи несвоевременного снятия отчета с гашением могут пройти безнаказанными: ведь их причиной могут явиться и технические неполадки, это можно отразить в объяснительной записке. Важно не допускать, чтобы такие случаи стали постоянной практикой.

Ошибка в чеке коррекции

К сожалению, из-за человеческого фактора чек коррекции не исправляет ошибки в фискальном документе, а сам становится ошибочным. Например, указана неверная сумма или другой реквизит. Новый документ неправильный, осталась ошибка в кассовом чеке ― что делать и как не запутаться?

Нужно отменить ошибочный чек коррекции и напечатать новый. Рассмотрим на примере: исправляем коррекционный документ с признаком «Приход». Процедура выполняется в два шага:

- 1. Формируется чек коррекции, аналогичный ошибочному. Однако с признаком расчета «Возврат прихода». В поле «Дополнительный реквизит чека» указывается фискальный признак ошибочного чека коррекции.

- 2. Формируется еще один коррекционный документ с правильными реквизитами.

Инструкция

Возврат продукции в день покупки

Читайте также: Как ИП оплачивать налоги с расчетным счетом и без него + оплата за себя как физ. лицо

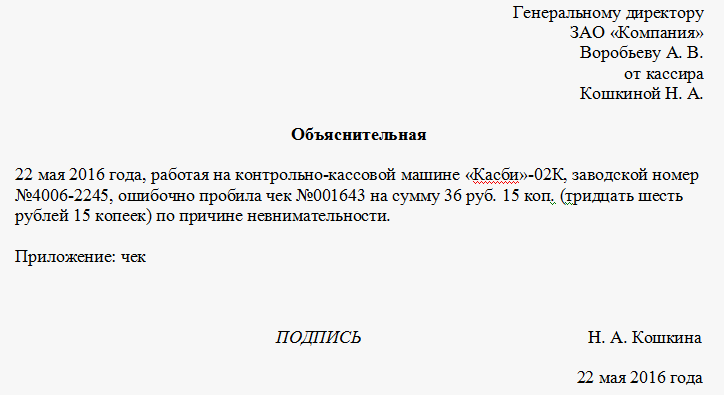

Если кассир-операционист выбил неверную сумму, что было обнаружено в тот же день, или покупатель вернул товар в день покупки, то порядок действий будет следующим:- неверно выбитый или возвращенный чек завизируйте у директора или его заместителя и наклейте на чистый лист А4— этот лист приложите к заполненному бланку формы КМ-3 о возврате указанной суммы в чеке клиенту и все вместе сдайте в бухгалтерию— если это неверно выбитый чек, то к указанным документам требуется добавить и объяснительную в свободной форме от кассира о причинах ошибки— В «Журнале кассира-операциониста», в 15 графе, отразите выплаченную за принятый обратно товар сумму, отраженную в чеке, а сумму выручки за текущий день уменьшите на аналогичную сумму, записав ее в 10 графе.Если покупатель возвращает не весь товар в чеке, а одну-две позиции, то аннулировать его нужно полностью, а взамен выдать скорректированный.

Возврат товара после закрытия смены

При обнаружении ошибки в чеке или при возврате клиентом товаров после снятия Z-отчета, то сам чек уже роли не играет. Согласно ст. 5 Федерального закона ФЗ-3200-1 от 07 февраля 1992 года, покупатель может вернуть товар и без предъявления

чека

. В таком случае доказательством аннулирования

чека

будет составление покупателем заявления, где будут указаны его паспортные данные и Ф. И. О. На выданную из главной кассы предприятия сумму выписывается расходный кассовый ордер, где также указываются данные покупателя. Порядок заполнения ордера (форма №КО-2) регламентирован в постановлении Госкомстата №88 от 18 августа 1998 года.

Аннулирование чека при оплате безналом

Если кассир ошибочно выбил чек по отделу по наличным расчетам, а должен был произвести операцию по безналичному расчету, то порядок аннулирования будет следующим:- сразу выбейте правильный чек на аппарате через отдел по работе с наличностью— к акту о возврате наличности по форме КМ-3 приложите объяснительную от кассира и копии слипов терминала, которые будут подтверждением, что в банк было отправлено больше денег, чем в Z-отчете— В «Журнале кассира-операциониста» отразите фактические данные. Для этого из числа в графе 11 вычтите данные в графе 15.

Кассовый чек

на сегодняшний день является фискальным документом, т.е. документальным подтверждением заключения некоего договора купли-продажи. При наличии такого кассового

чек

а вы можете потребовать возврата или же обмена приобретенного товара. В случае ошибочного пробивания кассиром

чек

а необходимо, согласно действующему законодательству, документально аннулировать этот платежный документ.

Штрафы за ошибки в кассовом чеке

Теперь посмотрим, какова цена кассовой ошибки. Контролирует правильность формирования фискальных документов налоговая служба. Отметим, что до конца 2021 года действовал мораторий на проверки. Но уже с 1 января 2021 г. они возобновились. Мало того, как указывают в ФНС, данные, полученные во время действия моратория, будут тщательно проверены после его снятия.

Размеры штрафов за ошибки в кассовом чеке установлены согласно административному кодексу РФ (ст. 15.4). Речь там не идет конкретно об ошибках. Отмечены ситуации за неприменение ККТ при расчетах с клиентами (фискальный документ не сформирован), а также ее использование вразрез законодательным нормам.

- ― Итак, если вы произвели расчет с покупателем без кассы, готовьтесь заплатить от 25% до 50% (для должностных лиц), от 75% до 100% (для юрлиц) от сумм, проведенных «мимо ККТ». Установлены и минимальные размеры штрафов ― если нелегальные суммы не слишком велики, обойтись «малой кровью» не получится. Для должностных лиц предельный минимум составляет от 10 000, юрлиц ― от 30 000 рублей.

- ― Совершили то же самое правонарушение повторно ― придется приостановить деятельность до 90 суток (ИП и организациям) или дисквалифицировать на срок 1–2 года (должностным лицам).

- ― Если ваша ККТ не соответствует заявленным требованиям, и поэтому формирует ошибочные чеки, в лучшем случае ждет предупреждение, а в худшем — штраф от 1,5 до 3 тыс. руб. (для должностных лиц) или от 5 до 10 тыс. руб. (для юрлиц).

Решение может быть вынесено в течение 1 года с момента обнаружения правонарушения.

В каких случаях нужна корректировка

Чек коррекции оформляют, когда нужно исправить ошибку, допущенную кассиром, или в работе кассы-онлайн возникли неполадки.

Распространёнными ошибками операционистов являются:

- Пробивание чека возврата прихода вместо корректировки.

- На сумму, переданную покупателем за товары, чек не пробит.

- Чек оказался пробитым на более крупную сумму, чем заплатил покупатель, и ошибка обнаружилась к закрытию смены.

Сбои в работе онлайн ККМ могут быть связаны с её перегревом и выходом из строя или с отключением электричества в магазине.

Реквизиты коррекционного чека такие же, как у обычного: номер ККТ, ИНН, фискальный признак и другие. Их отличительной особенностью является то, что в откорректированном чеке не указывается номенклатура товара, его объём и стоимость, поскольку его не выдают покупателю. Коррекция нужна оператору фискальных данных для отправки в налоговый орган. В таком кассовом документе не требуется разбивка по товарам. Обозначается лишь общая сумма корректировки.

Вывод

В данной статье мы разобрались, как исправить ошибку в кассовом чеке. Если обнаружили ошибочный чек, вместо того, чтобы скрыть недочет, постарайтесь поскорее его исправить. Налоговая «идет навстречу» тем, кто своевременно выявляет и устраняет проблемы. Если сделать это раньше налоговых инспекторов, можно избежать штрафов.

Нужна поддержка в работе онлайн-кассы?

Не теряйте время, мы окажем бесплатную консультацию и поставим вашу кассу на обслуживание.

Как сделать коррекцию чека, пробитого по ошибке

Коррекция оформляется, когда до закрытия смены в кассе оказалось больше выручки, чем должно быть. Кроме объяснительной записки, кассир должен составить акт, чтобы объяснить ФНС причины корректировки и доказать, что излишние деньги оказались в кассе случайно. В данной ситуации невозможно оформить чек на возврат.

В каких случаях применяется чек коррекции при отправке данных в ОФД

Кассовый чек коррекции определен положениями п.4 ст.4.3 Закона №54-ФЗ, оформляется в ситуации, когда пользователь по каким-либо причинам не применил ККТ при расчете. Ситуации, которые приводят к расчету без кассы, могут быть разные. В статье мы разберем конкретные случаи и порядок действий пользователя. Предназначение чека коррекции – привести в соответствие данные о сумме полученной выручки, отправленные в налоговую, с реально произведенными расчетами. Чек коррекции не оформляется на возврат товара, он не исправляет ошибки в реквизитах уже пробитого кассового чека.

Чек коррекции и признак способа расчета

Кассовый чек коррекции предназначен для внесения сведений о расчете в онлайн-кассу для последующей передачи в налоговые органы данных, которые не были направлены своевременно в момент расчета.

Чек коррекции пробивается в течение любого времени после проведения расчета без онлайн-кассы, но только после формирования отчета об открытии смены и не позднее формирования отчета о закрытии смены. То есть чек коррекции не разрешается пробивать в промежутках между рабочими сменами, для его оформления сначала необходимо открыть смену.

Как технически произвести коррекцию чека зависит от модели кассовой техники. На каждом аппарате предусмотрен свой порядок оформления корректирующего документа с помощью соответствующих кнопок.

Для целей бухгалтерского и налогового учета пользователю ККТ следует составить внутренний учетный документ в произвольной форме (служебную записку, пояснительную, акт, бухгалтерскую справку и пр.), на основании которого корректировочные данные о расчетах будут вноситься в кассу и учетную систему пользователя ККТ (если они не были отражены в учете своевременно). В пояснительном документе следует описать сложившуюся ситуацию, причину не применения кассы при расчете, подробно описать все расчеты, имевшие место без применения кассы.

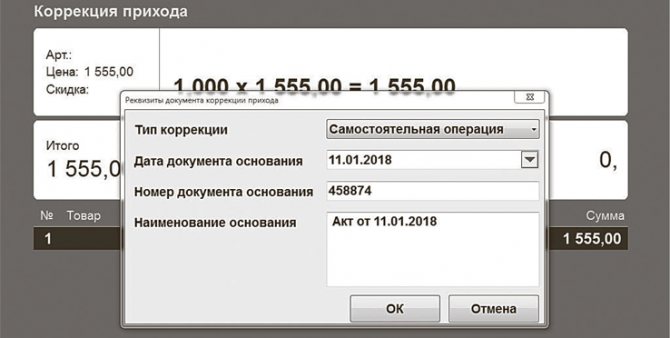

Реквизиты чека коррекции*

Реквизит «Признак расчета» (таблицы 25 и 30 приложения 2 к Приказу ):

—

«1» (Приход) – коррекция прихода, когда вносятся денежные средства;

—

«3» (Расход) – коррекция расхода, когда денежные средства изымаются.

Реквизит «Тип коррекции» (примечание к таблице 30 приложения 2 к Приказу):

—

«0» – самостоятельная операция;

—

«1» – операция по предписанию.

Реквизит «Основание для коррекции» (таблица 31 приложения 2 к Приказу):

—

описание коррекции;

* Пример заполнения кассового чека коррекции в случае, когда ранее не был пробит чек приведен в Проекте методических рекомендаций ФНС Часть 8 Приказ ФНС России от 21.03.2017 № ММВ-7-20/[email protected] «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию»

—

Читайте также: Рост акцизов на табак и алкоголь обеспечен до 2024 года

дата документа основания для коррекции;

—

номер документа основания для коррекции.

Как мы видим, в чеке коррекции отсутствует наименование товара, который был проведен через кассу, в нем отражается только неучтенная сумма.

Пример заполнения кассового чека коррекции: 13 марта 2021г. в 12.30 произошел сбой в электросети, который привел ко временному выходу онлайн-кассы из строя, в это время магазин «Ромашка» продал покупателю товар на сумму 3 000руб., но чек покупателю не выдал. Работа онлайн-кассы была восстановлена после ухода покупателя из магазина. Кассир Курочкин К.К., принявший от покупателя 3 000руб. наличными, составил пояснительную записку сложившейся ситуации (№1 от 13.03.2018г.) и оформил кассовый чек коррекции на сумму неучтенной продажи.

Реквизиты кассового чека Значение (описание) Признак расчета 1 (Приход) Тип коррекции 0 (Самостоятельно) Описание коррекции 13.03.2018 Дата документа основания для коррекции 13.03.2018 12:30 Номер документа основания для коррекции № 1 от 13.03.2018 Сумма расчета, указанного в чеке 3 000 Сумма по чеку наличными 3 000 Сумма по чеку электронными 0

Имейте в виду, что в реквизиты чека коррекции планируется внести изменения. Проект закона «О внесении изменений в приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/[email protected]» находится на обсуждении, следить за его судьбой можно по ссылке: https://regulation.gov.ru/projects#npa=68314.

Для наглядности давайте разберем некоторые ситуации, когда продавцу приходится работать без применения онлайн-кассы, и определим правильный порядок действий для оформления чека-коррекции.

Кассир не пробил чек или сумма по чеку меньше

Если кассир не применил ККТ при продаже, а клиент уже ушел, необходимо сформировать чек коррекции для учета неотраженной суммы расчета. Возможна ситуация, когда кассир сформировал чек при покупке, но на меньшую сумму, чем оплатил покупатель.

В результате в конце смены образовалась неучтенная выручка, на сумму которой необходимо пробить чек коррекции. Перед тем как сформировать его необходимо составить служебную записку с описанием ситуации, и на ее основании внести данные о расчете в кассу.

В обратной ситуации, когда первоначальный чек был пробит на сумму, больше фактически полученной от покупателя, чек коррекции не оформляется. Ведь в такой ситуации отсутствует факт неприменения ККТ в расчете, даже на часть покупки. Для исправления такого рода ошибки формируется обычный чек с признаком расчета «Возврат прихода» на сумму завышения.

Если кассир обнаружил ошибку до ухода покупателя, то чек коррекции формировать не надо. В таком случае неправильно пробитая сумма сначала «сторнируется» обычным чеком с признаком расчета «Возврат прихода», после чего пробивается обычный чек с указанием правильной суммы покупки.

Технический сбой в работе онлайн-касс

Если касса по каким-то причинам потеряла связь с Интернетом, она будет работать в офлайн-режиме. Это не критично, во всех кассовых аппаратах информация о платежах хранится в течение 30 календарных дней и будет передана в налоговую, как только восстановится связь с Интернетом. Количество непереданных фискальных документов можно узнать из отчета о текущем состоянии расчетов.

В конце прошлого года пользователи столкнулись с массовым техническим сбоем в работе ККТ, онлайн-кассы от ряда крупнейших поставщиков неожиданно перестали работать, кассиры не могли пробивать кассовые чеки.

В ответ на данное происшествие ФНС и Минфин России выпустили разъяснения , согласно которым продавцам разрешается работать без онлайн-кассы при происшествиях подобного рода. При этом покупателю должен выдаваться товарный чек, гарантийный талон или другой бумажный документ, подтверждающий дату и цену расчета (Письмо Минфина России от 30.05.2017 № 03-01-15/33121, направленное Письмом ФНС России от 08.06.2017 №ЕД-4-20/10927, Информация Роспотребнадзора «О защите прав потребителей при сбое кассового оборудования»).

Необходимость и способ фиксации факта технического сбоя в работе онлайн-кассы при этом не определены, но продавцу лучше подготовить документы, подтверждающие произошедший сбой в работе и невозможность применения онлайн-кассы при расчете (служебную записку, свидетельские показания, фото- и видео фиксация, пр.).

После восстановления работы онлайн-кассы пользователь ККТ должен сформировать кассовый чек коррекции с общей суммой неучтенной выручки. Ответственность за неприменение ККТ в данном случае снимается с пользователя, так как его вина тут отсутствует.

Помимо массового технического сбоя, Законом №54-ФЗ предусмотрена работа кассы в офлайн-режиме, если у ОФД пользователя аннулирована лицензия, работать без передачи данных в налоговую в таком случае можно будет в течение 20 дней, за которые надо заключить договор с новым оператором.

Если касса сломалась

При поломке конкретного кассового аппарата, а не массового сбоя системы, пользователь также имеет право вести расчеты с покупателями без ККТ, пока не восстановит ее работоспособность. При этом продавец выдает покупателю документ на бумажном носителе, подтверждающий дату и цену расчета (товарный чек, гарантийный талон и пр.). В письме от 07.12.2017 № ЕД-4-20/24899 ФНС России рекомендует приобрести запасную кассу, чтобы обезопасить свой бизнес в случае поломок кассовой техники.

*Письма ФНС России от 20.12.2017 N ЕД-4-20/25867, Минфина России от 28 декабря 2021 г. N 03-01-15/88042

После восстановления работы кассы пользователю нужно пробить чеки коррекции по каждой операции, проведенной без использования ККТ. В данном случае нельзя будет обойтись одним чеком коррекции на всю сумму неучтенной выручки, как при массовом сбое. Передать данные чеков коррекции в налоговую нужно оперативно, чтобы успеть до момента обнаружения инспекцией факта неприменения пользователем ККТ, и избежать ответственности.

Фискальный накопитель вышел из строя

Кассовый чек коррекции используется и при поломке фискального накопителя, когда фискальные данные невозможно выгрузить и передать в налоговую службу. Данные о произведенных расчетах при этом берутся из учетных систем или учетных документов (например, из кассовой книги), на основании которых формируется чек коррекции. Если с работой фискального накопителя возникла проблема, то пользователю нужно обратиться к его производителю, который может извлечь данные с пометкой, какие кассовые чеки были отправлены ОФД (по ним есть соответствующее подтверждение), а какие нет. Данные о неотправленных чеках необходимо передать в налоговую службу на электронном носителе вместе с заявлением пользователя ККТ с описанием сложившейся ситуации в свободной форме.

Поломка фискального накопителя ведет к необходимости перерегистрации кассы, так как на нее необходимо установить новый фискальный накопитель. Работать без него онлайн-касса не может, такие расчеты будут приравнены к расчетам без применения ККТ, за что предусматривается административная ответственность.

Как не попасть под административную ответственность при неприменении кассы

Формирование чека коррекции означает, что ранее пользователь произвел расчет без применения ККТ, и автоматически приводит к вопросу об ответственности, предусмотренной статьей 14.5 КоАП. Поэтому какой бы ни была причина, побудившая пользователя сформировать чек коррекции, будет лучше проинформировать налоговый орган о расчете без применения ККТ и исправлении ошибки прежде, чем инспекция сама обнаружит данный факт. Если пользователь сознается в допущенном правонарушении и устранит его чеком коррекции, то это поможет ему избежать наложения административного штрафа.

Самостоятельно заявить о неприменении ККТ или нарушениях при ее использовании можно только в личном кабинете ККТ на официальном сайт ФНС России*. Заявление о совершении действия (бездействия), содержащего признаки состава административного правонарушения, предоставляется в срок не позднее 3 рабочих дней, следующих за днем добровольного устранения пользователем нарушения. К заявлению нужно приложить акт или служебную записку, содержащую дату, время и причину осуществления расчета без ККТ, а также чек коррекции или его реквизиты.

Чтобы избежать штрафа, пользователю необходимо сообщить о неприменении ККТ раньше, чем налоговый орган сам узнает о данном факте из других источников, например, от покупателей. Если налоговая уже располагает информацией о правонарушении, избежать штрафа не получится, но это не освободит пользователя от необходимости формирования чека коррекции. Просто в этом случае в чеке коррекции указывается: основание для коррекции — реквизиты предписания, а тип коррекции — операция по предписанию.

*Приказ ФНС России от 29.05.2017г. №ММВ-7-20/[email protected]

Больше информации о переходе на новый порядок применения контрольно-кассовой техники, ответы на часто задаваемые вопросы, расписание семинаров и вебинаров с экспертами в сфере ККТ и представителями ФНС, а также условия сотрудничества, можно найти на сайте ОФД «Такском».

ККТ контрольно-кассовая техника

Отправить

Запинить

Твитнуть

Поделиться

Поделиться