3-НДФЛ: инструкция

Форма декларации состоит из таких листов:

- Титульного листа (в нем указывают данные налогоплательщика);

- Раздела 1 (предназначен для отражения итоговых сумм налога, которые подлежат уплате/доплате в бюджет);

- Раздела 2 (в нем рассчитывают налоговую базу и суммы подоходного налога, начисляемым по разным налоговым ставкам);

- Приложения 1 (в нем указывают доходы, которые получены от источников в РФ);

- Приложения 2 ( предназначено для отражения информации о доходов, полученных от источников, которые находятся за пределами РФ);

- Приложения 3 (указывают доходы, полученные от ведения предпринимательской деятельности, частной практики, также заполняют для получения профессиональных налоговых вычетов согласно ст. 221 п. 2 и 3 НК РФ);

- Приложения 4 (указывают суммы доходов, которые не подлежат налогообложению согласно ст. 217 п. 28, 33, 39 Кодекса);

- Приложения 5 (предназначено для расчета стандартных, инвестиционных, социальных налоговых вычетов);

- Приложения 6 (в нем рассчитывают суммы имущественных вычетов согласно ст. 220 НК РФ: продажа имущества, доли в нем, имущественных прав и прочего);

- Приложения 7 (предназначено для расчетов имущественных налоговых вычетов: на строительство нового жилья, при покупку имущества и так далее в соответствии со ст. 220 НК РФ);

- Приложения 8 (в нем рассчитывают налоговую базу по операциям, проведенным с ценными бумагами и производными финансовыми инструментами).

Правила заполнения налоговой декларации утверждены Приказом ФНС РФ №ММВ-7-11/[email protected] от 03.10.2018 года. За их нарушение предусмотрены штрафные санкции.

Итоги

Особых сложностей у налогового агента с заполнением 2-го раздела декларации по НДС возникнуть не должно, поскольку в новой форме декларации все необходимые для заполнения строки подписаны достаточно понятно. Единственное, что следует учесть: по каждому контрагенту (иностранцу-неналогоплательщику либо иностранцу, состоящему на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ и оказывающему услуги физическим лицам в электронном виде, государственному/муниципальному арендодателю, продавцу госимущества) необходимо заполнять отдельную страницу 2-го раздела.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 29.10.2014 № ММВ-7-3/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Читайте также: Учетная политика по налоговому учету для УСН в 1С 8.3

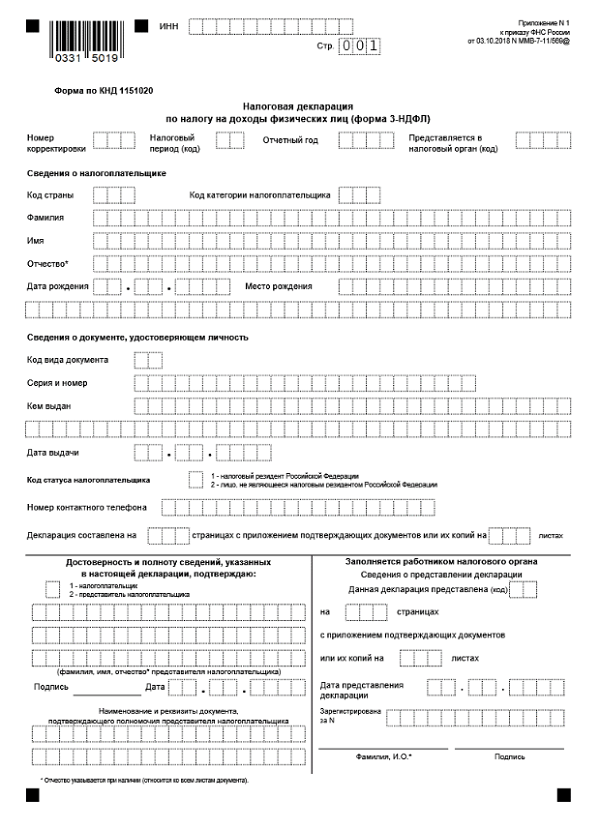

3-НДФЛ: инструкция по заполнению Титульного листа, Разделов 1 и 2

Титульный лист

заполняет налогоплательщик. В нем указывает следующие данные:

- налоговый период (при подаче декларации за год ставят код «34»);

- отчетный год (указывают год, за который подают отчет);

- номер корректировки (при первичной сдаче 3-НДФЛ проставляют код «0», при подаче уточняющей декларации — коды «1», «2» и так далее);

- код налогового органа, в который подают отчет;

- код страны, гражданином которой является налогоплательщик;

- код категории налогоплательщика.

Затем переходят к указанию персональных данных физического лица: ФИО, дата и место рождения, паспортные данные, ИНН. Если в качестве документа, удостоверяющего личность, используют не паспорт, нужно указывать код этого документа, а также его серию и номер. Например, физическое лицо имеет вид на жительство (ВНЖ), в отчете указывают код подтверждающего документа, а также его данные.

Обязательно указывают статус налогоплательщика в 3-НДФЛ, номер контактного телефона. Подтверждают, кто сдает отчет: лично налогоплательщик или его представитель. Ставят подпись и дату. Указывать номера страниц в декларации лучше после заполнения всех разделов и приложений.

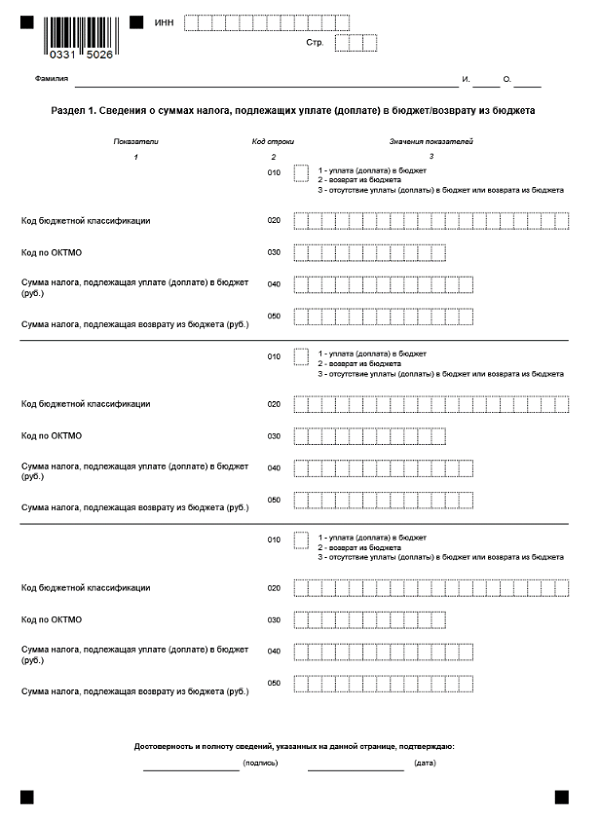

Раздел 1

предназначен для отражения сумм налога, которые подлежат уплате. В В строке 010 ставят код «1», если в результате подсчетов были обнаружены суммы, которые подлежат уплате или доплате в бюджет. В этом случае заполняют следующие сроки:

Номер строкиЧто указывать020КБК налоговых доходов в бюджет, по которому должна быть перечислена сумма030Код ОКТМО образования по месту регистрации/жительства, на территории которого осуществляют оплату налога040Сумма налога, подлежащая уплате/доплате в бюджет050Проставляют «0»

Также в строке 010 могут указывать код «2». Он свидетельствует о том, что в результате подсчетов были обнаружены суммы налога, которые подлежат возврату из бюджета. В этом случае заполняют такие сроки Раздела 2:

Номер строкиЧто указывать020КБК налоговых доходов, по которым должен быть произведен возврат суммы налога030Код ОКТМО муниципального образования, на территории которого будет произведен возврат из бюджета040Проставляют «0»050Итоговая сумма налога, которую нужно вернуть из бюджета

В строке 010 может стоять код «3». Он указывает на то, что в процессе составления отчета не было выявлено сумм налога, которые нужно оплатить или доплатить в бюджет, вернуть из него. В этом случае заполняют такие строки:

Номер строкиЧто указывать020КБК налоговых доходов, соответствующих виду налогового дохода, по которому не было выявлено сумм налога, подлежащих уплате/доплате/возврату030Код ОКТМО муниципального образования по месту регистрации/жительства налогоплательщика040Проставляют «0»050Проставляют «0»

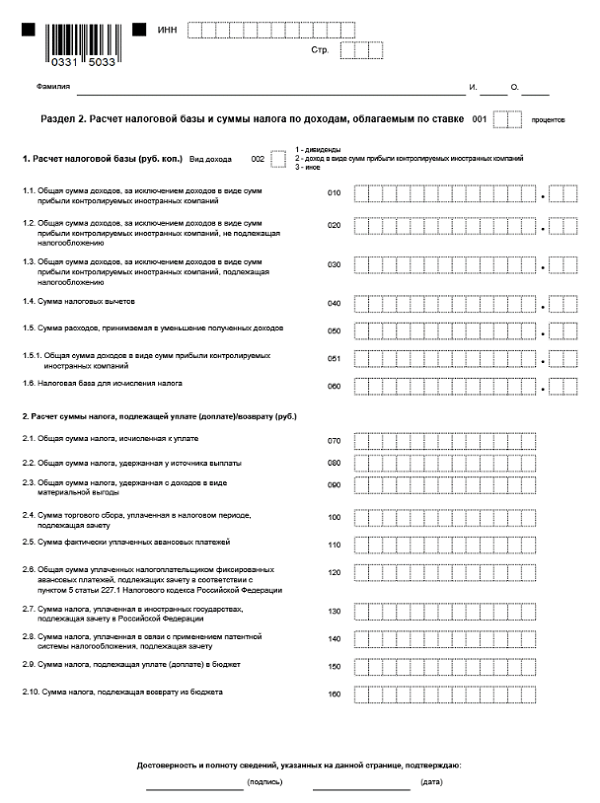

Раздел 2

предназначен для расчета общей суммы дохода, которая подлежит налогообложению, а также налоговой базы и суммы НДФЛ, которую нужно уплатить/доплатить в бюджет или вернуть из него. В соответствующем поле указывают требуемый код.

Далее переходят к заполнению строки 002 «Вид дохода». В нем могут быть указаны следующие признаки:

- 1 — отражение доходов в виде дивидендов, которые получены от долевого участия в организации.

- 2 — доходы в виде прибыли контролируемых иностранных компаний.

- 3 — иные доходы.

В строке 010 указывают сумму, полученную путем сложения значений указанных в следующих строках приложений:

- 070 Приложения 1 (сумма дохода, полученного от источников в РФ, облагаемая по соответствующей налоговой ставке);

- 070 Приложения 2 (сумма дохода, полученного от источника за пределами РФ, облагаемая по соответствующей налоговой ставке)

- 050 Приложения 3 (сумма дохода от ведения предпринимательской деятельности, частной практики);

- 220 Приложения 5 (сумма ранее предоставленного инвестиционного налогового вычета, подлежащей восстановлению).

Сумму дивидендов отражают в строке 010 отдельно.

В строке 020 указывают сумму доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, которые не подлежат налогообложению.

В строке 030 — сумму доходов, за исключением доходов в виде сумм прибыли контролируемых иностранных компаний, которые подлежат налогообложению по соответствующей ставке. Рассчитывают путем вычитания из суммы в строке 010 суммы в строке 020.

В строке 040 отражают сумму налоговых вычетов, на которую уменьшена налоговая база. Подсчет ведут путем сложения сумм, указанных в таких приложениях и строках:

- 060 и 150 Приложение 3 (профессиональные вычеты);

- 070, 181, 200, 210 Приложения 5 (стандартные, социальные, инвестиционные налоговые вычеты);

- 160 Приложение 6 (имущественные налоговые вычеты по доходам от продажи имущества/имущественных прав и так далее в соответствии со ст. 220 НК РФ);

- 120, 130, 150, 160 Приложения 7 (имущественные вычеты по расходам, понесенным за новое строительство или приобретение имущества)

- 060 Приложение 8 (инвестиционные вычеты согласно ст. 219.1 п.1 подп. 1 НК РФ);

- 070 Приложения 8 (инвестиционные вычеты согласно ст. 219.1 п.1 подп.3 НК РФ ).

В строке 040 проставляют «0» в том случае, если доходы облагают не по ставке 13%.

В строке 050 отражают сумму расходов, которая уменьшает полученные доходы. Ее определяют путем указания сумм убытков/расходов по совокупности операций с ценными бумагами, производными финансовыми инструментами (в том числе по операциям, учитываемым на индивидуальных инвестиционных счетах), а также операций, совершенных в рамках участия в инвестиционных товариществах (суммы в 040 и 052 Приложения 8).

В строке 051 указывают сумму доходов в виде прибыли контролируемых иностранных компаний. Ее определяют на основании сумм таких доходов, которые облагаются по соответствующей налоговой ставке (строка 070 Приложения 2). В строке 060 отражают сумму налоговой базы.

Заполнение других строк:

Номер строкиЧто указывать070Общая сумма налога, исчисленная к оплате (рассчитывают путем умножения показателя в 060 строке на налоговую ставку).080Общая сумма налога, удержанная у источника выплат.090Общая сумма налога, удержанная у источника выплат дохода согласно ст. 212 п. 1 подп. 1 НК РФ, в отношении доходов в виде материальной помощи. Строку заполняют в том случае, если доходы облагают по ставке 35%. В других случаях в строке проставляют «0»100Сумма торгового сбора, уплаченная в налоговом периоде.110Сумма фактически уплаченного за отчетный период налога в виде авансовых платежей.120Общая сумма фиксированных авансовых платежей, уплаченная налогоплательщиком.130Сумма налога, уплаченного в иностранных государствах.140Сумма налога, уплаченная на основании применения патентной системы налогообложения.150Сумма налога, подлежащая уплате/доплате в бюджет.160Сумма налога, которую нужно вернуть из бюджета.

Необходимо учесть, что значение показателя в стоке 160 не должно превышать сумму значений показателей в строках 080, 090 и 110.

Какие коды указывать

Каждой операции налогового агента присваивается специальный код. Он проставляется в строке 070 раздела 2 декларации НДС, которая предусмотрена для отражения кодировки.

ВАЖНО!

Бланк декларации и порядок ее заполнения утвержден приказом ФНС № ММВ-7-3/[email protected] от 29.10.2014. А в приложении № 1 к этому порядку закреплены коды операций налогоплательщиков. Кодировка для оперативной деятельности налоговых агентов представлена в разделе IV приложения № 1.

Примеры основных кодов операции 070 в декларации НДС для агентов:

- 1011703 — предоставление в аренду имущества от органов государственной и местной власти;

- 1011705 — реализация конфиската, имущества по решению суда, бесхозяйных ценностей;

- 1011711 — реализация товаров иностранных лиц, которые не состоят на учете в российских ИФНС;

- 1011714 — оказание иностранными организациями электронных услуг на основании агентских, поручительских, комиссионных договоров;

- 1011715 — реализация сырых шкур животных, металлолома, макулатуры.

Инструкция по заполнению декларации 3-НДФЛ: Приложения

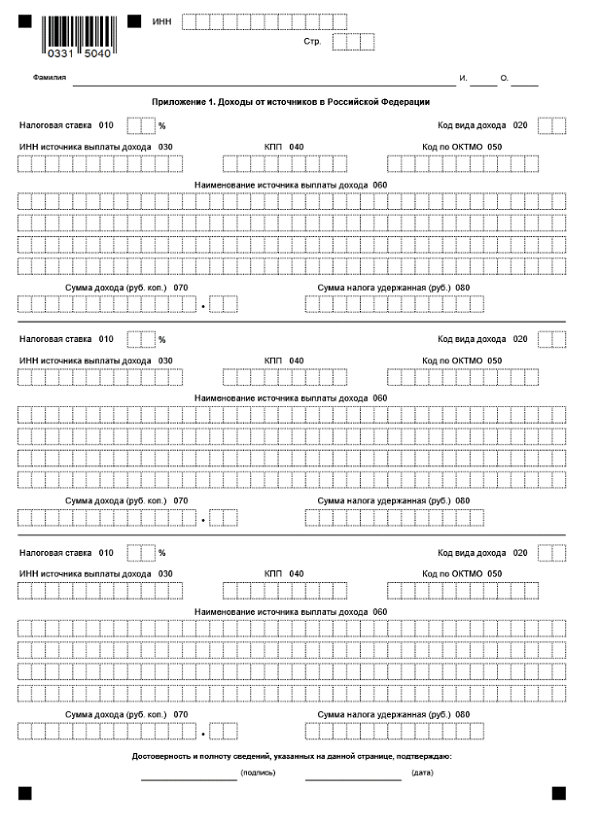

Приложение 1

предназначено для расчета сумм доходов, полученных от всех источников в РФ. По каждой налоговой ставке и сумме дохода заполняют следующие строки:

Читайте также: Какую бухгалтерскую отчетность сдают вновь созданные организации?

- 010 — налоговая ставка, по которой облагается доход;

- 020 — код вида дохода;

- 030 — ИНН источника выплат (работодателя);

- 040 — КПП источника выплат;

- 050 — ОКТМО источника выплат (работодателя);

- 060 — название работодателя, который выплачивает доходы физическому лицу;

- 070 — сумма доходов, которая получена от источника выплат;

- 080 — сумма удержанного НДФЛ (если источником выплат является налоговый агент).

Размер налоговой ставки зависит от статуса налогоплательщика и виде доходов, полученных им.

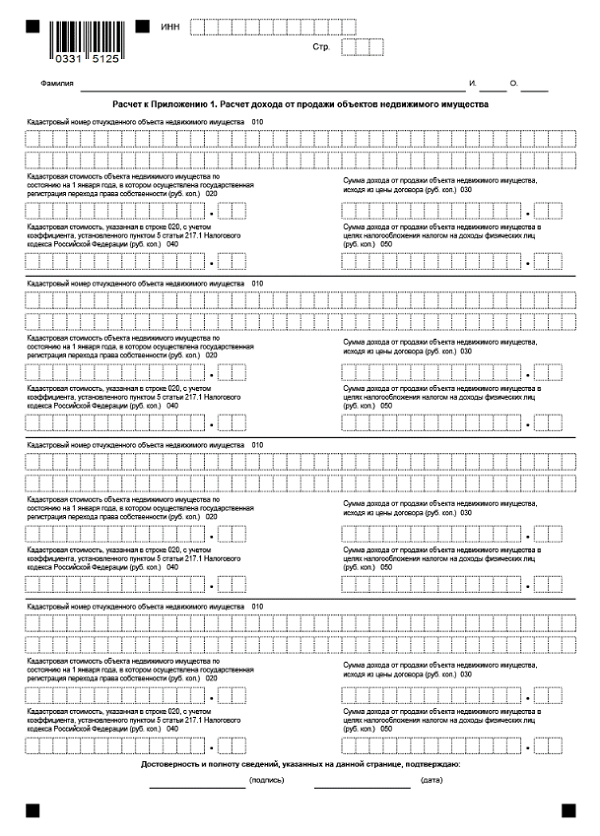

Заполнение Расчета к Приложению 1

:

- строка 010 — кадастровый номер отчужденного объекта недвижимости;

- 020 — кадастровая стоимость объекта недвижимости по состоянию на 1 января года, в котором произведена государственная регистрация перехода права собственности;

- 030 — сумма дохода, полученная от продажи объекта недвижимости, указанная в договоре (цена);

- 040 — кадастровая стоимость, указанная в строке 020, умноженная на коэффициент, который установлен ст. 217.1 п. 5 НК РФ;

- 050 — сумма дохода, полученная от продажи объекта недвижимости.

Показатель из последней строки переносят в строку 070 Приложения 1.

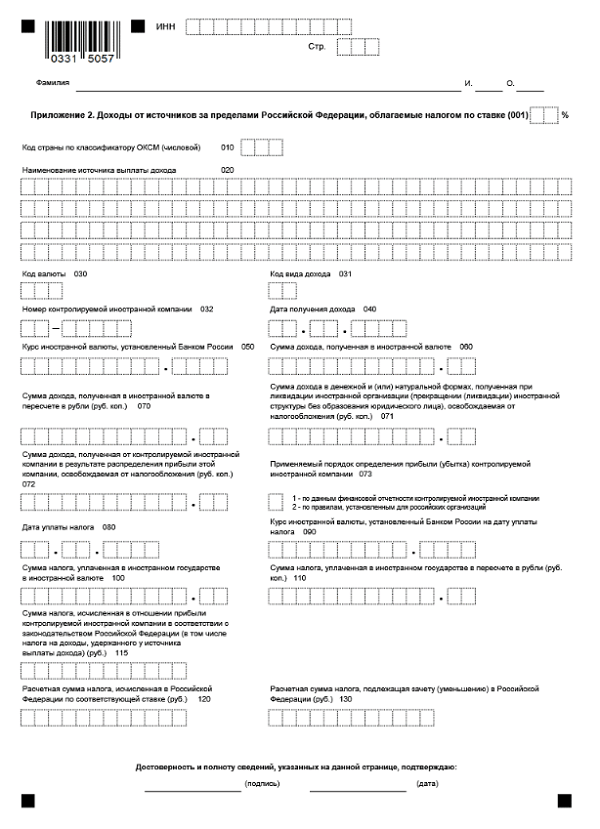

В Приложении 2

указывают суммы доходов от всех источников, которые находятся за пределами РФ. В нем заполняют следующие строки:

- 010 — код страны, от источника которой был получен доход;

- 020 — название источника выплат дохода;

- 030 — код валюты дохода;

- 031 — код вида дохода;

- 032 — цифровой уникальный номер контролируемой иностранной компании, которая является источником выплат дохода;

- 040 — дата получения дохода;

- 050 — курс иностранной валюты по отношению к рублю, который установлен Банком России на дату получения дохода;

- 060 — сумма дохода, которая получена от иностранной компании;

- 070 — сумма дохода, полученная в иностранной валюте в пересчете на рубли;

- 071 — сумма дохода в денежной/натуральной форме, которая получена в результате ликвидации иностранной компании или ее реорганизации;

- 072 — сумма дохода в виде дивидендов, которые получены от контролируемой иностранной компании, освобождаемая от налогообложения;

- 073 — код применяемого порядка определения прибыли/убытка контролируемой иностранной компанией, выбранного налогоплательщиком согласно ст. 309.1 п. 14 НК РФ;

- 080 — дата оплаты налога;

- 090 — курс иностранной валюты по отношению к рублю, установленный Банком России на дату оплаты налога;

- 100 — сумма налога, оплаченная в иностранном государстве в иностранной валюте;

- 110 — сумма налога, оплаченная в иностранном государстве, в пересчете на рубли;

- 115 — сумма налога, исчисленного в отношении дохода;

- 120 — расчетная сумма налога, исчисленная в РФ по соответствующей ставке;

- 130 — расчетная сумма налога, которая подлежит зачету/уменьшению в РФ.

Сумму, которую указывают в последней строке, определяют отдельно в отношении налогов, уплаченных в каждом иностранном государстве.

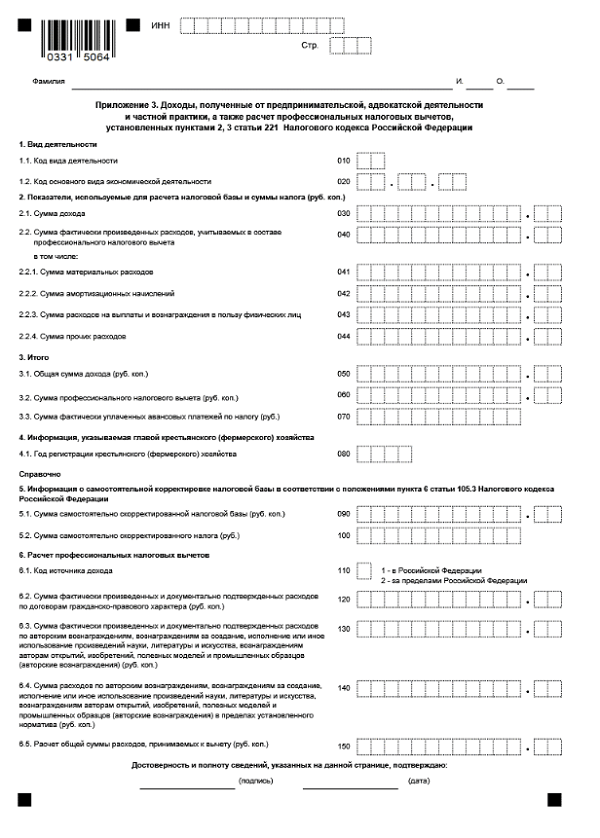

Приложение 3

предназначено для заполнения ИП, главами фермерских хозяйств, арбитражными управляющими, адвокатами и нотариусами, которые ведут частную практику, и другие категории граждан, указанные в НК РФ.

Приложение заполняют следующим образом:

Номер строкиЧто указывать010Код вида деятельности020Код основного вида предпринимательской деятельности согласно Общероссийского классификатора видов экономической деятельности (ОКВЭД)030Сумма полученного дохода по каждому виду деятельности040Сумма фактически произведенных расходов, которые учитывают в составе профессионального налогового вычета041Сумма материальных расходов042Сумма амортизационных начислений043Сумма расходов на выплаты/вознаграждения в пользу физических лиц044Сумма прочих расходов, которые связаны с извлечением доходов050Общая сумма дохода, которую рассчитывают как сумму показателей строк 030 по каждому виду деятельности060Сумма профессионального вычета070Сумма фактически уплаченных авансовых платежей080Эту строку заполняют главы фермерских хозяйств. В ней указывают год регистрации фермерского хозяйства090Сумма скорректированной налоговой базы (при проведении такой корректировки)100Сумма скорректированного налога (если корректировка проводилась)110Код источника дохода120Общая сумма фактически произведенных и документально подтвержденных расходов по всем договорам ГПХ130Сумма фактически произведенных и документально подтвержденных расходов по всем источникам выплат доходов, которые получены в виде авторских вознаграждений, создание опытных моделей и прочей подобной деятельности (согласно НК РФ)140Сумма расходов по авторским вознаграждениям, исполнение или использование произведений науки, искусства, литературы в пределах норматива150Общая сумма расходов. Определяется путем суммирования показателей строк 120-140

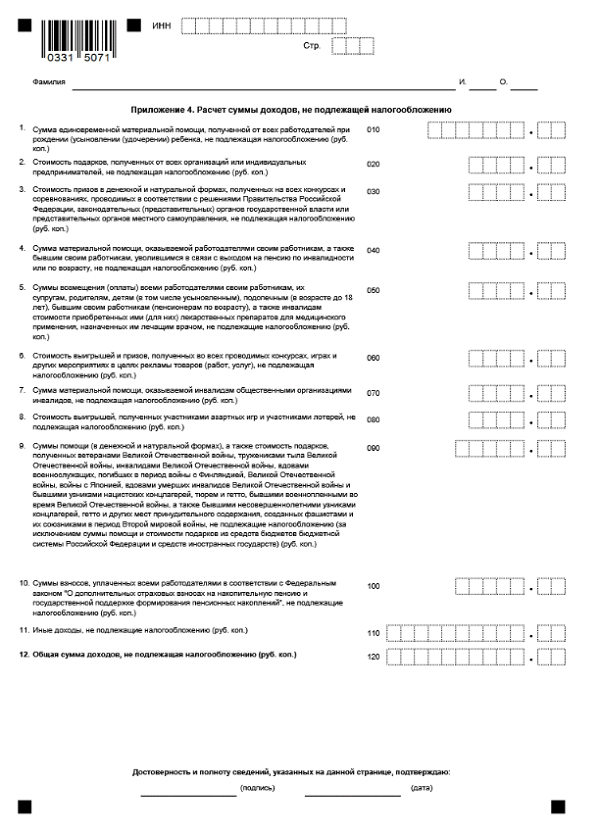

Приложение 4

предназначено для отражения сумм доходов, которые не подлежат налогообложению согласно ст. 217 НК РФ. В нем заполняют следующие строки:

- 010 — сумма единовременной материальной помощи, которая получена налогоплательщиком в отчетном налоговом периоде от работодателей при рождении/усыновлении/удочерении ребенка, и которая не подлежит налогообложению;

- 020 — 080 — суммы по конкретным видам доходов;

- 090 — общая сумма помощи в натуральной/денежной форме, а также стоимость подарков, которые получены ветеранам ВОВ, тружениками тыла ВОВ, инвалидами ВОВ, вдовами военнослужащих, погибших в период войны с Финляндией, Японией, ВОВ, вдовами умерших инвалидов ВОВ и бывшими узниками нацистских концлагерей, гетто и тюрем, бывшими военнопленными во время ВОВ, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, которые созданы фашистами и их союзниками в период ВОВ, и не подлежащая налогообложению на основании п. 33 ст. 217 НК РФ (исключение: помощь и стоимость подарков из средств бюджетной системы РФ и средств иностранных государств), в размере, который не превышает 10 000 рублей;

- 100 — общая сумма взносов, которые оплачены всеми работодателями налогоплательщика согласно ФЗ №56-ФЗ от 30.04.2008 г.;

- 110 — сумма иных доходов, которые не подлежат налогообложению согласно ст. 217 НК РФ;

- 120 — общая сумма доходов, которые не подлежат налогообложению, определяемая путем суммирования строк 010-110.

Значение строки 120 переносят в строку 020 Раздела 2.

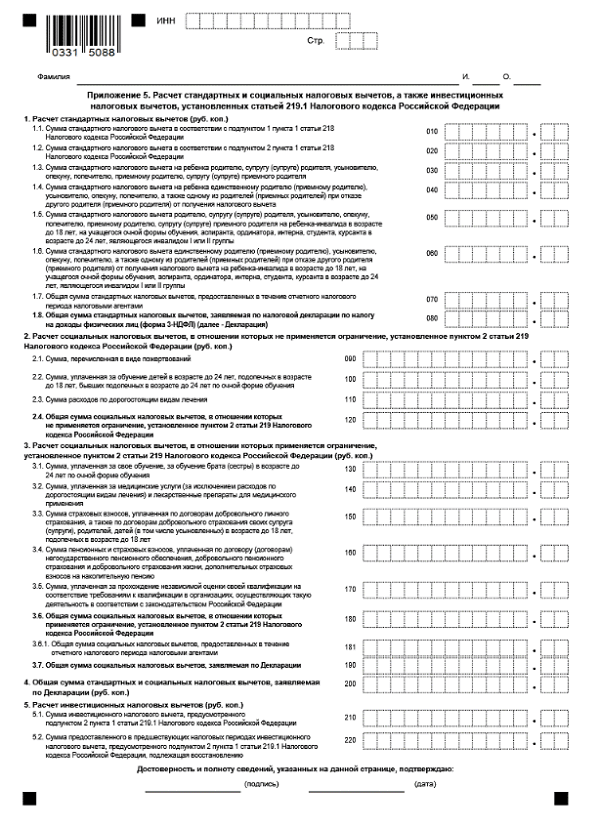

Приложение 5

заполняют налоговые резиденты. В нем указывают следующие данные:

Номер строкиЧто указывать010Сумма стандартного налогового вычета согласно ст. 218 п. 1 подп. 1 НК РФ020Сумма стандартного налогового вычета согласно ст. 218 п. 1 подп. 2 НК РФ030Сумма стандартного вычета на ребенка родителю/супругу (ге) родителя/усыновителю/опекуну/попечителю/супругу (ге) приемного родителя040Сумма стандартного вычета на ребенка, предоставляемого единственному родителю/приемному родителю/усыновителю/опекуну/попечителю, а также одному из родителей (приемных родителей) при отказе одного из них от получения вычета050Сумма стандартного налогового вычета, предоставляемая родителю, супругу (супруге) родителя, усыновителю, опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя на ребенка-инвалида в возрасте до 18 лет, на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы060Сумма стандартного налогового вычета, предоставляемая единственному родителю (приемному родителю), усыновителю, опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя (приемного родителя) от получения налогового вычета на ребенка-инвалида в возрасте до 18 лет, а также на обучающегося на очной форме обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет, являющегося инвалидом I или II группы070Общая сумма стандартных налоговых вычетов, которые предоставлялись в течение отчетного налогового периода080Общая сумма стандартных налоговых вычетов, которые заявлены в декларации090Сумма социального налогового вычета согласно ст. 219 п. 1 подп. 1 НК РФ100Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 2 НК РФ110Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 3 НК РФ120Общая сумма социальных налоговых вычетов (сумма значений строк 090-110)130Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 2 НК РФ за обучение свое или близких родственников140Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 3 НК РФ за оплату медицинских услуг или лечение150Сумма социального налогового вычета, который предоставляют согласно ст. 219 п. 1 подп. 3 НК РФ на сумму уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, супруга/супруги, родителей, детей (в том числе усыновленных и подопечных в возрасте до 18 лет)160Сумма социального налогового вычета, который предоставляют согласно подп. 4 и 5 п. 1 ст. 219 Кодекса, в сумме пенсионных и страховых взносов, оплаченных налогоплательщиком по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, дополнительных страховых взносов на накопительную пенсию170Сумма социального налогового вычета, который предоставляют согласно подп. 6 п. 1 ст. 219 Кодекса, в сумме, оплаченной в налоговом периоде налогоплательщиком за проведение независимой оценки своей квалификации на соответствие требованиям к квалификации в организациях, осуществляющих такую деятельность в соответствии с законодательством РФ180Общая сумма социальных налоговых вычетов, по которым применяют ограничение, установленное ст. 219 п. 2 НК РФ (не более 120 тыс. руб.)181Общая сумма социальных налоговых вычетов, которые были предоставлены в течение налогового периода налоговыми агентами190Общая сумма социальных налоговых вычетов, которые заявлены в декларации200Расчет общей суммы стандартных и социальных налоговых вычетов, которые заявлены в декларации (сумма строк 080 и 190 в Приложении 5)210Сумма инвестиционного налогового вычета в размере средств, которые были внесены налогоплательщиком в течение налогового периода220Сумма инвестиционного налогового вычета, которую предоставляли в соответствии со ст. 219.1 п. 1 подп. 2 НК РФ в предыдущем налоговом периоде

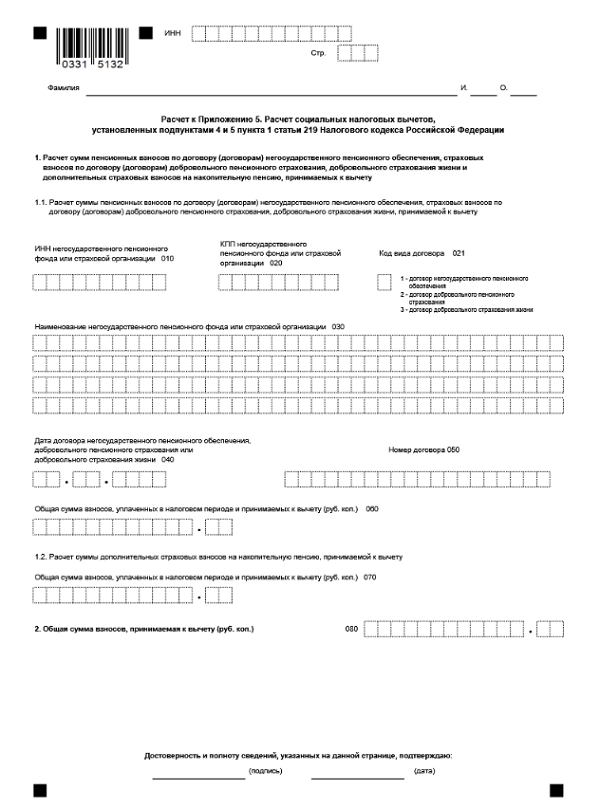

Заполнение Расчета к Приложению 5

:

- строка 010 — ИНН негосударственного пенсионного фонда или страховой компании;

- 020 — КПП негосударственного пенсионного фонда или страховой компании;

- 021 — код вида договора, на основании которого была произведена оплата пенсионных или страховых взносов (проставляют код 1 — для договора негосударственного пенсионного обеспечения, код 2 — для договора добровольного пенсионного страхования, код 3 — для договора добровольного страхования жизни);

- 030 — реквизиты договора негосударственного пенсионного фонда или страховой компании;

- 040 и 050 — реквизиты договора негосударственного пенсионного обеспечения/добровольного пенсионного страхования/добровольного страхования жизни (дата заключения договора и его номер);

- 060 — общая сумма оплаченных налогоплательщиком пенсионных/страховых взносов по договорам негосударственного пенсионного обеспечения/добровольного пенсионного страхования/добровольного страхования жизни.

В строке 070 проводят расчет сумм социальных налоговых вычетов в сумме фактически оплаченных в налоговом периоде дополнительных страховых взносов на накопительную пенсию согласно ФЗ РФ №56-ФЗ от 30.04.2008 г. в 080 строке отражают общую сумму пенсионных взносов, которые оплачены по договору негосударственного пенсионного страхования/добровольного пенсионного страхования/добровольного страхования жизни, а также дополнительных страх. взносов на накопительную пенсию. Ее рассчитывают путем суммирования показателей строк 060 и 070.

Читайте также: НДС при ввозе товаров и продуктов из Казахстана в Россию в 2021 году

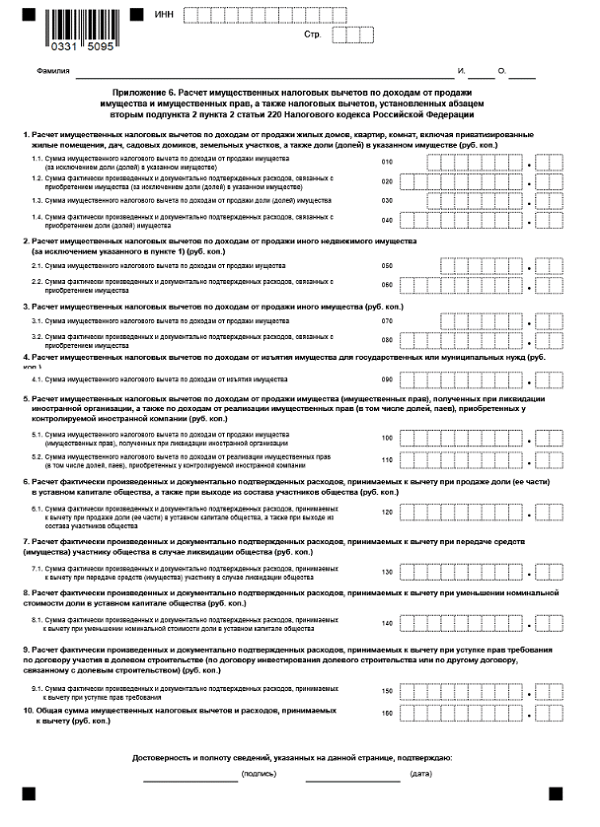

В Приложении 6

заполняют следующие строки:

- 010 — сумма имущественного вычета по доходам, которые получены от продажи домов/квартир/комнат, включая приватизированное жилье;

- 020 — сумма затрат на покупку жилья, дач, садовых участков, домов, квартир, комнат, которые можно подтвердить документально;

- 030 — сумма имущественного вычета по доходам от продажи доли или долей в квартирах, домах, жилых помещениях, комнатах, включая приватизированные жилые помещения;

- 040 — сумма фактических расходов на покупку доли/долей в жилых домах, квартирах, включая приватизированные жилые помещения, которые можно подтвердить документально;

- 050 — сумма имущественного вычета по доходам от продажи иного недвижимого имущества;

- 060 — сумма фактических и документально подтвержденных затрат, которые связаны с покупкой недвижимого имущества;

- 070 — сумма имущественного вычета по доходам, которые получены от продажи иного имущества;

- 080 — сумма фактических и документально подтвержденных расходов, которые связаны с покупкой иного имущества.

В строке 090 проводят расчет имущественных вычетов, предусмотренных ст. 220 НК РФ. В строках 100 — 110 — расчет имущественных вычетов согласно ст. 220 п. 2 подп. 2.1 и 2.2.

В строках 120 — 150 указывают доходы, которые получены налогоплательщиком от продажи доли или ее части в установном капитале сообщества, при выходе из состава общества, передаче средств участнику сообщества, ликвидации сообщества.

Строки 120, 130, 140 и 150 предназначены для отражения сумм фактически произведенных и документально подтвержденных расходов. Строка 160 — для указания общих сумм имущественных вычетов и расходов. Определяют путем суммирования показателей в строках 010 — 150.

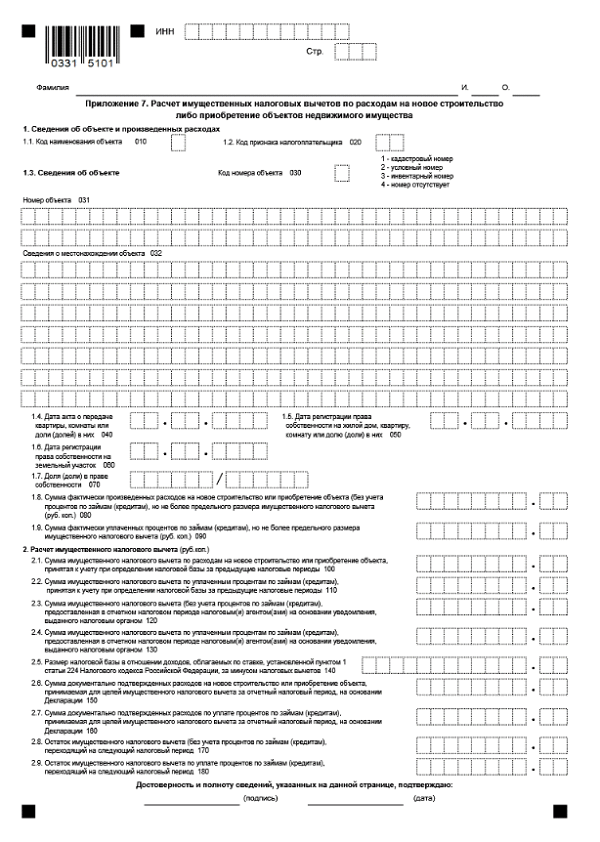

В Приложении 7

указывают имущественные вычеты на расходы, связанные с новым строительством домов или приобретением недвижимости.

В нем заполняют следующие строки:

Номер строкиЧто указывать010Код наименования объекта020Код признака налогоплательщика030Код номера объекта (кадастровый, условный, инвентарный)031Кадастровый/условный/инвентарный номер объекта032Адрес расположения объекта (заполняют если неизвестен ни один из номеров объекта)040Дата акта о передаче квартиры, комнаты, доли в них050Дата регистрации прав собственности на квартиру, комнату, жилой дом060Дата регистрации прав собственности на земельный участок070Доля в праве собственности080Сумма фактически произведенных расходов на новое строительство или покупку объекта090Сумма фактически оплаченных процентов по целевым займам, которая была израсходована на новое строительство или покупку объекта недвижимости100Сумма имущественного вычета по расходам на новое строительство или приобретение объекта недвижимости, учтенная за предыдущие налоговые периоды110Сумма имущественного вычета по расходам на уплату процентов по целевым займам, которая израсходована на новое строительство или приобретение объекта недвижимости, а также по кредитам по программе рефинансирования, учтенная при определении налоговой базы за предыдущие периоды120Сумма имущественного вычета на строительство или покупку объекта недвижимости, предоставленная в отчетном налоговом периоде налоговым агентом на основании уведомления130Сумма имущественного вычета по расходам на оплату процентов по целевым займам/кредитам, полученным на новое строительство или покупку объекта недвижимости, предоставляемая в отчетном налоговом периоде налоговым агентом согласно уведомлению140Налоговая база150Общая сумма расходов на новое строительство или покупку объекта недвижимости (не превышает суммы, указанной в строке 140)160Общая сумма расходов по оплате процентов по целевым кредитам и займам, полученным на новое строительство или покупку объекта недвижимости170Остаток имущественного вычета по расходам на новое строительство или покупку объекта недвижимости, который переходит на следующий налоговый период180Остаток имущественного вычета по расходом на оплату процентов по целевым кредитам или займам, которые были получены на строительство или покупку объекта недвижимости, переходящий на следующий налоговый период

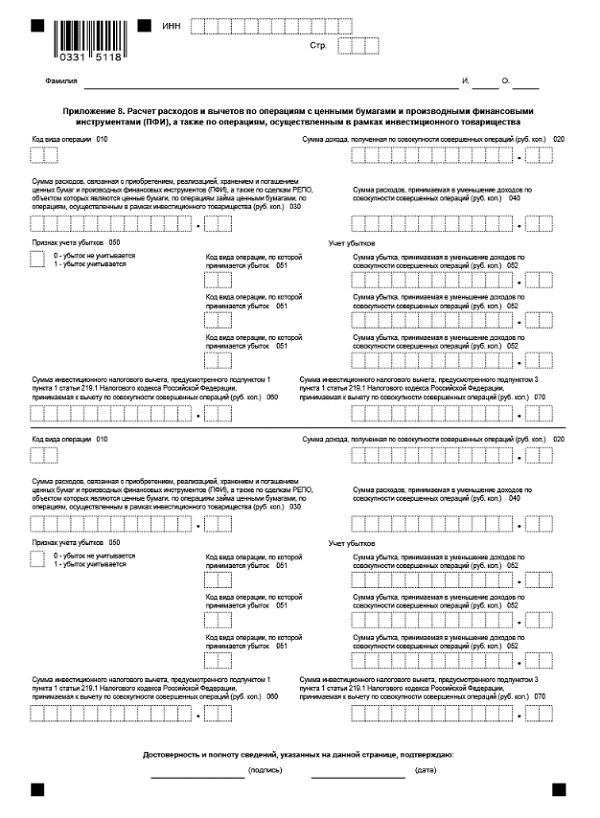

В Приложении 8

отражают информацию о расходах и вычетах по операциям с ценными бумагами, производными финансовыми инструментами, в том числе по операциям, которые учитывают на ИИС (индивидуальном инвестиционном счете). В нем указывают такие данные:

- 010 — код вида операции;

- 020 — общая сумма дохода, полученная по совокупности совершенных операций;

- 030 — общая сумма расходов, которые связаны с приобретением/хранением/реализацией и погашением ценных бумаг или производных финансовых инструментов, а также по сделкам РЕПО, объектом которых являются ценные бумаги, по операциям займа ценными бумагами и операциям, осуществленным в рамках инвестиционного товарищества;

- 040 — общая сумма расходов, которую принимают в уменьшение дохода по совокупности совершенных операций;

- 050 — признак учета убытков по доходам, которые указаны в строке 020;

- 051 — код вида операции, по которой принимается убыток;

- 052 — общая сумма убытка, которую принимают в уменьшение доходов по совокупности совершенных операций;

- 060 — общая сумма инвестиционного налогового вычета, которая предусмотрена ст. 219.1 п. 1 подп. 1 НК РФ, принимаемая к вычету по совокупности совершенных операций;

- 070 — общая сумма инвестиционного вычета, которая предусмотрена ст. 219.1 п. 1 подп. 3 НК РФ, принимаемая к вычете по совокупности совершенных операций.

Стоит учесть, сумма показателей, указанных в строках 040, 052, 060 и 070 не должна превышать показателя в строке 020.

Кто и в каких случаях заполняет раздел 2

В отчете по налогу на добавленную стоимость 12 разделов. Налогоплательщики заполняют не все блоки, а только те, которые отражают их налогооблагаемые операции. К примеру, в декларации НДС раздел 5 надлежит заполнить экспортерам: они вносят сведения в одну из частей 4-6 в зависимости от момента принятия налоговой инспекцией документов по нулевому НДС (ст. 164, 165 НК РФ).

В порядке заполнения декларации по налогу на добавленную стоимость определено, кто заполняет раздел 2 декларации по НДС, — налоговые агенты (приказ ФНС № ММВ-7-3/[email protected] от 29.10.2014). То есть те организации, которые удерживают НДС по другим плательщикам. В разделе 2 декларации НДС необходимо отразить сведения об агентских операциях с такими организациями:

- иностранными лицами, которые не стоят на учете в российских ИФНС;

- арендодателями из числа органов государственной власти, местного самоуправления;

- продавцами имущества, которое составляет казну.

ВАЖНО!

Если у налогового агента заключены несколько договоров с одним плательщиком (к примеру, арендодателем), то все сведения необходимо отразить на одной странице раздела 2 (п. 36 порядка заполнения). Если у агента несколько контрагентов, то количество разделов 2 декларации по НДС совпадает с количеством таких контрагентов.

Кроме того, отдельно заполняют лист раздела 2 и в других случаях:

- по каждому судну или воздушному судну, которое не зарегистрировано в специальном реестре в течение 90 дней с момента передачи такого судна;

- по каждому гражданскому воздушному судну, которое не зарегистрировано в государственном реестре воздушных судов в течение 90 дней с момента передачи его в аренду или лизинг по договору;

- по каждому гражданскому воздушному судну, которое исключили из реестра, если оно находилось в собственности налогового агента на момент исключения.

Один (обобщенный) раздел 2 декларации по налогу на добавленную стоимость заполняют, если налоговый агент:

- продает конфискат, имущество по решению суда, бесхозяйные ценности и ценности, перешедшие к государству по наследству;

- покупает сырые шкуры животных, металлолом, макулатуру и при этом не является плательщиком НДС;

- предоставляет железнодорожный состав на территории Российской Федерации по договору поручения или комиссии, агентскому соглашению.

Порядок заполнения части 2 напрямую зависит от вида экономических операций, которые проводил налоговый агент в отчетном периоде.

Попадает ли аванс в 130 строку

В 130 строке отражается сумма полученного дохода. Аванс – это зарплата за первую половину месяца. Для зарплаты дата получения дохода – последний день месяца, за который доход начислен. Поэтому аванс попадает в 130 строку как начисленная зарплата.

Не важно, как выплачивалась зарплата: в два или три приема, с авансом или без него.

- Все, что начислено за текущий месяц отражается в 130 строке, только если с выплаты был удержан налог.

- Если налог с выплаты не удержан, то второй раздел не заполняется.