- Классификация синтетических счетов на основании требований нормативных документов

- Классификация бухгалтерских счетов

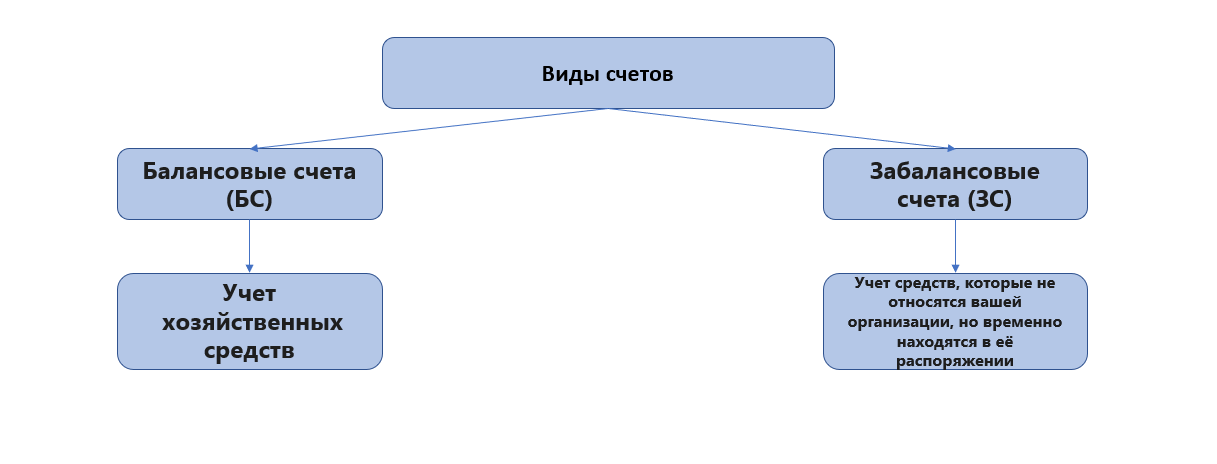

- Балансовые и забалансовые

- Синтетические, аналитические и субсчета

- Парные счета

- Виды планов счетов и методика их формирования для целей МСФО

- Ближайшие бесплатные вебинары

- Счета 04, 08 и 97

- Структура плана счетов

- Забалансовые счета

- Пример рабочего плана счетов бухгалтерского учета организации

- Общее положение

- Итоги

Классификация синтетических счетов на основании требований нормативных документов

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

По наличию субсчетов их можно разделить на три группы:

Группа Синтетические счета, входящие в группу Счета, которые содержат субсчета, обозначенные в плане счетов 08, 10, 19, 41, 50, 55, 58, 69, 73, 75, 76, 79, 90, 91, 98 Счета, которые нужно делить на субсчета по рекомендованному признаку 01, 03, 04, 66, 67, 68, 86, 96, 97 Счета, которые представлены в плане счетов только в синтетическом виде 02, 05, 07, 09, 11, 14, 15, 16, 20, 21, 23, 25, 26, 28, 29, 40, 45, 44, 45, 46, 51, 52, 57, 59, 60, 62, 63, 70, 71, 77, 79, 80, 81, 82, 83, 84, 94, 99

У некоторых счетов есть также определенные требования к аналитике, которую они должны содержать. С этой точки зрения счета можно классифицировать следующим образом:

Группа Синтетические счета, входящие в группу В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов 01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98 В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов 01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86 В инструкции нет требований к аналитике 81, 82, 94

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и пообъектно. Например, счет 01 (основные средства) должен содержать информацию о тех объектах, которые находятся в эксплуатации, запасе, на консервации, в аренде. Это можно реализовать на уровне субсчетов. Но при этом еще должна быть аналитика и по инвентарным объектам.

О том, какие еще приложения, кроме рабочего плана счетов, могут потребоваться к учетной политике, читайте в статьях:

- «Составляем положение об учетной политике в организации»;

- «Приложения к учетной политике – образец».

Одним из приложений к учетной политике является график документооборота. Подготовить его вам поможет образец от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Классификация бухгалтерских счетов

Для эффективного применения всех возможных счетов важно знать экономическое наполнение, структурную часть, назначение характеристики и остаток по бухгалтерскому счёту.

Для этой цели используется классификация номера счетов – процедура группировки по их главным свойствам. Данный процесс обеспечивает отражение хозяйственных действий, сопоставимость и сводимость всех имеющихся показателей.

Балансовые и забалансовые

Согласно Закону,

- Балансовые счета (БС) используются для учета хозяйственных средств, формирования, которые принадлежат организации или же целиком контролируемых компанией (они временно привлечены с правом пользования, распоряжения). Балансовые бухгалтерские счета отражены в табличном варианте отражения финансовых показателей организации на дату, имеют 2-х значный шифр.

- Забалансовые счета (ЗС) используются для учета тех средств, которые не относятся к этой организации, но временно находятся в её распоряжении. Также ЗС предназначены для учета имущества, который находится в собственности компании, но передан иным фирмам в соответствии с договором финансовой первоначальной аренды с правом последующего выкупа, а также для осуществления контроля за некоторыми хозяйственными действиями. ЗС имеют трехзначный шифр, не содержатся в итогах баланса и отражены за ним.

Счет 011 по средствам, сданным в аренду, используется для унификации имеющихся данных о наличии объектов главных средств, которые сданы в аренду, и их движении, если по обстоятельствам соглашения аренды имущество будет находиться на балансе нанимателя.

Виды счетов, исходя из вида баланса

Синтетические, аналитические и субсчета

Синтетический счет используется, чтобы группировать однородные объекты и для их учета.

Аналитический применяется для подробной характеристики определенных объектов.

Данные показатели используются для продуктивного управления и контроля за работой предприятия.

Субсчета – метод группировки информации аналитического счета.

Наглядный пример приведен в таблице.

СинтетическийСубсчетАналитический счетМатериалыСырьеСахар, перецЗапчастиКолеса, батареиСтройматериалыШтукатурка, плитки, ламелиТопливоГаз, бензин, дрова

Примеры того, что входит в синтетический счет, субсчет и аналитический счет

С учетом терминологии синтетического и аналитического учета, можно утверждать, что аналитический учет — дополнительная расшифровка по детализации к синтетическому.

Парные счета

Речь идет о тех счетах, которые в отчетности отражаются свернуто: 01 и 02, 04 и 05, 10 и 14, 20, 21, 23 и 14, 43 и 14, 58 и 59.

Если посмотреть на таблицы с классификациями, то можно увидеть, что счета, которые идут вторыми в паре, представлены в плане счетов только в синтетическом виде, хотя в инструкции по применению есть требования к детализации. У этих счетов должны быть такие субсчета, которые позволят дополнить первые счета в паре. Например, если счет 01 детализирован в соответствии с требованиями инструкции, а счет 02 ведется только по инвентарным номерам, то для того, чтобы получить остаточную стоимость по какой-нибудь группе, придется очень потрудиться. А вот если к счету 02 открыть субсчета по аналогии со счетом 01, то необходимую информацию можно получить в любой момент.

Аналогичная ситуация со счетами начисления резервов, которые уменьшают балансовую стоимость запасов и финансовых вложений. Так, счет 14 используется для начисления резерва под снижение стоимости не только материалов, но и НЗП, готовой продукции. Это разные строки баланса. Если при создании субсчетов для счета 14 не учесть этот момент, то при составлении баланса придется собирать эту информацию дополнительно.

Виды планов счетов и методика их формирования для целей МСФО

Источник: «Корпоративная финансовая отчетность. Международные стандарты» № 8, 2011

Автор: Л. В. Гришина, ООО «УК “Группа ГМС”»

На протяжении многих десятилетий ученые-экономисты дискутируют о том, как из данных бухгалтерского учета получить ясную, прозрачную, уместную и актуальную информацию, на основе которой можно было бы принимать экономические решения. Это привело к появлению многих научных школ и систем бухгалтерского учета. При этом все научные школы ведущую роль в формировании прозрачной и релевантной информации отводят счетам, планам счетов и концепции их построения.

План счетов — это инструмент отражения и группировки объектов учета с целью получения информации для решения определенных задач. Чем больше задач, стоящих перед учетом, возможно решить с помощью плана счетов, тем эффективнее работа бухгалтера и менеджера в процессе принятия решений. Элементы такой модели не являются раз и навсегда заданными или определенными, их содержание может меняться в зависимости от потребностей пользователя, характера изучаемых свойств и ряда других факторов, которые необходимо учитывать при построении плана счетов. Эти факторы положены в основу классификации счетных планов, приведенной в табл. 1.

Таблица 1 Классификация планов счетов

Признак классификации ГруппировкаВ зависимости от специфики сферы деятельностиПлан счетов коммерческих организаций, в т. ч. с учетом отраслевых особенностей: • страховые компании; • негосударственные пенсионные фонды; • агропромышленный комплекс; • малый и средний бизнес. План счетов государственных (муниципальных) учреждений. План счетов кредитных учрежденийВ зависимости от деления счетов на классыИсходя из принципа последовательности учета хозяйственных процессов. Исходя из принципа структуры отчетностиВ зависимости от подсистемы бухгалтерского учетаФинансовый план счетов по РСБУ. Управленческий. Налоговый. План счетов по МСФОВ зависимости от возможности взаимодействия различных учетных системИнтегрированный (с использованием счетов-экранов). Автономный с передачей отдельной информации через отдельные счета. Параллельный (без взаимодействия)В зависимости от техники переноса информации из одной информационной системы в другуюСопоставимый (возможно установить соответствие счетов в разных системах — мэппинг счетов). Несопоставимый (невозможно установить соответствие счетовв разных системах)В зависимости от способа кодирования информацииС использованием только цифрового кодирования. С использованием буквенно-цифрового кодирования. С использованием статей с наименованием (словоформой). С использованием цифр и словоформы.В зависимости от степени детализации счетовС выделением субконто. Без выделения субконтоВ зависимости от способа построенияИерархическая система построения. Матричная система построения. Линейная система построения. Фасетная система построенияВ зависимости от разработчикаУнифицированный (единый). Рабочий

Способы построения плана счетов

В общем виде алгоритм построения плана счетов можно представить следующим образом: 1) определение сферы применения плана счетов;

2) выделение отраслевых сегментов (финансово-промышленные группы, промышленные группы и пр.);

3) выделение основных сегментов, дивизионов (бизнесов);

4) определение формата представления отчетных форм (например, в отчете о финансовом положении необходимо определить, каким образом будут представлены активы: внеоборотные/оборотные, в порядке убывания ликвидности или иной (комбинированный способ представления);

5) моделирование агрегированных отчетных форм, выделение существенных статей отчетности; 6) определение объектов, формирующих статью финансовой отчетности, и выбор способа кодирования объектов;

7) моделирование структуры объекта, т. е. составляющих его компонентов, с точки зрения раскрытия информации в примечаниях к финансовой отчетности (адресный признак);

моделирование необходимых трансформационных преобразований (содержательный признак);

моделирование необходимых трансформационных преобразований (содержательный признак);

9) объединение адресного и содержательного признака объекта;

10) кодирование объектов;

11) выбор способа построения плана счетов;

12) определение типовых корреспонденций счетов.

Независимо от способа подготовки отчетности по международным стандартам (трансформация или параллельный учет) важная роль отведена способам построения планов счетов и способам кодирования счетов. В практике бухгалтерского учета применяются следующие способы построения планов счетов:

1) иерархическое построение — соблюдается последовательность выделения более мелких объектов из более крупных;

2) матричное построение — все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета.

3) линейное построение — предусматривает последовательное изложение номенклатуры синтетических счетов, объединенных в группы. В таком плане счетов не применяются субсчета, что упрощает выбор корреспонденции счетов, облегчает организацию аналитического учета;

4) фасетное построение — иерархия счетов имеет шифры по определенным признакам, одинаковые признаки позволяют объединять (агрегировать) одинаковую информацию из разных счетов. Например, в плане счетов коммерческого учета одним из видов аналитики являются «Контрагенты». По этому виду субконто можно получить информацию о контрагенте по сч. 62, 60, 76, 66, 67, 58 и др.

Надо отметить, что большинство планов счетов основаны на иерархическом принципе построения, который в сочетании с другими принципами дает следующие виды планов счетов: иерархически-матричные, иерархически-десятичные, иерархически-линейные.

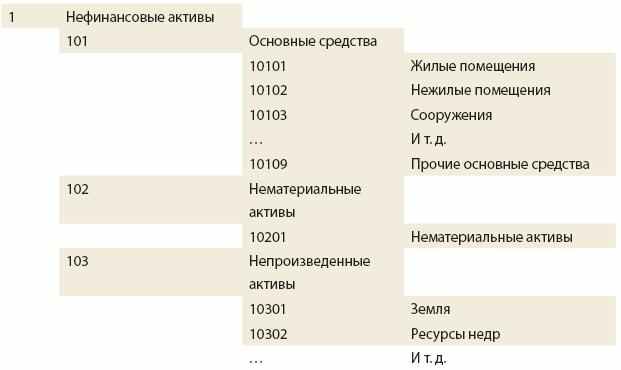

Иерархически-матричные планы счетов

Все счета делятся на классы и группы, в которых выделяются подклассы, группы счетов и сами счета. По этому принципу строятся многие планы счетов, и это наиболее распространенный способ построения. По этому принципу построены план счетов бюджетного учета и план счетов кредитных организаций, а также планы счетов во многих зарубежных странах. Например, раздел «Нефинансовые активы» кодируется следующим образом (схема 1).

Схема 1. Пример построения плана счетов по иерархчески-матричному принципу

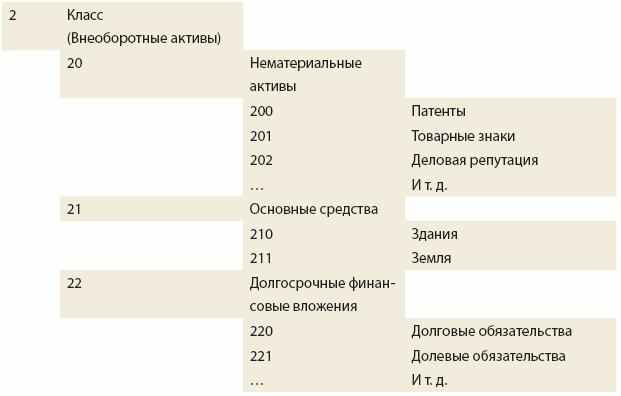

Иерархически-десятичные планы счетов

Все счета разбиваются на десять групп, каждая группа — на десять подгрупп, каждая подгруппа — на десять субподгрупп и т. д. Это выглядит, как показано на схеме 2.

Схема 2. Пример построения плана счетов по иерархчески-десятичному принципу

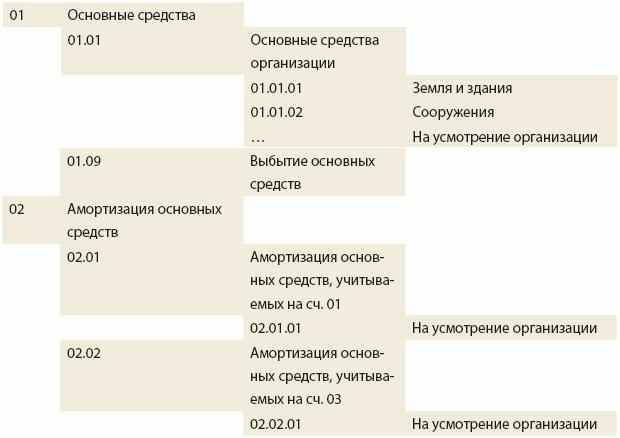

Иерархически-линейные планы счетов

Счета перечисляются в определенном порядке. Пример такого плана счетов — план счетов, утвержденный приказом Минфина от 31 октября 2000 г. № 94н (схема 3). Составители таких планов счетов стремятся привязать логику их построения или к структуре статей бухгалтерского баланса, или к кругообороту хозяйственных средств. Иногда за основу берутся признаки ликвидности (скорость трансформации активов и обязательств в деньги) и изымания инвестиций. Однако выдержать до конца любое логическое построение практически невозможно минимум по двум причинам:

1) интересы лиц, стоящих за счетами, противоречивы;

2) семантические поля счетов размыты.

Схема 3. Пример построения плана счетов по иерархчески-линейному принципу

Фасетный способ построения может использоваться в любом из приведенных планов счетов.

План счетов по МСФО

Структура плана счетов МСФО, как правило, повторяет структуру двух основных отчетов: отчета о финансовом положении и отчета о совокупной прибыли, что позволяет без всякой «реформации баланса» получать основные финансовые показатели вышеуказанных отчетов уже в оборотно-сальдовой ведомости. При таком подходе при отражении операции в учете корреспондируют не просто некие бухгалтерские счета, а статьи отчета о финансовом положении и отчета о совокупной прибыли. А это приводит к более адекватной оценке пользователями финансово-хозяйственных операций и их влияния на финансовую отчетность.

Если компания принимает решение самостоятельно разработать план счетов для МСФО, то особое внимание необходимо уделить способам его построения и способам кодирования счетов. Наиболее простой и понятный способ кодирования иерархически-матричный. Для создания более сложных планов счетов допустимо к этому способу применить фасетный способ кодирования для ряда признаков. Рассмотрим один из наиболее удобных для целей работы с МСФО смешанный способ кодирования с сочетанием буквенных и цифровых символов. В практике российского учета этот способ хотя и используется, но широкого применения не нашел. В программном обеспечении иногда применяется сч. 76АВ — авансы полученные, выданные прочим кредиторам и дебиторам. Первые разряды в номере счета можно закодировать буквенными символами, указывающими на принадлежность объекта учета к разделам отчетных форм (табл. 2).

Таблица 2 Пример кодирования счетов в плане счетов МСФО

Acc Account name Счет Наименование A-NC Non-current Assets А-ВА Внеоборотные активы A-C Current Assets А-О Оборотные активы E Equity К Капитал L-NC Non-current Liabilities О-Д Долгосрочные обязательства L-C Current Liabilities О-К Краткосрочные обязательства PL Net Income/Loss ПУ Прибыли/убытки

В код счета можно ввести буквенное обозначение элемента финансовой отчетности и его классификацию, например: актив — А, внеоборотный актив — ВА (NC) и т. д. Причем при кодировании целесообразно применять аббревиатуру английского наименования, потому что отчетность по МСФО в настоящее время обычно готовится на двух языках, так как предназначена для использования на международных рынках, и это позволит правильно соотнести счета в структуре отчетности, произвести объединение объектов. Далее присоединяется цифровой код, которым кодируется сам объект плана счетов с учетом адресных и содержательных признаков.

Второй вариант — способ построения иерархически-матричный с использованием фасетного способа по одному признаку: статья с отражением увеличивающих и уменьшающих корректировок (табл. 3).

Таблица 3 Кодирование номера счета иерархически-матричным способом с использованием фасетного способа

Номер счета Наименование счета A-NC-100Основные средства — машины и оборудование — первоначальная стоимость A-NC-100.1Корректировка, увеличивающая статью A-NC-100.2Корректировка, уменьшающая статью A-NC-110Основные средства — машины и оборудование — накопленная амортизация A-NC-110.1Корректировка, увеличивающая статью A-NC-110.2Корректировка, уменьшающая статью A-NC-120Основные средства — транспорт — первоначальная стоимость A-NC-120.1Корректировка, увеличивающая статью A-NC-120.2Корректировка, уменьшающая статью A-NC-130Основные средства — транспорт — накопленная амортизация A-NC-130.1Корректировка, увеличивающая статью A-NC-130.2Корректировка, уменьшающая статью… И т. д.

Такой вариант кодирования счета позволяет отразить разницу между российским учетом и международным.

Таким образом, мы рассмотрели алгоритм формирования информации. Если необходима детализация объектов на категории (основные средства: здания, земля, оборудование; инвестиции: дочерние, ассоциированные компании, внешние), можно увеличить разрядность счета и первого, и второго, и третьего порядка, соблюдая общие принципы, или дополнить план счетов дополнительными разделами с соответствующими отличительными кодами.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Счета 04, 08 и 97

Раздел I «Внеоборотные активы» отчетной формы «Бухгалтерский баланс» требуется заполнять по утвержденным показателям. Среди них есть такие, которые требуют обязательного наличия субсчетов к некоторым синтетическим счетам.

Показатели «Нематериальные активы» и «Результаты исследований и разработок» учитываются на счете 04. Значит, при формировании плана счетов нужно это учитывать, и не только по счету 04, но и по «парному» счету 05.

«Материальные и нематериальные поисковые активы» — отдельные строки баланса. Согласно они ПБУ 24/2011 должны учитываться на отдельных субсчетах к счету 08. Если организация разрабатывает, например, месторождения, то бухгалтерия должна учитывать этот фактор и предусмотреть отдельные субсчета.

«Прочие внеоборотные активы» — активы со сроком обращения более года. Сюда, например, попадают расходы будущих периодов со сроком использования свыше 12 месяцев. Значит, на счете 97 должен быть предусмотрен соответствующий субсчет.

О составе внеоборотных активов читайте в материале «Что такое внеоборотные активы в бухгалтерском учете».

Структура плана счетов

План счетов — это схема, согласно которой производится группировка и регистрация фактов деятельности субъекта.

В нем имеются счета первого порядка — они называются синтетическими. Каждый такой счет имеет свой номер и название. Все счета первого порядка делятся на 3 типа:

- активные — увеличиваются по дебету, уменьшаются по кредиту, сальдо только по дебету;

- пассивные — увеличиваются по кредиту, уменьшаются по дебету, сальдо только по кредиту;

- активно-пассивные — увеличиваются и уменьшаются как по дебету, так и по кредиту, сальдо может быть как по дебету, так и по кредиту.

Кроме счетов первого порядка используются счета второго порядка — они называются субсчетами. Они открываются к конкретному счету первого порядка, и их может быть открыто несколько к одному синтетическому счету.

Забалансовые счета

Для того чтобы вести учет ценностей, не принадлежащих организации, но временно находящихся у нее, в плане счетов предусмотрены трехзначные забалансовые счета. Записи по забалансовым счетам производятся только в дебет (при поступлении ценностей) или в кредит (при выбытии ценностей).

Нужно ли проводить инвентаризацию имущества, учтенного на забалансовых счетах, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по отчетности за 2020 год.

В инструкции по применению плана счетов содержится аналитика, которую забалансовые счета должны поддерживать. К ним при необходимости можно и нужно открывать субсчета.

Например, к забалансовому счету 001 «Арендованные основные средства» могут быть открыты субсчета «Арендованные основные средства в России» и «Арендованные основные средства за пределами Российской Федерации». По забалансовому счету 001 ведется аналитика по каждому объекту основных средств в оценке, указанной в договорах на аренду.

По забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» организации-покупатели отражают ценности, принятые на хранение. Также на этом забалансовом счете покупатель отражает полученные ценности, право собственности на которые к нему еще не перешло, или бракованные ценности, оплату которых покупатель производить не собирается.

Забалансовый счет 002 может применяться также и поставщиками. Например, поставщики учитывают на забалансовом счете 002 товарно-материальные ценности, оплаченные покупателями товарно-материальные ценности, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. Оценка ценностей, отраженных по забалансовому счету 002, производится в ценах, в ценах, предусмотренных в приемосдаточных актах или счетах, платежных требованиях.

Материалы, принятые от заказчика для последующей переработки и не подлежащие оплате, организации-изготовители отражают на забалансовом счете 003 «Материалы, принятые в переработку». Аналитический учет по забалансовому счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения по ценам, предусмотренным в договорах.

Для учета бланков строгой отчетности используют забалансовый счет 006 «Бланки строгой отчетности». Аналитический учет на забалансовом счете 006 должен обеспечить формирование информации по видам бланков и местам их хранения. При этом установлено, что бланки строгой отчетности учитываются на забалансовом счете 006 в условной оценке. Порядок условной оценки, по которой будут учитываться бланки, целесообразно закрепить в учетной политике.

Для отражения полученных обязательств и платежей используется забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Учет на забалансовом счете 008 ведется по каждому полученному обеспечению, при этом денежная оценка производится по стоимости обязательства или стоимости, указанной в договоре.

Пример рабочего плана счетов бухгалтерского учета организации

Составление рабочего плана счетов подчиняется нескольким правилам. Неиспользуемые счета можно не включать в рабочий план счетов. Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Вот почему для каждой организации так важно найти «золотую середину».

Кроме того, если бухгалтерии нужно составлять какие-либо внутренние отчеты, например, для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

Ниже представлен план счетов, наиболее часто применяемых в организациях.

Счет Субсчет Название 01 11 Земельные участки в эксплуатации 01 21 Здания и сооружения в эксплуатации 01 31 Машины, оборудование в эксплуатации 01 41 Прочие основные средства в эксплуатации 01 12 Земельные участки, сданные в аренду 01 22 Здания и сооружения, сданные в аренду 01 32 Машины, оборудование, сданные в аренду 01 42 Прочее основные средства, сданные в аренду 01 13 Земельные участки на консервации 01 23 Здания и сооружения на консервации 01 33 Машины, оборудование на консервации 01 43 Прочие основные средства на консервации 01 50 Выбытие основных средств 02 11 Амортизация земельных участков в эксплуатации 02 21 Амортизация зданий и сооружений в эксплуатации 02 31 Амортизация машин и оборудования в эксплуатации 02 41 Амортизация прочих основных средств в эксплуатации 02 12 Амортизация земельных участков, сданных в аренду 02 22 Амортизация зданий и сооружений, сданных в аренду 02 32 Амортизация машин и оборудования, сданных в аренду 02 42 Амортизация прочих основных средств, сданных в аренду 03 10 Доходные вложения 03 20 Доходные вложения (выбытие) 04 01 Нематериальные активы 04 02 Исследования и разработки 04 03 Деловая репутация 05 01 Амортизация НМА 05 02 Амортизация результатов исследований и разработок 05 03 Амортизация приобретенной деловой репутации 07 Оборудование к установке 08 01 Приобретение ОС 08 02 Строительство ОС 08 03 Вложения в нематериальные активы 08 04 Выполнение НИР, ОКР и ТР 09 Отложенный налоговый актив 10 11 Сырье и материалы (покупные) 10 12 Сырье и материалы (собственного производства) 10 21 Полуфабрикаты, детали, комплектующие (покупные) 10 31 Топливо 10 41 Тара 10 51 Запчасти (покупные) 10 52 Запчасти (собственного производства) 10 60 Прочие материалы 10 70 Материалы в переработке в сторонней организации 14 10 Резерв под снижение стоимости материалов 14 20 Резерв под снижение стоимости НЗП 14 30 Резерв под снижение стоимости готовой продукции 15 10 Заготовление и приобретение сырья и материалов 15 20 Заготовление и приобретение покупных полуфабрикатов, деталей, комплектующих 15 30 Заготовление и приобретение топлива 15 40 Заготовление и приобретение тары 15 50 Заготовление и приобретение запчастей 15 60 Заготовление и приобретение прочих материалов 16 10 Отклонение в стоимости сырья и материалов 16 20 Отклонение в стоимости покупных полуфабрикатов, деталей, комплектующих 16 30 Отклонение в стоимости топлива 16 40 Отклонение в стоимости тары 16 50 Отклонение в стоимости запчастей 19 10 НДС при приобретении основных средств 19 20 НДС по приобретенным нематериальным активам 19 30 НДС по приобретенным материальным запасам 20 Основное производство 21 Полуфабрикаты собственного изготовления 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 41 10 Товары на складе 42 10 Торговая наценка (товары на складе) 42 20 Торговая наценка (товары отгруженные) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 50 10 Касса (в рублях) 50 20 Касса (в валюте) 51 Расчетный счет 52 Валютный счет 55 10 Аккредитивы 55 20 Депозиты 57 10 Переводы в пути (рубли) 57 20 Переводы в пути (валюта) 58 10 Акции 58 20 Предоставленные займы 58 30 Прочие финансовые вложения 59 10 Резерв под обесценение акций 59 30 Резерв под обесценение прочих финансовых вложений 60 10 Расчеты с поставщиками и подрядчиками за приобретенные внеоборотные активы 60 20 Расчеты с поставщиками и подрядчиками за приобретенные материальные ценности 60 30 Расчеты с поставщиками и подрядчиками за приобретенные товары 60 40 Расчеты с поставщиками и подрядчиками за приобретенные работы (услуги) 62 10 Расчеты с покупателями и заказчиками за готовую продукцию 62 20 Расчеты с покупателями и заказчиками за выполненные работы (услуги) 62 30 Расчеты с покупателями и заказчиками за проданные материальные ценности и товары 63 Резерв по сомнительным долгам 66 10 Расчеты по краткосрочным банковским кредитам 66 20 Расчеты по прочим краткосрочным кредитам и займам 67 10 Расчеты по долгосрочным банковским кредитам 67 20 Расчеты по прочим долгосрочным кредитам и займам 68 10 Расчеты по налогу на прибыль 68 20 Расчеты по НДС 68 30 Расчеты по налогу на имущество 68 40 Расчеты по транспортному налогу 68 50 Расчеты по прочим налогам 69 10 Расчеты по социальному страхованию 69 20 Расчеты по пенсионному обеспечению 69 30 Расчеты по обязательному медицинскому страхованию 70 Расчеты с персоналом по оплате труда 71 10 Расчеты с персоналом по командировкам 71 20 Расчеты с персоналом по закупке материальных ценностей, работ, услуг за наличный расчет 73 10 Расчеты с персоналом по займам 73 20 Расчеты с персоналом по возмещению материального ущерба 73 30 Расчеты с персоналом по прочим операциям 75 10 Расчеты по вкладам в уставный капитал 75 20 Расчеты по выплате доходов 76 10 Расчеты по имущественному и личному страхованию 76 20 НДС по материальным запасам, отгруженным без перехода права собственности 76 30 Расчеты по претензиям 76 40 Расчеты с физическими лицами по договорам гражданско-правового характера 76 50 Расчеты с прочими дебиторами и кредиторами 77 Отложенные налоговые обязательства 80 Уставный капитал 81 Собственные доли 82 Резервный капитал 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) 90 11 Выручка от реализации готовой продукции 90 12 Выручка от реализации работ, услуг 90 13 Выручка от реализации товаров 90 21 Себестоимость реализованной готовой продукции 90 22 Себестоимость реализованных работ (услуг) 90 23 Себестоимость реализованных товаров 90 30 НДС 90 40 Прибыль от продаж 90 50 Убыток от продаж 91 11 Доходы от сдачи в аренду основных средств 91 12 Доходы от реализации материальных ценностей 91 13 Прочие доходы 91 21 Расходы, связанные со сдачей в аренду основных средств 91 22 Стоимость реализованных материальных ценностей 91 23 Прочие расходы 94 Недостачи и потери от порчи ценностей 96 10 Оценочные обязательства на предстоящую оплату отпусков 96 20 Оценочные обязательства на предстоящую оплату отпусков (страховые взносы) 96 30 Прочие резервы и оценочные обязательства 97 10 Долгосрочные расходы будущих периодов 97 20 Краткосрочные расходы будущих периодов 98 Доходы будущих периодов 99 Прибыли и убытки Забалансовые счета 002 ТМЦ, принятые на ответственное хранение 003 Материалы, принятые в переработку 006 Бланки строгой отчетности 008 Обеспечение обязательств и платежей

О том, как учесть на балансе основные средства, читайте в статье «Отражаем основные средства в бухгалтерском балансе».

Подробнее о счете 08 см. в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Общее положение

На сегодняшний день план счетов применим в организациях абсолютно всех форм собственности, в которых ведется учет методом двойной записи, интересно заметить, что план счетов бухучета предусматривает целый ряд синтетических счетов, которые имеют двухзначные цифры от 01 до 99. Из них используются лишь 60, а остальные шифры остаются свободными. Кроме всего этого в плане счетов можно найти и субсчета, нумерация таких счетов происходит в пределах одного единственного счёта, которому они непосредственно относится и добавляются к шифру счёта, а также имеется место для сбалансированных счетов. Они нумеруются знаками 001 – 011.

Синтетические счета подразделяются на 8 следующих разделов, которые рассматриваются далее:

- Внеоборотные активы. В них входят основные средства, амортизация их, доходные вложения в материальные ценности организации, любые нематериальные активы и их амортизация, оборудования для установки, а также вложения во внеоборотные активы;

- Производственные запасы. В данный раздел включены материалы, животные, резервы компании, изготовление, а также приобретение любых материальных ценностей. Сюда же входят и налоги;

- Затраты на производство. Сюда входят затраты на основное производства, на полуфабрикаты, вспомогательные методы производства, общепроизводственные расходы, также хозяйственные расходы, обслуживание хозяйства;

- Готовая продукция и товары. В данном разделе можно найти выпускаемую продукцию, работу или услуги, товары, которые производит предприятие, наценка, стоимость готовой продукции, расходы затрачиваемые на реализацию продукции, отгруженные товары;

- Денежные средства. Касса, расчетные счета, также и валютные счета в банках, денежные переводы, вложения денежных средств, резерв и ценные бумаги;

- Расчеты. Расчеты производимые с поставщиками, а также с подрядчиками с покупателями и заказчиками, резервы по долгам, расчеты по кредитам и займам, также и по долгосрочным видам кредитов и займов, расчёты по налогам, по страхованию и обеспечению. Сюда же входят и расчеты по заработной плате сотрудников компании, по операциям, расчеты с учредителями и кредиторами;

- Капитал. В капитал входит уставной капитал, акции, резервный капитал, добавочный, нераспределенная прибыль, целевое финансирование;

- Финансовые счета. Результаты в данном подразделе можно найти касательно продаж, другие расходы и доходы, потери от порчи ценностей, расходы выделенные на будущие периоды, также и доходы выделенные на будущие периоды или прогнозируемые на них.

Сбалансирование счета включает в себя арендованные основные средства, материальные ценности, которые были приняты на хранение, материалы которые были приняты для переработки, товары принятые на комиссию. Также сбалансированные счета включают в себя оборудование для монтажа, бланки отчётности обеспечение обязательств и платежей, износ выделенных основных средств, основные счета, которые были сданы в аренду.

Итоги

Рабочий план счетов должен быть в каждой организации, он утверждается одновременно с учетной политикой. При формировании данного документа обязательно нужно учитывать рекомендации плана счетов, инструкции по его применению, требования ПБУ, особенности деятельности организации.

К слову «рабочий» по отношению к плану счетов нужно отнестись со всей серьезностью: чем лучше будет проработан этот документ, тем проще будет составлять любую отчетность и предоставлять необходимую информацию.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.