- Имеет ли право работник получить стандартный налоговый вычет на себя в 2021 году?

- Социальные вычеты по НДФЛ

- Размер вычета на квартиру

- Новые коды вычетов

- Что делать, если получать вычет в упрощённом порядке не хочется

- Что такое упрощённый порядок налогового вычета

- Кто имеет право на вычет

- Как оформить вычеты

- Отражение в справке 2-НДФЛ

- Таблица. Группа стандартных кодов вычетов на детей для формы 2-НДФЛ

Имеет ли право работник получить стандартный налоговый вычет на себя в 2021 году?

Да, имеет право. Налоговый вычет на работника в 2021 году предоставляется в размере 3000 и 500 руб. Максимальный вычет в размере 3000 руб. предоставляется работникам, являющимся: чернобыльцам инвалидам Великой Отечественной войны инвалидам из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных при защите СССР, РФ иными лицами, поименованными в подпункте 1 пункта 1 статьи 218 НК РФ.

Право на налоговый вычет по НДФЛ в размере 500 руб. в 2021 году имеют работники, являющиеся: Героями Советского Союза и Герои РФ; инвалидами с детства, инвалиды I и II групп; родителями и супругами военнослужащих, погибших при защите СССР, РФ; иными лицами, поименованными в пп. 2 п. 1 ст. 218 НК РФ.

Если работник имеет право на два стандартных вычета, ему предоставляется максимальный из них. То есть суммировать вычеты и использовать их одновременно нельзя.

Обсуждалось здесь.

Социальные вычеты по НДФЛ

Порядок применениясоциальных налоговых вычетов по НДФЛрегулируется ст. 219 НК РФ. Список предусматривает возможное получение налоговых льгот при осуществлении следующих видов операций:

- расходов на благотворительность;

- расходов на собственное обучение, а также обучение некоторых родственников или детей;

- расходов на определенные виды лечения за себя или своих родных;

- расходов по заключенному договору с фондами негосударственного пенсионного страхования;

- расходов по дополнительным страховым взносам на накопительную часть пенсии.

Ряд вычетов можно получить в текущем году у работодателя:

- по платежам в пенсионные фонды, подав работодателю заявление;

- расходам на лечение и обучение, предварительно получив в отношении них уведомление в налоговой.

Вычет по расходам на благотворительность возможен только в ИФНС по истечении года при представлении туда декларации 3-НДФЛ.

О социальных вычетах подробнее читайте в статье «Социальные налоговые вычеты по НДФЛ в 2021 году (нюансы)».

См. также: «Работник попросил соцвычет: возвращать НДФЛ с начала года?».

Размер вычета на квартиру

Сумма возвращаемых денежных средств напрямую зависит от стоимости приобретенного жилого помещения и от суммы в 13% от вашего дохода, официально уплаченных в течение календарного года.

Но нужно иметь в виду, что предъявляемая на данный вычет денежная сумма не может быть выше, чем два миллиона рублей. До 31.12.2007 года включительно, максимальной суммой являлся всего один миллион рублей. Именно на такую сумму своих расходов можно было предъявить и получить процентную компенсационную выплату.

Ежегодная сумма, предъявляемая к возврату, не может превышать суммы подоходного налога, перечисленного гражданином от своей официальной заработной платы. За возвратом всей суммы расходов от приобретенного недвижимого имущества можно обращаться в течение нескольких лет, пока эта сумма не будет полностью восстановлена.

Для справки: Расходы на ипотечное жилье выплачиваются в полном размере только с имущества, ставшего вашей собственностью не позднее 31.12.2013 года. После этого периода сумма, предъявляемая к возврату, не может превышать три миллиона рублей.

Новые коды вычетов

В справках 2-НДФЛ, сдаваемых в 2021 году, а разделе 3 отражаются коды и суммы доходов, а также следующие вычеты НДФЛ:

- выплаты, которые не облагаются НДФЛ в пределах лимита (суточные, матвыгода и т.п.);

- профессиональные вычеты;

- суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 Налогового кодекса РФ.

В разделе 3 справки 2-НДФЛ налоговые вычеты показывают напротив соответствующих доходов. Если к одному виду доходов допускается применить несколько вычетов, первый вычет отражают напротив дохода в графах «Код вычета» и «Сумма вычета», второй – строкой ниже и т. д. При этом поля «Месяц», «Код дохода» и «Сумма дохода» напротив второго и следующих вычетов не заполняют. В разделе 4 — показывают стандартные, социальные, инвестиционные и имущественные вычеты на приобретение (строительство) жилья.

Что делать, если получать вычет в упрощённом порядке не хочется

Его всё ещё можно оформить через работодателя или подачу декларации.

В первом случае нужно принести в бухгалтерию вашей компании уведомление от налоговой, что у вас есть право на вычет. Тогда с зарплаты в течение какого-то времени не будет удерживаться НДФЛ.

Во втором — подать в ФНС декларацию 3-НДФЛ: лично, почтой или онлайн на сайте налоговой. У службы будет до трёх месяцев, чтобы проверить декларацию и провести камеральную проверку. Ещё до месяца даётся ФНС на перевод денег.

Эти способы подойдут, если:

- у вас есть право на разные вычеты, например имущественный и социальный, и вы хотите воспользоваться всеми;

- вы купили недвижимость в браке и намерены получить вычет на обоих супругов;

- вы не готовы ждать, пока банк или брокер присоединится к системе обмена информацией и пришлёт данные, а налоговая их обработает.

В общем, в любой непонятной ситуации идите проверенным путём. Тем более что декларацию сейчас легко подать онлайн на сайте налоговой.

Что такое упрощённый порядок налогового вычета

21 мая 2021 года вступил в силу закон Федеральный закон от 20 апреля 2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» , который ввёл новый способ оформить вычет.

Читайте также: Как правильно заполнить форму РСВ-1 ПФР в 2021 году?

Его называют беззаявительным, или проактивным, потому что вам практически ничего не надо делать. Налоговая сама собирает информацию о ваших доходах и расходах и решает, положен ли вам вычет. Если да, то в личный кабинет на сайте ФНС придёт предзаполненное заявление. Его надо будет подписать — вероятно, электронной подписью, которую можно оформить там же, на сайте налоговой.

Так как у ФНС есть все данные, то проверять их три месяца, как обычно, нет необходимости. Обещают управиться не дольше чем за один. На перевод денег понадобится до 15 дней. То есть время ожидания средств по сравнению с подачей декларации сократится более чем в два раза.

Кто имеет право на вычет

Наиболее распространенный тип вычета — стандартный вычет на ребенка. Право на него имеет каждый сотрудник, у которого есть ребенок в возрасте до 18 лет. Либо до 24 лет, но при условии, что он обучается на очном отделении учебного заведения.

На вычет имеют право работники, которые по отношению к ребенку являются:

- родными или приемными родителями, а также их супругами;

- усыновителями;

- попечителями;

- опекунами.

Как оформить вычеты

Пункт 3 статьи 218 Налогового кодекса РФ гласит, что стандартные налоговые вычеты предоставляются физическому лицу налоговым агентом на основании письменного заявления и документов, подтверждающих право на такие вычеты. Письменное заявление работника является необходимым условием для предоставления вычета.

Это подтверждают и арбитражные суды (постановления ФАС Восточно-Сибирского округа от 26 мая 2005 г. № А69-1778/04-7-Ф02-2368/05-С1, Северо-Кавказского округа от 21 июня 2005 г. № Ф08-2649/2005-1065А).

Бухгалтеры часто спрашивают: надо ли писать заявления на стандартные налоговые вычеты ежегодно?

Финансисты считают, что заявление достаточно написать один раз. Аргументируют свое мнение они тем, что Налоговым кодексом не установлена обязанность подавать заявление ежегодно (письмо Минфина России от 27 апреля 2006 г. № 03-05-01-04/105).

Новый работник, пришедший в фирму не с начала года, должен представить справку о доходах с прежнего места работы (форма № 2-НДФЛ). Новичку, успевшему в этом году поработать в нескольких местах, справки нужны с каждого из них. В этих справках есть вся необходимая информация о доходах, вычетах, сумме налога.

Если на прошлой работе сотрудник получал вычеты и его доход был меньше предельного уровня, вычеты можно применять дальше и по новому месту работы. А вот если сотрудник работал, а вычеты не получал, то размер дохода на прошлой работе значения не имеет.

Вычет можно предоставлять, пока заработок сотрудника в фирме не превысит установленного предела.

Чтобы получить вычет на детей до 18 лет, работнику нужно:

- написать заявление в бухгалтерию;

- представить копию свидетельства о рождении ребенка;

- представить копию документов об усыновлении или опеке.

На совершеннолетних учащихся дневных отделений вузов (в том числе аспирантуры), техникумов, военных училищ надо дополнительно представить справку из этих учреждений. Такую справку следует обновлять ежегодно.

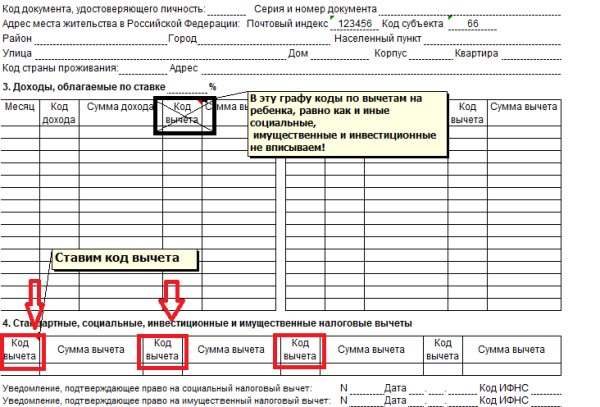

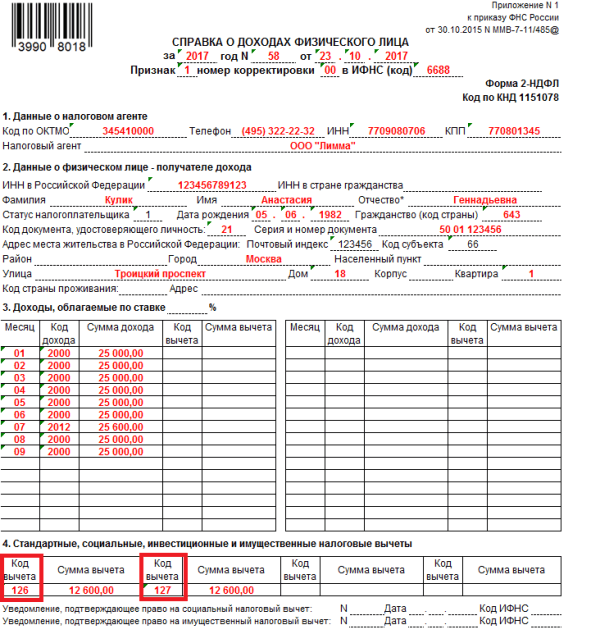

Отражение в справке 2-НДФЛ

Стандартные вычеты, которые предоставляются работнику, указываются в разделе 4 справки 2-НДФЛ.

Важно! В разделе 3 также предусмотрены поля для кодов вычетов. Однако они предназначены лишь для профессиональных вычетов. Поэтому вычеты на детей в разделе 3 отражать не следует.

Стандартные вычеты отражаются в 2-НДФЛ в разделе 4

Сумма вычета за каждого ребенка указывается отдельно, с соответствующим кодом

Читайте также: Зачем и как проверять адреса юридических лиц на массовость

Обратите внимание! В справке 2-НДФЛ сумма предоставленных вычетов указывается отдельно по каждому коду. Например, если у работника двое детей, то ему положен вычет в размере 1400 рублей на каждого из них. Однако сложить вычеты и указать одной суммой нельзя, поскольку у каждого из них собственный код (см. таблицу ниже).

Таблица. Группа стандартных кодов вычетов на детей для формы 2-НДФЛ

Расшифровка кодаСумма вычета (в рублях)В каких случаях полагается и комуСтарый код, действовавший до 26.12.20161261400На первого ребенка:

- родителям (в т.ч. в разводе);

- супругу (супруге) родителя;

- усыновителям.

1141301400На первого ребенка:

- попечителям;

- опекунам;

- приемным родителям

127На второго ребенка:

- родителям (в т.ч. в разводе);

- супругу (супруге) родителя;

- усыновителям

115131На второго ребенка:

- попечителям;

- опекунам;

- приемным родителям

128На третьего ребенка:

- родителям (в т.ч. в разводе);

- супругу (супруге) родителя;

- усыновителям.

116132На третьего ребенка:

- попечителям;

- опекунам;

- приемным родителям

12912 000На ребенка-инвалида:

- родителям (в т.ч. в разводе);

- супругу (супруге) родителя;

- усыновителям

1171336000На ребенка-инвалида:

- попечителям;

- опекунам;

- приемным родителям

1342800Двойной вычет на первого ребенка единственному родителю, усыновителю, супругу (супруге) родителя1181352800Двойной вычет на первого ребенка единственному попечителю, опекуну, приемному родителю1362800Двойной вычет на второго ребенка единственному родителю, усыновителю, супругу (супруге) родителя1191372800Двойной вычет на второго ребенка единственному попечителю, опекуну, приемному родителю1386000Двойной вычет на третьего ребенка единственному родителю, усыновителю, супругу (супруге) родителя1201396000Двойной вычет на третьего ребенка единственному попечителю, опекуну, приемному родителю14024 000Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному родителю, усыновителю, супругу (супруге) родителя12114112 000Двойной вычет на ребенка-инвалида с I и II группой инвалидности единственному попечителю, опекуну, приемному родителю1422800Двойной вычет родителю на первого ребенка при отказе от вычета второго родителя1221432800Двойной вычет приемному родителю на первого ребенка при отказе от вычета второго родителя1442800Двойной вычет родителю на второго ребенка при отказе от вычета второго родителя1231452800Двойной вычет приемному родителю на второго ребенка при отказе от вычета второго родителя1466000Двойной вычет родителю на третьего ребенка при отказе от вычета второго родителя1241476000Двойной вычет приемному родителю на третьего ребенка при отказе второго родителя14824 000Двойной вычет родителю на ребенка-инвалида при отказе от вычета второго родителя12514912 000Двойной вычет приемному родителю на ребенка-инвалида при отказе от вычета второго родителя