- Что представляет собой оценка объемов производства

- Как определить выпуск продукции? Формула

- Как проводится оценка динамики показателей объема производства и реализации продукции

- Как формируются показатели готовой продукции

- Оценка показателей объема производства продукции в нормо-часах

- Анализ объема выпуска продукции

- Стоимостные оценки объемов производства

- Учет готовой продукции

- Ближайшие бесплатные вебинары

- Оценка факторов, влияющих на объем производства продукции

- Объем реализации продукции в балансе: строка

Что представляет собой оценка объемов производства

Главными задачами по оценке объемов производства и темпов реализации продукции являются:

- Оценка движения ключевых показателей объема произведенной продукции, ее качества и составляющих элементов;

- Выявление факторов, влияющих на динамику движения данных показателей;

- Определение наличия резервных возможностей для увеличения темпов роста производства и сбыта произведенной продукции;

- Планирование комплекса мероприятий по рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть охарактеризована комплексом показателей. Это натуральные, условно-натуральные, показатели стоимости и трудозатрат. Главными показателями объема производства являются валовый и товарный продукты. Валовый – складывается из общего числа изготовленной продукции и выполненных работ. Он включает в себя показатели незавершенного производства и внутрихозяйственного оборота. Валовый продукт выражен в существующих ценах без НДС (налога на добавленную стоимость). В современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки объемов производства и реализации продукции.

Оценка объемов производства и реализации заключается в анализе конкурентоспособности предприятия на рынке и его возможностей гармонично и адекватно реагировать на любые изменения конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на основании следующих показателей:

Читайте также: Что является объектом налогообложения НДФЛ (нюансы)?

- Объема производства и характеристик выпускаемой продукции;

- Соблюдения договорных обязательств и объемов реализации продукции;

- Качества выпускаемой продукции и ее функционального уровня;

- Резервов роста объемов производства, запаса для обеспечения роста объемов производства и реализации продукции;

- Страхования финансовых рисков и стабильности безубыточного производства.

Основными источниками для проведения анализа объемов производства и реализации выпускаемой продукции могут послужить статистические данные по отчетности и финансовые документы бухгалтерского учета.

Существуют четыре этапа оценки объемов производства и организации выпуска продукции:

- Оценка роста выпуска валового продукта, товарной продукции и их соотношения с объемом реализованной продукции.

- Оценка объема производственных программ по объему производства по группам товаров.

- Исследование структуры продукции и влияние структурных изменений на выполнение планов производства.

- Анализ параметров безубыточного состояния и определения запаса финансовой устойчивости предприятия.

Читайте статью: Маркетинговый анализ рынка: виды, этапы, методы

Как определить выпуск продукции? Формула

Основными показателями, которые характеризуют изучаемый параметр, являются товарная и валовая стоимость. Под последней следует понимать денежное выражение всего объема продукции компании. А также тех услуг, которые были предоставлены за отчетный период. Валовая стоимость в соответствующей формуле выпуска продукции учитывает общую стоимость произведенного продукта, полуфабрикатов, оказанных услуг, внутрисистемный оборот, а также изменения остатков незавершенного производства.

Товарную стоимость целесообразно рассматривать как стоимость продукта, выпущенного предприятием и предназначенного для реализации. Необходимо отметить, что колебания показателей «незавершенки» и внутрихозяйственный оборот в нее не входят. Многие предприятия имеют тождественные значения товарной и валовой продукции. Для этого должны отсутствовать показатели незавершенных работ и внутренних оборотов.

Как проводится оценка динамики показателей объема производства и реализации продукции

Объектами оценки являются три вида продукции:

- Валовая

;

- Товарная

;

- Реализованная.

В структуре данного анализа главную роль играет оценка абсолютного (показатели – в рублях) и относительного (показатели – в %) изменения объема произведенной продукции за определенный период времени (например, за месяц). Оценивается динамика показателей объема производства и реализации продукции за аналогичный период прошлого года или по состоянию на начало текущего года.

При проведении оценки объемов производства и реализации могут применяться следующие показатели: натуральные (в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные (количество условных единиц меры и веса), стоимостные (объемы производства продукции в денежном эквиваленте). Наиболее предпочтительным является именно стоимостный показатель.

Стоимостные показатели оценки объема производства продукции должны отвечать требованиям соответствия для возможности их сопоставления с другими факторами. Для эффективного сопоставления данных в условиях инфляции на рынке изменение цен (стоимостного фактора) является одним из наиболее важных условий для сравнения данных.

В международной экономической практике оценки объемов производства существует стандарт IASC №15 «Информация, характеризующая влияние изменения цен», в котором нашли свое отражение две ключевые концепции. Первая вытекает из методики оценки в денежных единицах идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету. Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком «Методики переоценки объектов бухгалтерского учета в текущую стоимость». В данной технологии основное внимание уделяется применению персональных индексов цен на товар или определенную товарную группу. В рамках этой методики могут быть использованы следующие приемы:

- Перерасчет объемов производства и реализации по ограниченному перечню выпускаемой продукции за отчетный год по ценам схожей продукции базисного периода;

- Поправки на агрегатный индекс изменения цен (Jц) по группам сходных товаров, работ, оказываемых услуг или по направлению (отрасли) в целом:

VВП1 – производство продукции в натуральном выражении за отчетный период;

Читайте также: Статус плательщика в платежном поручении в 2021 году

VВП0 – продукт в базисный период в натуральном его выражении;

Ц0 – цена, установленная на единицу продукта в базисном периоде.

Следовательно, фактический объем выпускаемой продукции (сопоставимый с базисным), высчитывается по формуле:

ВП1 – выражение стоимости объема выпускаемой продукции.

В случае, когда в оценке объемов производства и реализации применяются вышеописанные методы, фактически сводится к нулю влияние изменения цен на определенный товар или группу товаров.

Читайте статью: Параллельный импорт: проблемы и перспективы

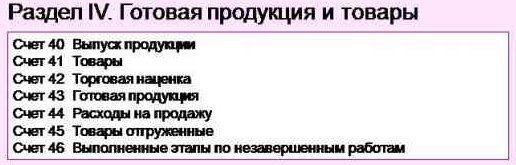

Как формируются показатели готовой продукции

Первоначально, данные о готовой продукции формируются на счете 43 бухгалтерского учета. При этом, стоимость продукции не указывается и в виде расходов списывается на счет 90:

Продукция, предназначенная для дальнейшей реализации или которая будет использоваться для нужд предприятия, формируется в виде следующих проводок:

Дебет 43 – Кредит 40 (или 20-29)

Если продукция используется для нужд предприятия, то 43 счет не используется, а продукция отражается на счете 10. В этом случае, показатель не используется для формирования общего сальдо по строке 1210 баланса, а вносится в строку «Сырье, материалы и другие материальные ценности».

Счет 45 используется в том случае, когда речь идет об отгруженной продукции. Иными словами, если оплата за проданную и отгруженную продукцию еще не поступила, то показатели формируются на счете 45:

- дебет 45 – кредит 43 – фактическая отгрузка продукции;

- дебет 90- кредит 45 – признание выручки от реализации готовой продукции.

Для определения отклонения между фактической и нормативной стоимостью используется счет 40, который ежемесячно закрывается на счет 90.

В итоге, для формирования общего показателя необходимо учитывать показатели на счетах — 43, 40 и 45 бухгалтерского учета.

Оценка показателей объема производства продукции в нормо-часах

При оценке объема производства можно ошибиться, если использовать только показатель стоимости. Это происходит потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения структуры выпускаемой продукции и закупочные цены на сырье.

Читайте также: Кто вправе сдавать 2-НДФЛ на бумажных носителях и как это правильно оформить

Изменение структуры выпускаемой продукции зависит от ряда причин:

- Недостаток технологического оборудования;

- Сбои и перебои в организации материально-технического обеспечения;

- Повышение себестоимости производимого товара.

При колебании структуры выпускаемой продукции показатели стоимости никак не характеризуют трудовые затраты. Это связано с тем, что стоимость продукции включает в себя совокупность реального труда и материальных затрат на ее изготовление. В различных видах продукции данная совокупность имеет свои показатели. Поэтому при оценке объемов производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое производство. Так как между трудовыми затратами и ценами на созданный товар нельзя установить прямую зависимость, изменение структуры производства оказывает серьезное влияние на оценку объемов производства в показателях их стоимости.

Этот факт приводит к потребности иметь более эффективный инструментарий оценки объемов производства и реализации продукции на конкретном предприятии. В алгоритм анализа входит оценка в нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции заранее предполагает определение показателя количества продукта, который изготовлен за счет собственных усилий субъекта хозяйствования, его производительности труда, содержание фондов, количество затраченных материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной продукции в величинах выполненных норм за установленный период времени (нормо-часах) необходимо количество запланированной продукции по видам умножить на реально изготовленное количество продукта. Полученное общее число нормо-часов, затраченных на создание отдельного продукта, суммируют и таким образом получают общий объем произведенной продукции в нормо-часах. Далее производят расчеты темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать, применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов оперативно-технического учета.

Оценка объемов производства не отражает сложности технологического процесса, а также качество и объем затраченного труда, который определяется в нормо-часах. В этом состоит его ключевой недостаток.

Оценку объемов производства в нормативной заработной плате определяют исходя из фактического количества продукции, выпущенной по плану, умноженного на норму заработной платы за единицу выпущенного продукта. После суммирования расходов на нормативную заработную плату по всем изделиям определяют запланированный и осуществленный объемы производства, выраженные в нормативной зарплате.

Читайте статью: Встречная торговля и ее особенности

Анализ объема выпуска продукции

В зависимости от целей анализа объема выпущенной продукции, этот показатель может рассчитываться в нескольких измерениях.

Это:

- стоимостное измерение;

- физическое выражение;

- показатели трудозатрат.

Проще всего анализировать валовые показатели выпуска в стоимостном выражении. Для этого либо берут показатели из обобщенной отчетности, либо рассчитывают по следующей формуле:

Объем выпуска продукции = количество единиц каждого вида продукции * на цену единицы этого вида продукции.

Для правильного анализа, необходимо привести стоимостные показатели в сопоставимый вид.

Это важно при анализе динамики выпуска продукции. Ведь цены в разные временные периоды могут колебаться. Поэтому сопоставление объемов выпуска в текущих ценах дает искаженный результат.

Обычно в качестве сопоставимого коэффициента учитывают размер инфляции.

Например, объем производства в текущих ценах не изменился и равен результату за прошлый год — 50 000 рублей. В целом за год сложилась инфляция на уровне 4,5 %.

При приведении показателей в сопоставимый вид мы получаем падение объемов выпуска. За анализируемый год выпуск продукции в сопоставимых ценах составил 47 750 рублей против 50 000 рублей за прошлый период.

Следующим популярным способом анализа объемов производства является их физическое выражение. То есть продукция считается как есть — в штуках, единицах, метрах, килограммах и т. д. Такой метод подходит для тех производств, где ассортимент продукции постоянен и редко подвержен изменениям.

И, наконец, последний способ выражения объема выпуска продукции — приведение их в соответствие затратам труда. Для этого используют два показателя — нормы времени и оплата труда на единицу продукции.

Норматив времени берут из плановых показателей. Затем количество времени на обработку одной единицы продукции умножают на весь объем произведенного товара.

Для определения объема производства в виде затрат на оплату труда используют показатель фонда оплаты труда. Затем рассчитывают затраты на зарплаты персонала в расчете на единицу определенной продукции. Полученный результат умножают на весь объем производства по каждому виду продукции. Суммарная величина по всему ассортименту и будет являться объемом выпуска продукции.

Стоимостные оценки объемов производства

Оценка объемов производства и реализации продукции в денежном значении является наиболее правдоподобной в определении производственно-хозяйственной деятельности организации. Данный способ является наиболее реальным в оценке объемов производства товаров, которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и реализации продукции предприятия по стоимостным критериям позволяет определять объем производства в производственных объединениях и отраслях, в целом по промышленности и народному хозяйству в государственных масштабах. Данная оценка дает возможность следить за динамическим ростом этого показателя во времени, рассчитывать и подвергать анализу производительность труда, объем прибыли, степень рентабельности и другие параметры, характеризующие работу предприятия за установленный период.

При определении объемов стоимости производства и реализации продукции учитывают объем производимой продукции и объем ее реализации в денежном исчислении. При этом различают стоимость общей (валовой), номинальной (товарной) и реализованной продукции. Кроме того, в определении объемов производства на предприятиях оценивается вновь созданная стоимость, которая была образована в результате трудовой деятельности сотрудников предприятия. Такая оценка включает следующие два показателя: показатель чистой продукции и показатель добавленной стоимости.

Читайте также: Какие сведения о государственной регистрации нужно размещать на Федресурсе

В оценке объемов стоимости производства между этими параметрами имеются отличия. Показатель «Чистая продукция» определяет величину дополнительной стоимости, которую произвело предприятие за установленный период времени. Показатель «Добавочная стоимость» – величину дополнительной произведенной и реализованной стоимости в определенный период. Первый показатель может оценивать объем цены производства и реализации продукции в неизменных ценах, в которых оценивается объем валовой продукции. Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые реально была реализована продукция в установленный период времени.

Валовая стоимость

– это денежный эквивалент всей реализованной продукции предприятия, объединения или отрасли за определенный календарный период.

В оценке объемов стоимости производства валовый продукт предприятия учитывает:

- Общую стоимость всей произведенной по техническим условиям и стандартам продукции за установленный период времени в совокупности с той стоимостью, которая была затрачена на нужды самого предприятия (например, на энергоносители и энергоресурсы);

- Стоимость произведенных полуфабрикатов;

- Стоимость производственных услуг, предоставленных предприятием;

- Изменение остатков объемов незавершенного производства.

Анализ объемов стоимости производства валовой продукции, как правило, проводится исходя из цен, которые принято считать неизменными в длительный календарный период. Однако не исключается возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики производства в изучаемый календарный период используется показатель стоимости произведенной валовой продукции.

Валовый объем производства рассчитывают по формуле: ВП = ТП + (Нк. г – Нн. г),

где ВП – валовая продукция;

ТП – товарная продукция;

Нн. г, Нк. г – остатки незавершенного производства на начало и конец года.

Товарная стоимость

составляет стоимость произведенной предприятием продукции, которая отвечает требованиям технических условий и стандартов и предназначается для реализации на рынке. Оценка объемов реализации продукции включает: стоимость всей продукции, изготовленной предприятием, кроме той части, которая была использована самой организацией, и стоимость производственных товарных услуг, которые были оказаны предприятием.

Колебания показателей остатков незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по показателям стоимости товарной продукции организуется, учитывая действующий уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции

для сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной продукции исчисляют по формуле: РП = Он + ТП – Ок

,

где РП – реализованная продукция;

ТП – товарная продукция;

Он, Ок – остатки нереализованной продукции на начало и конец периода.

Оценка стоимости объемов производства по величине вновь созданной продукции (чистой продукции) определяется следующим образом. Величина валовой продукции минус материальные затраты и амортизационные отчисления или как суммарная заработная плата, которая была затрачена на выпуск продукции, плюс ожидаемая прибыль от результатов ее реализации.

Одна из возможных формул: ЧП = ВП – МЗ – АО,

где ЧП – чистая продукция;

ВП – валовая продукция;

МЗ – материальные затраты;

АО – амортизационные отчисления.

Определенное количество товаров и услуг, произведенных и приращенных предприятием, составляют добавленную стоимость.

Все приведенные выше показатели оценки стоимости, объемов произведенной и реализованной продукции имеют отличные друг от друга содержание и пути использования. Например, показатель стоимости валового продукта позволяет сравнить уровни производства продукции в различные периоды времени и дает возможность определить направления роста объемов производства. По цифре, характеризующей величину валового продукта, можно наиболее точно отследить состояние производительности труда персонала.

Оценочный показатель стоимости выпускаемого товара иллюстрирует объем, изготовленный для реализации. Когда такие параметры, как объем валовой и товарной продукции в оценке объемов производства, демонстрируют производственные результаты предприятия, тогда показатель реализованного товара дополнительно оценивает еще и хозяйственную деятельность организации.

В оценке объемов производства и реализации продукции объемы и стоимость реализованного продукта в отдельные временные периоды могут существенно отличаться от тех же параметров товарной продукции. В случае слабого спроса или в результате неудовлетворительного сбыта товара объемы реализованной продукции будут существенно меньше объемов произведенного продукта. В противовес этому бывает так, что при оценке объемов производства наглядно видно, что объемы реализованной продукции, даже при наличии остатков на складе, значительно превосходят объемы производства за определенный промежуток времени. Это явление можно охарактеризовать как динамику активных продаж.

Существуют различия и по ценам реализации товаров. Устанавливая стоимость продукции, следует использовать усредненные цены, а при анализе объемов реализованной продукции – реально действующие цены партии товаров в исследуемые временные периоды.

Читайте статью: Анализ рынка сбыта товаров – первый шаг к эффективной маркетинговой стратегии

Учет готовой продукции

После того как продукция прошла все стадии производства, ее отгружают на склад для последующей реализации покупателям. При этом бухгалтерии предприятия необходимо определить стоимость готовой продукции.

Рассмотрим бухгалтерский и налоговый учет готовой продукции.

Бухгалтерский учет

В бухгалтерском учете стоимость готовой продукции на складе отражается на счете 43 «Готовая продукция» по фактической себестоимости. Об этом говорится в п. 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденного Приказом Минфина РФ от 09.06.01 №44н.

Однако в аналитическом учете предприятие может использовать учетные цены. В качестве учетной цены могут применяться:

- фактическая себестоимость готовой продукции;

- нормативная себестоимость готовой продукции;

Рассмотрим эти варианты более подробно.

Учет по фактической себестоимости

В этом случае готовая продукция на складе отражается исходя из стоимости использованного при ее производстве сырья, материалов, полуфабрикатов, энергии, начисленной амортизации оборудования, зарплаты рабочих и т. д. Реализуя продукцию, предприятие может списывать ее с учета:

Читайте также: Инструкция: заполняем справку по новой форме 2-НДФЛ с 1 января 2021 года

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления на склад единиц продукции (способ ФИФО);

- по себестоимости последних по времени поступления на склад единиц продукции (способ ЛИФО). Приказом Минфина РФ от 26.03.07 №26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» с 01.01.08 метод ЛИФО исключен.

Все эти способы предусмотрены п. 16 ПБУ 5/01 «Учет материально-производственных запасов».

Пример 1

< Организация выпускает телевизоры. На 01.01.07 на складе предприятия было 2 телевизора, фактическая себестоимость каждого из которых составляла 350 000 руб. Затраты на изготовление телевизоров в январе 2007 года составили 1 800 000 руб. За этот месяц было выпущено 6 телевизоров. Таким образом, фактическая себестоимость одного телевизора составила 300 000 руб. (1 800 000 руб. : 6 шт.).

В январе было продано 7 телевизоров. Для определения себестоимости проданных телевизоров предприятие использует метод ФИФО. Это значит, что фактическая себестоимость реализованных телевизоров в составила 2 200 000 руб. (350 000 руб. х 2 шт. + 300 000 руб. х 5 шт.).

В январе бухгалтер предприятия сделает следующие проводки: Дт43 — Кт20 — 1 800 000 руб. — отражена фактическая себестоимость телевизоров, изготовленных в январе 2007 года; Дт90 субсчет «Себестоимость продаж» — Кт43 — 2 200 000 руб. — списана фактическая себестоимость проданных телевизоров.

На конец января 2007 года на складе останется один телевизор, себестоимость которого равна 300 000 руб. (это остаток по счету 43). >

Учет по нормативной себестоимости

При этом способе обычно в качестве нормативной используется себестоимость ниже фактической. Разница между фактической и нормативной себестоимостью называется отклонением. Его можно отражать либо на счете 43, либо на счете 40 «Выпуск продукции (работ, услуг)».

Для учета готовой продукции по нормативной себестоимости с использованием счета 43 предприятию нужно открыть к счету 43 два отдельных субсчета. На одном из них отражается нормативная себестоимость готовой продукции, а на другом — отклонение фактической себестоимости готовой продукции от нормативной.

Списывая готовую продукцию со счета 43, предприятию необходимо рассчитать сумму отклонений, которая приходится на остаток готовой продукции на складе. Это можно сделать, используя следующую формулу:

Ос = (Он + Оп) : (Нн + Нп) х Но,

где Oc — сумма отклонений, приходящаяся на остаток готовой продукции на складе;

Он — сумма отклонений, приходящаяся на остаток готовой продукции на складе на начало отчетного месяца;

Оп — сумма отклонений, приходящаяся на продукцию, поступившую на склад в отчетном месяце; Нн — нормативная себестоимость остатка готовой продукции на складе на начало отчетного месяца;

Нп — нормативная себестоимость готовой продукции, поступившей на склад в отчетном месяце; Но — нормативная себестоимость остатка готовой продукции на складе. Затем рассчитывается сумма отклонений, приходящаяся на отгруженную продукцию, по формуле:

Оо = Он + Оп — Ос,

где Оо — сумма отклонений, приходящаяся на отгруженную продукцию.

Пример 2

<�На начало февраля 2007 года у предприятия имелась на складе готовая продукция (велосипеды) в количестве 10 шт. Нормативная себестоимость одного велосипеда – 2000 руб. Следовательно, нормативная себестоимость готовой продукции на складе на начало месяца составляла 20 000 руб. (2000 руб. х 10 шт.). Сумма отклонений – 4000 руб.

В феврале 2007 года фирма изготовила 100 велосипедов, затраты на производство которых составили 250 000 руб. В этом же месяце было продано 105 единиц готовой продукции. В учете бухгалтер делает следующие проводки:

Дт43 субсчет «Готовая продукция по нормативной себестоимости» — Кт20 — 200 000 руб. (2000 руб. х 100 шт.) — отражена нормативная себестоимость готовой продукции, выпущенной в феврале;

Дт43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной» — Кт20 — 50 000 руб. (250 000 — 200 000) — отражено отклонение фактической себестоимости готовой продукции, выпущенной в феврале, от нормативной;

Дт90 субсчет «Себестоимость продаж» — Кт43 субсчет «Готовая продукция по нормативной себестоимости» — 210 000 руб. (2000 руб. х 105 шт.) — списана на реализацию нормативная себестоимость проданных велосипедов.

Нормативная себестоимость остатка готовой продукции на складе на конец февраля 2007 года составит 10 000 руб. (20 000 + 200 000 — 210 000).

Рассчитаем сумму отклонений, которая приходится на остаток готовой продукции на складе на конец февраля: (4000 руб. + 50 000 руб.) : (20 000 руб. + 200 000 руб.) х 10 000 руб. = 2454,55 руб. Таким образом, остаток по счету 43 на конец февраля 2007 года составит 12 454,55 руб. (10 000 + 2454,55).

Рассчитаем сумму отклонений, которая приходится на отгруженную продукцию: 4000 руб. + 50 000 руб. — 2454,55 руб. = 51 545,45 руб.

В учете бухгалтер должен сделать на эту сумму такую проводку:

Дт90 субсчет «Себестоимость продаж» — Кт43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной» — 51 545,45 руб. — списано на реализацию отклонение фактической себестоимости готовой продукции от нормативной. >

Если предприятие учитывает отклонение фактической себестоимости готовой продукции от нормативной на отдельном счете 40 «Выпуск продукции (работ, Себестоимость продаж» — Кт40 — списано превышение фактической себестоимости готовой продукции над нормативной.

Если же выявлено превышение нормативной себестоимости над фактической, то делается такая проводка:

Дт90 субсчет «Себестоимость продаж» — Кт40 — сторнировано превышение нормативной себестоимости готовой продукции над фактической.

Пример 3

<�Изменим условия примера 2. Предположим, что в учетной политике записано, что готовая продукция на складе учитывается по нормативной себестоимости, при этом используется счет 40 «Выпуск продукции (работ, Себестоимость продаж» — Кт43 — 210 000 руб. (2000 руб. х 105 шт.) — списана нормативная себестоимость проданных велосипедов; Дт90 субсчет «Себестоимость продаж» — Кт40 — 50 000 руб. (250 000 — 200 000) — списано отклонение фактической себестоимости велосипедов от их нормативной себестоимости (по продукции, отгруженной в феврале).

Остаток по счету 43 на конец февраля 2007 года составит 10 000 руб. (2000 руб. х 5 шт.). >

Налоговый учет

Чтобы подсчитать стоимость готовой продукции на складе в налоговом учете, необходимо знать две величины: количество готовой продукции и сумму прямых расходов, приходящихся на эту продукцию.

Так установлено в п. 2 ст. 319 Налогового кодекса РФ. Косвенные расходы в налоговом учете полностью списываются на расходы текущего периода (п. 2 ст. 318 НК РФ).

Алгоритм расчета стоимости готовой продукции на складе в налоговом учете

1. Сначала рассчитаем количество готовой продукции, которая осталась на складе на конец месяца (К4):

К4 = К1 + К2 — К3,

где К1- остаток готовой продукции на начало месяца; К2 — количество готовой продукции, поступившей на склад в отчетном месяце; К3 — количество готовой продукции, которая отгружена покупателям в отчетном месяце.

2. Далее определим сумму прямых расходов, относящихся к готовой продукции, изготовленной в текущем месяце (Р4):

Р4 = Р1 + Р2 — Р3,

где Р1 — прямые расходы, относящиеся к незавершенному производству, на начало месяца; Р2 — прямые расходы, произведенные в текущем месяце; Р3 — прямые расходы, относящиеся к незавершенному производству, на конец месяца.

3. Тогда сумма прямых расходов, относящихся к остаткам готовой продукции на складе на конец месяца (Р5) будет определяться следующим образом:

Р5 = Р4 х (К4 : К3).

4. И наконец рассчитаем сумму прямых расходов, которая относится к отгруженной продукции (Р6):

Р6 = Р7 + Р4 — Р5,

где Р7 — сумма прямых расходов, относящихся к остатку готовой продукции на начало месяца. Проиллюстрируем вышесказаное на числовом примере.

Пример 4

<�Организация выпускает микроволновые печи. На начало февраля 2007 года на складе было 100 микроволновых печей. Их стоимость в налоговом учете равна 9000 руб. За месяц было изготовлено 1950 микроволновых печей, а отгружено покупателям — 2000 микроволновых печей. Следовательно, на конец февраля 2007 года на складе осталось 50 микроволновых печей (100 + 1950 — 2000).

Сумма прямых расходов, относящихся к незавершенному производству, на начало месяца составила 16 000 руб., а на конец месяца — 14 000 руб. За месяц сумма прямых расходов составила 175 000 руб.

Следовательно, сумма прямых расходов, приходящихся на микроволновые печи, изготовленные в феврале 2007 года, составляет 177 000 руб. (16 0000).

Сумма прямых расходов, которая приходится на остаток микроволновых печей на складе на конец месяца, составит 4538,46 руб. (177 000 руб. х (50 шт. : 1950 шт.)). Это и есть налоговая стоимость готовой продукции на складе.

Сумма прямых расходов, относящихся к отгруженной продукции, составит 181 461,54 руб. (9000 + 177 000 — 4538,46) >

Бухгалтерская отчетность

Сведения об остатках готовой продукции на конец отчетного года отражаются в бухгалтерском балансе в группе статей «Запасы» раздела II «Оборотные активы». Показатель статьи «Готовая продукция и товары для перепродажи» определяется путем суммирования сальдо на конец отчетного года по счетам 43 «Готовая продукция» и 41 «Товары». Готовая продукция как часть материально-производственных запасов на конец отчетного года отражается в бухгалтерском балансе по стоимости, определяемой исходя из используемых способов их оценки.

Так, при применении счета 40, оценка готовой продукции формируется на основе плановой калькуляции единицы готовой продукции, утвержденной в текущем периоде. Сумма отклонений фактической себестоимости готовой продукции, переданной из цеха на склад в текущем периоде, от суммы ее оценки на основе плановой калькуляции списывается в себестоимость реализованной продукции.

Следовательно, сумма отклонений не участвует в оценке остатков готовой продукции, отражаемых по строке 214 актива баланса. Такой порядок бухучета установлен Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина РФ от 31.10.00 №94н. Таким образом, готовая продукция отражается в балансе по плановой себестоимости, а отклонение фактической себестоимости от плановой — в себестоимости реализованной продукции.

Готовая продукция, которая морально устарела, полностью или частично потеряла свое первоначальное качество либо текущая рыночная стоимость на которую снизилась, отражается в годовом бухгалтерском балансе за вычетом резерва под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина РФ от 09.06.01 №44н).

Если готовая продукция предназначается для дальнейшего использования в процессе производства, ее стоимость нужно учитывать на счете 10 «Материалы» и отражать в бухгалтерском балансе по строке «Сырье, материалы и другие аналогичные ценности» группы статей «Запасы» раздела II «Оборотные активы».

Фактическая себестоимость проданной продукции отражается в отчете о прибылях и убытках (ф. №2) по строке «Себестоимость проданных товаров, продукции, работ, услуг».

На практике часто имеют место ситуации, когда продукция не выпускалась, и у предприятия нет незавершенного производства. При этом затраты текущего периода (заработная плата, амортизация и др.) невозможно отнести на готовую продукцию. И здесь возникает вопрос, каким образом следует отразить указанные текущие затраты?

В этом случае затраты периода, в котором выпуск продукции не ожидается, отражаются на тех же счетах, которые применялись в период производственной деятельности. Однако по окончании месяца сумму затрат за период простоя следует отнести на расходы будущих периодов: Дт97 субсчет «Деятельность в отсутствие выпуска продукции» — Кт20 — списаны затраты за период простоя.

Порядок списания этих расходов на себестоимость готовой продукции в последующие месяцы необходимо определить в учетной политике. В налоговом учете такие расходы не распределяются между отчетными периодами, а признаются в периоде их возникновения.

При подготовке статьи использованы следующие документы:

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.00 №117-ФЗ (принят ГД ФС РФ 19.07.00).

- Приказ Минфина РФ от 09.06.01 №44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01″. В ред. от 27.11.06.

- Приказ Минфина РФ от 31.10.00 №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению». В ред. от 18.09.06.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Оценка факторов, влияющих на объем производства продукции

Оценка объема реализации продукции на предприятии состоит из суммы множества всевозможных факторов. Все показатели, которые влияют на объем производства и реализации продукции, могут быть сгруппированы следующим образом:

1) Факторы, которые демонстрируют обеспечение организации основными капиталами, такими как денежные ресурсы и частота их использования;

2) Факторы, которые демонстрируют обеспечение организации материальными средствами (сырьем, материалами, энергоресурсами и др.), а также использование данных материальных средств;

3) Факторы, обеспечивающие организацию кадровым персоналом (кадровыми ресурсами), и их использование в производстве;

4) Факторы, которые взаимосвязаны с внедрением инновационных методик на предприятии, обновлением технического оснащения и производством новой продукции;

5) Факторы, которые взаимодействуют с движением рынка и реакцией потребителей;

6) Факторы, связанные с рыночными показателями:

- цены на товар;

- конкурентное качество товара;

- насыщенность рынка сходным товаром;

- покупательская способность потребителей;

- степень убежденности потребителей товара;

- характеристика настроения потребителей товара;

- определение целевых направлений рынка;

- позиционирование функциональных преимуществ товара на рынке;

- характеристика профессиональной подготовки маркетинговых структур.

При оценке изменения объема реализации продукции обращают внимание на такие моменты, как производство и отпуск товара за период, подлежащий отчетности, складские остатки произведенной продукции, образовавшиеся на крайние даты периода отчетных мероприятий.

Оценка изменения объема продаж определяется методом сопоставления. В данном случае изменение складских остатков готовой продукции и отгруженных товаров на последние числа календарного периода оказывают отрицательное влияние на изменение самих показателей.

В период разработки, внедрения программы производства и на момент подписания контрактов важно обратить внимание на последствия изменений экономических условий договорных отношений (календарных сроков, объемов поставки продукции, сложившихся цен на стоимость сырьевых ресурсов и выпускаемую продукцию). Существенную роль играет влияние колебания затратных показателей в сравнении с заданными нормативами на суммарную прибыль, спланированную на конец исследуемого периода.

Данная задача при оценке объемов производства и реализации продукции решается посредством факторного анализа

производственной программы по определенным договорам на поставку продукции с учетом технологии ее производства, а также роста или уменьшения затрат по определенным типам изделий. Такой анализ основывается на том, каким образом между собой связаны затраты и прибыль. При этом он строится из расчетов воздействия количества продаж и расходов на размер прибыли.

Анализируя объем производства и реализации продукции при определенном уровне расходов, необходимо решать иную задачу: ориентируясь на планируемую выручку, рассчитывать требуемый объем реализации для получения данной прибыли и объем производимой продукции для ее извлечения. Динамику того, как влияют на общую прибыль уровни постоянных и непостоянных расходов, объем производства и реализации продукции, стоимость материалов по каждому отдельно взятому договору, можно рассчитать по формуле:

П = К × Ц – (МЗ + Отр) – Руп – Пн,

где:

П – прибыль;

К – натуральная величина количества изделий одного наименования;

Ц – цена единицы продукции;

МЗ – материальные затраты в эквиваленте стоимости определенных видов продукции;

Отр – затраты на заработную плату;

Руп – условно-постоянные расходы;

Пн – прибыль остатков нереализованной продукции.

Данная формула позволяет увидеть, как на возможную прибыль влияют определенные факторы:

- Понижение качества продукта, уменьшение спроса на продукт, нарушение этапов поставки и, как результат, отказ от договоренностей покупающей стороны;

- Изменение плановых объемов производства по инициативе покупающей стороны;

- Изменение технологий по причине замены производственных материалов, в том числе по причине задержки или срыва их поставок;

- Изменение цен на материалы, что приводит к изменению цен на продукцию.

Из всего вышеописанного следует, что, определив ключевые факторы оценки изменения объемов производства и реализации продукции предприятия на основе факторной модели, можно прогнозировать предполагаемую прибыль от дальнейшей реализации товара и минимизировать влияние негативных факторов, которые тормозят рост объема продаж и реализации продукции.

Читайте статью: Анализ конкурентной среды: основные этапы и методы

Объем реализации продукции в балансе: строка

Отдельно для выручки от реализации продукции в балансе строка не предусмотрена. И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99). А проданная продукция уже не актив. Информация же о финансовых результатах, к которой относятся и сведения о выручке, приводится в отчете о прибылях и убытках (п. 21 ПБУ 4/99).

Тем не менее, в отдельных случаях для выручки от реализации продукции в балансе строку можно определить. Это касается случая, когда реализованная готовая продукция не была оплачена покупателем. Напомним, что выручка от реализации готовой продукции отражается обычно следующей бухгалтерской записью (Приказ Минфина от 02.07.2010 № 66н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

Следовательно, неоплаченная задолженность покупателей, которая равна выручке от реализации, будет отражена в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса. Но здесь важно учитывать, что выручка в строке 1230 будет учтена вместе с НДС, в то время как в отчете о прибылях и убытках указывается выручка-нетто, т. е. уменьшенная на сумму начисленного с выручки НДС.

Для прибыли от реализации продукции в балансе применяется строка 1370 «Нераспределенная прибыль (непокрытый убыток)». При этом по данной строке прибыль от продажи продукции будет учитываться суммарно с финансовыми результатами от иных операций как по обычной деятельности, так и по прочей, а также с прибылью (убытком) прошлых лет.

Уплата налогов является обязательной для любого предприятия. Основой для правильной выплаты налогов становится балансовая прибыль. Неправильный расчет приведет к убыткам и снижению чистой прибыли компании. Иными словами, некорректная величина балансовой прибыли приведет к снижению эффективности функционирования организации.