- Что такое фиксированные взносы и почему они уже не фиксированные

- Кто платит фиксированные взносы

- Налоги ИП в 2021 году: изменения в законах и другие нововведения, которые я начал собирать

- Итак, приступим

- Новые законы

- Интересный закон для тех предпринимателей, которые станут ИП в декабре

- ИП на УСН в 2021 году:

- Максимальный размер годового дохода ИП на УСН

- Не исключено, что ставки по налогу УСН снизят до:

- Фиксированные взносы на обязательное пенсионное и медицинское страхование:

- Запустил калькулятор страховых взносов ИП на 2021 год

- МРОТ (Минимальный размер оплаты труда)

- Появился хороший законопроект, в котором предложено внести правки в статью 430 НК РФ с целью “отвязать” размер фиксированных платежей ИП “за себя” от размера МРОТ.

- ИП на ЕНВД

- ЕНВД продлили до 2021 года

- ИП на ЕНВД и онлайн-кассы

- ИП на патенте (ПСН)

- Налоговый вычет на покупку онлайн-касс для ИП на ПСН и ЕНВД

- Будет введен курортный сбор

- БСО

- Обновился список видов деятельности, по которым нужно уведомлять надзорные органы

- Росстат утвердил 23 отчета на 2021 год. Что нужно сдавать ИП?

- Налоговые каникулы

- Самозанятые граждане

- Полезные сервисы

- Формирование квитанций и платежных поручений на оплату страховых взносов на сайте ФНС

- Появится новый сервис на сайте ФНС под названием «Прозрачный бизнес»

- “Личный кабинет ИП” стал доступен с телефона

- Не забудьте подписаться на новые статьи для ИП!

- «Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих»

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?»

- «ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2021 году?»

- От чего зависит размер взносов

- ИП на УСН

- Расчет взносов при доходах свыше 300 тыс.рублей

- Виды систем налогообложения

- Срок уплаты взносов

- КБК по страховым взносам на 2021 год

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц. Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными.

А с 2021 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2021 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

Обратите внимание, что с 2010 года взносы уплачиваются также теми ИП, которые в прошлые годы пользовались льготами: военные пенсионеры платят взносы наравне со всеми остальными предпринимателями. С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

Налоги ИП в 2021 году: изменения в законах и другие нововведения, которые я начал собирать

Добрый день, уважаемые ИП!

Начал коллекционировать все изменения для ИП на 2021 год. Здесь я собираю информацию по новым законам, по изменениям в налогах и сборах для ИП, и так далее…

Так как все постоянно меняется, то и эта статья со временем тоже будет обновляться новыми данными, по мере их поступления. А уж в том, что изменений в 2021 году будет много – сомневаться не приходится.

Поэтому, сразу рекомендую подписаться на новости моего блога на этой странице.

Итак, приступим

Для удобства все изменения будут разбиты на смысловые блоки, отделенные горизонтальными линиями.

Понятно, что по многим моментам неизбежны повторения, и некоторые изменения будут дублироваться.

Новые законы

Интересный закон для тех предпринимателей, которые станут ИП в декабре

На сайте ГосДумы появился интересный законопроект, в котором предложено для ИП, которые открываются с 1-го по 31 декабря изменить первый налоговый период. То есть, если некий человек стал ИП с 1-го по 31 декабря, то первый раз он будет отчитываться за период с даты постановки на учет в декабре текущего года и до конца следующего года. Он уже одобрен и действует.

Читать подробнее:

ИП на УСН в 2021 году:

Максимальный размер годового дохода ИП на УСН

в 2021 году доход ИП на УСН не может быть более, чем 150 миллионов рублей в год. Кстати, этот лимит по доходу для ИП на УСН совпадает с 2021 годом, так число в 150 млн. рублей останется фиксированным значение до 2021 года.

При этом учтите, кто коэффициент-дефлятор равен «1» до 2020 года.

Подробности читайте здесь:

Не исключено, что ставки по налогу УСН снизят до:

- 3% для ИП на УСН “доходы”

- 8% для ИП на УСН “доходы минус расходы”

Соответствующий законопроект уже давно находится на рассмотрении в Госдуме. Ходили слухи, что ставки по УСН снизят уже в 2021 году, но этого не произошло.. И не исключено, что к выборам 2021 года его оперативно примут (есть у меня такие подозрения)

Подробнее про этот законопроект читайте здесь:

Читайте также: Бланк книги учёта доходов и расходов + образцы заполнения

Обновление. Отклонили этот законопроект, можно забыть про 3% и 8% для всех. Но в регионах РФ власти могут самостоятельно устанавливать пониженные ставки по налогу УСН:

Кстати, я недавно запустил калькулятор для расчета налога по УСН для ИП на УСН 6%. Можете посмотреть видеоинструкцию, а затем проверить его в работе.

Фиксированные взносы на обязательное пенсионное и медицинское страхование:

Написал отдельную и большую статью по этому поводу, с которой можно ознакомиться вот здесь:

Но предварительные данные на сегодня следующие

Обновление: появился законопроект, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2021 года. Соответственно, расчеты получаются следующими:

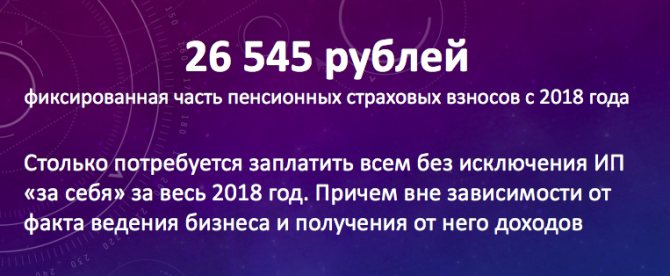

- Взносы в ПФР за себя (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): 5840 рублей

- Итого за 2021 год = 32385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода

При этом максимальный размер фиксированного взноса на обязательное пенсионное страхование составит:

Обновление: появился законопроект Правительства РФ, согласно которому предложено страховые взносы ИП отвязать от МРОТ с 1 января 2018 года. Соответственно, расчеты получаются следующими:

8 * 26545 = 212 360 рублей

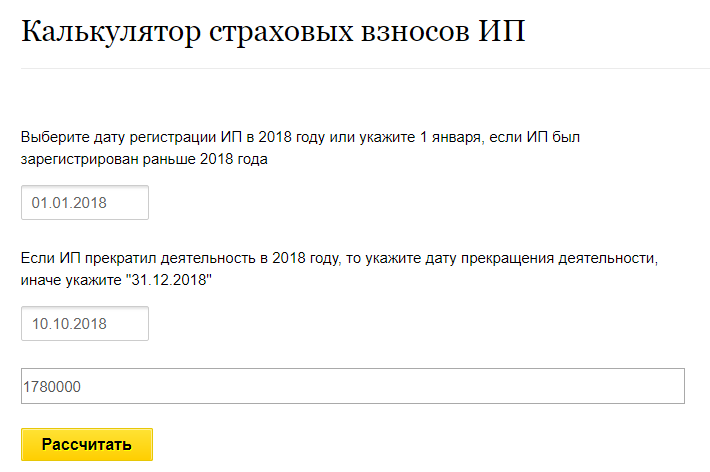

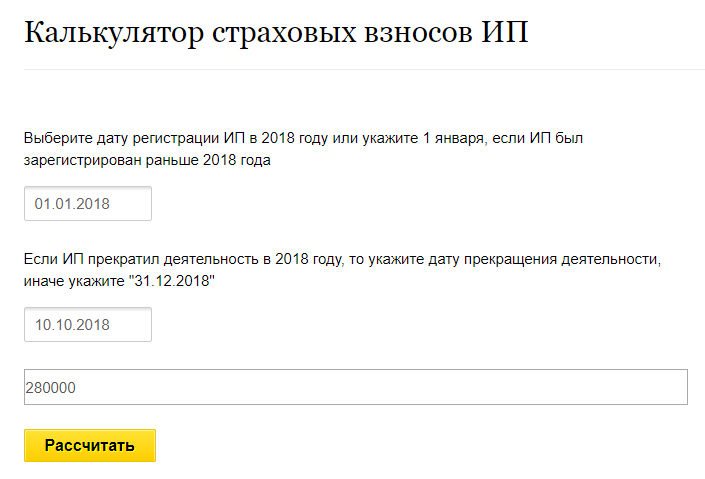

Запустил калькулятор страховых взносов ИП на 2021 год

Сделал первую версию калькулятора страховых взносов ИП «за себя» на 2021 год. Можете уже сейчас прикинуть их для себя на 2018 год.

Сам калькулятор находится вот здесь:

МРОТ (Минимальный размер оплаты труда)

По последним данным размер МРОТ на 2021 год составит 9489 рублей. Подробнее вот здесь:

Но обратите внимание, что МРОТ, начиная с 2021 года, больше НЕ влияет на размер обязательных взносов ИП «за себя».

Появился хороший законопроект, в котором предложено внести правки в статью 430 НК РФ с целью “отвязать” размер фиксированных платежей ИП “за себя” от размера МРОТ.

То есть, предлагается считать размер фиксированных взносов ИП исходя не из значения МРОТ (который каждый год повышается), а от некой переменной, которая будет утверждаться правительством ежегодно.

Подробнее об этом законопроекте можно прочитать вот здесь:

ИП на ЕНВД

ЕНВД продлили до 2021 года

Самое приятное для ИП на ЕНВД будет то, что 2021 год НЕ будет последним годом для этого спецрежима. Напомню, что ранее планировалось ограничить действие ЕНВД до 1-го января 2018 года.

Читайте также: Как выставить счет на оплату от ИП по всем правилам

К счастью, действие ЕНВД продлили до 2021 года:

ИП на ЕНВД и онлайн-кассы

Важное обновление: Будет отсрочка по переходу на онлайн-кассы до 1 июля 2021 года.Но не для всех. Подробнее читайте вот здесь: https://dmitry-robionek.ru/zakon/otsrochka-po-onlajn-kassam-ip-na-psn-envd-2018-2019.html

Но есть и плохая новость: 1 – июля 2021 года будет последним днем, когда ИП на ЕНВД (или ПСН) обязаны начать использовать онлайн-кассы. Разумеется, это касается тех ИП на ЕНВД (или ПСН), которые ранее имели право не использовать кассовую технику при проведении наличных расчетов.

Есть призрачная надежда, что эту дату перенесут на 2021 год, так как еще в начале 2021 в ГосДуму поступил соответствующий законопроект:

В ГосДуме появился новый законопроект о переносе даты перехода на онлайн-кассы для ИП на ПСН и ЕНВД на 2021 год (!)

Вообще, у меня на блоге очень много статей по теме онлайн-кассы, которые все собраны в отдельной рубрике:

Расчетный счет и работа с наличкой

Обновление! Снова дали отсрочку для ИП, торгующих пивом до 1 июля 2021 года. Обязательно прочтите вот эту статью, если Вы ИП на ПСН или ЕНВД и торгуете алкогольными напитками:

ИП на патенте (ПСН)

Все-те же проблемы с онлайн-кассами, которые полностью аналогичны как и для ИП на ЕНВД. Поэтому, советую прочитать статьи по ссылкам из предыдущего информационного блока для ИП на ЕНВД.

Также теперь если ИП не успел вовремя продлить действие патента, то этот не будет приводить у утере права применять ПСН.

Подробности здесь:

Обновление. Обратите внимание, что введена новая форма на получение патента. Подробнее читайте в отдельной статье:

Налоговый вычет на покупку онлайн-касс для ИП на ПСН и ЕНВД

Да, для ИП на ПСН и ЕНВД разрешили делать налоговый вычет в размере не более 18 000 рублей на каждую приобретенную онлайн-кассу.

Подробнее читайте в другой моей статье:

Или просто посмотрите видео, где я все подробно рассказываю:

Дополнение к видео о том, как нужно уведомить ФНС для получения вычета:

- Новая форма декларации по ЕНВД (с учетом налогового вычета по онлайн-кассам)

- А для ИП на ПСН разработали новую форму уведомления о налоговом вычете, которая была введена приказом ФНС России от 18.03.19 № ММВ-7-3/[email protected]

Будет введен курортный сбор

Да, это случится в мае 2021 года. Сейчас о нем мало кто знает, но закон уже принят и с ним столкнутся ИП, которые занимаются гостиничным бизнесом в следующих регионах России:

- в Алтайском крае;

- в Республике Крым;

- в Ставропольском крае;

- в Краснодарском крае.

Полную статью про курортный сбор читайте здесь:

БСО

Еще важный момент, о котором мало кто помнит. Дело в том, что БСО (Бланки Строгой Отчетности) доживают последние дни.

И начиная с 1-го июля 2021 года все БСО должны будут перейти в электронный формат.

Соответственно, для БСО придется покупать новое оборудование. Подробности в этой статье:

Важное обновление: Будет отсрочка по переходу на онлайн-кассы до 1 июля 2021 года.Но не для всех. Подробнее читайте вот здесь: https://dmitry-robionek.ru/zakon/otsrochka-po-onlajn-kassam-ip-na-psn-envd-2018-2019.html

Обновился список видов деятельности, по которым нужно уведомлять надзорные органы

Да, мало кто из ИП помнит, что после торжественного открытия ИП еще неплохо-бы оповестить надзорные органы при начале некоторых видов деятельности. И, на самом деле, этот список обновился еще в 2017 году…

Но я уверен, что подавляющее большинство ИП даже не знают что это за список такой.

Поэтому, рекомендую обязательно прочитать вот эту небольшую статью:

Читайте также: Размер оплаты транспортного налога в Кемеровской области

Росстат утвердил 23 отчета на 2021 год. Что нужно сдавать ИП?

Росстат недавно опубликовал новый приказ, в котором приведено аж 23 отчета (точнее, статформы), которые будут сдавать юрлица и ИП с 2018 года. Не спешите вздрагивать, так как далеко не все из них придется сдавать именно ИП.

Читать подробнее здесь:

Налоговые каникулы

Да, еще можно будет получить. Но только для тех предпринимателей, которые впервые встают на учет как ИП. И выполняют следующие требования, без которых эту льготу получить невозможно:

- ИП на Ваше имя должно открываться впервые. То есть, если вы закроете нынешнее ИП, и на голубом глазу придете за положенной льготой, как вновь открытое ИП, то вам откажут. Причем с момента регистрации ИП прошло не более двух лет, а сама регистрация произошла ПОСЛЕ вступления в силу РЕГИОНАЛЬНОГО закона о налоговых каникулах.

- Вы должны работать в одной из этих трех сфер: производственная, социальная, научная.

- Причем доля доходов от таких видов деятельности должна быть НЕ МЕНЕЕ 70% от общего дохода ИП.

- В вашем регионе должен быть издан местный закон, который разрешает налоговые каникулы.

Более подробная статья по налоговым каникулам находится здесь:

Также еще вот на эту статью обратите особое внимание:

Самозанятые граждане

В мае 2021 года на сайте ФНС появилось незаметное объявление, что начат прием от граждан, которые хотят заниматься бизнесом, но без открытия ИП (или ООО). Достаточно лишь подать заявление и спать спокойно.

Напомню, что на данный момент для самозанятых доступны следующие три вида деятельности:

- По присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающемся в постоянном постороннем уходе по заключению медицинской организации;

- По репетиторству;

- По уборке жилых помещений, ведению домашнего хозяйства;

- Иные виды услуг, установленные законом субъекта Российской Федерации (то есть, местные власти могут добавлять свои виды деятельности).

Более подробно про самозанятых можете почитать вот в этой статье:

Полезные сервисы

Формирование квитанций и платежных поручений на оплату страховых взносов на сайте ФНС

На сайте ФНС работает удобный сервис, при помощи которого можно составить квитанции (или платежные поручения) на оплату страховых взносов:

https://service.nalog.ru/payment/payment.html

Был раньше аналогичный сервис на официальном сайте ПФР, да закрылся, после того, как ФНС забрала под свое крыло сбор оплаты страховых взносов в ПФР и ФФОМС.

Появится новый сервис на сайте ФНС под названием «Прозрачный бизнес»

Фактически, при помощи этого сервиса можно будет узнать налоговую тайну по юрлицам. На момент тестирования сервиса данных по ИП в нем не было.

Вот, что можно будет из него узнать:

- о суммах недоимки и задолженности по пеням и штрафам (по каждому налогу и сбору);

- о налоговых правонарушениях и мерах ответственности за их совершение;

- о специальных налоговых режимах, применяемых налогоплательщиками;

- об участии налогоплательщика в консолидированной группе налогоплательщиков;

- о среднесписочной численности работников организации за календарный год;

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности за год;

- об уплаченных организацией в календарном году суммах налогов и сборов (по каждому налогу и сбору) без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом.

Он должен будет заработать 1 июня 2021 года. Подробнее читайте вот здесь:

“Личный кабинет ИП” стал доступен с телефона

ЛК ИП теперь возможен и со смартфонов.Разработчики приложения еще весной запустили в паблик две версии:

- для телефонов под управлением Android

- для iPhone и iPad

Для входа можно использовать те же логин и пароль, что используете для входа в ЛК ИП на обычном компьютере.

Читать далее:

P.S. Статья постоянно обновляется, по мере поступления информации. Если у Вас есть какие-либо данные по изменения для ИП в 2017 году, то прошу поделиться ими в комментариях ниже.

Удачи!

С уважением, Дмитрий Робионек

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Узнайте подробности!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2021 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2021 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2021 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Узнайте подробности!

Уважаемые читатели, готова новая электронная книга для ИП на 2021 год:

«ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2021 году?»

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2021 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Узнайте подробности!

От чего зависит размер взносов

До 1 января 2021 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ собираются повысить до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2021 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

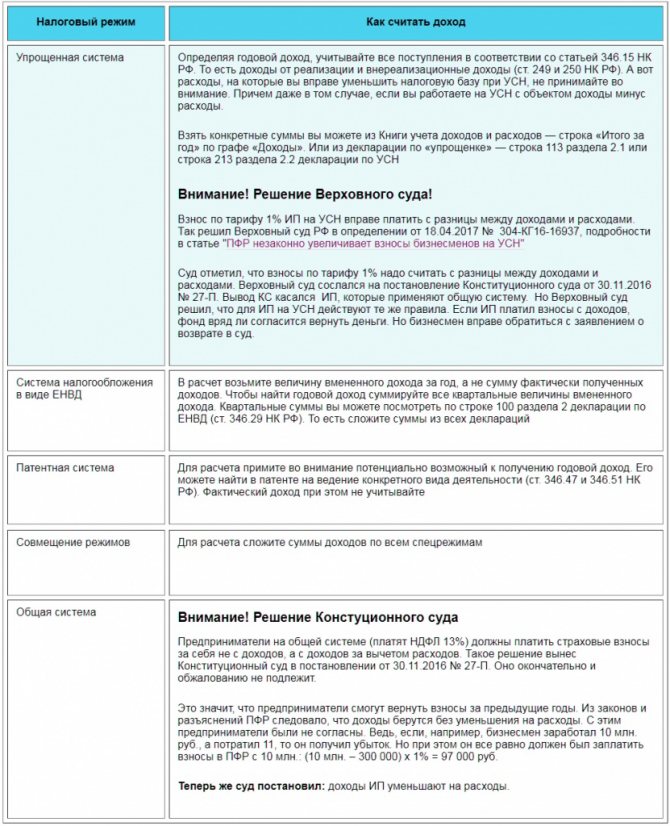

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. С этим согласилась и ФНС, подробности можно узнать в материале Хорошие новости: ИП на УСН могут считать взносы с учетом расходов;

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются

ИП на УСН

Предприниматели (ИП) зарегистрированные на упрощенной системе налогообложения (УСН) сумму налога рассчитывают, используя один из вариантов:

Читайте также: «Детские» вычеты по НДФЛ в 2021 году: о чем нужно знать бухгалтеру

- «Доходы»

- «Доходы минус расходы».

Доходы ИП – это общая сумма денежных поступлений (наличными или перечислением на расчетный счет) от деятельности предпринимателя.

Расходы ИП – это общая сумма расходов, которая была потрачена предпринимателем, занимаясь своей деятельностью.

Все свои доходы и расходы предприниматель (ИП) должен документально подтвердить.

Важно отметить, что индивидуальный предприниматель (ИП) может выбрать упрощенную систему налогообложения (УСН) если:

- сумма дохода составляет не более 60 млн. руб.;

- число работников составляет не более 100 человек;

- не занимается производством подакцизных товаров или добычей (реализацией) полезных ископаемых (статья 346 НК РФ).

Также можно совмещать системы налогообложения по одному виду деятельности, если деятельность ИП ведет на разных объектах. Например, можно совмещать системы УСН и ЕНВД; ЕСХН и ЕНВД; УСН и ПСН, но нельзя совмещать системы УСН и ОСНО; УСН и ЕСХН.

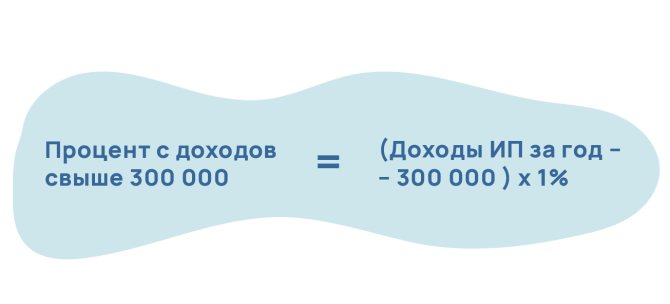

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (26545 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются

! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример:

Доход индивидуального предпринимателя в 2021 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2021 год составит 26545 + (450 000 − 300 000) × 1% = 28 045 руб. Сумма взносов в ФФОМС 5 840 руб.

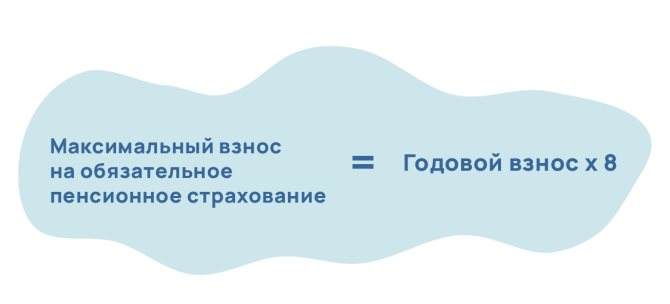

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 26545 х 8 = 212 360 руб.

Пример:

Доход индивидуального предпринимателя на УСНО в 2021 году составил: 20 000 000 руб. Сумма взносов за 2021 год составила бы 26545 + (20 000 000 − 300 000) × 1% = 223 545 руб, однако поскольку она больше максимально возможных взносов 212 360 руб., уплачивается 212 360 руб. взносов в ПФ и взносы в ФФОМС в размере 5 840 руб.

Виды систем налогообложения

Система налогообложения – это способ оплаты обязательных налогов определенных законодательством в виде денежных выплат в бюджет государства.

Существуют следующие виды налогообложения:

- общая система налогообложения (ОСНО);

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

- система расчета выплат по патенту;

- фиксированные выплаты в ПФ и ФОМС.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Но поскольку в 2021 году 31 декабря будет выходным днем (из-за переноса выходных), то последний срок уплаты взносов переносится на ближайший рабочий день, скорее всего это будет 9 января 2019 года.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2021 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

КБК по страховым взносам на 2021 год

Обновленные КБК для предпринимателей приведены в Приказе Минфина РФ от 08.06.2020 № 99н.

КБК по страховым взносам на ОПС в фиксированном размереСумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному)182 1 0210 160Пени по платежу182 1 0210 160Проценты по платежу182 1 0210 160Суммы денежных взысканий (штрафов) по платежу182 1 0210 160КБК по страховым взносам на ОМС в фиксированном размереСумма платежа (перерасчеты, недоимка и задолженность по платежу)182 1 0213 160Пени по страховым взносам182 1 0213 160Проценты по страховым взносам182 1 0213 160Суммы денежных взысканий (штрафов)182 1 0213 160