НДФЛ наравне с большинством налогов направляется в федеральный бюджет. Далее средства распределяются согласно потребностям по социальным нуждам. Основные направления: здравоохранение, жилищное хозяйство, дороги, экология, безопасность, социальная поддержка.

- Что это за налог?

- Как уменьшить налоговые выплаты?

- Что такое справка 2-НДФЛ?

- Всегда ли банки требуют справку

- Зачем нужна справка 2-НДФЛ?

- Где её могут потребовать?

- Когда 2-НДФЛ не требуется?

- Сколько действует справка?

- Адвокат Анисимов Представительство и защита в суде

- Как получить справку 2-НДФЛ?

- Кто должен уплачивать его самостоятельно?

- Кому полагается налоговый вычет?

- Коды дохода 2012 и 2013 с расшифровкой

- Внимание

- Как рассчитывается налог?

- Если гражданин – студент

- Если гражданин не имеет работы

- Если гражданин – ИП

- Если гражданин проходит военную службу

- Правила заполнения полей

- «Признак»

- «Номер корректировки»

- «Код ИФНС»

- «Код по ОКТМО»

- «Налоговый агент», «ИНН», «КПП»

- «ФИО работника»

- «Статус налогоплательщика»

- «Гражданство (код страны)»

- «Код документа, удостоверяющего личность»

- «Код страны проживания»

- «Облагаемые доходы»

- «Налоговые вычеты»

- «Общие суммы дохода и налога»

Что это за налог?

НДФЛ является налогом федерального уровня, деньги поступают в госказну. Аббревиатура означает «Налог на доходы физических лиц». Сумма рассчитывается в процентах от общего дохода гражданина за налоговый период. Правила формирования налога, заполнения стандартизированных форм отчетности и соблюдения обязательств уплаты регламентируются НК РФ.

Налоговые ставки:

- 9 % на доход, полученный до 2015 г.;

- 13 % – ведущая ставка для большинства видов дохода (заработная плата, продажа личного имущества, рента и другие вознаграждения);

- 15 % на доход от дивидендов, полученных от компаний РФ физическими лицами, проживающими за рубежом;

- 30 % для нерезидентов;

- 35 % на выигрыши в виде подарков и призов, повышенные доходы от банковских вкладов.

Расчет и отчисление НДФЛ выполняет налоговый агент. Это юридическое или физическое лицо, обязанное по закону или договорным условиям удерживать и перечислять налог в бюджет.

Читайте также: Коды периодов налоговой отчётности: что это, для чего нужны, как применяются?

Как уменьшить налоговые выплаты?

Существует льготное освобождение от НДФЛ и вычеты, уменьшающие сумму налога. Последние предоставляются государством в качестве соцподдержки. Вычеты бывают:

- Стандартными. Фиксированные суммы при наличии детей. Вычет на первого ребенка 1 400 руб., на второго 1 400 руб., на третьего 3 000 рублей, на инвалида 12 000 в месяц.

- Имущественными. Предусмотрены в сфере улучшения жилищных условий (покупка недвижимости, отделка и строительство дома). Максимальный размер вычета 260 тыс. рублей. При оформлении ипотечного кредита вычет до 390 тыс. рублей.

- Социальными. Речь о льготах в размере 13 %, предусмотренных для расходов на образование, лечение. Максимальный размер вычета 120 тыс. руб. в год.

- Профессиональными. Касаются изобретателей, авторов, адвокатов, нотариусов, ИП.

ВАЖНО!

Налоговые вычеты не выдаются всем желающим из бюджета страны. Человек получает не больше уплаченной суммы налога. Государство возвращает 13 % или полностью освобождает от уплаты НДФЛ.

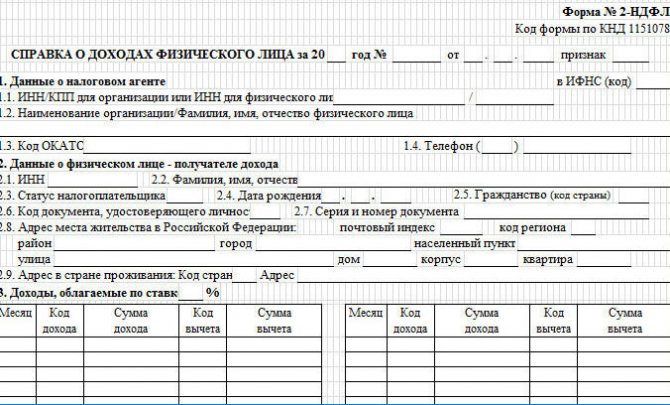

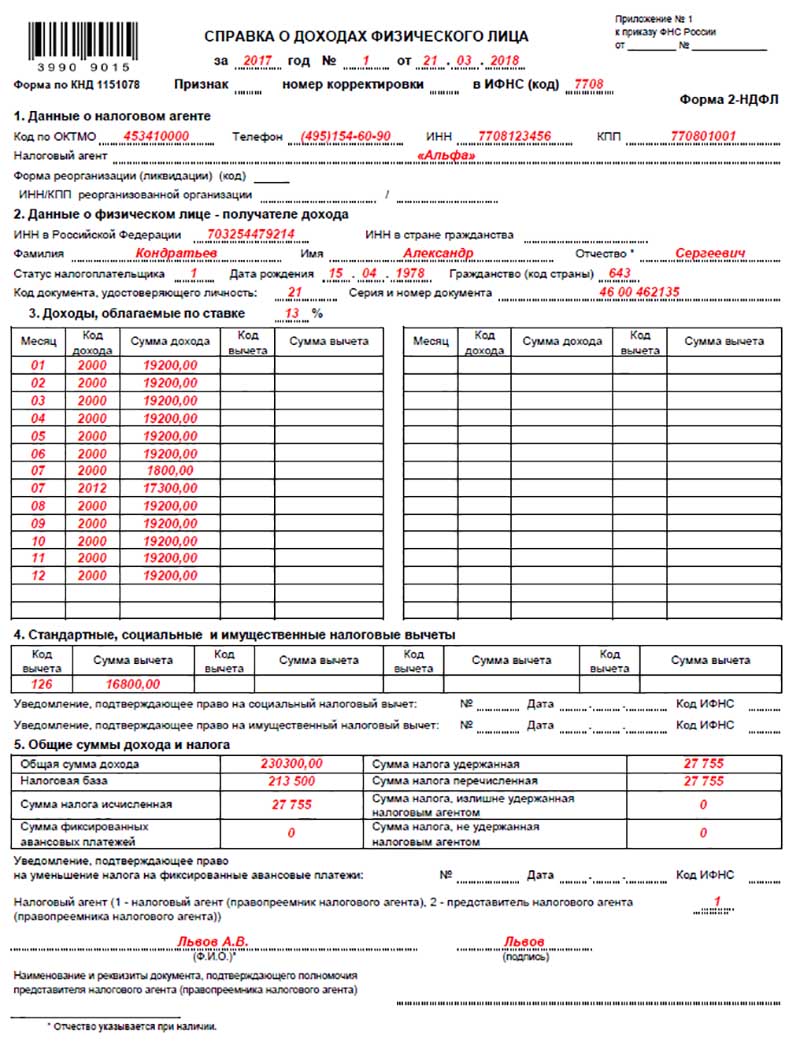

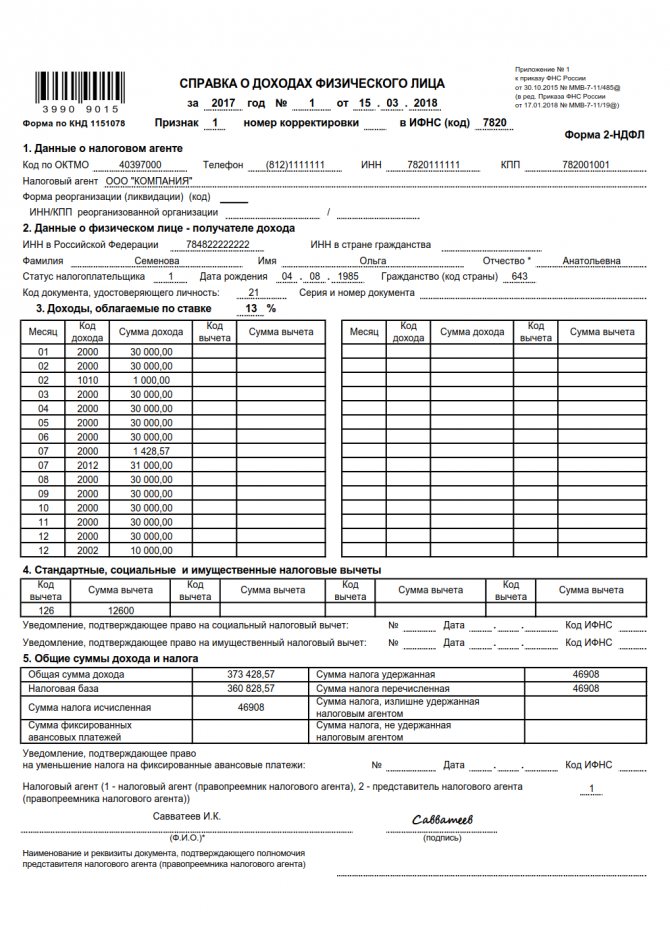

Что такое справка 2-НДФЛ?

Документ удостоверяет доходы, официально полученные налогоплательщиком. Справка оформляется работодателем, деканатом, на бирже труда (в зависимости от категории гражданина). Бланк справки 2-НДФЛ содержит разделы:

- информацию о работодателе (реквизиты, наименование);

- данные о налогоплательщике;

- месячный доход, облагаемый по ставке 13 %;

- налоговые вычеты с кодами (социальные, стандартные, имущественные);

- расчет по сумме доходов, полагающихся вычетов и удержанных налогов.

Всегда ли банки требуют справку

Нет, банки не всегда просят предоставить справку по форме 2-НДФЛ. Обычно документ нужен, если человек берет кредит большого размера или на долгий срок. Это ипотека, автокредит, крупный потребительский кредит. Чем меньше размер и срок кредитования, тем меньше документов потребует банк. Дело в том, что выдача больших сумм — в той или иной степени риск для кредитора. Практически любой банк стремится минимизировать этот риск: для этого нужны проценты и подтверждение дохода, а также обязательная страховка заемщика. Если же Вы берете кредит небольшого размера или обращаетесь к услугам экспресс-кредитования, никаких сведений о доходах от Вас, вероятнее всего, не потребуют.

Зачем нужна справка 2-НДФЛ?

Справка нужна налоговым агентам, физическим лицам, ИП, пенсионерам и другим категориям по разным причинам.

Налоговым агентам документ нужен как подтверждение исполнения обязательств по удержанию и перечислению НДФЛ в налоговые органы за персонал, который числится в штате.

Физическим лицам, официально трудоустроенным в РФ, справка нужна в качестве подтверждения дохода при оформлении банковского кредита, пособий, пенсии, расчете отпусков и больничных листов.

Индивидуальному предпринимателю 2-НДФЛ требуется в тех же ситуациях, что физическому лицу. Подтвердить доходы ИП может с помощью декларации 3-НДФЛ, в которой не учитывается НДС.

Пенсионерам документ нужен для оформления займов, получения субсидий. Справку выдают только тем, кто получает выплаты из НПФ.

Где её могут потребовать?

Распространенные ситуации, когда нужна справка 2-НДФЛ:

- оформление ипотечного и других кредитов в банке;

- увольнение сотрудника (справку может запросить новый работодатель);

- получение вычетов в налоговой службе;

- трудоустройство (информация из справки нужна бухгалтеру для оценки налоговых вычетов сотрудника);

- оформление пособий в органах социальной защиты;

- оформление детей в школу и детские сады (получение льгот в виде бесплатного питания и др.);

- получение визы и гражданства;

- судебные разбирательства, касающиеся трудовых споров;

- оформление декрета (выплата пособий по уходу за детьми).

Когда 2-НДФЛ не требуется?

Справка требуется в большинстве случаев в качестве подтверждения уровня дохода гражданина РФ, за исключением таких ситуаций:

- за указанный период не было доходов;

- не требуются налоговые вычеты;

- первое трудоустройство;

- оформление на новое место работы с первого дня нового года.

Сколько действует справка?

Срок действия документа зависит от требований запрашивающей инстанции. Сама по себе справка 2-НДФЛ не имеет ограничений по срокам действия, поскольку отражает данные за определенный период, и они не меняются со временем. Остается вопрос, насколько актуальны сведения для конкретной организации.

Читайте также: Личная карточка учета выдачи СИЗ — бланк заполнения 2021 — 2021

СПРАВКА!

Информация о заработной плате, начисленной сотруднику в минувшем году, а также об уплаченных налогах из 2-НДФЛ переносится в 3-НДФЛ для получения налоговых вычетов. В таком случае действие справки составляет 3 года.

Бухгалтер на предприятии должен уложиться в период, предусмотренный для декларационной кампании.

Банки самостоятельно определяют срок действия 2-НДФЛ. Часто требуют отражение данных об актуальной платежеспособности, поэтому документ должен быть выдан не более 1 месяца назад.

Для получения визы консульские представительства запрашивают справку о доходах без установленных сроков выдачи, но опытные туристы рекомендуют представлять документ, оформленный не более 1 месяца назад.

Адвокат Анисимов Представительство и защита в суде

Крупные солидные банки в ряде случаев запрашивают отчётность организации, где работает заёмщик, из пенсионного фонда или копии бумаг о начислении зарплаты. При наличии разницы между настоящим доходом клиента и тем, который прописан в справке, всё станет очевидным. В данной ситуации служба безопасности банка имеет право позвонить руководителю фирмы и родным заёмщика, чтобы удостоверится в подлинности предоставленных данных при подаче заявки на ссуду. Главным аргументом обвинения в таких делах является тот факт, что у должника была реальная возможность исполнить судебное решение – он имел имущество за границей, достаточный ежемесячный доход и т. д. но ничего не сделал для того, чтобы начать выполнение своих обязательств. Единственным способом защиты должника в таких случаях может быть доказательство того, что у него действительно нет реальной возможности погасить обязательства в данный момент. Осужденного по ст. 382 могут посадить на срок до 8 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет.

Обратите внимание => Как выглядит загранпаспорт нового образца на 10 лет

Как получить справку 2-НДФЛ?

Справка выдается бесплатно в бухгалтерии работодателя. Срок выдачи – в течение 3 дней с момента запроса (ст. 62 ТК РФ). Документ визируется печатью компании и подписью руководителя. Ошибки и исправления не допускаются. Распространенные ошибки в заполнении:

- нет подписи бухгалтера. Выполняется синей ручкой, не перекрывается печатью;

- неверный формат даты. Нужно указывать ДД.ММ.ГГГГ.

- печать не на месте. Положено ставить штамп на участок бланка с пометкой «М. П.».

Если лицо сменило несколько мест трудоустройства, последний работодатель вправе указывать только те доходы, налоги и вычеты, которые связаны с деятельностью на его предприятии.

Кто должен уплачивать его самостоятельно?

Ряд категорий граждан должны самостоятельно рассчитывать и уплачивать налог с доходов. В список попадают:

- индивидуальные предприниматели (за себя и сотрудников);

- адвокаты, нотариусы и другие специалисты, ведущие частную практику;

- граждане, получившие доход от продажи недвижимого имущества, бывшего в собственности от 5 лет;

- граждане РФ, сдающие имущество в аренду на территории России и других стран;

- лица, получившие подарок по договору дарения не от близких родственников;

- россияне, получившие вознаграждение в виде денег от физических лиц и юридических (не выступающих налоговыми агентами);

- получатели призов в лотерее, если организатор не является налоговым агентом;

- получатели денежных отчислений от объектов авторского права в качестве наследников;

- держатели депозита в банке, если процентный доход выше ставки ЦБ (на 5 % по рублевым и на 9 % по валютным вкладам).

СПРАВКА!

Наследники, получившие и пользующиеся имуществом, не уплачивают НДФЛ. Если унаследованное имущество продано в течение ближайших 5 лет (жилье) или 3 лет (иное), то предстоит уплатить налог.

Кому полагается налоговый вычет?

Вычетом называют сумму доходов налоговых резидентов, с которой по закону можно не платить НДФЛ или вернуть часть удержанного. НК РФ предусматривает 6 налоговых вычетов:

- Стандартный (ст. 218).

- Социальный (ст. 219).

- Инвестиционный (ст. 219).

- Имущественный (ст. 220).

- По сделкам с финансовыми инструментами, ценными бумагами (ст. 220.1).

- Профессиональный (ст. 221).

ВАЖНО!

Нерезиденты также могут рассчитывать на налоговые вычеты. Ситуация касается оплаты лечения, покупки квартиры, инвестиций и уплаты за учебу.

Читайте также: Налоговый агент НДС при приобретении услуг у иностранца

Вычет получают в следующем году в налоговых органах (на основании 3-НДФЛ) или в текущем у работодателя (без декларации).

Коды дохода 2012 и 2013 с расшифровкой

Шифру 2012 соответствуют суммы отпускных, то есть среднего заработка, сохраняемого за работником на период отпуска. По этому коду «проходят» выплаты как по очередным отпускам, так и по дополнительным, в том числе учебным.

Код 2012 можно применять в отношении только тех отпускных, которые выплачиваются действующим сотрудникам. Если же работодатель перечисляет увольняемому сотруднику компенсацию за неиспользованный отпуск, этому доходу нужно присвоить код 2013.

Внимание

Трудовой кодекс допускает предоставление отпуска с последующим увольнением (ч. 2 ст. 127 ТК РФ). В этом случае работник получает окончательный расчет и трудовую книжку перед отпуском, и не возвращается к прежнему работодателю после отдыха. Однако с точки зрения трудового законодательства перечисленные суммы является отпускными, а не компенсацией за неиспользованный отпуск. Поэтому к такой выплате нужно применять шифр 2012.

Также см. «Работник заболел или отозван из отпуска: как быть с НДФЛ, взносами и отчетностью?»

Как рассчитывается налог?

Величина удерживаемого налога зависит от налогооблагаемой базы. НДФЛ высчитывают как произведение ставки налогов и налоговой базы.

Пример. Автомобиль продается спустя 1 год после покупки за 300 тыс. рублей. С полученного дохода продавец должен уплатить 13 % (39 тыс. руб.). Если учесть налоговый вычет на сумму 250 тыс. руб., налогом будет облагаться только сумма в 50 тыс. рублей. При ставке 13 % общая сумма НДФЛ составит 6,5 тыс. руб.

Реформа налогообложения обсуждается, но изменений в 2021 пока нет. Для самостоятельных расчетов удобнее пользоваться онлайн-калькулятором.

Если гражданин – студент

Стипендия, согласно НК РФ (ст. 208), считается доходом. Одновременно существует статья 217 НК РФ, где указываются доходы, не облагающиеся налогом. Пункт 11 освобождает от НДФЛ стипендии учащихся в учреждениях:

- научно-исследовательских;

- высшего и послевузовского профобразования;

- профессионального образования начального и среднего уровня.

СПРАВКА!

Стипендии, учрежденные Президентом РФ, благотворительным фондом, региональными властями, не облагаются НДФЛ.

Помимо стипендии, у студента могут быть другие источники дохода. Это фиксированная надбавка из стипендиального фонда, материальная помощь из внебюджетных средств, которые облагаются налогом на доход.

Если гражданин не имеет работы

Россияне, не устроенные официально на работу, не имеют соответствующих записей в трудовой книжке и не оплачивают НДФЛ. Если гражданин не оплачивает взносы в фонды, включая социальное страхование, он утрачивает поддержку от государства в виде начисленной пенсии.

Если гражданин – ИП

Индивидуальный предприниматель, выплачивающий зарплату наемным сотрудникам и привлекающий по договору физических лиц, становится налоговым агентом. Вне зависимости от выбранной для ИП системы налогообложения, агент удерживает и выплачивает НДФЛ с выплаченных средств, отправляет отчетность в виде 2-НДФЛ и 6-НДФЛ.

Если выбрана система ОСНО, доходы индивидуального предпринимателя облагаются НДФЛ, поэтому он обязан уплачивать авансовые платежи и подавать 3-НДФЛ.

Существуют специальные режимы, применение которых освобождает ИП от обязательной уплаты НДФЛ с прибыли, полученной в результате предпринимательской деятельности. В каждом специальном режиме есть исключения, когда избежать налогообложения не получится.

Если гражданин проходит военную службу

Для военных налог рассчитывается с применением стандартных ставок и вычетов, доступных остальным гражданам. Уменьшить налоговую базу военнослужащий может с помощью таких вычетов:

- на детей. Отцу положен вычет по 1 400 руб. на первого и второго ребенка, по 3 000 руб. на третьего и следующих;

- стандартного (3 000 руб.). Ежемесячное снижение суммы доходов предоставляется категориям, перечисленным в ст. 218 НК РФ;

- стандартного (300 руб.). Предусмотрен для ветеранов, побывавших в горячих точках (Афганистан и др.);

- социального. Снизить налогооблагаемую базу военный может за счет больничного на себя и ребенка, оплаты образования детей. Вычеты на лечение и обучение зависят от реальных расходов по этим статьям, но не превышают 50 тыс. рублей;

- имущественного. Если военнослужащий за отчетный период купил недвижимость, ему положен имущественный вычет – 13 % от стоимости объекта.

Лица, нарушающие законодательство в сфере декларирования доходов и уплаты НДФЛ, облагаются штрафами. Несвоевременная сдача декларации – 5 % от суммы налога. Штраф начисляется на каждый месяц просрочки, но не более 30 %. Уклонение от уплаты налога предусматривает штраф 20 % от суммы налога. Детальную информацию по обязанностям налогоплательщика можно получить в бухгалтерии предприятия, у сотрудника ФНС, юриста по налогам.

Налоговая база НДФЛ определяется персонифицировано по каждому из видов дохода с учетом предусмотренных ставок. Все полученные доходы гражданина суммируются, соответствующие вычеты исчисляются, с остатка рассчитывается налог и уплачивается в налоговый орган.

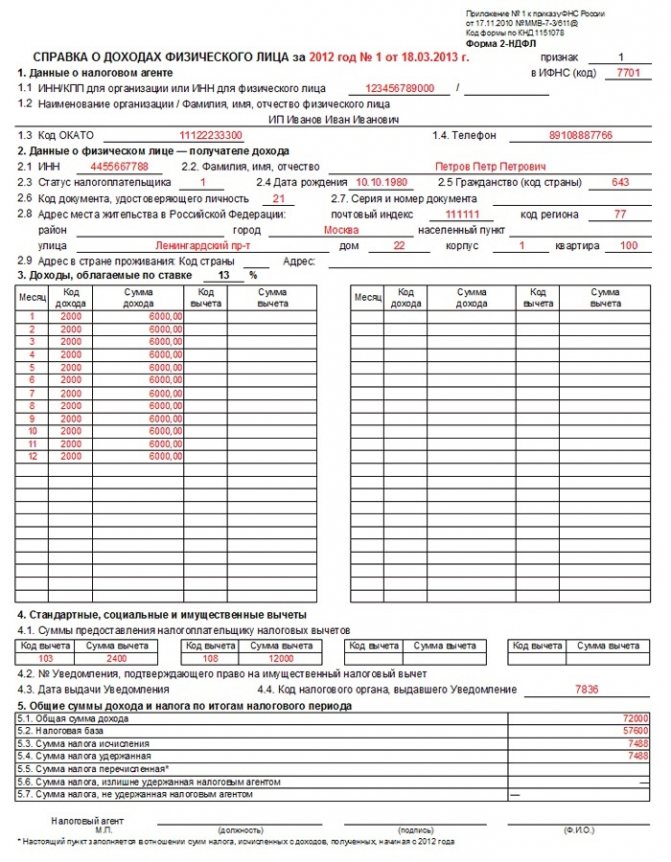

Правила заполнения полей

Документ может быть распечатан на бумаге или послан в электронном виде.

Традиционная бумажная справка должна быть заполнена только черными или синими чернилами.

Бланк оформляется обычно на одном листе. При заполнении нескольких страниц их надлежит обязательно нумеровать. Подпись и дата заполнения указывается на каждом листе.

До 2021 года печать на справке ставилась обязательно. В новой форме справки места для печати не предусмотрено.

«Признак»

Раздел имеет два значения:

- «1» – налог с выданной заработной платы удержан;

- «2» – невозможно удержать налог.

«Номер корректировки»

Если справка ранее не оформлялась, в поле ставят индекс «00». Внесение любых правок обозначают «01», «02», «03» и далее. Если справка аннулирует предыдущие формы, указывают индекс «99».

Читайте также: Акт инвентаризации наличных денежных средств по форме ИНВ-15

«Код ИФНС»

Код можно уточнить на сайте налоговой организации, информационных стендах в инспекции по месту регистрации.

Он состоит из четырех цифр. Первые две — это код региона, где оформляется справка. Вторые — код инспекции по налогам.

«Код по ОКТМО»

Код означает принадлежность к тому или иному территориальному муниципальному образованию. Он предназначен для быстрой обработки статистических данных. Номер публикуют на официальном сайте налоговой службы, размещают на информационном стенде в налоговой организации.

При регистрации вновь образованного юридического лица, служба статистики направляет в его адрес информационное письмо с указанием кода по ОКТМО.

При заполнении справки 2-НДФЛ код прописывают в строке 1.3. Он может включать от 8 до 11 знаков. В свободные клетки ставят прочерки.

Если сотрудник в течение отчетного периода получал зарплату, премию или другой вид доходов в филиалах организации с разными кодами по ОКТМО, то составляют отдельные справки.

«Налоговый агент», «ИНН», «КПП»

В поле «Налоговый агент» (строка 1) указывают полное или сокращенное наименование организации, выдающей справку.

Название организации должно полностью совпадать с наименованием, прописанным в Уставе.

В этом же поле указывают индивидуальный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) организации, оформляющей справку.

Если форму 2-НДФЛ выдает индивидуальный предприниматель, то в поле «Налоговый агент» должны быть полностью указаны его фамилия, имя и отчество, ИНН. Сокращения не допускаются! КПП вносить не надо.

«ФИО работника»

Указывают фамилию, имя, отчество налогоплательщика.

Данные прописывают полностью, любые сокращения в данной строке будут считаться ошибкой.

Иностранный гражданин может использовать буквы латинского алфавита.

«Статус налогоплательщика»

Раздел раскрывает, является или нет гражданин налоговым резидентом Российской Федерации.

С 2021 года приказом налоговой службы России № ММВ-7-11/485 от 30.10.2015 утверждены 6 кодов для статусов налогоплательщиков:

- код «1» указывают для физического лица, являющегося налоговым резидентом РФ. В справке 2-НДФЛ (раздел 3) проставляют «13%»;

- код «2» — гражданин не является налоговым резидентом РФ. В разделе 3 ставят – «30%»;

- «3» — квалифицированный специалист, не выступает налоговым резидентом РФ;

- «4» — участник программы добровольного переселения, не резидент;

- «5» — лицо, имеющее статус беженца (или получивший временное убежище), не резидент РФ:

- «6» — гражданин другого государства, имеющий разрешение (патент) на трудовую деятельность в РФ.

Статус определяют по документу, подтверждающему время нахождения на территории РФ. Для резидента нужно нахождение на территории РФ не менее 183 дней.

«Гражданство (код страны)»

В этой графе указывают код страны, гражданином которой является налогоплательщик.

Российскую Федерацию обозначают кодом «643».

«Код документа, удостоверяющего личность»

Основными документами, удостоверяющими личность, являются:

- паспорт гражданина РФ (код «21») или иностранного подданного (код «10»);

- военный билет («07»);

- вид на жительство («12»);

- разрешение на временное проживание в РФ («15»).

Кодом «91» обозначают прочие документы, разрешенные законодательством РФ или иностранных государств для удостоверения личности.

«Адрес места жительства в РФ»

Заполняют на основании паспортных данных. Адрес временной регистрации не ставят.

В справке о доходах нерезидента (иностранного гражданина либо русского) пункт 2.8 можно не заполнять, а в п. 2.9 указать адрес проживания в своем государстве.

Реквизиты адреса указывают полные, сокращения не допускаются.

«Код страны проживания»

Код указывают в соответствии с Общероссийским классификатором стран мира.

Графу заполняют только для иностранных работников.

«Облагаемые доходы»

К облагаемым доходам относят любые материальные поступления:

- заработную плату;

- премии;

- выигрыши и материальные подарки;

- доходы от продажи имущества или сдачи его в аренду.

Подробнее об облагаемых доходах можно прочитать в статье 217 Налогового кодекса РФ.

Здесь же указана ставка налога по доходам (п. 3). Она может составлять 9,13,15, 30 или 35%.

В столбце «месяц» цифрами указывают номер месяца, в котором был получен доход. Если налогоплательщик получал в отчетный период несколько видов материальных поступлений, по каждому коду дохода требуется заполнить отдельную строку.

Доходы суммировать нельзя!

В разделе указывают вычеты, предусмотренные статьей 217, отдельно по каждому месяцу.

«Налоговые вычеты»

Налоговые вычеты указывают в пункте 4.

Это суммы, уменьшающие доход физического лица. Они влияют на размер налога на доходы (он становится меньше).

Предоставляемые вычеты перечислены в Налоговом Кодексе. Наиболее распространены следующие виды:

- стандартный (ст. 218 НК РФ);

- социальный (ст. 219);

- имущественный (ст. 220).

Предоставляется сотрудникам, имеющим детей, а также опекунам.

Его получают с сумм, потраченных на платное обучение или медицинское обслуживание.

Чтобы получить социальный и стандартный вычет (заполняют п. 4.1 формы), сотрудник представляет в налоговую инспекцию по месту регистрации полный пакет необходимых документов.

Вычет по имуществу можно получить не только в налоговой инспекции, но и по месту работы. Для этого заинтересованное лицо самостоятельно оформляет в ФНС уведомление о предоставлении вычета и сдает его в бухгалтерию организации. Для получения вычета по имуществу заполняют пункты 4.2, 4.3, 4.4 справки.

«Общие суммы дохода и налога»

В пункте 5 необходимо указать суммарные доходы и налоги. Порядок заполнения справки следующий:

Читайте также: Акциз на алкоголь в 2021 году: какие бывают, ставка, формула расчета стоимости

- в строке 5.1 прописать сумму всех доходов;

- в 5.2 указать налоговую базу (общий доход (стр. 5.1), уменьшенный на сумму всех вычетов по таблице 4.1);

- в 5.3 прописать сумму начисленного налога;

- в 5.4 — удержанного;

- строка 5.5 — это сумма налога, перечисленного в государственный бюджет;

- в строке 5.6 указать излишне удержанный налог (если таковой был произведен);

- если налог не удержали, сумму его необходимо прописать в строке 5.7.

Порядок заполнения справки смотрите в видео-ролике: