- Кто должен составлять счета-фактуры на услуги

- Какие виды счетов-фактур на услуги устанавливает НК РФ

- Заполнение счета-фактуры по факту оказанных услуг

- Правила заполнения

- Заполнение счета-фактуры по предоплаченным за услуги суммам

- Заполнение корректировочного счета-фактуры на услуги

- Изменения для участников системы прослеживаемости

- Итоги

- Нужна ли она по закону?

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП, которые частично работают на ОСН, совмещая данный режим с ПСН (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статье «НДС при УСН: в каких случаях платить и как учитывать налог в 2021 – 2021 годах?».

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Читайте также: Что представляет собой рентабельность совокупного капитала

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях в счетах-фактурах мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия продавца и покупателя, их адреса, ИНН;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС;

- сведения о товарах, подлежащих прослеживаемости: № партии товара, единица изренения и количество товара.

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги в 2020-2021 годах можно скачать в КонсультантПлюс, получив пробный демо-доступ к системе.

Правила заполнения

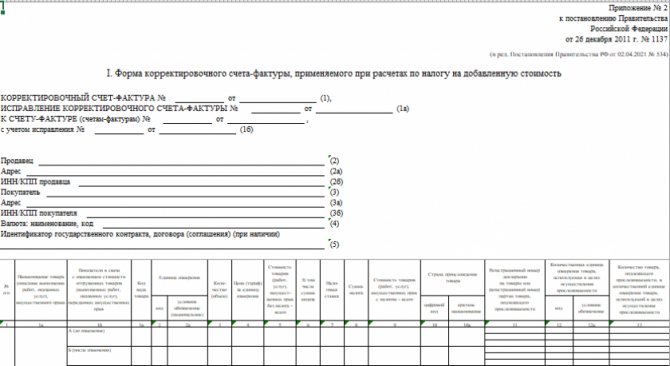

Правила заполнения корректировочного счета-фактуры следующие.

По строке 1 указывается номер и дата корректировочного счета-фактуры.

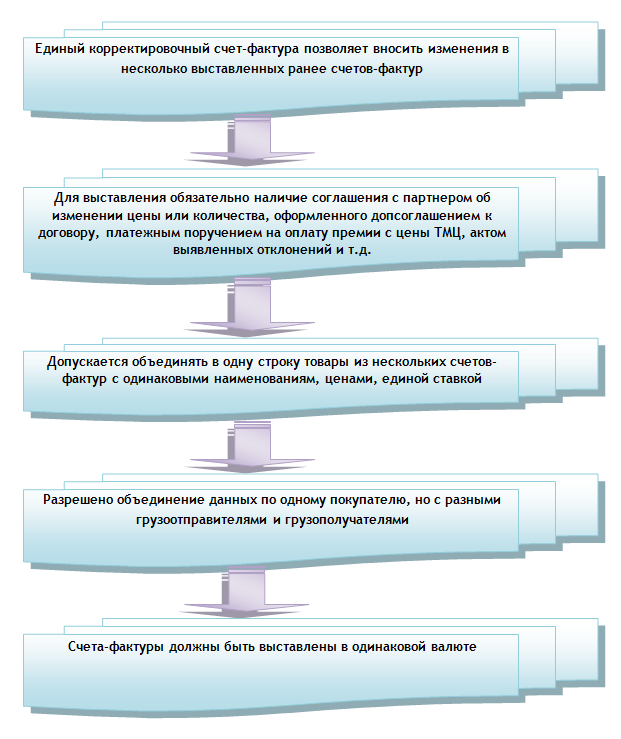

Составление ЕКСФ производится в течение 5 дней с момента оформления первичного документа, в котором покупатель уведомляется или подтверждает свое согласие на изменение стоимости товаров (абз. 3 п. 3 ст. 168, п. 10 ст. 172 НК РФ). К таким первичным документам могут относиться:

- дополнительное соглашение к договору;

- акт о недостатках товара;

- платежное поручение на выплату премии с цены товаров, предусмотренной договором, и т. п. (письмо Минфина от 14.02.2017 № 03-07-09/8251).

По строке 1б единого корректировочного счета-фактуры указываются сведения обо всех счетах-фактурах, по которым осуществляется изменение стоимости товаров (работ, услуг, имущественных прав).

В строках 2 и 3 приводятся наименования продавца и покупателя, а в строках 2а и 3а соответственно их адреса из первоначальных счетов-фактур.

Читайте также: Региональное соглашение о МРОТ в Красноярском крае на 2021 год.

Сведения по каждому наименованию товаров (работ, услуг), цена или количество которых изменились, в ЕКСФ указываются отдельно (подп. 4, 5, 7 п. 5.2 ст. 169 НК РФ).

В блоке А-Г единого корректировочного счета-фактуры можно объединить данные из разных счетов фактур, если (подп. 13 п. 5.2 ст. 169 НК РФ, подп. «а», «в», «д—ж», «п» п. 2 Правил заполнения корректировочного счета-фактуры, утвержденных постановлением № 1137, см. письма Минфина России от 08.09.2014 № 03-07-15/44970, от 05.09.2014 № 03-07-09/44607):

- совпадают наименования товаров;

- товары были отгружены по одинаковой цене;

- при выставлении исходных счетов-фактур применялась одна налоговая ставка;

- цена товаров изменилась одинаково или не изменилась.

Поскольку форма корректировочного счета-фактуры не содержит сведения о грузоотправителях и грузополучателях, в нем можно отражать сведения, относящиеся к одному покупателю, но с разными грузоотправителями и грузополучателями.

В одном ЕКСФ нельзя объединить сведения из счетов-фактур, составленных в разных валютах, поскольку в строке 4 «Валюта: наименование, код» не предполагается возможность указания нескольких видов валют.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 или 10/110, а не как привычные многим налогоплательщикам 20 или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры».

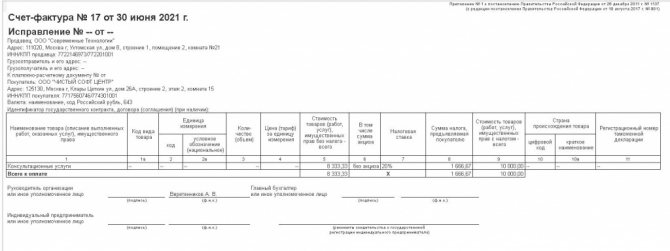

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Как заказчику оформить счета-фактуры на услуги по посредническому договору, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Изменения для участников системы прослеживаемости

Для налогоплательщиков, которые работают с прослеживаемыми товарами, изменений больше. У них есть обязанность заполнять дополнительные графы в табличной части.

Читайте также: Статья 10. Права и обязанности субъектов общественного контроля

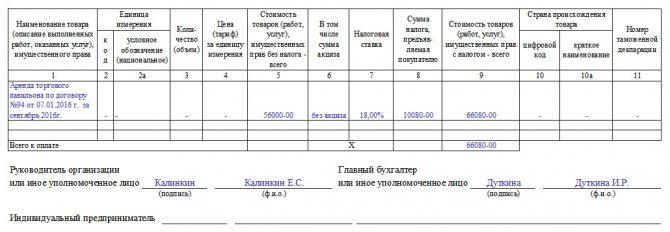

Графа 11 изменила название на «Регистрационный номер декларации на товары или регистрационный номер партии товаров, подлежащих прослеживаемости» (ранее называлась «Регистрационный номер таможенной декларации». Она заполняется одним из двух реквизитов:

- РНПТ, если счёт-фактура по прослеживаемым товарам;

- регистрационный номер декларации, если по другим товарам.

В одном документе могут быть собраны сведения как по прослеживаемым, так и не по прослеживаемым товарам.

Подробнее о системе прослеживаемости и том, как получать РНПТ

В графы 12 и 12а заносится единица измерения товара. Она определяется по ОКЕИ. В графу 13 — количество товара, подлежащего прослеживаемости, в соответствующих единицах измерения.

Для большинства прослеживаемых товаров показатели граф 2, 2а и 12, 12а будут совпадать. Но так как у прослеживаемых товаров с одинаковым наименованием, единицей измерения и ценой могут быть различные РНПТ, в форме счёта-фактуры можно составить к одной строке счёта-фактуры несколько подстрок граф 11–13. Именно поэтому графы 12 и 13 выделены отдельно от граф 2 и 3.

Пример заполнения с несколькими партиями одного товара:

Корректировочный счёт-фактура тоже изменился:

- добавили графы 10 и 10а— код и наименование страны происхождения товаров (если в исходном счёте-фактуре эти реквизиты не заполняли, в корректировочном тоже заполнять не нужно)

- новые графы 11–13 заполняются аналогично обычному счёту-фактуре. Только по графе 13 указывают не первоначальное количество отгруженных товаров, а разницу между их количеством до и после корректировки.

Ошибки в счетах-фактурах, если они допущены в реквизитах прослеживаемости, не будут влиять на право получить налоговые вычеты по НДС. Но так как товары находятся на контроле ФНС, в этом случае велика вероятность получения требований из инспекции по предоставлению пояснений.

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Источники:

- Постановление Правительства РФ от 26.12.2011 N 1137

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

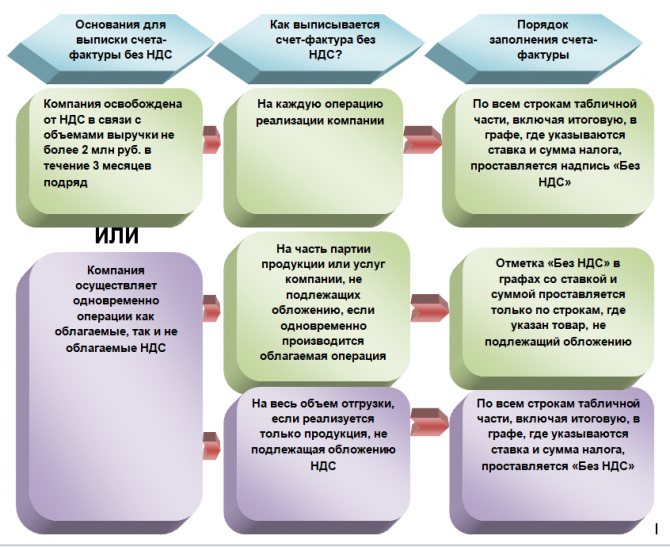

Нужна ли она по закону?

Выставление счета-фактуры налогоплательщиками, состоящими на упрощенной системе налогообложения, необязательно. Это связано с тем, что они не являются плательщиками налога на добавленную стоимость (НДС). На практике бывают случаи, когда контрагенты требуют выставить счет-фактуру. В этом случае, для контрагента можно выставить нулевую счет-фактуру. Его особенностью будет пометка в графе уплаты налога на добавленную стоимость со словами – без НДС.

ВАЖНО: в графе уплаты НДС, не стоит указывать нулевую ставку, проставляя цифрами 0%. Когда предприниматели и организации, состоящие на упрощенной системе налогообложения, прописывают в графе уплаты НДС цифрой 0%, они совершают ошибку.