- Что такое учетная политика

- Когда предприятия утверждают учетную политику

- Какие вопросы решает учетная политика

- В какие сроки утверждать

- Роль приказа

- Настройка при вводе новой организации

- Как сформировать приказ

- Изменения, которые нужно учесть, если формируется учетка на 2021 год (по пунктам)

- Как оформить бланк

- Как влияет тип учреждения на содержание учетной политики

- Сколько приложений к учетной политике потребуется

- Подготовительный этап разработки учетной политики

- Методологические аспекты составления учетной политики

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Когда предприятия утверждают учетную политику

Сначала развеем давно бытующий миф о том, что учетную политику нужно утверждать ежегодно. На самом деле, если нет изменений, то принятую политику надо последовательно применять из года в год — ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Для организаций действуют такие сроки в части разработки и утверждения учетной политики:

Читайте также: Незаконная предпринимательская деятельность – что это, виды, штрафы и ответственность Ситуация Учетная политика для БУ для НУ Создание новой организации В течение не более чем 90 дней с даты регистрации (п. 9 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н) Не позже даты окончания первого для организации налогового периода (п. 12 ст. 167 НК РФ) Внесение изменений в учетные политики По общему правилу новая учетная политика утверждается в текущем году и применяется с начала следующего года (пп. 10, 12 ПБУ 1/2008)

- В случаях изменения методов НУ или существенного изменения условий работы организации — с начала нового налогового периода (ст. 313 НК РФ)

- В случае изменения законодательства — с даты вступления в силу нового НПА

Внесение дополнений в учетные политики На момент, когда дополнения стали необходимыми (п. 10 ПБУ 1/2008) В том налоговом периоде, когда изменения стали необходимыми (ст. 313 НК РФ)

ОБРАТИТЕ ВНИМАНИЕ! Изменить и дополнить учетную политику — вещи разные! Изменения влекут за собой необходимость ретроспективного пересчета данных за предшествующие изменению годы для отображения в соответствии с ними входящих учетных остатков и отображения данных прошлых лет в обязательной бухотчетности, в то время как дополнения нужны в первую очередь для корректного отражения текущей учетной информации.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

В какие сроки утверждать

Ежегодно утверждать новый документ не нужно. УП должна применяться в учреждении из года в год. Корректируются только те положения, которые изменились в силу вступления новых нормативно-правовых актов либо в связи с изменениями деятельности предприятия и иными случаями.

Законодатели определили предельные сроки, в которые субъект обязан утвердить УП. Речь идет о вновь созданных госкомпаниях. УП для бухучета необходимо утвердить не позднее отчетного периода, в котором было создано данное госучреждение. Для УП в части налогообложения следует разработать и утвердить документ не позднее окончания первого налогового периода, в котором было создано предприятие или компания (п. 12 ст. 167, ст. 313 НК РФ).

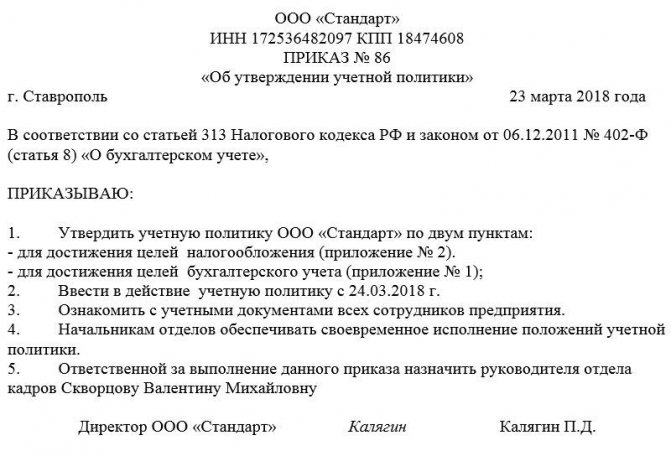

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

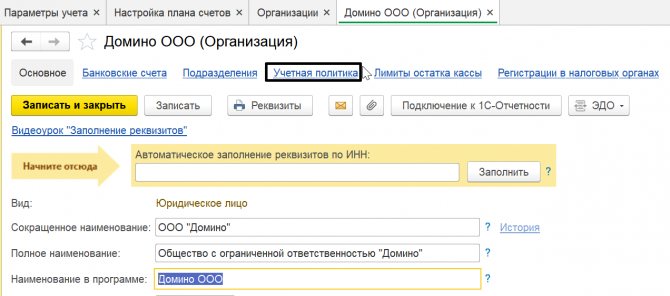

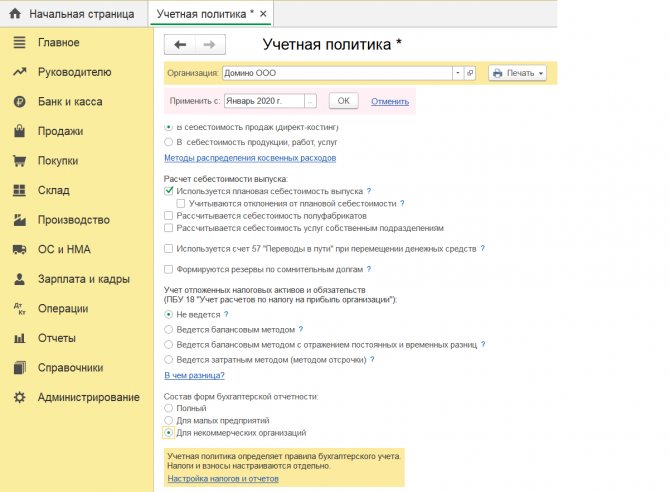

Настройка при вводе новой организации

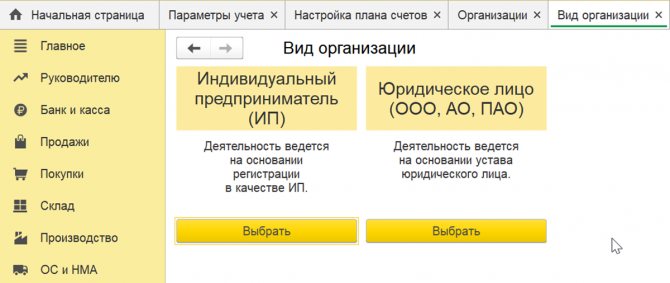

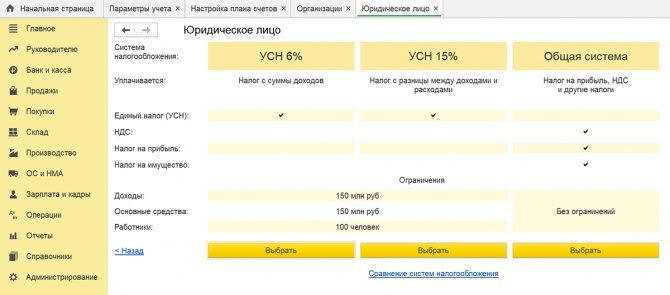

Если вы только начинаете вести учет, то при вводе данных об организации система предложит вам указать вид деятельности (индивидуальный предприниматель или юридическое лицо), а также определить систему налогообложения.

Рис.7 Вид организации

Рис.8 Юрилицо

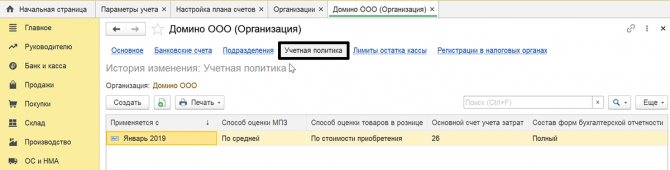

С этого шага и начинается основная настройка. Программа автоматом внесет первоначальные данные при сохранении сведений о фирме. В дальнейшем, перейдя по одноименной гиперссылке, эти данные можно откорректировать в соответствии с изменившимися требованиями учета.

Рис.9 Учетная политика

Рис.10 Изменение учетной политики

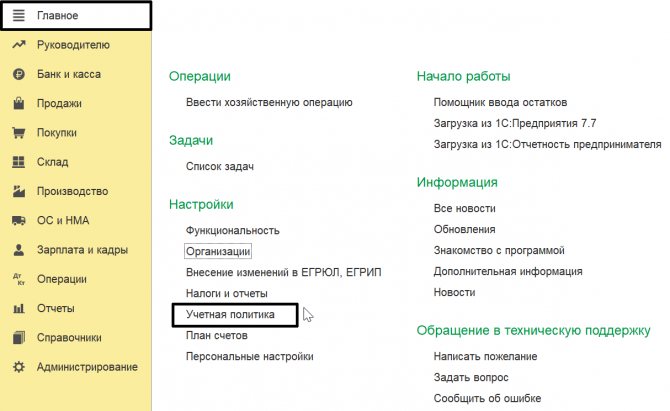

Кроме как из карточки сведений, учетная политика организации доступна в разделе меню «Главное-Настройки».

Рис.11 Главное-Настройки

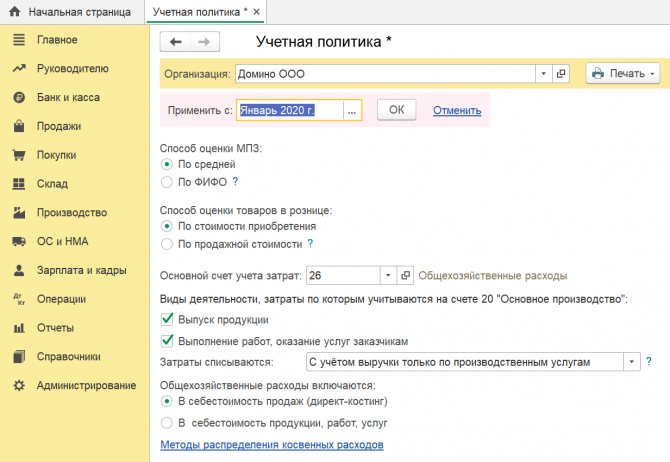

Открыв ее, мы можем настроить другие необходимые параметры.

Рис.12.1 Настройка параметров учетной политики

Рис.12.2 Завершение настройки параметров учетной политики

Как таковая настройка делится на настройку в части бухгалтерского и настройку в части налогового учетов.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Изменения, которые нужно учесть, если формируется учетка на 2021 год (по пунктам)

В предлагаемом примере учетной политики предприятия на 2021 год изменены (дополнены):

- Пункт 6, 19, 21 — учет запасов в соответствии с новым ФСБУ 5/2019 «Запасы».

Как применять обновленный ФСБУ 5/2019 «Запасы», детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Пункт 45 — указанием на применение обновленных форм бухгалтеской отчетности за 2021 год и использование контрольных соотношений от ФНС.

- Пункт 48 — в него введено указание на утверждение обязательных требований к составлению первичных учетных документов. Напомним, с 09.06.2019 главбуха нельзя оштрафовать за ошибки, допущенные в учете по вине третьих лиц, в том числе из-за неправильного составления ими первичных документов. А с 26.07.2019 в закон «О бухучете» введено указание на обязательное соблюдение требований главбуха (иного лица, ответственного за бухучет) по оформлению первички всеми сотрудниками организации. В этой связи рекомендуется составить такие письменные требования в качестве приложения к учетной политике и ознакомить с ними всех сотрудников, причастных к работе с документацией, под роспись.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

Читайте также: Как высчитать НДС от суммы или выделить из нее?

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации. Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Как влияет тип учреждения на содержание учетной политики

Бюджетное учреждение относится к группе государственных (муниципальных) учреждений наряду с автономными и казенными. Учетная политика каждого учреждения имеет свою специфику в зависимости:

- от цели создания учреждения;

- источников финансирования его деятельности;

- вида учредителя;

- степени государственной регламентации финансовой деятельности и диапазона самостоятельности учреждения;

- иных аспектов.

Содержание учетной политики бюджетного учреждения зависит:

- от вида и структуры бюджетного учреждения;

- предмета, цели, видов его деятельности, а также предоставленных полномочий;

- отраслевых и иных особенностей деятельности бюджетного учреждения.

Об особенностях учетной политики автономного учреждения читайте в статье .

Сколько приложений к учетной политике потребуется

Количество приложений к учетной политике — величина, устанавливаемая каждой фирмой самостоятельно. Кроме того, число приложений не является величиной постоянной — оно может дополняться новыми или сокращаться в необходимых случаях.

Информация в учетной политике может разными компаниями детализироваться в разном объеме. Именно степень детализации может оказать влияние на схему отражения информации в учетной политике — скрупулезное описание какого-либо учетного нюанса целесообразно оформить в виде отдельного документа (положения, методики, перечня, порядка и др.) и утвердить в составе учетной политики.

Кроме перечисленных в предыдущем разделе общепринятых приложений, компания с учетом специфики своей деятельности может разработать и утвердить следующие приложения (например):

- методику раздельного учета НДС;

- алгоритм расчета резерва по сомнительным долгам;

- инструкцию по списанию безнадежной задолженности;

- положение о служебных поездках;

- положение о внутреннем финансовом контроле.

С особенностями составления приложений к учетной политике знакомьтесь с помощью размещенных на нашем сайте статей:

- «Положение о служебных командировках — образец»;

- «Как ведется раздельный учет по НДС (принципы и методика)».

Отдельные приложения к учетной политике могут носить специфичный характер. К примеру, в состав приложений к учетной политике бюджетного учреждения могут входить:

- порядок определения срока службы хозяйственного инвентаря;

- состав комиссии по поступлению и выбытию активов;

- порядок принятия обязательств;

- иные приложения.

Как могут выглядеть образцы приложений к учетной политике, расскажем в следующем разделе.

Подготовительный этап разработки учетной политики

Учетная политика бюджетного учреждения (УП БУ) — основополагающий элемент учетного процесса. Разрабатывать ее необходимо всем бюджетным учреждениям. Другой вопрос — кто будет этим заниматься? По ст. 7 закона № 402-ФЗ «О бухучете» есть несколько вариантов решения этой задачи:

- заняться разработкой УП БУ самостоятельно, возложив этот процесс на уполномоченного сотрудника учреждения;

- передать функции ведения учета и разработки УП БУ централизованной бухгалтерии, оказывающей услуги для учреждений госсектора.

Наиболее распространена ситуация, когда УП БУ разрабатывает главбух учреждения. Это позволяет:

- максимально детализировать учетные нюансы с учетом специфики деятельности учреждения;

- обеспечить необходимый уровень конфиденциальности информации.

Разработка УП БУ специалистами централизованной бухгалтерии позволяет учреждению сэкономить финансовые ресурсы и решить иные важные задачи (например, по снижению налоговых рисков).

ВАЖНО! С 01.01.2019 все бюджетные организации обязаны публиковать свою учетную политику на сайте централизованной бухгалтерии, а также подробно раскрывать ее положения в отчетности (п. 9 приказа Минфина от 30.12.2017 № 274н).

Методологические аспекты составления учетной политики

При разработке УП БУ в части методологических вопросов бухучета требуется учесть следующее:

- УП БУ должна отражать особенности работы учреждения по аспектам, не урегулированным нормативно либо по тем, в отношении которых законодательно предоставлено право выбора;

- применение установленных УП БУ учетных алгоритмов должно производиться последовательно из года в год.

Далее остановимся на методологических нюансах УП БУ в разрезе основных объектов учета.

Учет нефинансовых активов

Посвященный учету нефинансовых активов раздел УП БУ может содержать:

- алгоритм определения срока полезного использования основного средства (ОС), если его наименование отсутствует в классификаторе;

- порядок определения: текущей оценочной стоимости ОС (комиссионно, при помощи экспертной оценки), стоимости ликвидируемых частей ОС и начисленной на них амортизации;

- схему присвоения ОС уникального инвентарного номера;

- особенности учета отдельных объектов имущества (библиотечного фонда, программного обеспечения);

- перечень особо ценного имущества по его видам;

- порядок забалансового учета имущества;

- особенности учета НМА;

- нюансы учета МПЗ (принятие на учет, оценка, списание);

- методику раздельного учета расходов при формировании себестоимости оказываемых учреждением услуг по их видам с указанием списка прямых и накладных расходов;

- иные учетные аспекты.

О специфике учета ОС в бюджетных учреждениях читайте здесь.

Учет финансовых активов

При разработке этого раздела УП БУ предусматривается:

- порядок учета денежных средств на лицевых счетах учреждения;

- «кассовые» алгоритмы: ведения кассовой книги, учета денежных документов;

- описание процедуры выдачи денежных средств под отчет;

- иные «денежные» нюансы.

О том, какую нормативку учесть при разработке данного раздела УП БУ, читайте в статье «Учет кассовых операций в бюджетных учреждениях (нюансы)».

Учет обязательств

Читайте также: Как выглядит справка 2 ндфл для декретницы

Соответствующий раздел может включать порядок учета отдельных видов обязательств:

- по уплате налогов;

- по соцобеспечению;

- по привлечению денежных средств на исполнение обязательств;

- по переводу активов и обязательств между видами деятельности.

Об учетно-методических аспектах по бюджетным обязательствам читайте здесь.

Учет финансовых обязательств

Среди важных моментов, описываемых в данном разделе УП БУ, можно назвать:

- методику обособленного учета доходов по видам деятельности;

- перечень расходов текущего финансового года и систему их учета.

Резервы предстоящих расходов

В данном разделе УП БУ расписываются нюансы формируемых учреждением резервов. К примеру, по резерву для предстоящей оплаты отпусков можно предусмотреть следующие учетные элементы:

- дату формирования резерва;

- формулу расчета ежемесячного процента отчислений;

- предельный размер резерва;

- инвентаризационные процедуры по резерву;

- схему списания и доначисления резерва.

Санкционирование расходов

В УП БУ отражаются:

- способы принятия обязательств (момент признания, документ-основание);

- способы принятия денежных обязательств.

О том, чем примечательна организация бухучета в бюджетном учреждении, читайте в статье «Ведение бухгалтерского учета в бюджетных учреждениях».