- Для чего нужен ССЧ

- Что такое отчет о среднесписочной численности для ИП и организаций

- Особенности ССЧ для ИП

- Особенности учета самого предпринимателя

- Почему ИП не включает в справку самого себя

- Кого учитывать

- Что следует помнить предпринимателю о среднесписочной численности

- Ответы на часто задаваемые вопросы (повторение — мать учения)

- Кто сдает среднесписочную численность?

- Допускается ли в отчете нулевое значение среднесписочной численности?

- Как поступить, если сотрудники были в штате, но на настоящий момент уволены?

- Как считать среднесписочную численность?

- Как рассчитать

- Среднесписочная численность работников ИП без работников

- Кто сдает

- Сдают ли ИП среднесписочную численность?

- Что такое среднесписочная численность

Для чего нужен ССЧ

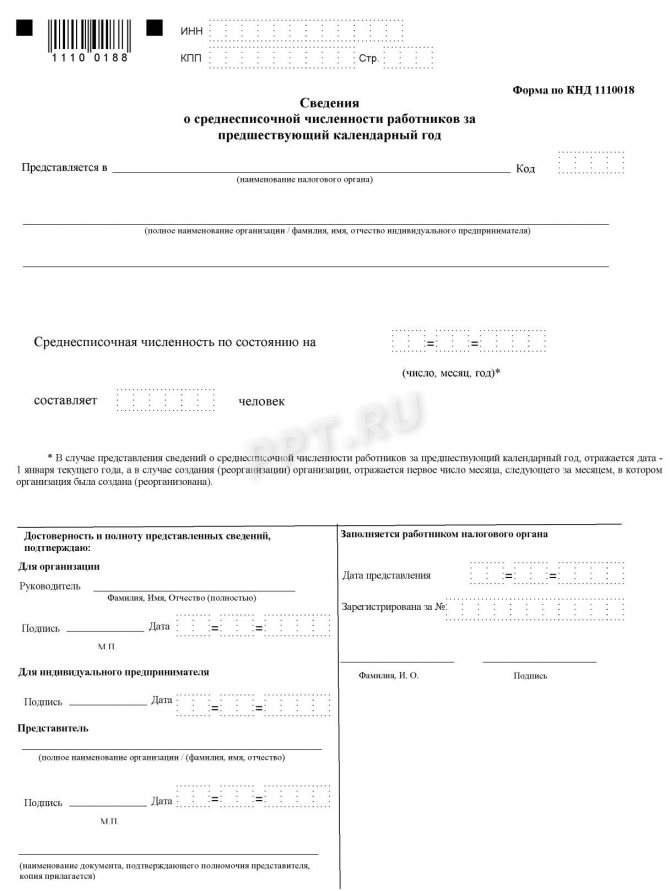

Многие бухгалтеры и кадровики знают, что ССЧ — это небольшой отчет о числе лиц, работающих в организации или в штате у индивидуального предпринимателя. Форма отчета утверждена приказом ФНС №ММ-3-25/[email protected] от 29.03.2007 и выглядит так:

от экспертов КонсультантПлюс.

Раньше среднесписочная численность работников ИП без сотрудников всегда подавалась по этой же форме. Бланк выглядит простым, но надо учитывать особенности подсчета количества трудящихся. Инструкция расчета приведена в указаниях, изложенных в письме ФНС №ЧД-6-25/[email protected] от 26.04.2007.

Цели отчета:

Читайте также: МЕЖРАЙОННАЯ ИФНС РОССИИ № 5 ПО РЯЗАНСКОЙ ОБЛАСТИ

- контроль за количеством штатных сотрудников в целях правильного определения статуса лица (малое, крупное предприятие и т. д.);

- уточнение способа подачи и составления отчетности (некоторые субъекты сейчас подают ее только в электронном виде);

- упрощение контроля за уплатой страховых взносов.

Таким образом, ССЧ для ИП без работников или с работниками позволяет налоговикам контролировать некоторые аспекты хозяйственной деятельности налогоплательщика.

Что такое отчет о среднесписочной численности для ИП и организаций

Сведения о среднесписочной численности (ССЧ) сотрудников за предыдущий календарный год — что он из себя представляет?

Раньше это была отдельная ежегодная отчетная форма для налоговой (утв. приказом ФНС от 29.03.2007 № ММ-3-25/174). Бланк состоял всего из одной страницы, где необходимо было изложить информацию об отчитывающемся субъекте. Кроме того, здесь указывали название и код налоговой инспекции, проставляли дату, на которую представлены сведения, приводили данные о директоре или ином руководителе/представителе. Отчет подписывался руководителем (если форма заполняется по организации), предпринимателем, иным уполномоченным лицом.

С 2021 года данный отчет отменили, а обязанность информировать налоговиков об ССЧ исполняется путем заполнения соответствующего нового поля в расчете по страховым взносам.

Образец расчета по страховым взносам за 2021 год с заполненной ССЧ вы можете посмотреть в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Особенности ССЧ для ИП

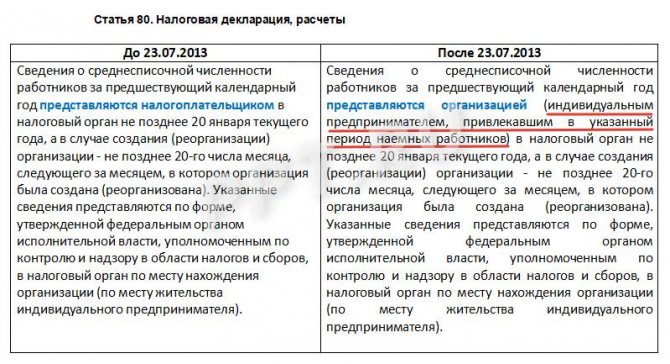

На фоне борьбы с административным давлением на бизнес вопрос о том, сдает ли ИП без работников среднесписочную численность, отпал. Еще 7 лет назад даже новые ООО и зарегистрированные ИП были обязаны сдавать эту форму в ИФНС. Устанавливая эту обязанность, законодатель исходил из предположения о том, что если в настоящий момент нет сотрудников в штате, то в течение отчетного периода (года) они могли трудоустраиваться и увольняться.

К счастью, налоговую инспекцию больше не интересует справка о среднесписочной численности ИП без работников, показатель в которой всегда равен нулю. В таблице ниже показаны изменения, внесенные в Налоговый кодекс РФ, благодаря которым исчезла необходимость сдавать предпринимателям, не использующим наемный труд, отчет ССЧ.

Особенности учета самого предпринимателя

Часто при составлении бланка возникает вопрос: входит ли ИП в среднесписочную численность работников, и каковы нюансы его учета? Здесь ответ отрицательный. Предприниматель не вправе сам с собой заключить трудовой договор: он не выполняет работу по найму, а занимается бизнесом, собственным делом. В форме учитываются только наемные служащие, с которыми заключен трудовой договор.

Возможна и среднесписочная численность ИП с одним работником, что делать в таком случае? Это происходит, когда у предпринимателя трудится официально хотя бы один человек. Если ИП — и предприниматель, и производитель продукции, и бухгалтер, и продавец, как это часто бывает, в одном лице, его отчетность равняется нулю (наемных работников нет).

Почему ИП не включает в справку самого себя

Несмотря на то что изменения в Налоговый кодекс были внесены более семи лет назад, предприниматели не перестают беспокоиться и спрашивать, как заполнить среднесписочную численность ИП без работников. По идее, работающий индивидуальный предприниматель может включить в форму самого себя, но из разъяснений Минфина и ФНС следует, что делать этого не нужно, так как:

- ИП не вправе заключить трудовой договор сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми трудовой договор заключен;

- в соответствии со ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой страх и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде, но эту деятельность нельзя причислить к трудовой.

Кого учитывать

Декларация не претерпела серьезных изменений, но законодатель регулярно вносит поправки в нормативные акты. Форма утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/[email protected], а вот требования по расчету содержатся в Указаниях, изложенных в приказе Росстата от 22.11.2017 № 772.

Чтобы правильно произвести расчет среднесписочной численности для ИП с работниками, необходимо руководствоваться определенными правилами. Основное требование: учитываются граждане, с которыми заключен трудовой договор. Это общее правило, которое требует уточнений.

Что следует помнить предпринимателю о среднесписочной численности

Правило Пояснения Сдача отчетности по среднесписочной численности Обязательна для предпринимателей, являющихся работодателями, то есть заключающих трудовые договоры с сотрудниками Куда сдавать ИФНС по месту регистрации Срок сдачи До 20 января за отчетный год (20.01.2020), до 20-го числа месяца, следующего за месяцем, в котором произошла регистрация, за время, прошедшее с этого момента Ответственность за непредоставление Штраф в размере от 200 до 500 рублей

Непредоставление формы станет поводом не только для штрафа, но и для проведения проверки.

Ответы на часто задаваемые вопросы (повторение — мать учения)

Кто сдает среднесписочную численность?

Все организации без исключения и предприниматели, использующие наемный труд.

Допускается ли в отчете нулевое значение среднесписочной численности?

Да, если сотрудников в штате не было и нет в отчетном периоде, это вполне логично, но только не для ИП. В настоящее время такие формы по-прежнему обязаны сдавать ООО без наемного персонала.

Читайте также: Как проверить патент на работу на действительность по базе УФМС

Как поступить, если сотрудники были в штате, но на настоящий момент уволены?

Расчет значения производится с учетом установленных правил, изложенных в указаниях Росстата. Итоговое значение складывается из значений, вычисленных для каждого месяца. Таким образом, если сотрудники в указанном в форме периоде трудились на предприятии, это должно найти отражение в итоговой цифре. Правила подсчета конкретны и подробно описаны, есть особые указания для учета совместителей, трудящихся неполный рабочий день и т. д.

Как считать среднесписочную численность?

По какой формуле производится расчет, читайте в статье «Образец расчета ССЧ».

Как рассчитать

Расчет производится на основании сложения среднего числа сотрудников за каждый календарный месяц и деления показателя на 12. Количество за месяц высчитывается так: надо сложить количество всех сотрудников, полностью отработавших весь месяц, и разделить результат на количество календарных дней. Эта информация есть в отделе кадров в приказах о приеме на работу и увольнении, и в табеле рабочего времени.

Сотрудников, которые были на больничном, в отпуске, в командировке, учитывать тоже необходимо, поскольку в штате организации они числятся. Рассмотрим подробнее, как ИП рассчитать среднесписочную численность работников в зависимости от их категории. Не берутся в расчет:

- оформленные по гражданско-правовым договорам;

- внешние совместители;

- направленные компанией на обучение или повышение квалификации с сохранением заработка, но с отрывом от работы;

- лица, с которыми заключен ученический договор;

- лица, находящиеся в отпуске по уходу за ребенком (в том числе усыновители), если только такие граждане не работают на условиях неполного дня дома с сохранением пособия;

- обучающиеся и находящиеся в отпуске без сохранения дохода.

Работающие неполный рабочий день учитываются пропорционально отработанному времени. Округление цифр производится в соответствии с математическими правилами (так как часто получаются дробные значения): десятичный знак от 5 и более округляется до большего значения (то есть прибавляется целая единица), менее 5 — в сторону меньшего значения. В отчете ставится целая цифра. Подробные инструкции и списки находятся в Указаниях (см. приказ Росстата, упомянутый выше).

Среднесписочная численность работников ИП без работников

Бланк Расчета среднесписочной численности утвержден ФНС РФ (приказ ФНС РФ от 29.03.2007 № ММ-3-25/[email protected]). Рекомендации по заполнению приведены в письме ФНС от 26.04.2007 № ЧД-6-25/[email protected], а порядок расчета содержится в приказе Росстата № 772 от 22.11.2017.

В численность включаются все работники, оформленные по трудовому договору, и не включаются:

- работающие по договорам гражданско-правового характера;

- сотрудники в отпуске по беременности и родам и по уходу за детьми;

- внешние совместители.

Считается количество сотрудников за каждый день периода и делится на количество дней этого же периода. Форма годовая, поэтому данные берутся за год.

Важно: у индивидуального предпринимателя может не быть сотрудников на начало и конец года, но в течение годового периода – люди принимались и увольнялись. Расчет в таком случае необходим, так как может получиться не нулевая среднесписочная численность (0,5 по арифметическим правилам округляется до 1), и тогда подавать сведения предприниматель обязан. Штраф за непредставление – 200 рублей (п.1 ст. 126 НК).

Кто сдает

Глядя на название формы, можно подумать, что отчет нужно сдавать только работодателям. Но Минфин РФ в своем письме говорит, что даже новые компании, у которых еще нет ни одного сотрудника, обязаны сдавать отчет в установленный срок.

Отчет должны сдавать:

- ИП с работниками;

- все организации;

- вновь созданные организации с работниками или без.

Не сдавать в налоговую сведения может только ИП, который в течение года не нанимал ни одного сотрудника.

Сдают ли ИП среднесписочную численность?

Организации и ИП, привлекавшие в отчетный период наемных работников, обязаны сдать отчет о среднесписочной численности до 20 января следующего года. Организации с единственным учредителем-директором, договор с которым не заключен и зарплата которому не выплачивается, отчет сдают с нулевыми показателями. Таким образом, ССЧ за 2021 год нужно сдать в ИФНС до 20.01.2020.

ИП без наемных работников ССЧ не сдают, в том числе и нулевую (п. 3 ст. 80 НК РФ).

А как быть, если ИП прекратил деятельность в отчетном году? Контролеры считают, что при наличии наемных работников подать сведения он обязан, хотя статус предпринимателя уже утратил (Письмо Минфина РФ от 30.03.2017 № 03-02-08/18588).

Что такое среднесписочная численность

ССЧ — среднее число штатных сотрудников, работавших у вас в течение определенного времени (месяца, квартал, года). Эта информация используется при:

Читайте также: НДС с недвижимого имущества: принятие к вычету и восстановление

- решении вопроса об отнесении организации или ИП к категории субъектов малого или среднего предпринимательства (МСП); такой статус дает ряд льгот: освобождает микропредприятия от обязанности принимать локальные нормативные акты, предоставляет льготы при участии в госзакупках и т. д.;

- формировании реестра СМП налоговыми органами;

- проведении анализа уровня зарплат и размера зарплатных налогов;

- сдаче отчетности и применении некоторых льгот: предприятия с численностью свыше 100 чел. отчетность по налогам предоставляют только в электронном виде; в некоторых регионах размер этого показателя является одним из условий применения пониженной ставки по УСН.

Иначе говоря, сведения о ССЧ — один из важных показателей деятельности хозяйствующего субъекта.

Форма для предоставления ССЧ при отчете за 2021 год утверждена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/[email protected] А указания по ее заполнению приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/[email protected] .

Бланк сведений о ССЧ за 2021