Все расходы, которые могут быть учтены при упрощённой системе налогообложения, регламентированы в ст. 346.16 НК РФ. Во избежание ошибок при подсчёте УСН «доходы минус расходы» необходимо учитывать не только список разрешённых расходов, учитываемые в целях налогообложения, но также правила их признания. Некоторая неточность формулировок приводит к ошибкам в отчётности. Следствием таких ошибок могут быть штрафы, доначисления налога, пени.

У работодателей возникают вопросы по учёту некоторых расходов. Рассмотрим повторяющиеся ошибки при учёте расходов по системе УСН.

- Расходы по профилактике коронавируса

- Материальные расходы

- Расходы на обучение, переобучение персонала

- Настройки программы

- Компенсации по использованию личного транспорта сотрудников

- Оплата поставщику материалов, приобретенных в периоде применения ЕНВД и УСН «доходы»

- Расходы на приобретение и содержание интеллектуальной собственности

- Реализация ОС

Расходы по профилактике коронавируса

В 2021 году была введена дополнительная статья расходов, связанная с пандемией коронавируса.

В п.1 ст. 346.16 НК РФ было внесено дополнение пп. 39, которое предусматривает учёт «на упрощёнке» следующих видов расхода:

- издержки по приобретению спецодежды, перчаток и масок для персонала учреждения;

- на покупку дезинфицирующих растворов, термометров, специального оборудования для лабораторий, дезинфекционной аппаратуры;

- расходы на осуществление дезинфекционных работ и профилактическую уборку помещений.

Внимание! Расходы, связанные с тестированием работающего персонала на наличие вирусной инфекции Сovid-19 и антител, не исключаются из налогооблагаемой базы. (Письмо Минфина от 23.11.2020 № 03-11-06/2/101770).

Читайте также: 4- ФСС за 9 месяцев 2021: заполнение, сроки сдачи, образец

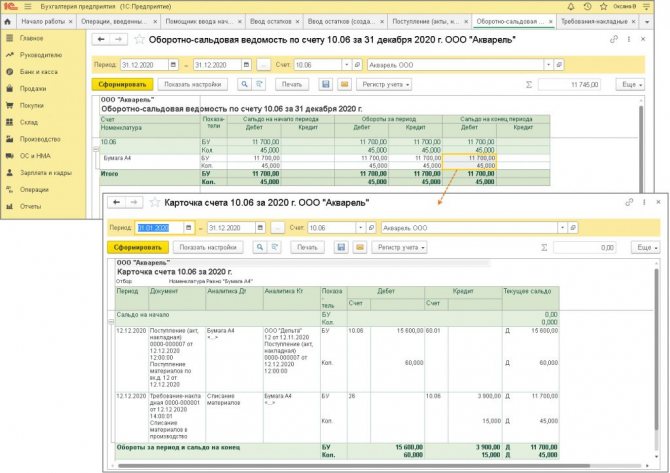

Материальные расходы

Для материальных расходов обязательными условиями признания расходами, уменьшающими полученные доходы, являются оприходование материалов (событие «Поступление материалов» и оплата (событие «Оплата материалов поставщику»).

В перечне указано еще одно событие «Передача материалов в производство». Оно присутствует потому, что до 31 января 2008 г. включительно действовала норма, разрешающая включать в состав расходов стоимость оплаченных материалов только по мере их списания в производство.

Согласно текущей редакции пп. 1 п. 2 ст. 346.17 НК РФ для признания материальных расходов на приобретение сырья и материалов достаточно принять их к учету и оплатить. Таким образом, для учета расходов на приобретение материалов в соответствии с действующим на текущий момент законодательством нет необходимости устанавливать флажок «Передача материалов в производство».

Расходы на обучение, переобучение персонала

При расчёте налога по УСН в расчёт берутся расходы на обучение сотрудников. Требуется соблюдение нескольких пунктов (пп. 33 п.1 ст. 346.16 НК РФ):

- обучается конкретный сотрудник налогоплательщика (письмо Минфина от 09.08.2013 № 03-11-11/167);

- организация, которая проводит обучение, имеет лицензию;

- договор по обучению заключён между организацией, направившей человека на обучение и организацией, которая занимается обучением.

В случае, если договор заключен между конкретным физическим лицом и организацией по обучению кадров, эти расходы не будут учтены налоговыми органами (письмо Минфина от 19.01.2018 № 03-03-06/1/2614).

Мероприятия по повышению квалификации персонала должны иметь конкретную, обоснованную цель, направленную на повышение деловой квалификации сотрудника, расширение перечня оказываемых услуг и улучшение их качества. Должны решаться конкретные задачи по повышению функциональных возможностей предприятия, спектра предоставляемых услуг и комфортности при решении рабочих процессов. Сотрудник, который прошёл обучение, должен применять полученные навыки и опыт на рабочем месте в интересах предприятия.

Налоговые органы могут запросить информацию по актуальности пройденного обучения. Допустим, сотрудник обучался на курсах английского языка. Это должно иметь конкретные результаты для предприятия. Например, для ведения переговоров с клиентами на английском языке, для оформления документов. Если пройденное обучение не приносит практической пользы для предприятия, не является производственной необходимостью, произведённые затраты не учитываются.

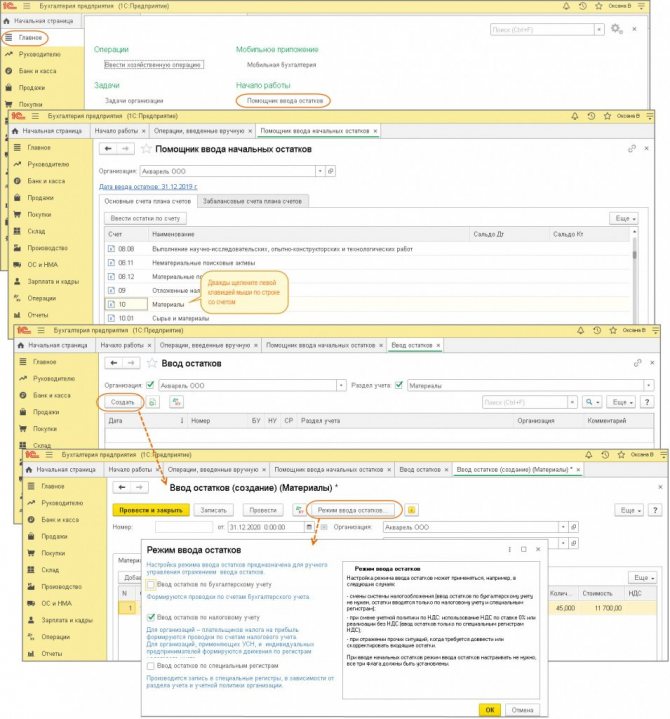

Настройки программы

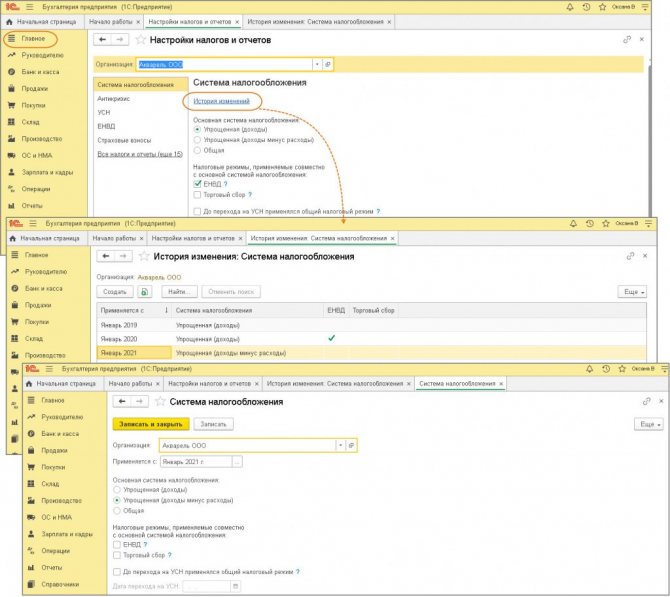

1.1 Смена объекта налогообложения по УСН на «доходы минус расходы»

Форма «Налоги и отчеты» (рис. 1):

- Раздел: Главное

–

Налоги и отчеты

. - В списке налогов слева установите курсор на Система налогообложения

, затем в правой части окна перейдите по ссылке

История изменений

. - По кнопке Создать

добавьте новую запись, в поле

Применяется с

укажите начало нового налогового периода («Январь 2021 г.») и установите переключатель

Система налогообложения

в положение «Упрощенная (доходы минус расходы)», снимите флажок «ЕНВД» (для текущего релиза, при выходе нового релиза в 2021 году этот флажок будет снят автоматически и не доступен для редактирования). - Кнопка Записать и закрыть

.

Рис. 1

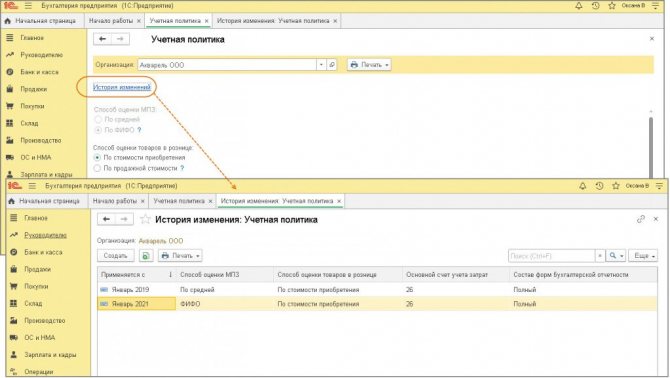

После смены объекта налогообложения автоматически создается новая запись в разделе Главное — Учетная политика

, в которой переключатель

Способ оценки МПЗ

установлен в положение «По ФИФО» и недоступен для изменения (рис. 2).

Рис. 2

Читайте также: Начисление и выплата выходного пособия при увольнении

Компенсации по использованию личного транспорта сотрудников

При учёте данного вида расхода необходимо соблюдать правила оформления документации. Необоснованные начисления по данному виду расхода влекут за собой проблемы по учёту статьи расходов УСН, НДФЛ, а также страховых взносов. Во избежание проблем, следует соблюдать определённые правила:

- с работником, который использует свой автомобиль для решения производственных задач, наряду с трудовым договором заключается дополнительное соглашение для обоснованной выплаты компенсации (ст. 188 ТК РФ);

- в документе следует конкретно оговорить размеры компенсации по горюче-смазочным материалам (допустим, 6 л — 120 км пути);

- в соглашении должен быть указан перечень производственных задач, когда может использоваться личный транспорт. Надо вести учёт того, когда и в каких целях эксплуатировался транспорт.

Допустимо оформление путевых листов. Можно вести книгу учёта, где будет отражаться использование транспорта с записью даты, времени убытия, прибытия, указания цели поездки, направления, количества километров пути. Это делается для того, чтобы в конце отчётного периода можно было чётко подсчитать общий километраж пути, сделанный по служебным надобностям, и рассчитать затраты топлива;

- необходимо предоставить чеки по ГСМ.

Внимание! Если требования вышеперечисленных пунктов учтены и документы составлены корректно, с выплаченных сумм компенсации не удерживается НДФЛ и страховые взносы (пп. 2 п. 1 ст. 422 НК РФ, письмо Минфина от 06.12.2019 № 03-04-06/94977, письмо ФНС от 13.11.2018 № БС-3-11/[email protected]).

Выплаты на компенсацию по использованию личного транспорта списываются согласно установленным нормативам (пп. 12 п. 1 ст. 346.16 НК РФ, Постановление Правительства РФ от 08.02.2002 № 92):

- для авто с объёмом двигателя меньше или равно 2 л. разрешается 1.200 руб. в месяц;

- для авто с объёмом двигателя, превышающим 2 л. разрешается 1.500 руб. в месяц.

Сюда включаются все траты по содержанию и использованию автомобиля: издержки по ГСМ, техническое обслуживание, парковку и т.д. Никаких других выплат по этой статье не предусмотрено.

Работодатель может выплачивать сотруднику больше приведенной суммы, но в подсчёте налогов будут учтены траты в указанных размерах.

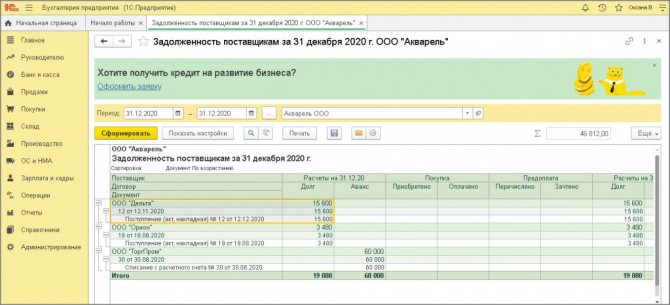

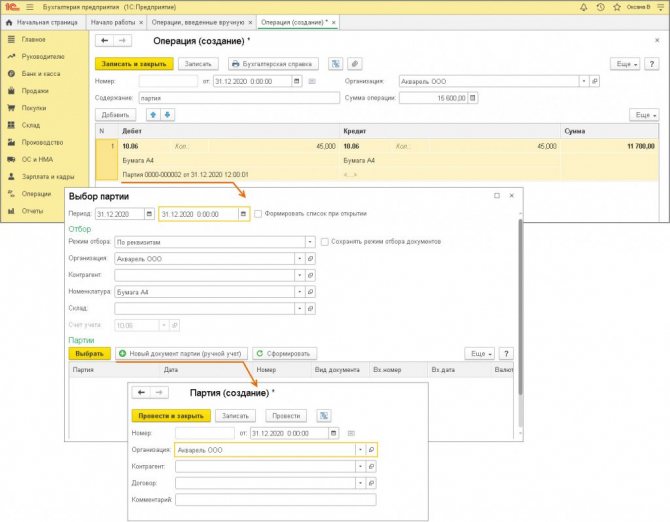

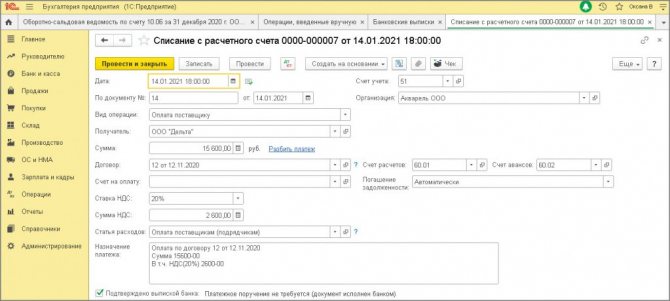

Оплата поставщику материалов, приобретенных в периоде применения ЕНВД и УСН «доходы»

3.1 Оплачены поставщику материалов, приобретенных в периоде применения ЕНВД и УСН «доходы»

Документ «Списание с расчетного счета» (рис. 1):

- Раздел: Банк и касса

–

Банковские выписки

. - Создайте документ по кнопке Списание

или откройте ранее созданный / загруженный через «Клиент-банк» документ. - В поле Вид операции

выберите «Оплата поставщику». - Заполните документ. В примере производится оплата дебиторской задолженности на сумму 15 600 руб.

- Кнопка Провести

.

Рис. 1

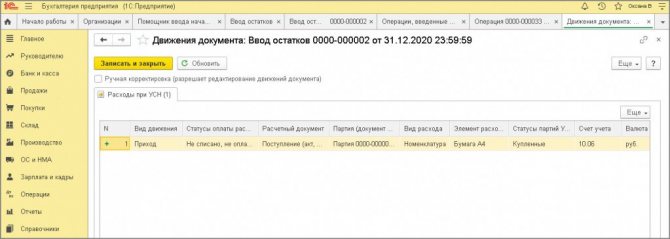

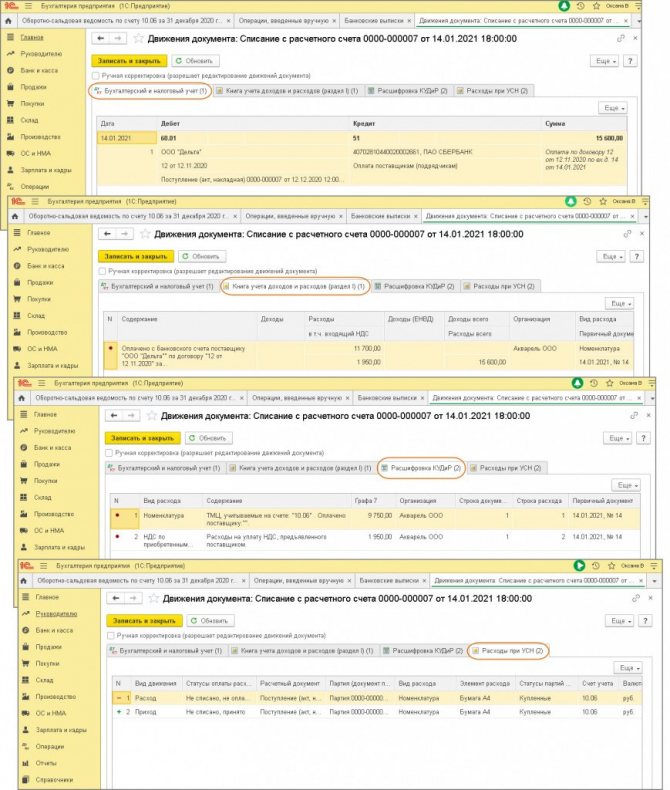

По кнопке посмотрите результат проведения документа (рис. 2).

В регистре Книга учета доходов и расходов (раздел I)

(одноименная закладка) отражена сумма оплаты (колонка

Расходы всего

), которая на момент проведения документа включается в расходы по УСН (соответствующей остатку материалов в количестве 45 шт. на сумму 11 700 руб., в т.ч. НДС 1950 руб.).

В регистре Расходы при УСН

(одноименная закладка) на сумму оплаты отражается смена статуса по материалу «Бумага А4»:

Читайте также: Производственный календарь на 2 квартал 2021 года (5-дневная рабочая неделя)

- 1-я строка (движение Расход

) и 2-я строка (движение

Приход

) отражают смену статуса —

Не списано, не оплачено

в колонке

Статусы оплаты расходов

меняется на

Не списано, принято

при оплате поставщику (таким образом, для включения в расходы по УСН для данного ТМЦ выполнено два условия: «товар получен и оплачен поставщику).

Рис. 2

Расходы на приобретение и содержание интеллектуальной собственности

Статья 1225 ГК РФ регламентирует список объектов интеллектуальной собственности. Сюда входят программы для компьютеров, товарные знаки, необходимые аудио- и видеозаписи, базы данных. Способ учёта расходов обусловлен тем, в какую статью НК РФ входит конкретный актив интеллектуальной собственности.

- Нематериальные активы, которые будут в эксплуатации более года (пп. 2 п. 1 ст. 346.16 НК РФ). Издержки по приобретению подобных активов рекомендуется списывать равномерно по периодам отчёта на протяжении года, в котором произведена оплата за покупку данного объекта (п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ).

Допустим, вы приобрели товарный знак, который стоит 100 тыс. рублей в феврале текущего года, в этом же месяце произвели полную оплату. Всю оплаченную сумму можно распределить равномерно по кварталам. В квартальном отчёте показывать в расходах четвертую часть оплаченной суммы, то есть 25 тыс. рублей. Допустим, другой товарный знак купили за 100 тыс. рублей в июле. Потраченные деньги могут быть учтены в 3-ем и 4-ом квартале года, в размере половины всей стоимости, т.е. по 50 тыс. рублей.

- В пп. 2.1 п. 1 ст. 346.16 НК РФ обозначены активы интеллектуальной собственности, издержки на которые могут списываться одномоментно всей суммой: исключительные права на изобретения, промышленные образцы, программы для компьютерных систем, изобретения, полезные модели, базы данных, топологии интегральных микросхем, право на их использование согласно лицензионному договору.

Бывают варианты, когда объект приобретения можно отнести к первому и ко второму пункту одновременно. К примеру, надо учесть расходы на покупку базы данных, которая будет в работе сроком более года. Здесь возможно применение одновременно пп. 2 п. 1 ст. 346.16 и пп. 2.1 п.1 ст. 346.16. При подобном варианте рационально применить пп. 2.1 п. 1 ст. 346.16 и произвести списание полной стоимости покупки одномоментно.

Если приобретаются исключительные права на активы интеллектуальной собственности, не вошедшие в список пп. 2.1 п. 1 ст. 346.16, надо действовать согласно исключительно пп. 2 п. 1 ст. 346.16 НК РФ.

Расходы на приобретение неисключительных прав на использование программ для компьютерных систем и баз данных, их обновление по договорам с правообладателем собраны в отдельный пп. 19 п. 1 ст. 346.16.

Издержки по приобретению и обновлению Норматив или Экстерн, учитывают по указаниям пп. 19 п. 1 ст. 346.16 НК РФ — всей суммой, после произведенной оплаты.

Реализация ОС

При реализации ОС необходимо учесть срок полезного использования ОС и момент его реализации. Такое же правило работает при любом выбытии ОС, кроме его утраты (например, при передаче ОС в уставный капитал другой фирмы).

В некоторых случаях потребуется пересчет базы по УСН за периоды, в которых были учтены расходы на приобретение реализуемых ОС. Так следует сделать при одновременном выполнении следующих условий:

- Срок полезного использования ОС определен до 15 лет включительно, и срок с момента его приобретения (и списания стоимости покупки в расходы) — меньше 3 лет.

Или:

- Срок полезного использования ОС — более 15 лет, и срок с момента его покупки — меньше 10 лет.

Корректировать налогооблагаемую базу следует в следующем порядке:

- Исключить все учтенные затраты по ОС из расходов тех лет, когда они учитывались при расчете УСН.

- Включить в расходы помесячно сумму начисленной амортизации по правилам, установленным ст. 259 НК РФ за период использования ОС, причем недоамортизированная часть ОС не может быть включена в расходы.

- Рассчитать и дополнительно заплатить в бюджет сумму налога по УСН и пени за те периоды, когда расходы на ОС были включены в расходы на уменьшение налога.

О том, как правильно рассчитать налог, можно узнать из материала «Порядок расчета УСН «доходы минус расходы» (15 процентов)».

- Сдать уточненную налоговую декларацию за те периоды, в которых были учтены расходы на реализованное ОС.

Как учесть продажу основного средства при УСН, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Пример

ООО «Вымпел», находящееся на УСН, в сентябре 20ХХ года приобрело станок для резьбы по дереву стоимостью 449 988 руб. без НДС. В октябре 20ХХ года станок был полностью оплачен и введен в эксплуатацию. ООО «Вымпел» утвердил срок эксплуатации для целей расчета амортизации — 84 месяца.

Стоимость станка в сумме 449 988 руб. была включена в расходы по УСН.

В июне 20ХХ года ООО «Вымпел» продало станок по цене 300 000 руб.

В июне 20ХХ года бухгалтер ООО «Вымпел»:

- Исключил из расходов прошлого года издержки на покупку станка в сумме 449 988 руб.

- Учел в расходах предыдущего года амортизацию по станку за 2 месяца (ноябрь и декабрь) 20ХХ года: 10 714 руб. (ежемесячная амортизация составляет 449 988 / 84 = 5 357 руб., за 2 месяца сумма начисленной амортизации равна 5 357 × 2 = 10 714 руб.).

- Пересчитал и доплатил налог за прошлый год. Сумма налога к доплате составила (449 988 – 10 714) × 15% = 65 891 руб.

- Рассчитал и уплатил пени.

Предположим, что доплата налога была произведена 17.06.20ХХ. Количество дней просрочки с с 02.04.20ХХ(перенос срока уплаты с 31.03.20ХХ – выходной день) по дату доплаты УСН = 76 дней.

При ключевой ставке, равной 7,75%, пени к уплате составили 2 076,66 руб., в том числе:

- за период с 03.04.20ХХ по 02.05.20ХХ пени составили 510,66 руб. (65 891 руб. × 30 дн. / 300 × 7,75%);

- за период с 03.05.20ХХ по 17.06.20ХХ пени составили 1 566,01 руб. (65 891 руб. × 46 дн. / 150 × 7,75%).

Рассчитать сумму пени вам поможет наш Калькулятор пеней.

- Сдал уточненку по УСН за прошлый год.

- Пересчитал в сторону уменьшения на сумму начисленной амортизации за 6 месяцев (январь – июнь) авансовые платежи по УСН за 20ХХ год .