К таким расходам, в частности, относят:

- штрафные санкции по налогам и взносам в государственные внебюджетные фонды;

- отчисления в некоторые резервы;

- суммы НДС по сверхнормативным расходам (ст. 170 НК РФ);

- взносы в негосударственные пенсионные фонды (кроме перечисленных в ст. 255 НК РФ);

- взносы по некоторым видам добровольного страхования (кроме упомянутых в ст. 255, 263 и 291 НК РФ);

- стоимость безвозмездно переданного имущества (работ, услуг) и расходы, связанные с этой передачей;

- любые выплаты и вознаграждения в пользу работников, не предусмотренные трудовым или коллективным договорами, а также материальную помощь;

- отрицательные разницы от переоценки ценных бумаг по рыночной стоимости;

- часть расходов на подготовку кадров, например, оплату фирмой развлечения и отдыха учащихся сотрудников;

- амортизацию по основным средствам, которые не участвуют в производстве, приносящем доход.

Рассмотрим порядок учета постоянных положительных разниц в связи с отражением в бухучете отдельных видов расходов.

Штрафные санкции

За неуплату или опоздание в перечислении налогов и взносов в государственные внебюджетные фонды фирмы платят штрафы и пени. Они уменьшают бухгалтерскую прибыль, но не влияют на сумму налогооблагаемой прибыли.

ПРИМЕРВ январе отчетного года в бухгалтерском и налоговом учете ЗАО «Актив» не было различий до конца месяца. В обоих случаях доходы составили 800 000 руб., а расходы – 500 000 руб.31 января «Актив» заплатил пени за просрочку уплаты налогов за прошлый год в сумме 850 руб. Кроме того, одному из работников начислена матпомощь в размере 10 000 руб.В учете сделаны записи:

ДЕБЕТ 90-9 КРЕДИТ 99

– 300 000 руб. (800 000 руб. – 500 000 руб.)

– отражена прибыль фирмы от основной деятельности;ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по пеням»

– 850 руб.

– начислены пени за просрочку налогов;ДЕБЕТ 68 субсчет «Расчеты по пеням» КРЕДИТ 51

– 850 руб.

– уплачены пени;ДЕБЕТ 91-2 КРЕДИТ 70

– 10 000 руб.

– начислена матпомощь работнику;ДЕБЕТ 99 КРЕДИТ 91-9

– 10 000 руб.

– отражен убыток.

Итоговая прибыль за январь составила:

- в бухучете – 289 150 руб. (800 000 руб. – 500 000 руб. – 850 руб. – 10 000 руб.);

- в налоговом учете – 300 000 руб. (800 000 руб. – 500 000 руб.).

Таким образом, постоянная разница по расходам равна 10 850 руб. (300 000 руб. – 289 150 руб. ).

Читайте также: Контрольные соотношения для проверки формы 6-НДФЛ

С бухгалтерской прибыли начислен условный расход по налогу в сумме 57 830 руб. (289 150 руб. ×20%).

В учете сделана запись по доначислению налога на прибыль:

ДЕБЕТ 99 субсчет «Постоянное налоговое обязательство» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 2170 руб. (10 850 руб. ×20%)

– отражено постоянное налоговое обязательство.

Таким образом, после корректировки по ПБУ 18/02 сальдо по счету 68 субсчет «Расчеты по налогу на прибыль» составило 60 000 руб. (57 830 руб. + + 2170 руб.) и сравнялось с суммой налога в декларации.

Как списать расходы в программе 1С:Бухгалтерия предприятия ред. 3.0

Любой бухгалтер знает, что списание расходов – одна из основных функций любой учётной системы. Порой, начиная работать в 1С, бухгалтеры сталкиваются с проблемой закрытия месяца и устранением ошибок из-за некорректных настроек программы. Разберём основные моменты на примере программы 1С:Бухгалтерия предприятия ред. 3.0.

На примере данной статьи разберём вариант настроек, когда организация осуществляет выполнение работ, оказание услуг. При этом использует 20, 25 и 26 счета. Затраты с 26 учитывает как косвенные, остальные – прямые.

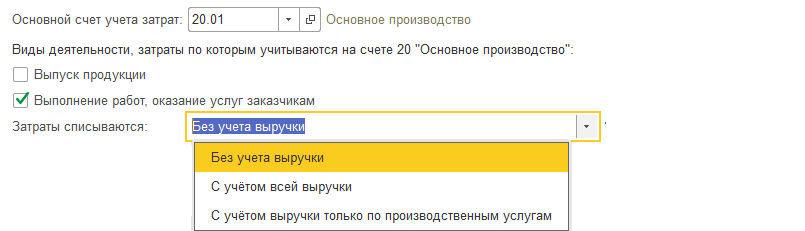

Начнём с заполнения учётной политики. Переходим в раздел «Главное» – «Настройки» – «Учётная политика». Основной счёт учёта затрат у нас 20.01. Ставим флаг напротив вида деятельности «Выполнение работ, оказание услуг заказчикам». В программе предусмотрено 3 варианта списания затрат по 20-му счёту:

1) Без учёта выручки: закрывается без проверки у организации выручки.

2) С учётом всей выручки: закрывается, только если есть документы реализации услуг. Именно услуг, в самой номенклатуре должна стоять галочка, что это услуга.

3) С учётом выручки только по производственным услугам. Здесь то же самое, что во втором варианте, только используется документ «Оказание производственных .

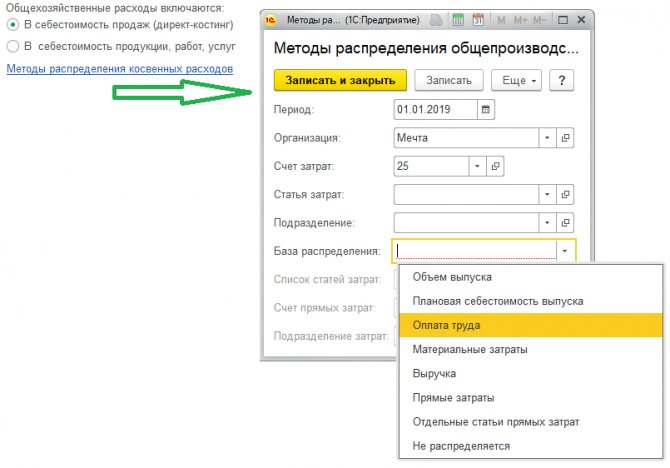

По общехозяйственным расходам указываем, что они включаются в себестоимость продаж (директ-костинг). При этой настройке 26 счёт будет автоматически закрываться на 90.08. Это уже будут косвенные расходы. Если укажем второй вариант – в себестоимость продукции, работ, услуг, то 26 счёт будет закрываться на 20.01 при указании базы распределения.

Что касается 25-го счёта, то он в нашем случае должен закрываться на 20. Для этого переходим по ссылке «Методы распределения косвенных расходов» и создаём запись по 25-му счёту. Статью затрат и подразделение прописываем, только если хотим закрыть определённые. Если полностью списываем 25 на 20, то их оставляем пустыми. Указываем базу распределения из предложенного перечня. Выбрать нужно вариант – пропорционально чему будет списываться 25 счёт на 20.

Важно помнить, что база распределения должна ежемесячно быть, иначе при закрытии месяца программа выдаст ошибку. Если нам нужно, чтобы определённая сумма осталась на сальдо по дебету 20-х счетов, то оформляем документ «Инвентаризация НЗП» из раздела «Производство».

Читайте также: Среднесписочная численность в расчете 4-ФСС (нюансы)

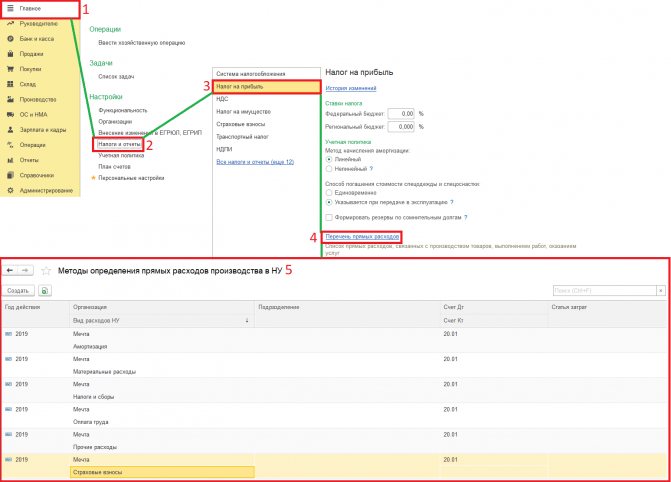

Кроме того, для ровного списания на 90.02 как в БУ, так и в НУ необходимо сделать соответствующие записи. Переходим по пути: «Главное» – «Настройки и отчёты» – «Налог на прибыль» – «Перечень прямых расходов». Указываем 6 основных расходов налогового учёта:

1) амортизация,

2) материальные,

3) налоги и сборы,

4) оплата труда,

5) страховые взносы,

6) прочие.

В случае, если компания использует другие виды расходов, их тоже прописываем в этом перечне. Что касается остальных строк, предлагаемых при открытии окна заполнения, то достаточно указать ещё счёт Дт 20.01. При указании более полной аналитики нужно будет дополнительно прописывать строки. Или по аналитике, которая не указана в данном перечне, суммы закроются в дебет 90.08 в НУ, вместо 90.02.

Если в процессе работы вы решите изменить какие-либо настройки, то это нужно делать через историю изменений с нужной даты.

В данной статье мы рассмотрели выполнение одного из основных и наиболее важных процессов в работе в 1С. Его корректное и безошибочное исполнение влияет на формирование достоверной отчётности предприятия. Обращайтесь в наш центр экспертной поддержки 1С . Наши эксперты легко и быстро решат любой ваш вопрос. Работайте в программах 1С с удовольствием!

Резервы

В бухучете фирма может создавать следующие резервы:

- на снижение стоимости материальных ценностей (его учитывают на счете 14);

- на обесценение финансовых вложений (учет ведут на счете 59);

- на формирование оценочных обязательств, например, по судебным разбирательствам, резерв на оплату отпусков, а также на гарантийное обслуживание и гарантийный ремонт проданных товаров (учет ведут на счете 96);

- сомнительных долгов (его учитывают на счете 63).

Отчисления в эти резервы уменьшают бухгалтерскую прибыль.

В налоговом учете разрешено формировать такие резервы:

- на оплату отпусков и вознаграждений за выслугу лет (ст. 255 НК РФ);

- на длительный и дорогостоящий ремонт основных средств (п. 3 ст. 260 НК РФ);

- на гарантийный ремонт и гарантийное обслуживание (пп. 9 п. 1 ст. 264 НК РФ);

- сомнительных долгов (пп. 7 п. 1 ст. 265 НК РФ) (в бухучете создание такого резерва обязательно. Учет ведут на счете 63).

Из сопоставления этих перечней следует вывод, что постоянные положительные разницы появляются, если в бухгалтерском учете фирма создает резервы:

Читайте также: Правила заполнения налоговой декларации 3-НДФЛ

- под снижение стоимости материальных ценностей;

- под обесценение вложений в ценные бумаги;

- на формирование оценочных обязательств, за исключением гарантийного ремонта и гарантийного обслуживания проданных товаров;

- сомнительных долгов, если в налоговом учете его не формируют.

В этих случаях также надо доначислить налог на прибыль в сумме постоянного налогового обязательства.

ПРИМЕРСогласно учетной политике торговая формирует резерв под снижение стоимости материальных ценностей. Сумма отчислений в него составляет 40 000 руб. Этот резерв не предусмотрен Налоговым кодексом. Поэтому в учете возникает постоянная положительная разница:

ДЕБЕТ 91-2 КРЕДИТ 14

– 40 000 руб.

– начислен резерв под снижение стоимости товаров;ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 8000 руб. (40 000 руб. × 20%)

– начислено постоянное налоговое обязательство (доначислен налог на прибыль).

Нормируемые расходы

Нормируемые расходы в бухучете списывают полностью, а налоговую базу они уменьшают лишь в пределах норм. Наиболее распространенные из таких расходов приведены в Справочнике бухгалтера

Суммы превышения нормативов образуют постоянные положительные разницы. По ним надо начислить постоянные налоговые обязательства (ПНО). Тогда налог в бухучете возрастет до суммы, указанной в декларации.

Для удобства к счетам по учету затрат (20–26 или 44) можно открыть два субсчета: «Расходы в пределах норм» и «Сверхнормативные расходы».

ПРИМЕРВ I квартале отчетного года производственное предприятие ЗАО «Буревестник» провело массовую рекламную кампанию, в которой разыграло призы. На их покупку фирма истратила 82 600 руб. (в т. ч. НДС – 12 600 руб.).В бухгалтерском учете стоимость призов списывают на расходы полностью, а в налоговом – в пределах 1% от выручки. За отчетный квартал выручка составила 3 500 000 руб., расходы (кроме нормируемых) – 3 000 000 руб. Следовательно, для расчета налога на прибыль расходы на покупку призов можно учесть в сумме 35 000 руб. (3 500 000 руб. ×1% / / 100%).«Буревестник» работает по методу начисления в бухгалтерском и налоговом учете.Для упрощения примера другие операции фирмы рассматривать не будем.Нормируемые расходы бухгалтер отразил проводками:

ДЕБЕТ 26 субсчет «Рекламные расходы в пределах норм» КРЕДИТ 60

– 35 000 руб.

– учтены рекламные расходы в пределах норм;ДЕБЕТ 26 субсчет «Сверхнормативные расходы» КРЕДИТ 60

– 35 000 руб. (70 000 руб. – 35 000 руб.)

– отражены рекламные расходы сверх норм;ДЕБЕТ 19 КРЕДИТ 60

– 12 600 руб.

– учтен НДС по рекламным расходам;ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 12 600 руб.

– принят к вычету НДС по рекламным расходам.

Таким образом, балансовая прибыль фирмы на конец I квартала равна:3 500 000 руб. – 3 000 000 руб. – 70 000 руб. = 430 000 руб.Налог с нее начислен проводкой:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 86 000 руб. (430 000 руб. ×20%)

– начислен условный расход по налогу на прибыль.

В налоговом учете прибыль составила:3 500 000 руб. – 3 000 000 руб. – 35 000 руб. = 465 000 руб.Сумма налога, которую надо заплатить в бюджет, равна 93 000 руб. (465 000 руб. ×20%).Сверхнормативные расходы на рекламу в сумме 35 000 руб. (70 000 руб. – – 35 000 руб.) образуют постоянную разницу и постоянное налоговое обязательство, которое бухгалтер начислил проводкой:

ДЕБЕТ 99 субсчет «Постоянное налоговое обязательство» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 7000 руб. (35 000 руб. ×20%)

– начислено постоянное налоговое обязательство.

Таким образом, налог на прибыль в бухучете составил 93 000 руб. (86 000 руб. + 7000 руб.), что соответствует данным налогового учета.

Следующий пример.

ПРИМЕРВ августе отчетного года для покупки станка ООО «Пассив» взяло у ЗАО «Актив» заем на 90 дней под 30% годовых. Станок стоит 236 000 руб. (в т. ч. НДС – 36 000 руб.). На доставку и монтаж станка «Пассив» израсходовал 28 600 руб. (включая НДС – 3600 руб.), в том числе:

- на доставку – 23 600 руб. (в т. ч. НДС – 3600 руб.);

- на монтаж станка собственными силами – 5000 руб.

«Пассив» рассчитался за заем до введения станка в эксплуатацию.

Фирма использует метод начисления в бухгалтерском и налоговом учете.

В учете бухгалтер сделал проводки:

ДЕБЕТ 51 КРЕДИТ 66

– 236 000 руб.

– взят заем на покупку станка;

ДЕБЕТ 08-4 КРЕДИТ 60

– 200 000 руб.

– куплен станок;

ДЕБЕТ 19 КРЕДИТ 60

– 36 000 руб.

– учтен НДС по станку;

ДЕБЕТ 08-4 КРЕДИТ 60

– 20 000 руб.

– учтены в стоимости станка расходы на доставку;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб.

– учтен НДС по доставке;

ДЕБЕТ 08-4 КРЕДИТ 70, 68, 69

– 5000 руб.

– начислена зарплата со взносами в ПФР, ФСС, ФФОМС рабочим, монтировавшим станок;

ДЕБЕТ 91-2 КРЕДИТ 66

– 17 458 руб. (236 000 руб. ×30% : 365 дн. ×90 дн.)

– списаны на прочие расходы проценты по займу;

ДЕБЕТ 91-2 КРЕДИТ 08-4

– 225 000 руб. (200 000 руб. +20 000 руб. + 5000 руб. )

– введен в эксплуатацию станок.

Именно с суммы 225 000 руб. в бухучете будет начисляться амортизация, которую списывают на расходы.

В налоговом учете все перечисленные затраты также формируют стоимость основного средства. Однако проценты по займу – лишь в пределах норм.

Предположим, что «Пассив» в соответствии с учетной политикой исчисля-ет предельную величину процентов, признаваемых расходом, исходя из ставки рефинансирования, увеличенной в 1,8 раза (по рублевым займам). Предельная сумма процентов для расчета налога на прибыль составит:

236 000 руб. ×12% ×1,8 : 365 дн. ×90 дн. = 12 569 руб.

«Пассив» уменьшит налогооблагаемую прибыль в момент начисле-ния процентов на 12 569 руб., а по мере начисления амортизации – на 225 000 руб. (200 000 руб. + 20 000 руб. + 5000 руб.).

Оставшиеся проценты в сумме 4889 руб. (17 458 руб. – 12 569 руб.) никогда не будут признаны в налоговом учете. Это постоянная положительная разница.

Читайте также: Актуальные вопросы о переходе с ЕНВД на ПСН. Совмещение патента с УСН

С нее бухгалтер «Пассива» начислил постоянное налоговое обязательство:

– 978 руб. (4889 руб. ×20%) – начислено постоянное налоговое обязательство.

Какие расходы уменьшают налог на прибыль, а какие нет

Расходы в декларации по налогу на прибыль — это суммы издержек, которые, по мнению налогоплательщика, законно уменьшают базу по налогу, то есть соответствуют требованиям налогового законодательства. Требования эти достаточно жесткие, и инспекторы цепляются буквально к каждой мелочи: расход недостаточно экономически обоснован, не направлен на получение дохода, есть недочеты в его документальном подтверждении и т. д. В том числе налоговики пытаются исключить расходы из налоговой базы по причине их нерациональности, неэффективности или нецелесообразности, хотя Минфин их в этом не поддерживает (письмо от 19.04.2019 № 03-03-07/28232).

Таким образом, любой расход после его изучения контролерами может моментально переместиться из группы признаваемых в разряд непризнаваемых налоговых расходов. В п. 49 ст. 270 НК РФ прямо сказано, что при определении налоговой базы не учитываются расходы, не соответствующие законодательно установленным критериям. Остальные 48 позиций этой статьи содержат конкретные виды не признаваемых в целях налога на прибыль расходов — на благотворительность, выплату дивидендов, штрафов и иных санкций, перечисляемых в бюджет или внебюджетные фонды, уплату иных аналогичных обязательств и расходов. Все эти траты могут производиться исключительно из чистой прибыли.

Часть расходов принимают участие в налоговых расчетах только изредка (например, НДС). Другая часть признается при расчете налога на прибыль по жестко закрепленным в кодексе нормам, то есть не всегда в полной сумме (об этом читайте далее).

Убытки, не признаваемые в налоговом учете

Бухгалтерскую прибыль уменьшают любые убытки, а налоговую – лишь некоторые из них. Так, налогооблагаемую прибыль нельзя уменьшить на убытки:

- от безвозмездной передачи имущества, работ, услуг и имущественных прав (п. 16 ст. 270 НК РФ);

- от передачи имуществав уставный капитал другой фирмы или простого товарищества (пп. 1 п. 1 ст. 277 и п. 4 ст. 278 НК РФ);

- от уступки права требования до наступления срока платежа по договору сверх суммы процентов, рассчитанных согласно статье 269 Налогового кодекса;

- от уступки права требования финансовым агентом.

ПРИМЕРКомпания подариласвоему сотруднику автомобиль. К моменту передачи остаточная стоимость автомобиля составила 25 000 руб. Стоимость подаренного автомобиля следует отразить в бухгалтерском учете в составе прочих расходов. В целях налогообложения прибыли стоимость безвозмездно переданного имущества не учитывается (п. 16 ст. 270 НК РФ).Бухгалтер сделал проводки:ДЕБЕТ 91 КРЕДИТ 01

– 25 000 руб.

– списана остаточная стоимость автомобиля, подаренного сотруднику;ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 5000 руб. (25 000 руб. ×20%)

– отражена сумма постоянного налогового обязательства.

Налоговая классификация расходов

В исчислении налога на прибыль участвуют доходы и расходы. От правильной классификации доходов и расходов по налогу на прибыль зависит достоверность итоговой суммы налогового обязательства по этому налогу.

Существует несколько налоговых классификаций расходов в целях исчисления налога на прибыль. Перечислим основные из них. Расходы подразделяют:

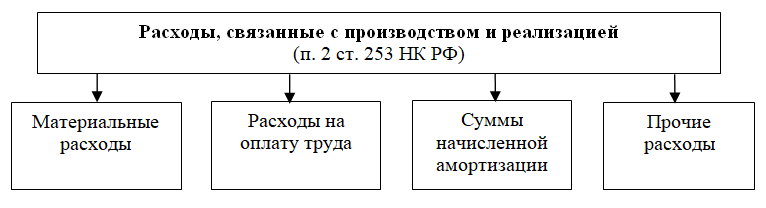

- на связанные с производством и реализацией и внереализационные (п. 2 ст. 252 НК РФ);

- принимаемые при исчислении налога на прибыль и непринимаемые (п. 1 ст. 252, ст. 270 НК РФ).

Основные группы расходов, связанных с производством и реализацией, показаны на рисунке:

Доходы от реализации, в свою очередь, группируются на прямые и косвенные (п. 1 ст. 318 НК РФ). Такое разделение крайне важно для целей расчета налога на прибыль. А именно:

- прямые расходы по налогу на прибыль нужно распределять между остатками незавершенного производства, реализованной и нереализованной продукцией;

- косвенные расходы по налогу на прибыль можно полностью учесть в налоговых расчетах в отчетном периоде без всякого распределения.

В группу внереализационных расходов по налогу на прибыль входят обоснованные затраты, непосредственно не связанные с производством и (или) реализацией товаров (работ, услуг). К ним относятся расходы на содержание переданных в аренду объектов, уплату процентов по долговым обязательствам и другие. Их перечень не является закрытым, что означает следующее: закон позволяет признать в составе внереализационных расходов любые обоснованные затраты (п. 20 ст. 265 НК РФ).

С нюансами признания недостачи в составе внереализационных расходов ознакомьтесь в статье «Халатность завскладом не повод считать недостачу внереализационными расходами».

Расходы могут включаться в базу по налогу на прибыль, а могут исключаться из нее. Это в равной степени относится к любым произведенным расходам независимо от их назначения. Как правильно провести границу между непризнаваемыми и учитываемыми при расчете налога на прибыль расходами, расскажем далее.