- Сущность баланса

- Виды балансов в зависимости от пользователя

- Типы изменения валюты баланса

- Валюта баланса – это итоговый показатель двух разделов: актива и пассива (строка 1600 по активу, и 1700 – по пассиву)

- Первый тип изменения валюты баланса – + АКТИВ — АКТИВ – характеризуется изменением статей актива при неизменной валюте баланса

- Второй тип изменения валюты баланса – + ПАССИВ — ПАССИВ – характеризуется изменением статей пассива при неизменной валюте баланса

- Третий тип изменения валюты баланса – + АКТИВ + ПАССИВ – вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса

- Четвертый тип изменения валюты баланса – — АКТИВ — ПАССИВ – вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса

- Классификация бухгалтерского баланса

- Разновидности бухгалтерских балансов

Сущность баланса

ББ представляет собой особый документ, предназначающийся для обобщенной фиксации и группировки финансов по их структуре, источникам и целевым назначениям. Статья ББ – это автономная строка, содержащая сведения о деньгах предприятия. Перечень однородных статей формирует разделы и подразделы.

Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансу?

ББ подразделяется на две части:

- Активы. Здесь содержатся сведения о средствах, источник появления которых – различные хозяйственные операции.

- Пассивы. Здесь фиксируется информация о собственном капитале организации, обязательствах.

КСТАТИ! Одни и те же средства могут фигурировать и в правой, и в левой колонке. Это означает, что активы равны пассивам.

Читайте также: Как выгоднее оформить имущественный налоговый вычет: 5 лайфхаков

Виды балансов в зависимости от пользователя

Структура баланса может различаться между собой в зависимости от того, для какого именно субъекта составляется документ:

- Для коммерческих фирм. Это наиболее используемая форма ББ. Отличается универсальностью. Актуален для организаций с любыми формами собственности. Предприятие может также заниматься различными формами экономической деятельности. Специфика экономической деятельности субъекта влияет преимущественно на состав актива. Если это торговая компания, большая часть ее финансов будет сосредоточена в товарных запасах.

- Для страховых организаций. Большая часть актива – дебиторские долги, образованные в результате страховых операций. Большая часть пассива – страховые резервы, кредиторские долги.

- Банки и кредитные субъекты. В активах нет производственных запасов и готовой продукции, так как учреждения работают с финансами, а не с продукцией. Вместо товаров в активах фигурируют драгметаллы, деньги, кредиты, предоставленные клиентам, деньги, находящиеся в других финансовых учреждениях. В пассиве отражаются средства ЦБ, государственные кредиты, деньги клиентов и банковских учреждений. Баланс кредитных организаций отражает особенности оборота средств в них.

- Для бюджетных учреждений. В балансе этих субъектов фигурируют три направления: снабжение, финансирование и потребление. Большая часть пассива – это финансирование, сопутствующие расчеты.

Должна ли организация составлять бухгалтерский баланс?

Вопрос: Какой срок должен быть у выписки из бухгалтерского баланса? Посмотреть ответ

Балансы различаются между собой в зависимости от специфики деятельности. А потому различают виды ББ в зависимости от того, для какого учреждения составляется документ.

Типы изменения валюты баланса

Сейчас смотрят: 10435

Актуально на 2021 год

О том, как читать бухгалтерский баланс мы говорили в этой статье. Сегодня поговорим про типы изменения валюты баланса.

Валюта баланса – это итоговый показатель двух разделов: актива и пассива (строка 1600 по активу, и 1700 – по пассиву)

Разные операции могут по-разному влиять на структуру баланса. А баланс, мы знаем, – важнейший источник информации о финансовом положении организации.

Но даже в процессе хозяйственной деятельности, когда происходит увеличение или уменьшение капитала и обязательств, эти операции не нарушают равенства актива и пассива. Хотя в разрезе отдельных статей и самих итогов баланса, могут происходить изменения.

Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве.

Так вот, в зависимости от характера изменений статей баланса операции можно разделить на 4 типа:

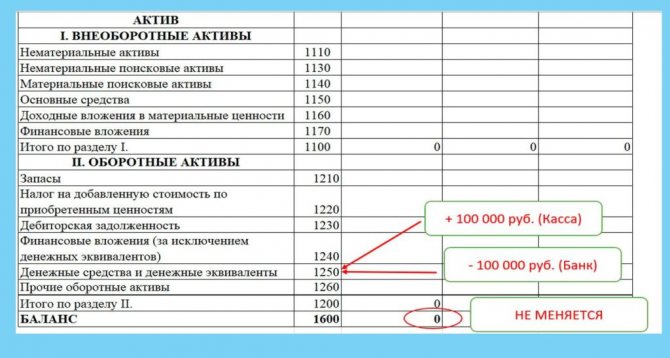

Первый тип изменения валюты баланса – + АКТИВ — АКТИВ – характеризуется изменением статей актива при неизменной валюте баланса

Например: для выдачи зарплаты персоналу организации с расчетного счета в кассу поступили наличные денежные средства в сумме 100 000 рублей. Согласно этой операции затрагивается две статьи актива баланса: 51 счет «Расчетные счета», 50 счет – «Касса». По счету 50 «Касса» сумма увеличивается, а по счету 51 «Расчетные счета» сумма уменьшается. Проводки будут следующие:

Дт 50 Кт 51 – 100 000 рублей

В результате этой операции валюта баланса не изменится, а лишь внутри раздела Актива изменятся суммы.

Читайте также: Куда и как платить налоги и взносы за себя ИП в 2021 году

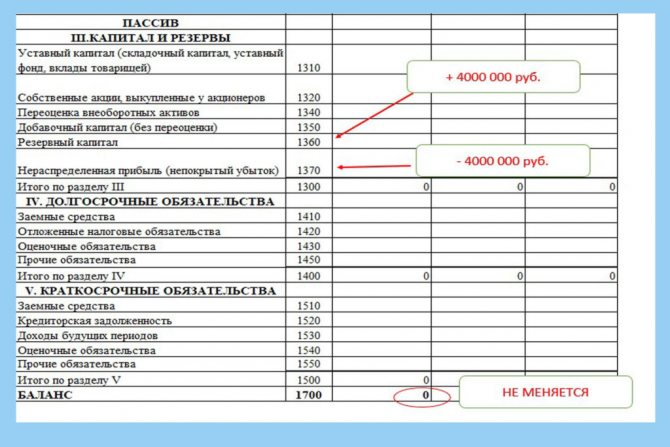

Второй тип изменения валюты баланса – + ПАССИВ — ПАССИВ – характеризуется изменением статей пассива при неизменной валюте баланса

Например: на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении организации в сумме 4000 тыс. рублей, направляется на увеличение резервного капитала. Согласно этой операции, затрагиваются две статьи пассива в третьем разделе баланса – «Нераспределенная прибыль» счет 84 в сторону уменьшения и «Резервный капитал» счет 82 в сторону увеличения. В результате проводка будет следующая:

Дт 84 Кт 82 – 4 000 000 рублей

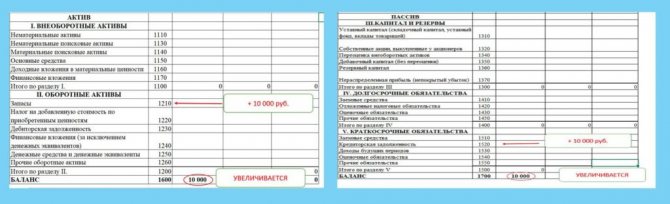

Третий тип изменения валюты баланса – + АКТИВ + ПАССИВ – вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса

Например, от поставщиков получены и оприходованы на склад организации материалы на сумму 10 000 рублей. Согласно этой операции, статьи актива баланса «Материалы» счет 10 и пассива баланса «Расчеты с поставщиками» счет 60 увеличатся; валюта баланса также увеличится на эту сумму. Бухгалтерская проводка будет следующая:

Дт 10 Кт 60 – 10 000 рублей.

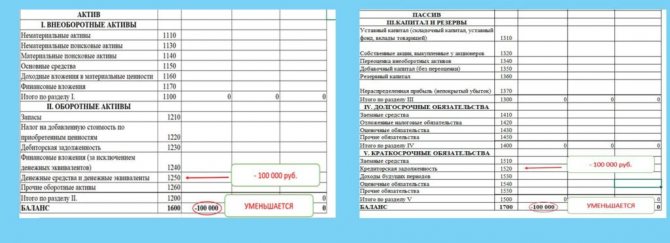

Четвертый тип изменения валюты баланса – — АКТИВ — ПАССИВ – вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса

Например, выдана заработная плата персоналу организации в сумме 100 000 рублей. В результате этой хозяйственной операции статья актива баланса 50 «Касса» и статья баланса 70 «Расчет с персоналом по оплате труда» уменьшаются. Валюта баланса также уменьшится на сумму хозяйственной операции. Проводка будет следующая:

Дт 70 Кт 50 – 100 000 рублей.

Увеличение валюты баланса может говорить об увеличении активов и масштабировании хозяйственной деятельности предприятия, а снижение валюты баланса (в абсолютном выражении) наоборот, может свидетельствовать о снижении деловой активности.

Но однозначно по данному показателю интерпретировать нельзя, так как анализ финансовой отчетности и финансово-хозяйственной деятельности предприятия процесс достаточно емкий и требует анализа многих показателей для установления заключения.

Если Вам необходимо легко изучить бухгалтерский учет без заучивания и в результате получить именно ПОНИМАНИЕ бухгалтерского учета, я Вас приглашаю пройти онлайн курс «Бухгалтерский учет с нуля» после изучения которого Вы легко сможете составлять бухгалтерские проводки, закрывать счета, составлять баланс, отчет о прибылях и убытках и даже налоговые декларации. Подробно об этом курсе Вы можете узнать здесь.

Классификация бухгалтерского баланса

ББ классифицируются по признакам. Рассмотрим эти признаки и вид документа:

- По методу формирования. Это сальдовый ББ, который формируется исходя из остатков по счетам. Это также оборотно-сальдовый ББ, который включает в себя сведения о движении денег за отчетное время.

- По периодичности создания. ББ могут создаваться с различной периодичностью: раз в год, в месяц, квартал. Вступительный документ оформляется после регистрации фирмы, заключительный – является отчетом за конкретный отрезок времени. Годовой ББ является базой для создания счетов в новом году. Промежуточный документ является сжатой формой годового ББ. Санируемый баланс нужен при наличии угрозы банкротства. Ликвидационный ББ нужен при завершении деятельности ЮЛ.

- По степени готовности. Предварительный документ формируется заранее. При этом учитываются прогнозируемые корректировки. Заключительный ББ формируется исходя из реальных сведений.

- По степени консолидации. Индивидуальный ББ фиксирует итоги хозяйственной деятельности одной фирмы. Сводный документ объединяет значения, возникшие через суммирование статей баланса нескольких учреждений. Консолидированный ББ нужен для объединения балансов самостоятельных фирм, которые связаны между собой. Разделительный ББ создается при разделении одной организации на несколько ЮЛ.

- По источникам. ББ подразделяются на виды в зависимости от того, на основании каких источников они составлены. Есть инвентарные балансы, оформляемые на базе сведений об инвентаризации имущества. Есть также книжные ББ, оформляемые на базе бухучета.

- По включению в документ регулирующих статей. В баланс-брутто входят статьи, регулирующие значения других статей. К примеру, это амортизация НМА. Это также баланс-нетто, создаваемый на базе сведений баланса-брутто. Его главное отличие – отсутствие регулирующих статей.

ББ – это довольно широкое понятие. Под балансом могут пониматься самые разные документы.

22. ПРИЗНАКИ КЛАССИФИКАЦИИ БУХГАЛТЕРСКИХ БАЛАНСОВКлассификация по источникам составления.

Читайте также: Коды видов доходов в справке 2‑НДФЛ с расшифровкой

При изучении текущих балансов упоминались балансы, составленные по данным текущего бухгалтерского учета и по результатам, зафиксированным в инвентарях (описях). По признаку источника составления выделяются инвентарные, книжные и генеральные балансы. Инвентарные балансы

составляются только на основании инвентарей имущества, средств в расчетах, обязательств.

Книжный баланс

строится по данным текущего бухгалтерского учета без предварительной проверки книжных записей путем инвентаризации.

Генеральный баланс

считается самым реальным, так как в его основу положены текущие учетные (книжные) записи и результаты инвентаризации, предшествующие формированию балансовых статей.

Сводные (или консолидированные) балансы.

Различают 2 вида сводных балансов в зависимости от объекта и способа их составления.

1.

Сводные балансы разрабатывают министерства и ведомства, рассчитывая агрегированные данные в целом по отрасли или по подведомственным единичным предприятиям путем простого суммирования одноименных показателей и исключения остатков по взаимным расчетам между предприятиями внутри отрасли.

2.

Сводные (или консолидированные) балансы составляет Группа (холдинг, концерн), представленная материнской и ее дочерними компаниями. Сводный баланс формирует информацию о Группе как о едином предприятии и показывает, каким был бы собственный баланс материнской компании, если бы она закрыла все дочерние и сама осуществляла непосредственное управление их деятельностью.

По характеру деятельности

балансы подразделяются по основной и неосновной деятельности. К основной относится деятельность, соответствующая профилю предприятия и зарегистрированная в его Уставе. Все прочие виды деятельности считаются неосновными. В последнее время данному признаку классификации не уделяется должного внимания и, как правило, все виды деятельности (основные и неосновные) отражаются в одном балансе (основной деятельности).

По объекту отражения

балансы делятся на самостоятельные и отдельные. Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами юридического лица. Отдельные балансы составляют подразделения предприятий (филиалы, отделы, цехи, представительства и т. д.).

По способу очистки

выделяются балансы-брутто и балансы-нетто. Балансовые статьи можно разделить на два типа:

1)

основные, отражающие неубывающие показатели оценки объектов бухгалтерского наблюдения;

2)

регулирующие, уточняющие величину оценки основных статей до их остаточного значения (остаточной стоимости). Регулирующие статьи расширяют количество балансовых статей и увеличивают объем информации, содержащейся в балансе. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей – балансом-нетто.

Оглавление

Разновидности бухгалтерских балансов

Рассмотрим все виды балансов с кратким описанием документа:

- Баланс доходов и трат. Представляет собой документ финансового характера, который создается на год или квартал. Цель его формирования – согласованность движения средств, возможность составления прогноза о развитии компании. С помощью этого документа можно отследить денежные взаимоотношения фирмы с ее кредиторами. Он включает в себя расчет доходов и трат, налоговых платежей, создания фондов.

- Баланс брутто. Этот документ отличается наличием регулирующих статей. Он нужен для проведения научных исследований, улучшения функций баланса.

- Нетто. В этом документе нет регулирующих статей. Подобный баланс нужен для установления реальной стоимости собственности компании.

- Вступительный ББ. Этот баланс формируется сразу после регистрации фирмы. В документе фиксируется минимум информации, так как компания только начинает работать. В активах указывается состав имеющегося имущества. Пассив служит для отражения источников формирования капитала и имущества. Как правило, перед созданием такого ББ нужно выполнить инвентаризацию.

- Завершающий ББ. Представляет собой отчетную бумагу о финансовой работе компании за конкретный период. Оформляется на базе сведений бухучета, которые были предварительно проверены.

- Консолидированный ББ. Представляет собой сводную отчетность о работе и финансовых итогах материнских и дочерних субъектов. Это общая отчетность для нескольких организаций, связанных между собой. В ББ подобного типа не входит взаимный оборот дочерних субъектов.

- Ликвидационный ББ. Это отчетный ББ, из которого можно получить сведения об имущественном состоянии фирмы на дату завершения ее деятельности. Отображает размер и источники средств, статус расчетов после завершения периода ликвидации.

- Оборотный ББ. В этом документе изложены сведения о движении собственности за определенное время. В нем есть информация по оборотам за отчетное время, остатки средств. Подобный ББ – это промежуточная бумага, используемая при формировании начального, ликвидационного и завершающего баланса.

- Предварительный ББ. Документ оформляется заранее на завершение отчетного времени с учетом прогнозируемых коррекций. В составлении участвуют уже существующие и прогнозируемые сведения об операциях.

- Пробный ББ. Нужен для проверки верности учета денег.

- Промежуточный. Формируется до окончания года.

- Промежуточный ликвидационный. Бумага включает в себя данные о структуре имущества ЮЛ, которое ликвидируется. В нем указываются требования от кредиторов, итоги их удовлетворения. Оформляется комиссией.

- Разделительный. На основании этой бумаги происходит разделение ЮЛ. Баланс фиксирует факт того, что права одного ЮЛ распределяются по нескольким субъектам. В документе содержатся сведения о правопреемстве по обязательствам реорганизуемого ЮЛ.

- Сальдовый. Документ фиксирует имущество фирмы, источники его появления на заданную дату. Формируется на основании подсчета остатков по счетам.

- Сводно-консолидированный. Оформляется через объединение ББ лиц, которые связаны. Такие документы создаются обычно холдинговыми фирмами.

- Сводный. Оформляется через объединение разных завершающих балансов. Такие балансы составляются министерствами и ведомостями.

На данный момент коммерческие фирмы используют преимущественно сальдовые балансы-нетто.