Вопросы, рассмотренные в материале:

- Как связаны оборотные и внеоборотные активы организации

- Как оценить и рассчитать внеоборотные активы организации

- К какому разделу внеоборотных активов организации относится деловая репутация

- По каким статьям внеоборотные активы организации отражаются в балансе

Сегодня компания может получать прибыль лишь при условии принятия грамотных решений относительно пропорций вложения средств в основной и оборотный капитал. Причем делается это еще до запуска производственной деятельности. Более подробно о внеоборотных активах организации вы узнаете в данной статье.

- Что такое внеоборотные и оборотные активы организации

- Что собой представляет коэффициент покрытия

- Что включают в себя внеоборотные активы организации

- Сильные и слабые стороны внеоборотных активов

- Как организация приобретает внеоборотные активы

- Подробнее о составе внеоборотных активов организации

- Материальные внеоборотные активы.

- Управление внеоборотными активами организации

- Функции коэффициента покрытия

- Оценка внеоборотных активов организации

- Как рассчитать внеоборотные активы организации

- Перечень функций внеоборотных активов

- Учетная политика организации в части вложений во внеоборотные активы

- Ст. 1110 – НМА.

- Ст. 1120.

- Ст. 1130 – ОС.

- Ст. 1140 – Прибыльные инвестиции в материальные ценности.

- Ст. 1150 – Денежные вложения компании.

- Ст. 1160 – Налоговые активы отложенного порядка.

- Ст. 1170 – Прочие.

- Ст. 1100 – Итоговые показатели по разделу I.

- Прочие внеоборотные активы (строка 1190)

Что такое внеоборотные и оборотные активы организации

По активам компании, а именно по их состоянию, структуре, объему можно судить об устойчивости бизнеса и рыночной стоимости предприятия, также от них зависит налогооблагаемая база. Кроме того, важно понимать, что они представляют собой имущество предприятия, то есть финансовые, материальные и нематериальные ценности. Совокупностью активов называют собственность компании, за счет использования которой удается получать доход. Собственный капитал представляет собой разницу между средствами фирмы и ее финансовыми обязательствами.

Оговоримся, что если предприятие работает по упрощенной системе налогообложения либо платит налог на вмененный доход, стоимость его средств и налогооблагаемая база не связаны между собой. Но и в этих случаях целесообразно учитывать ресурсы организации в бухгалтерском учете, поскольку нарушение рамок названных систем налогообложения (годовой доход, число занятых, пр.) приводит переходу предприятия на ОСНО.

Читайте также: Акт ОС-3 о приёме-сдаче отремонтированных основных средств

Все имущество организации включает в себя внеоборотные активы и оборотные активы.

Оборотные участвуют в производственном цикле в течение года и не более. Они полностью переносят свою стоимость на готовую продукцию за год, обычно сюда входят сырье, материалы, деньги, находящиеся в кассе, на текущем счету, краткосрочные финансовые вложения.

Внеоборотными называют средства, которые используются более года. Их стоимость переносится в готовую продукцию по частям. Важно иметь представление о данном понятии при определении налоговой базы. Наиболее полно эта разновидность средств компании отражается в бухгалтерских документах. На практике сюда входят все виды имущества со сроком полезного использования свыше года и стоимостью более 15 необлагаемых минимумов доходов граждан.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Что собой представляет коэффициент покрытия

Коэффициент покрытия – значение, отображающее способность предприятия оплачивать долги с помощью средств, которые находятся в распоряжении субъекта. То есть это параметр, свидетельствующий о платежеспособности. Расчетные значения позволяют понять, какую часть активов требуется истратить для покрытия задолженности.

Как рассчитывается коэффициент покрытия основных средств собственными средствами?

Для определения коэффициента нужны сведения об имеющихся наличных и материальных активах. Нематериальные активы в расчет не берутся. Коэффициент равен соотношению текущих средств к текущим пассивам. Все нужные данные можно взять из бухгалтерского отчета.

Чем больше коэффициент, тем выше уровень платежеспособности компании. Значение подтверждает, что даже при реализации капитала в срочном порядке часть его останется.

Как оценить платежеспособность организации на основании бухгалтерского баланса?

Что включают в себя внеоборотные активы организации

Они состоят из:

- основных средств;

- нематериальных ресурсов;

- незавершенных капитальных вложений;

- оборудования и машин;

- долгосрочных финансовых вложений;

- других разновидностей.

Использование внеоборотных средств в операционной деятельности отличается своими недостатками и преимуществами.

Преимущества:

- Низкая подверженность инфляции.

- Пониженный коммерческий риск потерь в процессе операционной деятельности.

- Способность стабильно приносить прибыль, обеспечивая производство товара в соответствии с конъюнктурой рынка.

- Сокращение потерь товарно-материальных ценностей при хранении за их счет.

- Возможность расширения объемов производства при подъеме конъюнктуры рынка посредством имеющихся резервов.

Недостатки:

Читайте также: Инструкция: как заполнять больничный при переходе на пилотный проект ФСС

- Подвергаются моральному износу, то есть теряют стоимость даже при временном простое.

- Ими тяжело управлять, так как они не подвергаются изменениям структуры, а значит, даже при временном падении конъюнктуры на рынке срок полезного использования снижается. Избежать этого можно лишь за счет производства компанией других товаров.

- Обычно это ресурсы с низкой ликвидностью, иными словами, они не могут играть роль средства платежей.

Внеоборотные средства организации включают в себя:

- Нематериальные ресурсы.

- Основные средства.

- Долгосрочные финансовые вложения.

- Незавершенное строительство.

Нематериальные активы Патенты, лицензии, зарегистрированные товарные знаки, ПО, организационные расходы, пр. Основные средства Земельные участки, объекты природопользования, здания, сооружения, машины, оборудование Незавершенное строительство Расходы компании на покупку/строительство основных средств, которые еще не являются основными средствами и не могут участвовать в хозяйственном процессе, то есть не подвергаются амортизации.

Данная сумма входит во внеоборотные средства, так как она исключена из оборота

Долгосрочные финансовые вложения Средства, вложенные в финансовые активы, которые фирма собирается сохранять в своей собственности более года.

А именно:

1. Затраты по долевому участию в уставном капитале других компании.

2. Акции и облигации, приобретенные на долгосрочной основе.

3. Долгосрочные займы, кредиты.

4. Стоимость имущества, переданного в аренду на правах финансового лизинга на большой отрезок времени

Сильные и слабые стороны внеоборотных активов

К преимуществам можно отнести следующее:

- снижение зависимости от уровня инфляции;

- получение стабильной прибыли;

- компенсируются убытки, связанные с реализацией товаров и их хранением;

- за счет собственных ресурсов увеличивается рынок сбыта;

- повышаются объемы производства.

Внеоборотные активы – это, другими словами, надежный резерв, который позволяет пережить сложные времена. Но не лишены они и недостатков, в числе которых:

- при простое любого вида теряется прежняя стоимость;

- сложность управления;

- снижение уровня ликвидности, что не дает использовать этот вид активов в качестве источников платежей.

Независимо от недостатков, этот вид активов должен быть сформирован на всех крупных субъектах хозяйственной деятельности.

Как организация приобретает внеоборотные активы

По методу переноса стоимости внеоборотные средства бывают трех видов, при этом их стоимость:

- Сокращается за счет переноса амортизационных отчислений на себестоимость производимой продукции (станки, здания, пр.).

- Уменьшается по причине истощения (полезные ископаемые, лес, пр.).

- Не снижается (земля).

В данном случае можно говорить о нескольких способах приобретения:

- оплата наличными продавцу;

- в кредит;

- обмен на акции и другие ценные бумаги;

- строительство, для которого прибегают к услугам подрядной организации;

- бартерный обмен;

- самостоятельное строительство.

Подробнее о составе внеоборотных активов организации

Материальные внеоборотные активы.

К ним относятся:

- земельные участки;

- здания (капитальные и некапитальные), сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы, транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины, пр.);

- оборудование вместе с запасными частями, которое было куплено, но не установлено;

- имущество, переданное в лизинг/прокат;

- библиотечные фонды;

- иные материальные ресурсы.

Материальные средства компании могут считаться внеоборотными, если возможно установить их стоимость. Также данные ресурсы обязательно соответствуют установленным рамкам по стоимости – она должна превышать 10 000 рублей. Без этого такие средства определяются как «малоценные», и, даже если служат более года (например, телефонный аппарат), учитываются как оборотные в виде материальных запасов. При учете земельных участков используется их рыночная цена на момент сделки или кадастровая стоимость, для зданий и сооружений – цена покупки/строительства.

Читайте также: Правила и алгоритм выплаты пособий напрямую от ФСС с 2021 года

Незавершенные капитальные сооружения, как и неустановленное оборудование, учитываются по рыночной цене и затратам на доставку, возведение, подготовку проекта. Мебель, инструменты, торговый инвентарь учитывают по цене приобретения. Стоимость животных и многолетних насаждений оценивается несколько сложнее, поэтому подробно рассматривается в специализированных источниках, таких как cxychet.ru, consultant.ru.

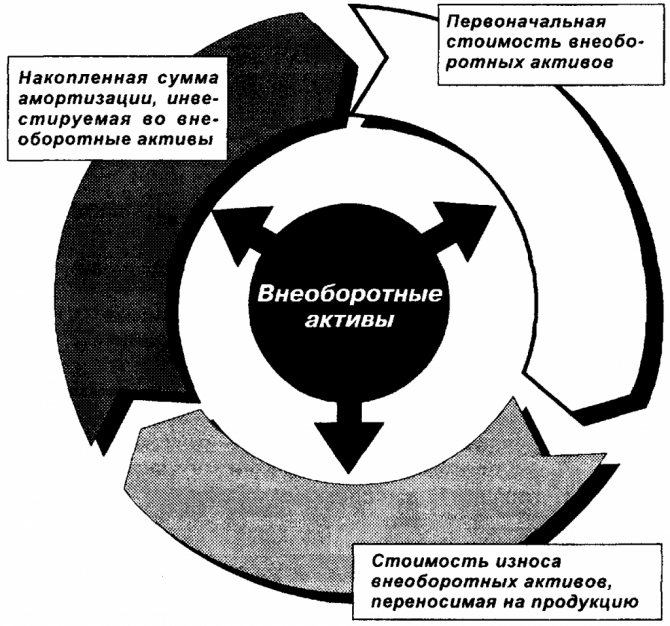

Стоимость основных средств организации, внеоборотных активов постепенно переносится на продукцию и ежегодно снижается на размер амортизации. Срок амортизации, а значит, и сумма, которая относится на себестоимость и на которую сокращается стоимость объектов, устанавливается законом.

Остаточная стоимость – это разница изначальной стоимости объекта с амортизацией за период эксплуатации. На незаконченное строительство, неустановленное оборудование амортизация не начисляется. К остальным внеоборотным средствам относятся затраты на рекультивацию земельных участков, капитальный ремонт, изменяющий стоимость объектов.

Существуют такие способы получения данных ресурсов: покупка, получение в качестве подарка, обмен либо формирование за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставный капитал нового акционерного общества, тогда они обязательно фиксируются в учредительных документах.

Управление внеоборотными активами организации

Операционным внеоборотным средствам необходимо пройти три стадии, чтобы совершить кругооборот стоимости:

- Основные и нематериальные средства во время использования и износа переносят часть стоимости на готовую продукцию. Данный процесс длится на протяжении целого ряда операционных циклов до того момента, пока отдельные виды ресурсов не окажутся полностью изношены.

- При реализации продукции износ накапливается в виде амортизационного фонда компании.

- Средства амортизационного фонда входят в состав собственного капитала организации. Внеоборотные активы восстанавливаются за счет средств этого резерва: текущий и капитальный ремонт, приобретение аналогичных новых активов и пр.

Время, которое уходит на весь цикл для конкретных видов операционных внеоборотных средств свидетельствует о сроке их службы. Для расчета последнего используют такую формулу:

где ПОва–время полного оборота (срок службы) конкретных видов операционных внеоборотных активов, измеряется в годах;

На – годовая норма амортизации в процентах.

Особенности цикла стоимостного кругооборота операционных внеоборотных средств учитываются при построении управления данными долгосрочными активами организации. Хотя операционные внеоборотные ресурсы делятся на большое количество отдельных видов и групп, цель финансового менеджмента в данной области достаточно проста – обеспечить их своевременное обновление и наиболее эффективное применение.

Функции коэффициента покрытия

Определение коэффициента служит этим целям:

- Установление платежеспособности фирмы в рамках реализации запасов субъекта и погашения краткосрочных дебиторских задолженностей.

- Отслеживание инвесторами актуальных успехов фирмы.

- Проведение оценки риска банкротства.

- Выявление способности организации выплачивать задолженности в рамках одного производственного цикла. Под последним понимается отрезок времени, который нужен для производства и реализации одной партии продукции.

- Способность справляться с имеющимися обязательствами с помощью имеющихся активов (дебиторские задолженности, запасы и наличные).

- Получение требуемых сведений о качестве организации операционного цикла.

- Возможность быстро превращать произведенную продукцию в наличность.

- На основании значений, полученных в результате расчетов, можно определить объем оборотных средств.

- Отображение уровня финансовой стабильности.

Коэффициент покрытия – это значение, знать которое полезно и инвесторам, и управленцам. Если коэффициент покажет, что есть проблемы со своевременным погашением дебиторских задолженностей и сроком оборачиваемости запасов, возникает повышенный риск возникновения проблем с ликвидностью.

Оценка внеоборотных активов организации

Оценка может производиться исходя из:

- Фактической стоимости, иными словами, по сумме, уплаченной наличными средствами или их эквивалентами – сюда входят затраты на покупку, доставку и установку внеоборотных ресурсов.

- Ликвидационной стоимости, то есть чистой стоимости, которая осталась после завершения срока полезной службы (за вычетом затрат по выбытию).

- Балансовой стоимости, или по стоимости, указанной в балансе.

Важно понимать, что данные ресурсы изнашиваются при эксплуатации. Принято выделять такие варианты износа:

- Физический. Возникает из-за возникающей во время работы механической нагрузки на оборудование.

- Моральный. Является результатом научно-технического прогресса и может возникать по причине роста производительности труда в отраслях, производящих оборудование, либо из-за увеличения производительности самой техники.

- Социальный. Использование некоторых внеоборотных активов приводит к повышению вредности труда, уровня производственного травматизма, профессиональных заболеваний.

- Экологический. Вне зависимости от возраста некоторые подобные ресурсы не могут использоваться, так как способны вредить окружающей среде.

Все перечисленные изменения приводят к снижению стоимости внеоборотных активов. Но она не может полностью исчезнуть, ведь тогда организация теряет вложенные ранее средства. А значит, цена внеоборотных активов переносится на стоимость произведенного товара. Данный принцип и скрывается под термином «амортизация».

Для регистрации и оценки внеоборотных активов бюджетной организации используют способы, базирующиеся на стоимостных и натуральных величинах. В состав первых входят начальная цена, остаток, манипуляции на восстановление стоимости и завершающая цена.

- При выводе товара на рынок его оценивают по начальной цене, то есть совокупности расходов на покупку, изготовление, доставку, установку товара. Начальная стоимость продукта может изменяться, если в дальнейшем он будет улучшен и реструктуризирован.

- Остатком называют разницу между начальной ценой и износом. В соответствии с этой величиной принято указывать стоимость товара в бухгалтерском балансе организации.

- Манипуляции на восстановление цены – это процесс определения начальной стоимости товара после процедуры оценки. Цена продукта на рынке предполагает сумму, которую клиент готов отдать за него.

- Завершающая цена, то есть ценовая категория, регулируемая специальной комиссией, если требуется определить возможность банкротства компании либо если этого требует руководство организации.

Для исчисления основных средств предприятия была принята такая величина, как инвентарный объект.

Прежде чем организация начнет получать прибыль от внеоборотного актива, ей нужно внести средства на его приобретение/улучшение. Расходы, которых требуют внеоборотные активы организации, размещены в колонке по кредиту. В их число входят:

- расчеты с поставщиками;

- плата за транспортировку объекта, его улучшение;

- сумма, выплачиваемая в соответствии с договором строительного подряда, если речь идет о постройке;

- оплата консультаций, необходимых для покупки активов;

- таможенные пошлины;

- оплата услуг фирм-посредников.

ПОМНИТЕ! В данном перечне учитываются только затраты, непосредственно связанные с покупкой/производством активов.

Для чего подсчитывать внеоборотные средства? Их бухгалтерский учет преследует сразу несколько задач:

- расчет объема налоговых отчислений;

- определение стабильности работы организации;

- отслеживание динамики развития компании;

- подсчет собственных резервов.

ВАЖНО! Менеджер должен время от времени анализировать данные показатели и их динамику, чтобы более грамотно подходить к плану развития, видеть сильные и слабые стороны организации. Допустим, снижение показателей требует поиска дополнительных источников для создания новых долгосрочных активов.

Как рассчитать внеоборотные активы организации

Основным показателем при расчетах внеоборотных активов является рентабельность. Она позволяет понимать:

- качество управления активами;

- эффективность их использования с целью извлечения дохода.

Добиться повышения рентабельности позволяют такие условия:

- растет прибыль компании;

- увеличена стоимость товаров, услуг;

- снижен размер затрат;

- повышается оборачиваемость активов.

ВАЖНО! Чтобы рассчитать рентабельность внеоборотных активов, необходимо разделить чистый доход на среднюю стоимость. Под первым принято понимать выручку за вычетом всех расходов. Все вычисления осуществляют в рублях, и в итоге получается коэффициент, позволяющий судить об эффективности использования внеоборотных активов.

Перечень функций внеоборотных активов

Внеоборотные активы используются с целью обеспечения деятельности и последующего развития предприятия. Различают несколько основных функций:

Читайте также: Ошибка 10 не удалось расшифровать в ФСС – как исправить?

- получение в перспективе финансовой выгоды;

- обеспечение управленческих нужд;

- поддержка бесперебойного производства и транспортировки товаров;

- повышение качества производимой продукции;

- предоставляется возможность проведения расчетов с кредиторами.

Динамика этого показателя в финансовой отчетности позволяет оценить развитие предприятия и сделать вывод относительно перспектив.

Учетная политика организации в части вложений во внеоборотные активы

Внеоборотные средства используют в производстве, но при этом не расходуют – речь идет об основных средствах компании, объектах и ценностях.

Бухгалтерский баланс начинается с главы I «Внеоборотные активы», которую разделяют на 8 групп по возможности отчуждения:

Ст. 1110 – НМА.

Нематериальные, но несут для компании определенную ценность. Это могут быть:

- знаки товаров или услуг;

- произведения литературы, искусства, научные труды;

- устройства, изобретения или создание полезных моделей;

- нововведения, ноу-хау, успехи в селекции;

- бренд, имидж компании, при условии, что он может выступать в роли объекта продажи.

Ст. 1120.

Достижения, полученные в процессе исследований и разработок, – при этом принимаются во внимание вложения, которые привели к результату.

Здесь учитываются:

- размер активов, затраченных на покупку материальной базы;

- выплата зарплат сотрудникам и сервисным службам;

- отчисления социального характера (взносы, пр.);

- износ использованного оборудования;

- цена оборудования, приборов, оснастки, потребовавшихся для проведения работ;

- иные затраты.

Ст. 1130 – ОС.

Материальные ценности, которые компания применяла в производственных и руководящих целях более 12 месяцев.

Сюда входят:

- здания;

- другие постройки;

- вычислительная техника;

- оборудование для разного рода измерений;

- транспортные средства;

- инструментная основа;

- многолетние растения;

- животные, находящиеся в собственности фирмы.

Ст. 1140 – Прибыльные инвестиции в материальные ценности.

В их состав входят средства, предоставляемые предприятием другим лицам для получения выгоды.

Ст. 1150 – Денежные вложения компании.

Внеоборотные активы организации, размещенные в разделе «Денежные вложения компании», представляют собой инвестиции длительного характера, чей срок превышает 1 год. Их размер отображается на конец года с учетом корректировочных данных. Речь идет о:

- бумагах, представляющих материальную ценность;

- вливании средств в дочерние компании либо уставный капитал других фирм;

- займах другим организациям, вкладах по депозиту и дебиторской задолженности, которая приобретена в результате переуступки долга.

Ст. 1160 – Налоговые активы отложенного порядка.

Это часть налога на прибыль, которая была отложена и позволяет сократить размер пошлины за следующий период.

Ст. 1170 – Прочие.

Здесь фиксируется имущество, которое не подходит ни в одну из названных групп, при этом используется дольше одного года:

- вложения в другое внеоборотное имущество;

- траты, рассчитанные на будущий период, такие как паушальный платеж, предназначенный для оплаты франшизы;

- совокупный объем авансовых платежей, предназначенных для строительства объектов, входящих в имущество организации и внеоборотные активы.

Ст. 1100 – Итоговые показатели по разделу I.

Этот раздел предполагает расчет суммы средств по данной главе. Сведения приводят за три периода на последний день календарного года – отчетного, прошлого и позапрошлого.

Прочие внеоборотные активы (строка 1190)

Стоимость всех внеоборотных активов, которые не нашли отражения в других строках бухгалтерского баланса, отражается по строке 1190. К таковым относятся:

- Затраты последующих периодов, имеющие сроки списания, превышающие 1 год, например:

- паушальный взнос за средства индивидуализации, за право пользования итогами интеллектуальной работы;

- затраты на освоение природных ресурсов и т.д.

- Предоплата, аванс за оказанные услуги и выполненные работы, оплаченные с целью возведения объектов ОС.

- Затраты на незавершенные НИОКР, расходы на объекты, которые в будущем будут вписаны в бухгалтерскую отчетность как НМА и ОС (это вложения во внеоборотные активы).

- Требующее монтажа оборудование:

- оборудование, которое будет введено в эксплуатацию только после того, как будут собраны его части, и когда его прикрепят к несущим конструкциям здания/сооружения;

- запасные части к такому оборудованию.

- Многолетние насаждения, не достигшие возраста эксплуатации.

В следующей таблице продемонстрировано, на основании каких счетов бухучета заполняется стр. 1190 бухгалтерского баланса:

Внеоборотный активСчет бухучета*

*ДС – дебетовое сальдоЗатраты будущих периодов, срок списания которых составляет не менее 1 годаДС сч.97 “Расходы будущих периодов”Предоплата и авансы за оказанные услуги и выполненные работы по возведению ОСДС сч.60 “Расчеты с поставщиками и подрядчиками” соответствующего с/сч.Расходы компании в объекты, которые в дальнейшем принимаются к бухучету как НМА и ОС, и затраты в отношении незавершенных НИОКРДС соответствующих с/сч. к сч.08 “Вложения во внеоборотные активы”Требующее монтажа оборудованиеДС сч.07 “Оборудование к установке”.

ДС сч.15 “Заготовление и приобретение МЦ” в части оборудования, требующего монтажа.

Сальдо сч.16 “Отклонение в стоимости МЦ” по части еще не установленного оборудования.

Многолетние насаждения, не достигшие возраста эксплуатацииДС сч.01 “ОС”, с/сч. “Молодые насаждения”.