- Для чего нужна программа ПИК НДС

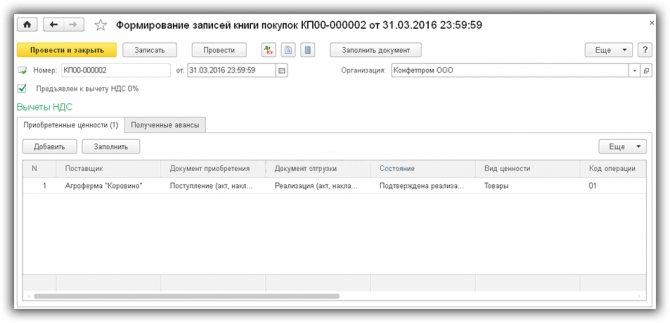

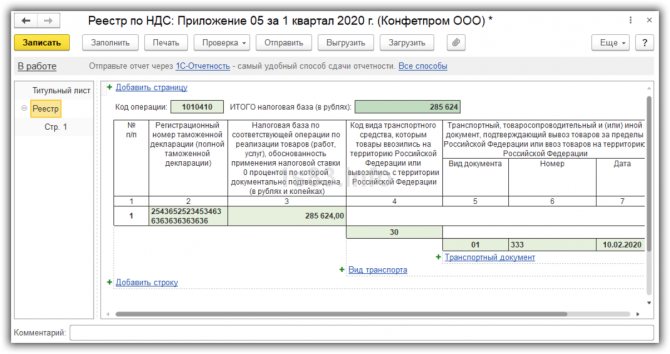

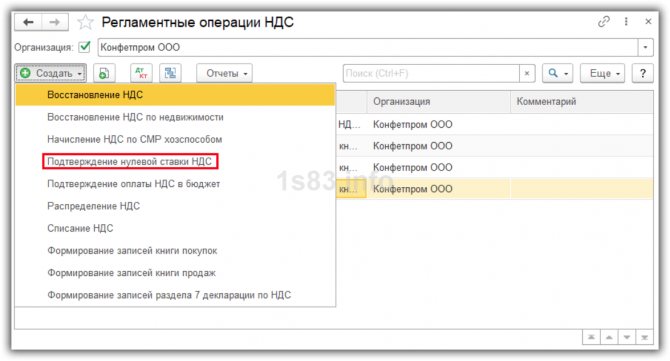

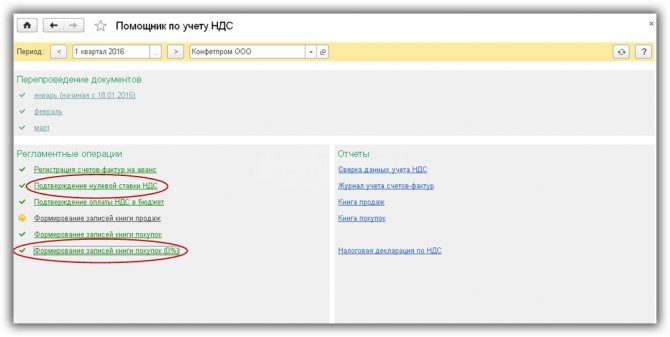

- Формирование записей в книге покупок с НДС 0%

- Предназначение ПИК НДС

- Оформление поступления и продажи

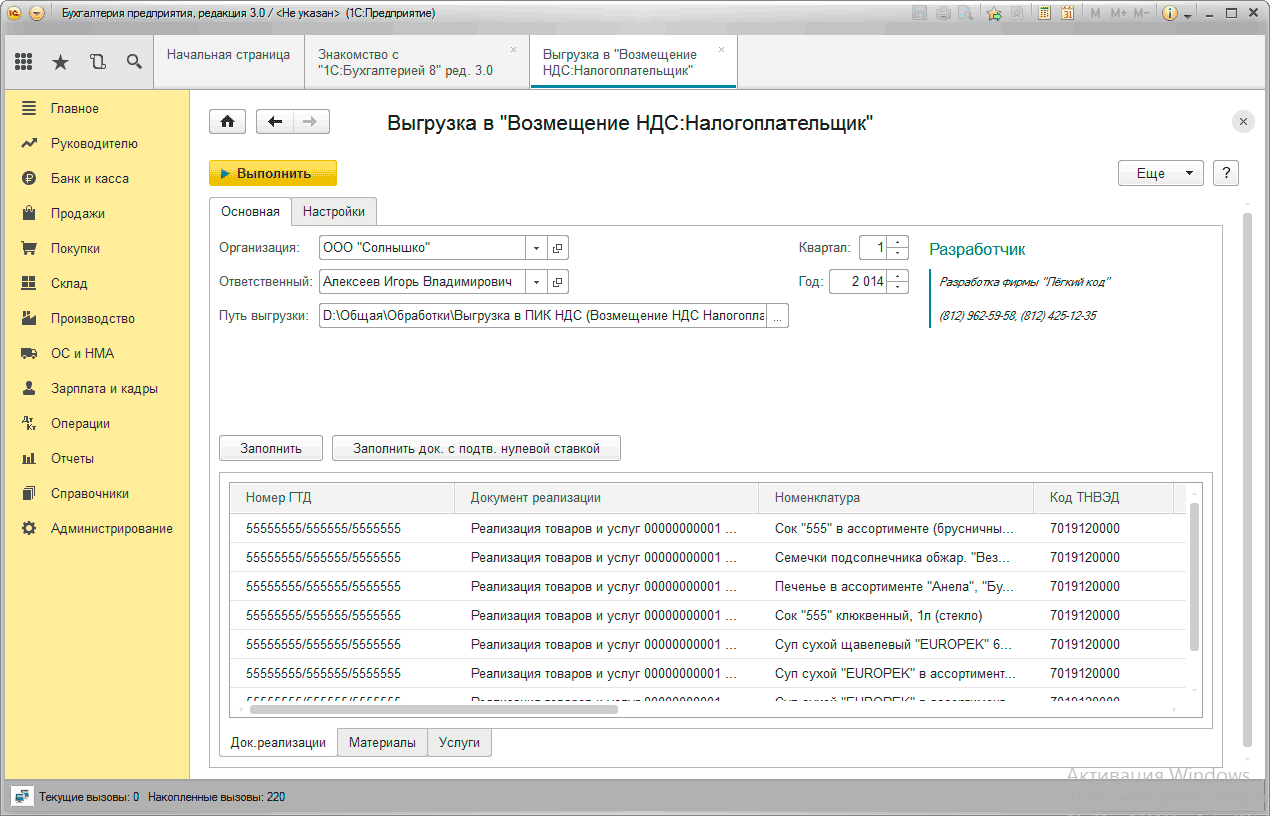

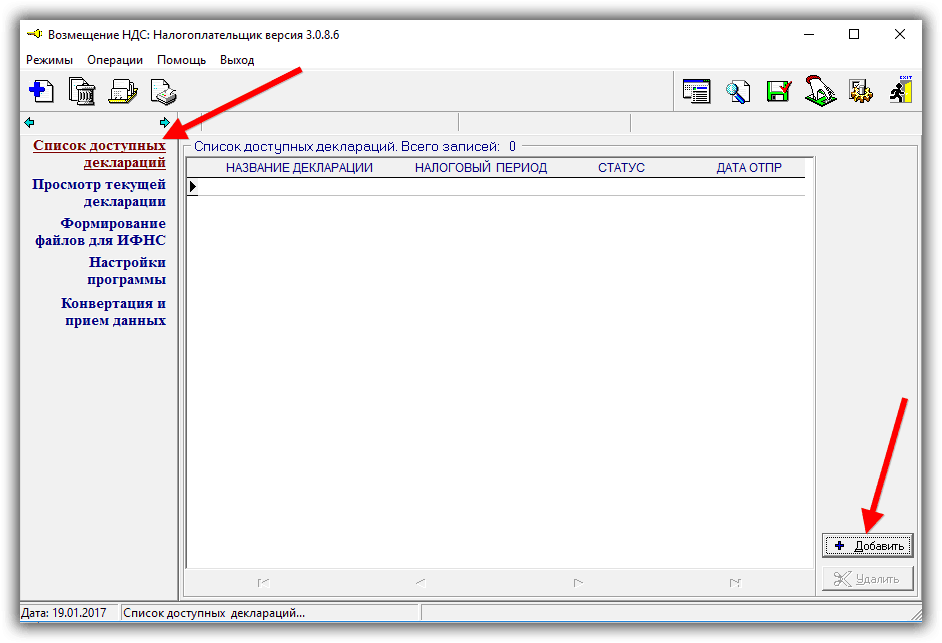

- Как выгрузить файл «Возмещение НДС» из программы Налогоплательщик 3.0.8.6?

- Как возместить НДС, если 3-летний срок истек

- Должен ли налогоплательщик использовать ПИК НДС?

- Как возместить НДС в заявительном порядке в 2019-2020 годах

- Информационная программа НДС: обязанность или право?

- Где скачать и как установить программу

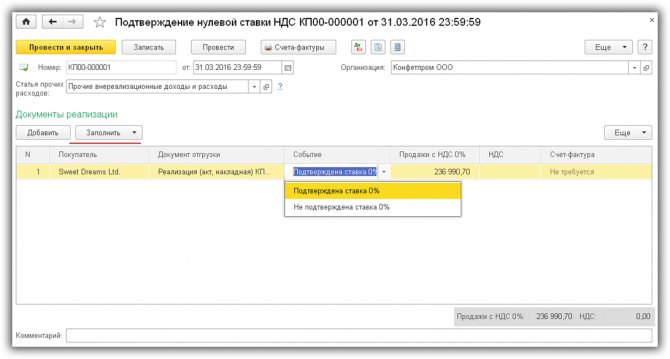

- Подтверждение ставки налога «0»

- Ответственность за непредставление сведений

- Когда вышла последняя версия программы?

- Назначение

- Обязательна ли работа с программой?

Для чего нужна программа ПИК НДС

Программа ПИК НДС нужна налоговой службе для проверки на соответствие всей предоставляемой налогоплательщиками информации путем анализа внесенных в нее сведений, сопоставления данных из декларации с подтверждающими документами, а также с данными, полученными у контрагентов при реализации функции налогового контроля.

На основании данных, занесенных в систему ПИК НДС, налоговая может быстрее сопоставить полученные от налогоплательщиков сведения с теми, что уже имеются в базе. Проверка и сопоставление производятся автоматизировано, что существенно экономит время и помогает избежать множества технических ошибок.

В соответствии с письмом ФНС от 05.05.2014 № ЕД-4-15-8603 ответственность за достоверность и полноту сведений, а также их своевременную передачу на федеральный уровень возложена на руководителей УФНС.

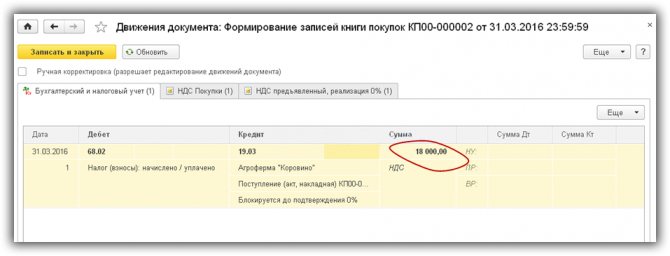

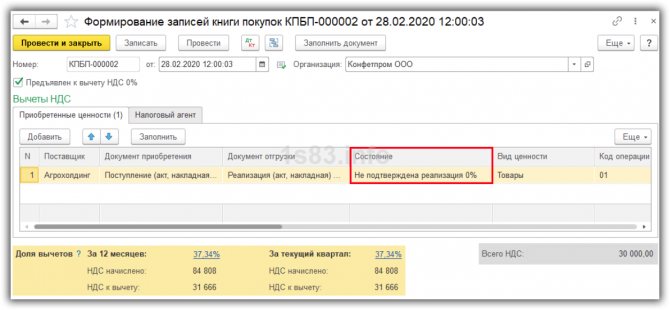

Формирование записей в книге покупок с НДС 0%

Программа 1С анализируется состояние счета НДС на основе используемых регистров. При создании книги покупок все записи в нее будут введены системой в автоматическом режиме.

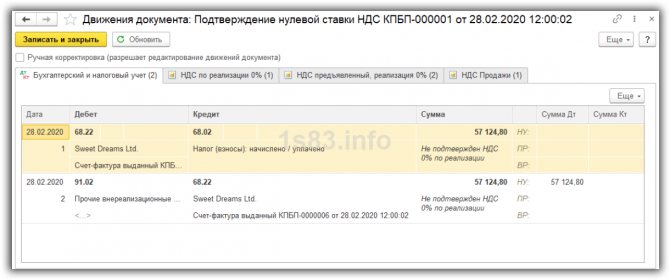

При этом формирование книги при проведении предусматривает создание проводок. Они демонстрируют, что величина уплаченного ранее НДС при проведении экспортной операции по продаже товара принята к вычету.

Предназначение ПИК НДС

Основной пользователь ПИК НДС

— это Федеральная налоговая служба. Налоговики с помощью данной программы анализируют всю приходящую от налогоплательщиков информацию на предмет правильности начисления и уплаты НДС. Делается это путем сравнения декларационных данных со сведениями, взятыми из первичных документов и из пришедших ответов от контрагентов проверяемой компании. Всё делается в рамках осуществления налогового контроля.

Возможности, которыми обладает программа,

таковы, что комплекс практически мгновенно способен сопоставить все приходящие из разных источников и имеющиеся в базе сведения. Это делается автоматически и позволяет избежать ошибок, обусловленных человеческим фактором.

Однако ответственность за то, достоверны ли данные или нет и в полной ли мере они отражены, всё равно несет налоговая инспекция. Это положение определено в письме ФНС от 05.05.2014 № ЕД-4-15-8603.

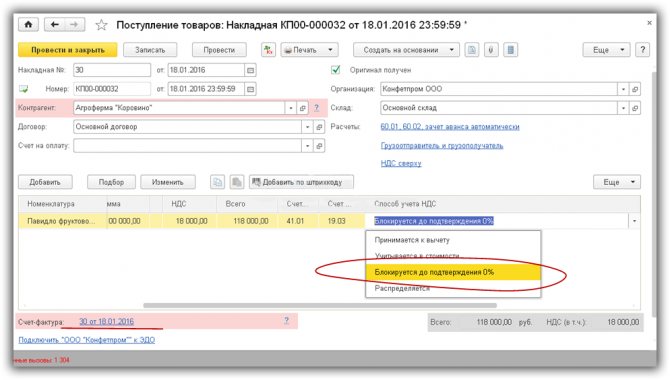

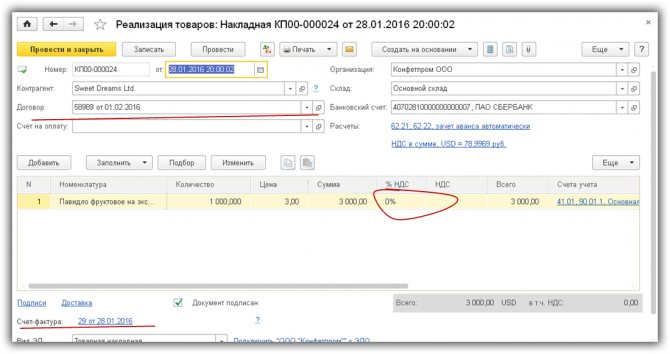

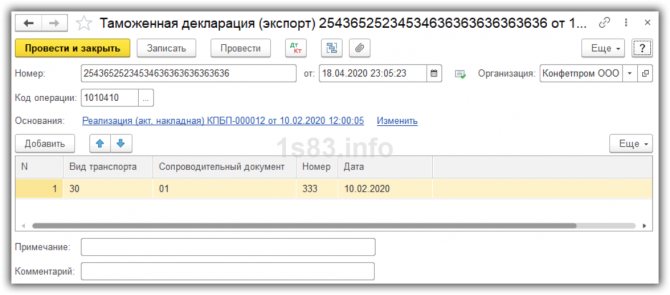

Оформление поступления и продажи

После того, как в поступлении проставлены все флажки, система предлагает пользователю новый столбец «Способ учета НДС». Для данного случая требуется выбрать вариант «Блокируется до подтверждения 0%». Именно этот момент является основной особенностью операций, связанных с перепродажей товаров на экспорт.

Далее требуется провести регистрацию счета-фактуры и проверить проводки, сформировавшиеся после проведения документа.

При совершении покупки на внутреннем рынке у поставщика покупатель вынужден платить НДС, но обладает правом в дальнейшем требовать возврата уплаченной суммы после его экспортной перепродажи. Произойдет это после того, как будет подтверждено право на использование ставки НДС в 0%.

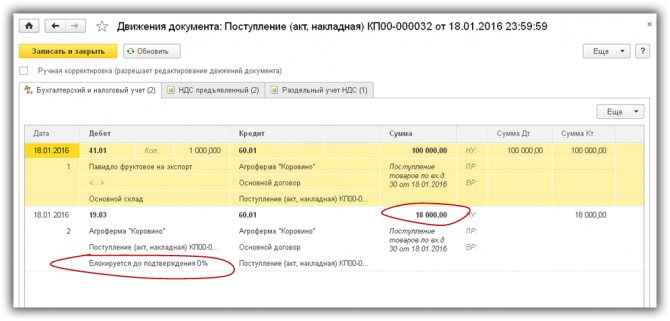

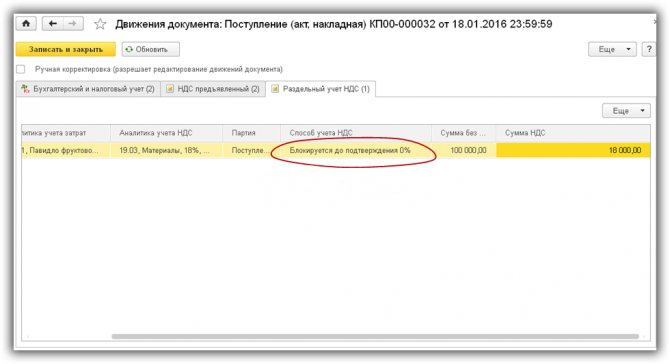

После этого во всех существующих регистрах осуществляется блокирование НДС.

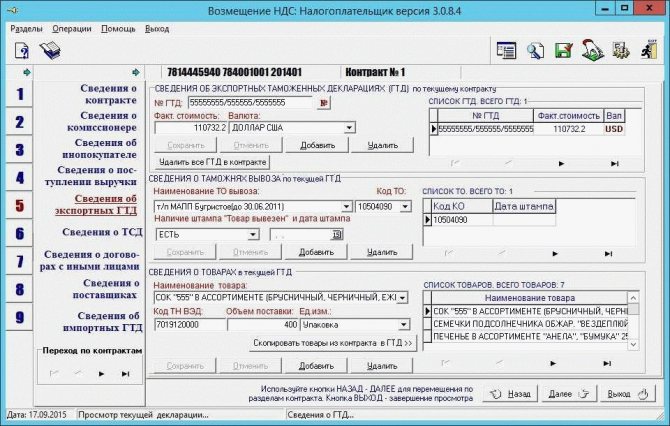

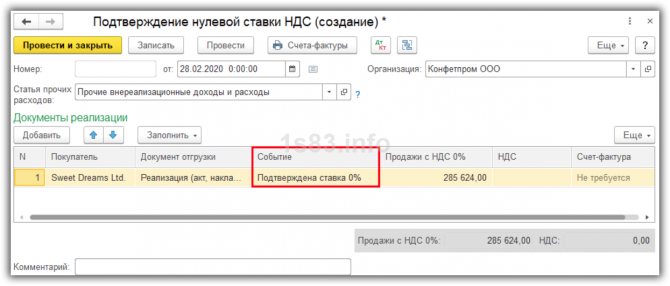

Оформление реализации в программе проводится со ставкой налога в 0%.

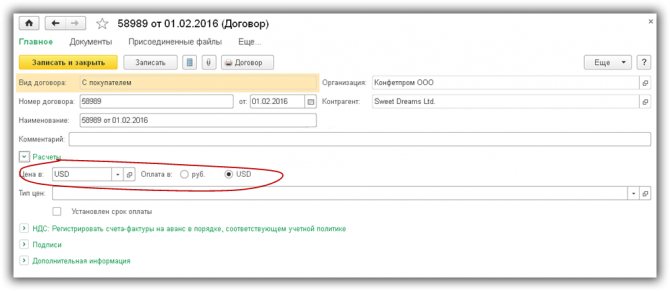

При заведении договора потребуется указать расчетную валюту, в которой проводится экспортная операция. В данном случае это американские доллары USD.

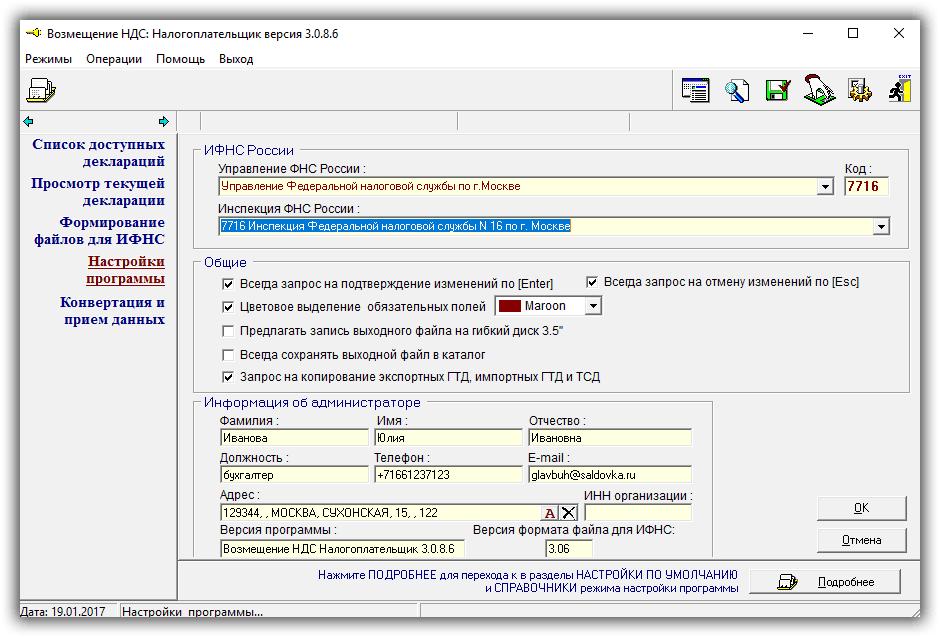

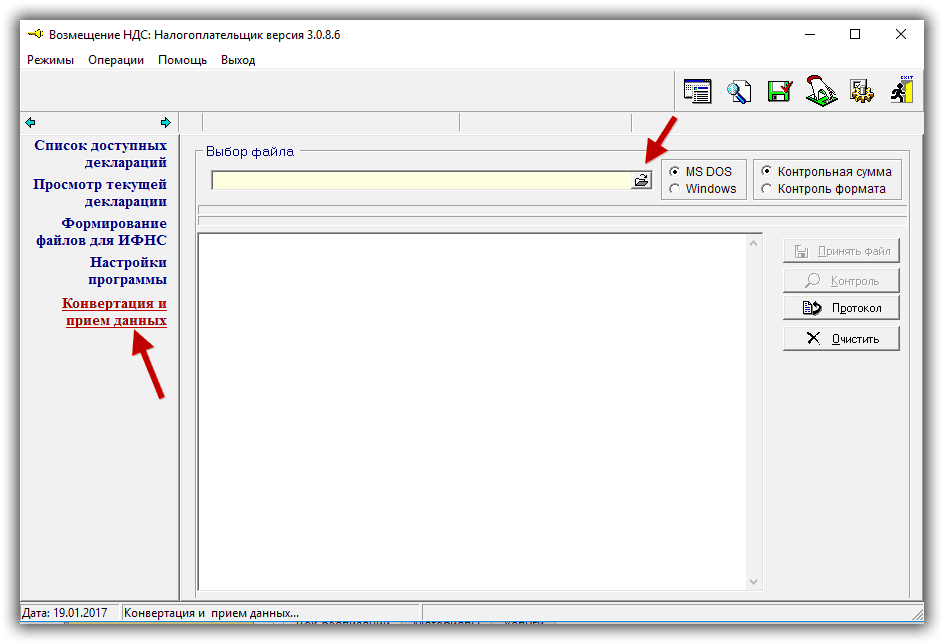

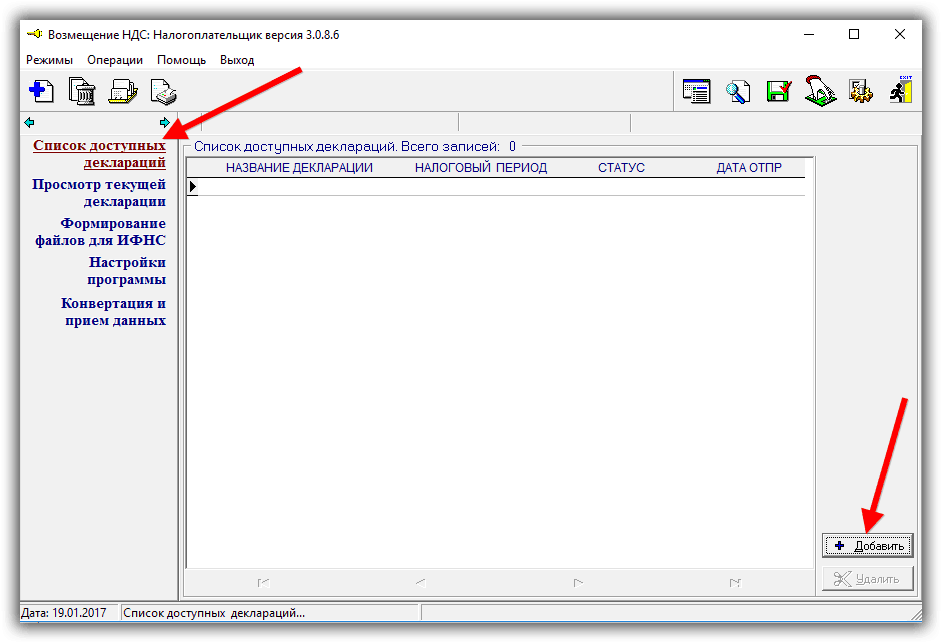

Как выгрузить файл «Возмещение НДС» из программы Налогоплательщик 3.0.8.6?

Добрый день!Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Заполняя общую информацию о декларации, есть вкладка «Вид деятельности», со значком в три точки — тип такого, жмем туда и в поле к возмещению — не забываем поставить 0, хотя бы мы ничего и не должны там указывать. Программа иначе не понимает отсутствия к возмещению (мы подтверждаем заявленный при экспорте в страны ЕС НДС 0 %).

ну и все — все в итоге выгружается как надо.

Как возместить НДС, если 3-летний срок истек

Вопрос в отношении сроков возврата НДС всегда являлся неоднозначным. 3-летний срок, установленный ст. 78 НК РФ, не регулирует четкий промежуток между началом и концом указанного периода. Для того чтобы точно определиться, с какого момента начинать отсчет указанного срока — с даты, установленной для представления в налоговый орган декларации по НДС, или со дня окончания налогового периода, — предлагаем вам ознакомиться с материалом, в котором представлена позиция арбитражных судов — «Можно ли продлить трехлетний срок для возмещения НДС на 25 дней (до 31.12.2014 — до 20-го числа)?».

А вопрос исчисления сроков по экспортному возмещению НДС подробно раскрыт в материале «С какой даты начинается исчисление трехлетнего срока для возмещения НДС по экспортным товарам?».

Как видим, процесс возмещения налога является очень непростым действием во взаимоотношениях налогоплательщиков и налогового органа. Соблюдение всех его особенностей, рассматриваемых в нашей рубрике «Возмещение НДС», поможет осуществить возврат налога грамотно и без лишних нареканий со стороны контролирующих органов.

Должен ли налогоплательщик использовать ПИК НДС?

Ни одна законодательная норма не содержит указания на то, что налогоплательщик обязан сам формировать базу ПИК НДС

. Однако Федеральная налоговая служба в лице ее местных органов постоянно просит заполнять графы данной программы. Как же быть налогоплательщику: игнорировать просьбы налоговиков или не портить свой авторитет и представить запрашиваемые данные?

Нам представляется правильным пойти навстречу инспекции и сформировать нужный блок данных. Аргументы налоговиков в пользу этого решения таковы:

- ПИК НДС

можно скачать без каких-либо проблем.

- Данная программа проста в использовании.

- Внесенные в нее данные позволят налоговикам сократить время на камеральную проверку и качественнее исследовать представленную информацию. В результате можно избежать отказов в возмещении НДС, происходящих из-за технических неточностей и недостатка данных.

Однако в большей степени роль здесь играет вопрос дипломатии и нежелания получать «черную метку» от ФНС. Бухгалтеры считают, что использование ПИК НДС в организации приводит к двойному контролю со стороны налоговой службы.

Читайте также: Условия предоставления учебного отпуска работнику по ТК РФ

Как возместить НДС в заявительном порядке в 2019-2020 годах

Заявительный порядок предусмотрен ст. 176.1 НК РФ. Такое возмещение НДС характеризует собой ускоренный процесс принятия решения по возврату налога.

Воспользоваться заявительным порядком может организация, уплатившая в бюджет за 3 календарных года, предшествующих применению заявительного порядка, общую сумму налогов не меньше величины, установленной законодательно.

Также правом на заявительный порядок возмещения НДС обладают налогоплательщики, чья обязанность по уплате налога обеспечена договором поручительства.

Договор поручительства должен быть составлен по форме, утв. приказом ФНС от 06.03.2019 № ММВ-7-3/[email protected]

Сроки, в течение которых налоговый орган принимает решение, а также документооборот, осуществляемый для подтверждения возврата, отражены в статье «Особенности и сроки при общем и заявительном порядке возмещения НДС».

В ст. 176.1 НК приведены условия использования ускоренного способа возмещения НДС, одним из которых является наличие банковской гарантии.

По вопросу банковской гарантии следует выделить такие моменты:

- В определенных случаях банковская гарантия подлежит возврату налогоплательщику.

- Период действия выданной гарантии имеет временные ограничения.

О прочих особенностях идет речь в материале «На банковские гарантии для налоговой не распространяются таможенные требования».

Когда без банковской гарантии можно обойтись, читайте в материале «Нюанс расчета совокупных налогов для заявительного возмещения НДС».

О последствиях возмещения НДС при отсутствии права на это возмещение читайте в материале «За НДС, возмещенный без оснований, придется уплатить и проценты, и штраф».

Если НДС в заявительном порядке был возмещен, а затем была подана уточненка, то узнать, при каких обстоятельствах можно избежать налоговых последствий, можно из материала «Заявительный порядок возмещения: когда уточненка не повлечет уплату процентов».

Информационная программа НДС: обязанность или право?

В связи с тем, что ни в одном законодательном акте не указано, что налогоплательщики обязаны вносить данные в ПИК НДС самостоятельно, и исходя из информации, приведенной выше, становится понятно, что налогоплательщики могут не выполнять просьбу налоговой по заполнению данных в эту программу. Хотя, конечно, как было сказано выше, ПИК НДС скачать совершенно несложно, да и в освоении она достаточно проста.

Само фискальное ведомство тоже не раз заявляло, что налогоплательщики не обязаны заносить данные в эту программу, но просьба сделать это не нарушает их права. Налогоплательщики же должны быть сами заинтересованы выполнить данные рекомендации. Интерес налогоплательщиков, по мнению налоговиков, заключается в том, чтобы сократить сроки на проверку (хотя по факту это не всегда происходит) и помочь налоговой в более тщательном и качественном проведении проверки с целью профилактики отказов от возмещения из-за технических ошибок. Именно такое объяснение можно найти в рекомендациях ФНС, например, в письме от 09.08.2006 № ШТ[email protected]

Также фискалы подсказывают, что эта программа позволит налогоплательщику при занесении сведений самостоятельно проконтролировать их правильность и полноту. То есть вместо обязанности налогоплательщик, якобы, обретает благо, которое позволит ему преодолеть все препятствия на пути к получению заявленного возмещения. По мнению многих бухгалтеров, на самом деле речь идет все же о двойном контроле.

Подробнее о порядке возмещения НДС из бюджета читайте здесь.

Где скачать и как установить программу

Скачать последнюю версию программы можно на сайте налоговой инспекции по ссылке.

Там же располагается подробная инструкция по установке и запуску программы. На самом деле установка «по умолчанию» не требует каких-то особенных знаний и производится пятью кликами «Далее».

Последняя версия программы — 3.0.8.6.

После установки на вашем рабочем столе появятся два ярлыка:

Первый ярлык — непосредственно программа, а второй служит для системных настроек.

Подтверждение ставки налога «0»

Налоговая в своих письмах не раз акцентировала внимание, что занесение сведений в программный комплекс «Возмещение НДС: Налогоплательщик» требуется, в первую очередь, для подтверждения ставки 0% при экспорте продукции.

Каков порядок учета и возмещения НДС при экспорте, узнайте здесь.

Так, в соответствии со статьей 165 НК РФ для подтверждения права на применение ставки «0» от налогоплательщика требуется предоставить в налоговую:

Читайте также: Экономия на процентах за пользование кредитом: платить ли НДФЛ?

- контракт либо извлечения из него;

- таможенную декларацию с отметками о пересечении границы грузом (либо реестр таможенных деклараций);

- копии товарно-транспортных документов по каждому контракту.

При предоставлении перечисленных бумаг налоговая может выборочно запросить интересующие ее документы. Документы (и/или их копии) могут быть предоставлены на бумажных носителях или в электронном виде по ТКС, если соответствуют утвержденному формату.

См. также: «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?»

Ответственность за непредставление сведений

Занесение сведений в программу ПИК НДС и представление данных в электронном виде не является обязанностью экспортера. Он имеет право пользоваться данным ПО. Наказание за отсутствие данных в программе ПИК НДС не предусматривается.

Чтобы избежать взысканий со стороны фискальных органов, следует уделять внимание ведению отчетных документов, не допускать ошибки или неточности в представляемых бумагах. Если при выполнении самостоятельной проверки была выявлена ошибка в отчете, следует сразу сообщить об этом налоговикам. Если образовалась недоимка, нужно оперативно доплатить сумму, чтобы избежать штрафов.

Когда вышла последняя версия программы?

Всю информация о том, какая версия программы «Возмещение НДС: Налогоплательщик» актуальна именно сейчас, можно почерпнуть на упомянутых выше сайтах.

При поиске информации обратите внимание на следующую тонкость. В текстовом редакторе присутствует файл под названием Readme. Он содержит сведения о том, какими сервисами комплектуется программный комплекс. Именно здесь находится информация о номере версии программы, доступной для скачивания, и о том, какие коррективы внесены в предыдущий вариант комплекса.

Назначение

Программа будет особенно полезна физическим и юридическим лицам, сталкивающимся с необходимости ведения отчетности по ИП, ФЛ и ЮЛ. Также она дает возможность составлять документы, необходимые для обоснования возмещения НДС по экспорту и все сопутствующие акты. Важно отметить что при формировании списка экспортных операций предоставляется возможность указания сумм транзакций в любых валютах мир. Кроме того, при составлении обоснования на возмещение, можно работать со справочниками товаров и счетов. В целом, в форме предусмотрено довольно много селекторов для указания сведений, предусмотренными в актуальных законодательных актах. НДС Налогоплательщик постоянно получает обновления с новыми правилами заполнения.

Это интересно: Налог на прибыль 2021 кпс 2021 год

Составит готовый отчет, его разрешается сохранить на диск компьютера или же отправить на печать.

Обязательна ли работа с программой?

Ни один нормативно-правовой акт, действующий в России, не дает прямого указания на обязанность налогоплательщиков по внесению данных в программу НДС. Ее несложно скачать, она имеется в бесплатном доступе, ее легко освоить и интегрировать с учетной системой предприятия, но никто не заставляет компании применять этот модуль. Это право юридических лиц, которым они могут не воспользоваться.

Разъяснения налоговых служб гласят, что у налогоплательщиков отсутствует обязанность заносить данные в программу. ИФНС может попросить об этом, выразив пожелание в качестве рекомендации. Фискальные ведомства отмечают, что заполнение модуля отвечает интересам самих организаций. Это помогает им ускорить процесс возмещения НДС (на практике не всегда), избежать необоснованных отказов, даваемых налоговиками из-за технических сбоев и неполадок.

Фискальные службы указывают, что внесение сведений в программу позволяет налогоплательщику проконтролировать их полноту и корректность, что упростит порядок возмещения. Бухгалтера считают, что использование модуля означает двойной контроль, в котором нет объективной необходимости. Как бы то ни было, неприменение системы не может стать основанием для отказа в возврате НДС.

Программа НДС – несложное в использовании приложение, которое легко интегрировать с учетной системой предприятия. Это можно сделать самостоятельно или с помощью сервисных компаний. Ее использование не обязательно, но желательно, потому что так можно ускорить возмещение налога и снизить риск необоснованных отказов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Действующий формат (c 01.01.09) Версия 3.06 Возмещение налога на добавленную стоимость