Ошибки в учете НДФЛ неизбежно приведут к ситуации «цугцванг»

Данную статью решила написать не случайно, так как отчетный 2018 год, так или иначе, уже подходит к концу, но у бухгалтеров ещё есть время, чтобы провести работу по проверке и внесению поправок в учете для корректного формирования годового отчета 6-НДФЛ.

Показать скрытое содержаниеПо своему опыту скажу, что вопрос учета НДФЛ – это проблема номер один. Так как данный налог требует к себе максимальной точности и внимательности при отражении в учете в программе 1С:ЗУП 3.1. Но, самое сложное заключается в том, что нет возможности, в большинстве случаев, исправить ошибки текущего периода, если у вас они были допущены, например, в самом начале отчетного года. То есть ошибки, как «снежный ком» увеличиваются с каждым месяцем, и, не исправив все с начала года, каждый ваш шаг будет приводить к новым и новым несоответствиям.

Поэтому, данное положение дел я называю – ситуация «цугцванг»

, когда для бухгалтера наступает безвыходная обстановка, и любые уже его действия приводят только к ухудшению существующих дел и означает заведомо плохой результат, но и бездействие тоже нельзя допустить, так как начисление заработной платы – это ежемесячная и обязательная операция. Поэтому бухгалтер стеснен в своих действиях, он потерян, не знает, за что взяться для исправления, а времени свободного на полное исправление учета с самого начала года уже нет. Поэтому, чаще всего, данные ошибки остаются, а отчеты бухгалтер собирает руками, ругая программу, что она неверно считает зарплату и налоги.

Читайте также: Отличия патента (ПСН) от ЕНВД (вмененка) — что выгоднее

В этой статье я не ставлю своей задачей писать полную методологию ведения учета в 1С:ЗУП 3.1, а рекомендую к самостоятельному изучению на портале 1С:ИТС данного вопроса, там максимально подробно и понятно все изложено. Эту статью хочу посвятить грубейшим ошибкам, которые делаются в первичных документах и приводят к необратимым «патовым последствиям».

ОШИБКА №1: ДАТА В МЕЖРАСЧЕТНЫХ ДОКУМЕНТАХ

На первый взгляд, кажется, что ошибка не имеет никакого отношения к НДФЛ, тем не менее, приводит к неправильному расчету, вернее определению удержанного налога. Бухгалтер неправильно указывает дату в межрасчетных документах. Например, в таких документах, как отпуск, больничный и др.

Правильная дата начисления, то есть дата документа в программе, должна быть меньше, либо равна дате ведомости, которой мы выплачиваем этот доход!!!

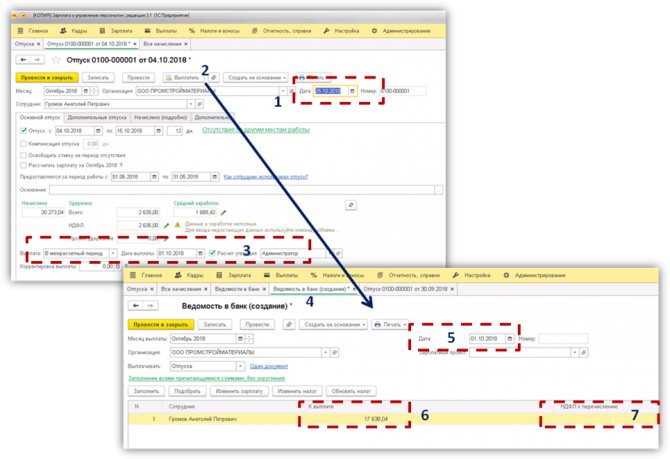

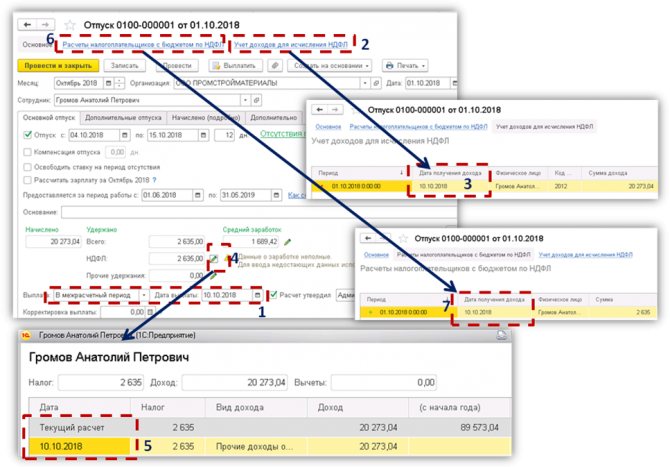

Такая ошибка зачастую возникает тогда, когда мы заносим документы задним числом. Например, рассмотрим ситуацию с отпуском. Пусть 25.10.2018 г. я внесла документ —

отпуск

(Рис.1,п.1), который был выплачен 01.10.2018 г. (Рис.1,п.3). Естественно, что дата документа по умолчанию у меня заполнилась текущая (Рис.1,п.1), которой я заношу документы 25.10.2018 г. Я этого, как часто бывает, не заметила и дальше стала регистрировать выплату отпускных (Рис.1,п.2,п.4). В документ

ведомость в банк

я уже проставляю правильную дату 01.10.2018 г. (Рис.1,п.5), но при автоматическом заполнении документа, сумма отпускных заполнилась (Рис.1,п.6), а сумма НДФЛ к перечислению, то есть сумма удержанного налога — не определилась (Рис.1,п.7).

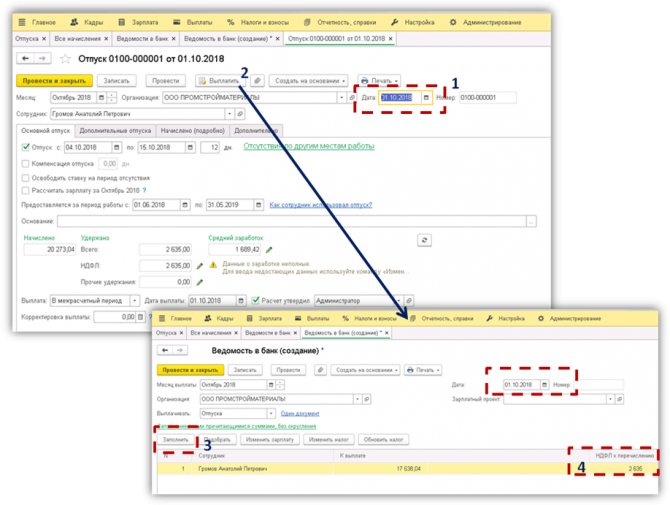

Рис.1 Для исправления данной ошибки, нужно будет вернуться в документ –

отпуск

и исправить дату документа, поставить ее, либо равной дате выплаты 01.10.2018 г. (Рис.2,п.1), либо раньше. После проведения, перезаполняем документ

ведомость в банк

(Рис.2,п.2,3), и теперь уже с НДФЛ удержанным будет все хорошо, он у нас появился (Рис.2,п.4).

Рис.2

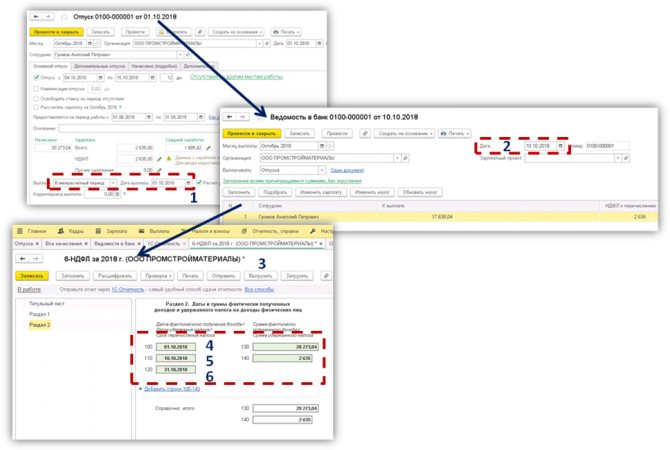

ОШИБКА №2: ПЛАНИРУЕМАЯ ДАТА ВЫПЛАТЫ ДОХОДА

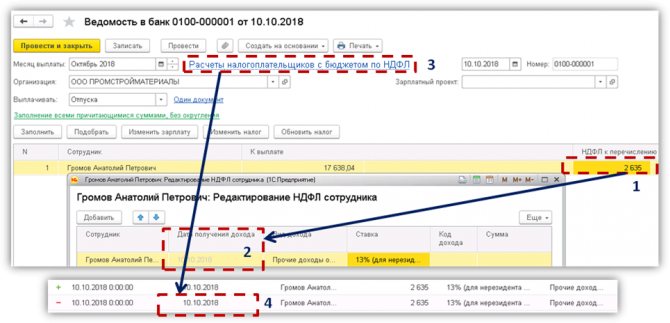

Следующая ошибка, которая приводит к некорректному заполнению формы 6-НДФЛ. И, опять рассмотрим в таких документах, как

отпуск

. В межрасчетных документах есть такой реквизит, как планируемая дата выплаты, она фиксируется, как дата фактического получения дохода, с кодами доходов, отличных от кода 2000. Очень важно эту дату корректировать, если по факту выплаты этих доходов прошла в какой-то другой день. Поскольку, именно эта дата, попадает в форму 6-НДФЛ в строку 100. И рассмотрим тот же пример с отпуском, который рассматривали в ошибке №1. Планировали выплатить 01.10.2018 г. (Рис.3,п.1), а по факту выплатили, допустим, 10.10.2018 г. (Рис.3,п.2). Препроводим выплату и заполняем форму 6-НДФЛ (Рис.3,п.3), посмотрим, что же у нас получилось. Проверяем наш блок строк, соответствующим этим отпускным (Рис.3, п.4,5,6). Стока 100 – дата фактического получения дохода указано 01.10.2018 г. (Рис.3, п.4), эта дата из документа

отпуск

(Рис.3,п.1). Дальше, 110 строка, дата удержания налога (Рис.3,п. 5) – это дата

ведомости на выплату

10.10.2018 г. (Рис.3,п.2). И остается 120 строка – срок перечисления НДФЛ (Рис.3,п.6). Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных, строка 110. А мы видим сейчас, что форма 6-НДФЛ заполнена некорректно.

Рис.3

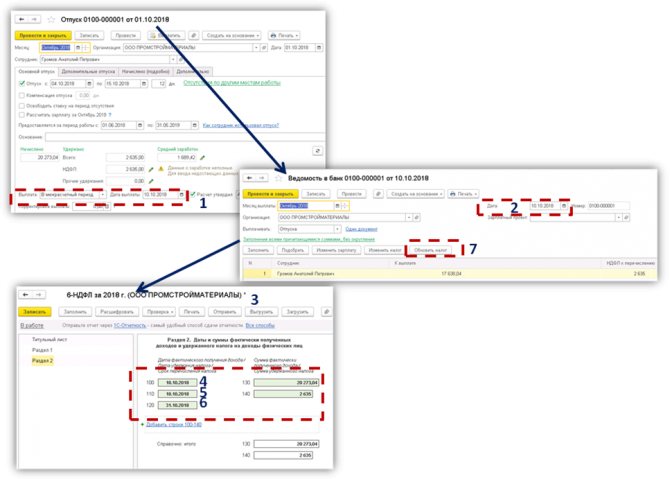

Поэтому, что же надо было сделать?

А надо было перед тем, как регистрировать выплату отпускных, вернуться в документ

отпуск

и исправить здесь дату выплаты с 01.10.2018 г. на 10.10.2018 г. (Рис.4,п.1). Дальше, очень важно, нажать кнопку –

обновить налог

(Рис.4,п.7) в документе

ведомость в банк

и перепровести ее. Потом снова переходим к форме 6-НДФЛ и перезаполняем ее. Вот теперь все стало корректно, строка 100 стала ровняться строке 110 (Рис.4,п.4,5). Так что обязательно отслеживайте планируемые даты выплаты в межрасчетных документах.

Рис.4

ОШИБКА №3: НЕСООТВЕТСТВИЕ ДАТ

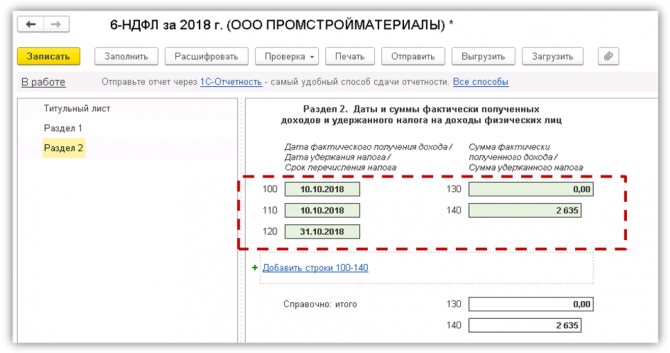

Следующая ошибка, которая приводит к неправильному заполнению формы 6-НДФЛ – не заполняется 130 строка, там, где у нас указываются доходы. Возникает она вследствие того, что не совпадает дата получения дохода в трех учетах: в учете доходов, исчисленного налога и удержанного налога. И, опять по традиции будем разбираться с нашим примером по отпуску сотрудника. Дата получения дохода, попадающая в учет доходов, отражается в реквизите –

планируемая дата выплаты

(Рис.5,п.1). Она при проведении документа записывается в регистр —

учет доходов для исчисленияНДФЛ

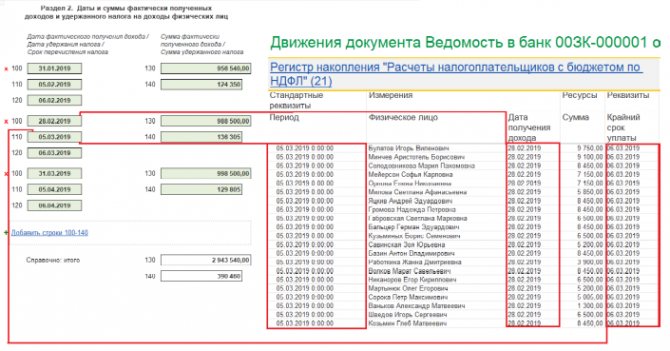

(Рис.5,п.2,3). Затем, смотрим исчисленный НДФЛ, более подробно можно посмотреть по кнопке — зеленый карандаш (Рис.5,п.4), здесь у нас так же фиксируется дата получения дохода, с которого был исчислен этот налог (Рис.5,п.5). И, очень важно, чтобы эта дата с датой выплаты, указанной в документе отпуск, совпадала. Теперь посмотрим, что дата получения дохода из регистра –

расчеты налогоплательщика с бюджетом поНДФЛ

, там, где у нас исчисленный налог, заполнен правильно в колонке —

дата получения дохода

(Рис.5,п.6,7).

Рис.5

Дальше проверяем удержанный налог в документе – ведомость на выплату

. Нажимаем двойным кликом на сумму НДФЛ (Рис.5,п.1) в документе и открываем расшифровку и проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода (Рис.5,п.2).

Определяется дата автоматически при заполнении документа и фиксируется в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по

НДФЛ

(Рис.6,п.3), уже со знаком минус, удержанный налог так фиксируется (Рис.6,п.4).

Рис.6

Я до этого писала, что все три даты у нас должны совпадать. Совпадает дата учета дохода (Рис.5,п.2,3), дата получения дохода, исчисленного дохода (Рис.5,п.6,7) и дата в учете удержанного налога (Рис.6,п.3,4). Если у нас в регистре — учет доходов для исчисления

НДФЛ

будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке и строка 100 заполнится по данным учета удержанного налога (Рис.7). Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Читайте также: Статья 171 НК РФ. Налоговые вычеты. Терминологический комментарий

Рис.7

Чтобы исправить данную ситуацию, если вы меняли планируемую дату выплаты в документе – отпуск

и уже была проведена

ведомость на выплату

, то нужно обновить дату в учете удержанного налога, для этого используем кнопку –

обновить налог

. Обращаю внимание, что данная функция действует на выделенные в табличной части документа строк, т.е. если у вас несколько сотрудников, то обновление строк будет применено только по выделенной строке.

Сегодня на этом все! Если данная статья оказалась вам полезной, то обязательно подписывайтесь на рассылку, оставляйте комментарии и не пропускайте новые статьи.

Ошибки заполнения заполнении 6-НДФЛ в 1С ЗУП 8.2 (2.5)

Открываем Универсальный отчет с условным оформлением:

Выбираем поиск ошибок раздел 2 формы 6 – НДФЛ:

Для Универсального отчета в 1С необходимо сделать соответствующие настройки. Как правильно сделать настройки в данном отчете для получения необходимых данных, рассмотрено в статье «Как заполнять 6 НДФЛ в 1С ЗУП 2.5».

После установки соответствующих настроек, Универсальный отчет покажет ошибки, где дата получения дохода, не совпадает с датой удержания налога, по незарплатным доходам.Для зарплатных доходов проверяет дату получения дохода, относится она к концу месяца или нет. Также выделит отрицательный удержанный НДФЛ.

Заполнение раздела №2

Во втором разделе необходимо заполнить следующую информацию:

- поле 100 хранит дату реального получения дохода, которые нашли отражение в поле 130. Например, для заработной платы такой датой признается последний календарный день месяца, в котором она была начислена. Для других доходов принимается в расчет календарная дата фактического проведения выплаты.

- поле 110 содержит информацию о календарной дате проведения налогового удержания. Как правило, даты в полях 100 и 110 совпадают.

В платформе процедура удержания налога осуществляется при проведении ведомостей («В банк», «В кассу», «На счета»). Сама процедура расчета суммы налога для удержания производится в автоматическом режиме в момент обработки документов на выплату заработной платы. Они расположены в отдельном столбце табличной части. Календарная дата проведения удержания налога в платформе будет указываться как дата создания документа на выплату. Анализ данных можно проводить прямо в таблице. Достаточно навести курсор мыши на значение и дважды щелкнуть клавишей мыши.

- поле 120 содержит информацию о дате, считающейся крайним сроком для перечисления налога.

Наибольшие вопросы у пользователей возникают в те дни, когда крайний срок перечислений выпадает на выходной или праздничные дни. Часто работа предприятий построена таким образом, что заработную плату они раздают перед выходными, а премии и другие стимулирующие выплаты — перед датой проведения государственных российских праздников.

В таком случае необходимо строго руководствоваться пунктом 1 статьи 6 НК РФ. Отчисления с выплат перед выходными или праздниками должны быть проведены в срок до окончания первого рабочего дня после выходных. Именно эта информация и отражается в поле 120. Если этот день выпадает на первый день нового отчетного периода, то вся информация и данные переносится на новый отчетный период.

Предельный срок установленный для перечисления налога полностью зависит от характеристики доходов, с которых предполагается удерживать налог. Платформа самостоятельно распределяет дату предельного перечисления при регистрации суммы удержанного налога.

Читайте также: Эволюция налоговой политики в Российской Федерации

Руководствуясь контрольными соотношениями для данных формы расчета поля 120 будет происходить сверка дат начисления и реального удержания. Сверку будет проводить соответствующий налоговый орган на основании имеющихся у него сведений. Сверка будет касаться только даты.

Наличие разных дат в полях 120 и 140 говорит о том, что нарушен срок по перечислению налога НДФЛ. Платформа 1С дополнена специальной опцией «Контроль правильности сроков уплаты НДФЛ». Сформированный отчет позволяет увидеть сборку налогов не по дате начисления, а по календарной дате удержания. На основании имеющихся в базе данных платформы сведений можно сформировать оборотно-сальдовую ведомость. В случае верной обработки информации, полученное положительное сальдо указывает на нарушение сроков перечисления НДФЛ организацией.

Общая сумма доходов до момента удержания НДФЛ указывается в поле 130.

Поле 140 содержит информацию об общей сумме удержанного НДФЛ к дате, указанной в поле 110.

Информация и данные о полученном доходе и налоговых удержаний с этой суммы, по которым три поля содержат одинаковую дату в полях 100-140. Если различается хотя бы одна из дат, пользователю необходимо создавать отдельный блок полей 100-140.

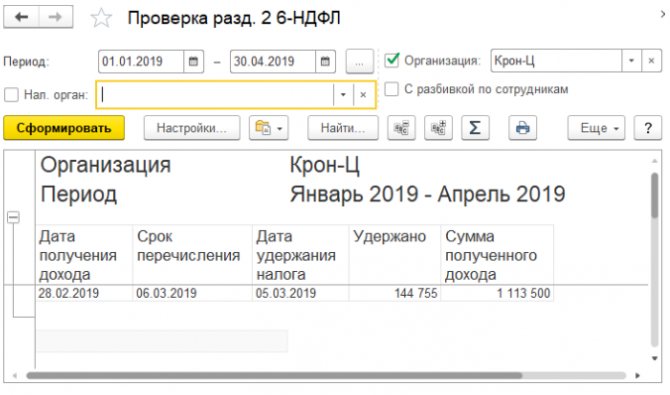

Платформа позволяет проверить корректность произведенных начислений с помощью вкладки «Проверка раздела». Вкладка находится в разделе «Налоги и взносы», перейти в папку «Отчеты по налогам и взносам». Данный отчет позволяет сверить регистры учета с разделом №2 и таким образом держать под контролем сроки уплаты налогов.

Остались вопросы или нужна помощь в заполнении 6-НДФЛ в 1С:ЗУП? Закажите консультацию наших специалистов!

Кто сдает форму 6-НДФЛ

Закон «О внесении изменений в НК РФ» от 02.05.2015 № 113-ФЗ установил для налоговых агентов, выплачивающих доходы физическим лицам, обязанность ежеквартально отчитываться в ИФНС о суммах налога, удержанного с таких доходов (п. 2 ст. 230 НК РФ в редакции закона № 113-ФЗ).

Данным нормативным актом был предусмотрен и порядок утверждения форм отчетности, возложенного на ФНС России. В итоге ФНС России был выпущен приказ от 14.10.2015 № ММВ-7-11/[email protected], которым для российских налогоплательщиков была введена форма 6-НДФЛ, обязательная к применению с 01.01.2016.

C 2021 года формуляр кардинально обновился приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Эксперты КонсультантПлюс в своем обзоре подробно рассказали об основных изменениях отчета 6-НДФЛ с 2021 года. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.