Предпринимателям, которые планируют заниматься определенным видом деятельности, необходимо определиться с налоговым режимом. На сегодня существуют две наиболее распространенные схемы налогообложения — это ЕНВД или патент. Далее — чем патент отличается от ЕНВД, какие сильные и слабые стороны этих двух режимов налогового обложения.

- Кто может перейти на ПСН и ЕНВД

- Порядок перехода с ЕНВД на патент: причины для отказа

- Налоговая база

- По каким критериям выбрать предпринимателю

- Расчет налога

- (+) Плюсы ЕНВД для ИП

- Пример 1

- Что необходимо выполнить для перехода?

- Требования к аппаратам

- Что должно быть в чеке

- Что выбрать при сопоставимой сумме налога

- (-) Минусы ЕНВД для ИП

- Совмещение ЕНВД и ПСН

- Отчетность при патенте

- Вывод

- Патентная система налогообложения (ПСН)

- Советы юристов

- Об авторе

- Не ЕНВД единым: считаем, на какой режим выгоднее переходить с 1 января 2021 года

- Кому выгоден патент (ПСН) в 2021 году

- Режим налогообложения на смену ЕНВД: как выбрать?

Кто может перейти на ПСН и ЕНВД

Как было сказано выше – право работать по патенту имеют только предприниматели. «Вмененка» же распространяется как на юридические лица, так и на ИП. Разумеется, речь идет не обо всех бизнесменах вообще, а лишь о тех, кто соответствует определенным условиям.

- Численность персонала. ЕНВД могут использовать бизнесмены, у которых работает до 100 человек (п. 2.3 ст. 346.26 НК РФ). «Патентный» лимит здесь гораздо ниже – 15 сотрудников (п. 5 ст. 346.43 НК РФ).

- Выручка. При «вмененке» объем выручки не лимитирован, а для патента ограничение составляет 60 млн руб. в год (п. 6 ст. 346.45 НК РФ).

- Виды деятельности. Для обоих спецрежимов предусмотрены ограниченные перечни видов деятельности. Для ЕНВД он приведен в п. 2 ст. 346.26 НК РФ, а для ПСН – в п. 2 ст. 346.43 НК РФ. Если сравнить эти списки, то можно увидеть, что «вмененка» распространяется только на розничную торговлю и услуги, а в рамках патента можно открыть и небольшое производство (например, пекарню). Но, с другой стороны, если мы рассмотрим отдельно такие популярные направления бизнеса, как торговля и общепит, то здесь сфера применения патентной системы налогообложения (ПСН) будет уже. Дело в том, что для патента предусмотрено ограничение площади магазина или кафе в 50 кв. м. Для «вмененки» же этот лимит существенно выше – 150 кв. м.

В целом можно сказать, что патентная система ориентирована на меньший масштаб деятельности. Если ЕНВД – это спецрежим для малого бизнеса, то в случае использования патентной системы налогообложения (ПСН) речь идет скорее о «микробизнесе».

Порядок перехода с ЕНВД на патент: причины для отказа

Вопрос о том, будет ли работать патент после ЕНВД, тесно связан с тем, по каким причинам ФНС может отказать предпринимателю. Возможные причины следующие:

- вид деятельности не подходит под ПСН. Полный список можно посмотреть на сайте Налог.ру по ссылке: недавно его расширили;

- выбранный период действия не вмещается в календарный год. В таком случае нужно уменьшать время работы, чтобы вписаться;

- если предприниматель утратил право на патент, обратиться за ним сможет только в следующем календарном году. Эта причина редко становится помехой бизнесменам, которые хотят использовать вместо ЕНВД патент с 2021 года, право утрачено в этом году;

- бизнесмен имеет долг за ПСН;

- в заявлении есть ошибки.

Можно ли с ЕНВД перейти на патент, подав заявление менее чем за 10 дней до 2021? Да, это не является основанием для отказа. Из такой ситуации есть два выхода:

- форма может быть рассмотрена в сжатые сроки;

- предприниматель может уточнить дату, с которой начнет использовать ПСН.

Налоговая база

Обиходное название ЕНВД — «вмененка» указывает на то, что базой по этому налогу является вмененный (т.е. заранее установленный) доход.

Но и при патентной системе облагаемый доход также определяется заранее. Поэтому можно сказать, что патентная система налогообложения (ПСН) — это тоже в определенном смысле «вмененка». Однако принципы определения этого дохода будут различными.

При ЕНВД фиксируется доход на единицу физического показателя (п. 3 ст. 346.29 НК РФ). Таким показателем может быть численность работников, площадь торгового зала, количество транспортных средств и т.п. Этот доход определяется на федеральном уровне. Местные органы власти могут только скорректировать его, используя специальный коэффициент.

При патентной системе сумма облагаемого дохода по каждому виду полностью определяется на региональном уровне (ст. 346. 48 НК РФ).

Но местные власти не могут установить любую произвольную сумму дохода для патентной системы налогообложения (ПСН), т.к. закон предусматривает ограничение «сверху». В общем случае эта сумма на 2019 год с учетом коэффициента-дефлятора не может превышать 1 518 000 руб. в год по каждому виду деятельности (п. 7 и 9 ст. 346.43 НК РФ).

По каким критериям выбрать предпринимателю

Грамотный выбор подходящей системы налогообложения способствует обретению предпринимателем выгодных условий для ведения деятельности.

Так, в ходе осуществления выбора следует принимать во внимание несколько базовых параметров:

- конкретное направление деятельности, которое будет преимущественным, приоритетным;

- численность наемных сотрудников, которых планируется принять на рабочие места;

- величина имеющегося имущества;

- количество оборотов выручки;

- перспектива применения всевозможных лицензий, сертификатов.

В зависимости от планируемого вида деятельности происходит выбор оптимального варианта.

Например, в оптовой торговле принято использовать общий режим в связи с крупными оборачиваемыми суммами и малым документооборотом. В строительной деятельности тоже можно использовать ОСНО или УСН, как и при малых оборотах ИП.

Налоговая система ЕНВД предпочтительна для розничной торговли, т. к. с ее помощью появляется возможность проведения существенных денежных оборотов.

Патент целесообразно применять в случае незначительных оборотов денег. Также УСГ, ЕНВД, ПСН широко применяются в сфере оказания услуг.

Расчет налога

Сравнить налоговую базу по ПСН и ЕНВД «в общем» достаточно сложно, т.к. местные власти могут в очень широких пределах влиять на ее величину.

При «вмененке» коэффициент-дефлятор может изменяться в пределах от 0,005 до 1 (п. 7 ст. 346.29 НК РФ).

При патентной системе налогообложения (ПСН) установленный на местном уровне годовой доход может различаться в зависимости от видов деятельности, количества работников, площади объектов и т.п.

Читайте также: Региональное соглашение о МРОТ в Красноярском крае на 2021 год.

Максимальное (десятикратное) увеличение по сравнению с «базовым» лимитом (1 518 000 руб. в год) возможно для торговли, общественного питания и сдачи недвижимости в аренду (пп. 4 п. 8 ст. 346.43 НК РФ).

Но если базы будут в целом сопоставимы, то можно сравнить параметры, непосредственно влияющие на исчисление налога.

Для ЕНВД налоговая ставка без учета льгот составляет 15%, а для патентной системы она существенно ниже – 6%.

При «вмененке» предусмотрены следующие налоговые вычеты (ст. 346.32 НК РФ):

- По обязательным страховым взносам, уплаченным за наемных работников и за себя.

- По больничным.

- По договорам добровольного страхования в пользу сотрудников.

- По приобретению кассовых аппаратов.

При патентной системе из всех перечисленных действует только «кассовый» вычет. Однако он полезен далеко не для всех:

- Кассовый аппарат нужно приобрести до 01.07.2019.

- Сумма ограничена 18000 руб. по каждой кассе

- Если ИП занимается торговлей или общепитом и нанимает работников, то он уже не может применить вычет по кассе (срок для таких бизнесменов истек 01.07.2018).

Кроме того, для патентной системы налогообложения (ПСН) существует специальный льготный режим – «налоговые каникулы». Он заключается в том, что предприниматели – новички могут получить полное освобождение от налога на два первых года работы.

Правда, это распространяется только на определенные сферы деятельности: производственную, научную, социальную и оказание бытовых услуг населению (п. 3 ст. 346. 50 НК РФ).

(+) Плюсы ЕНВД для ИП

Система ЕНВД привлекает индивидуального предпринимателя следующим:

- при выборе бизнесменом системы вмененного дохода отпадает обязательство начисления и уплаты в бюджет налога на доходы физических лиц, на добавленную стоимость и на имущество;

- простой алгоритм расчета налога по ставке 15% от вмененного дохода. Чтобы рассчитать налоговый платеж нет необходимости прибегать к услугам бухгалтера, это по силам выполнить самостоятельно любому предпринимателю;

- максимально упрощенная система бухгалтерского учета и отчетности, которая позволяет экономить на оплате труда стороннего бухгалтера;

- величину налогового платежа можно уменьшить на сумму страховых взносов;

- система налогообложения, основанная на вмененном доходе, позволяет предпринимателю не использовать контрольно-кассовый аппарат.

Пример 1

Предприниматель решил открыть автосервис в Санкт-Петербурге и нанять двух работников. Для расчета ему нужно воспользоваться нормами законов Санкт-Петербурга от 17.06.2003 № 299-35 (ЕНВД) и от 30.10.2013 № 551-98 (ПСН).

Базовая ставка по ЕНВД для автосервиса составляет 12 000 руб. в месяц на одного работника, включая самого предпринимателя. Коэффициент-дефлятор К1 на 2021 год равен 1,915. Корректирующий коэффициент К2 по этому виду деятельности в Санкт-Петербурге составляет 1,0.

ЕНВД = (12 000 х 3 х 12 х 1,915 х 1) х 15% = 124 092 руб.

Также предприниматель может уменьшить сумму к уплате не более, чем вдвое за счет страховых взносов с зарплаты сотрудников. Нетрудно подсчитать, что даже при сравнительно небольшой для Санкт-Петербурга месячной зарплате в 30 000 руб. взносы по ставке 30% с двух работников за год существенно превысят сумму ЕНВД:

В = 30 000 х 2 х 12 х 30% = 216 000 руб.

Следовательно, вычет будет «выбран» полностью, и сумма к уплате составит:

ЕНВД = 124 092 х 50% = 62 046 руб.

Потенциально возможный доход для автосервиса на патенте для Санкт-Петербурга составляет 1 200 000 руб. в год. Отсюда сумма налога:

ПСН = 1 200 000 х 6% = 72 000 руб.

Итак, мы видим, что при двух сотрудниках ЕНВД в данном случае выгоднее. Однако если предприниматель решит нанять еще хотя бы одного работника, то ему будет лучше воспользоваться патентом.

Что необходимо выполнить для перехода?

В законе не просто прописана необходимость использования онлайн-ККТ, но также приводится требования к новой технике, порядку ее применения и содержанию чеков, которые ею выводятся.

Требования к аппаратам

В ККМ должен быть установлен модуль памяти нового типа — фискальный накопитель (ФН). Он предназначен для записи и шифрования информации об осуществленных продажах, а также дальнейшей передачи в Налоговую службу через оператора фискальных данных (ОФД) посредством интернета. Если эксплуатация кассы осуществляется автономно, то ФН производит только кодирование и запоминание данных.

Кассы, находящиеся далеко от сетей связи в местностях, где проживает не выше 10 тыс. человек, могут информацию в ФНС не отправлять. Список таких населенных пунктов и местностей утверждается непосредственно регионами РФ.

Все ККМ, которые не предназначены строго для обработки онлайн-платежей, необходимо обеспечить устройством печати чеков. Кроме того, ККТ должна обладать функцией печатания QR-кода – это нужно для того, чтобы пользователь мог лично проверить осуществленную покупку на сайте Налоговой службы. QR-код отображает такую информацию, как число и время расчета, его сумму и признак, номер и признак фискального документа, заводской номер ФН.

Также ККТ должна быть оснащена встроенными часами, отображающими точное время. Нужно это для печати на чеке реальной даты и времени, соответствующей часовому поясу, относящемуся к адресу расположения аппарата.

Что должно быть в чеке

На чеке должно быть отображено наименование товара, имя обслуживающего кассира, ставка и сумма НДС и множество других реквизитов, указанных в законе 54-ФЗ (статья 4.7). Примечательно, что ИП на специальных режимах при отсутствии в их ассортименте подакцизной продукции могут до 1 февраля 2021 года не печать в чеках названия товаров и услуг и их количество.

Что выбрать при сопоставимой сумме налога

Если ваш бизнес «подходит» под оба спецрежима, а расчеты показали, что суммы к уплате с учетом всех вычетов сопоставимы, то во многих случаях целесообразнее выбрать патент:

- Патентная система не требует сдачи отчетности

- ЕНВД действует в меньшем количестве регионов. Например, в Москве «вмененку» применять нельзя, а ПСН – можно.

- Если ваш вид деятельности подходит, то при ПСН вы можете воспользоваться налоговыми каникулами.

- Срок действия ЕНВД закончится 31.12.2020 года (п. 8 ст. 5 закона от 29.06.2012 № 97-ФЗ).

(-) Минусы ЕНВД для ИП

Система ЕНВД понятна и удобна для индивидуального предпринимателя, но, вместе с тем, она далеко не универсальна. Применение ее будет выгодно не для каждого предпринимателя по следующим причинам:

- ЕНВД действует не в каждом региона РФ;

- применить эту систему возможно не для каждого вида деятельности;

- сумма налога фиксированная, не зависит от полученного финансового результата. То есть если по каким-либо причинам бизнес не принес ожидаемой выгоды, величину налогового поступления в бюджет уменьшить не возможно;

- система налога, основанная на вмененном доходе, применяется не для любого бизнеса. Поэтому, если предприниматель осуществляет работает в разных направлениях, то может возникнуть необходимость ведения учета дифференцированно по тем, которые подпадают под ЕНВД, и по тем, для которых требуется общая система налогообложения;

- применение этой системы вызывает некоторые вопросы при учете НДС у контрагентов.

Совмещение ЕНВД и ПСН

Впрочем, не обязательно делать однозначный выбор. Закон позволяет совмещать оба этих режима, используя каждый для определенного вида (или видов) деятельности (п. 1 ст. 346.43 НК РФ). В этом случае необходимо вести раздельный учет доходов и расходов (п. 7 ст. 346.26 НК РФ).

Но здесь встает вопрос – как определять лимиты по численности и выручке.

Минфин дает разъяснения в своем письме от 07.09.2017 г. N 03-11-12/57528.

По мнению чиновников выручка, полученная по «вмененке», не должна учитываться при определении лимита для патентной системы налогообложения (ПСН). А вот сотрудников следует считать по обоим режимам. Т.е. предприниматель для использования патентной системы налогообложения (ПСН) не может иметь более 15 наемных работников, независимо от того, в каких видах деятельности они заняты. Здесь чиновники ссылаются на п. 5 ст. 346.43 НК РФ.

Правда, существует и противоположная позиция, изложенная в решении Арбитражного суда Ульяновской области от 10.08.2015 по делу N А72-3380/2015 и подтвержденная определением ВС РФ от 01.06.2016 г. N 306-КГ16-4814. Судьи решили, что упомянутое положение НК РФ относится только к численности работников, занятых в деятельности, облагаемой по патенту.

Правда, если предприниматель будет использовать такой подход, ему нужно быть готовым к спорам с налоговиками и судебным разбирательствам.

Отчетность при патенте

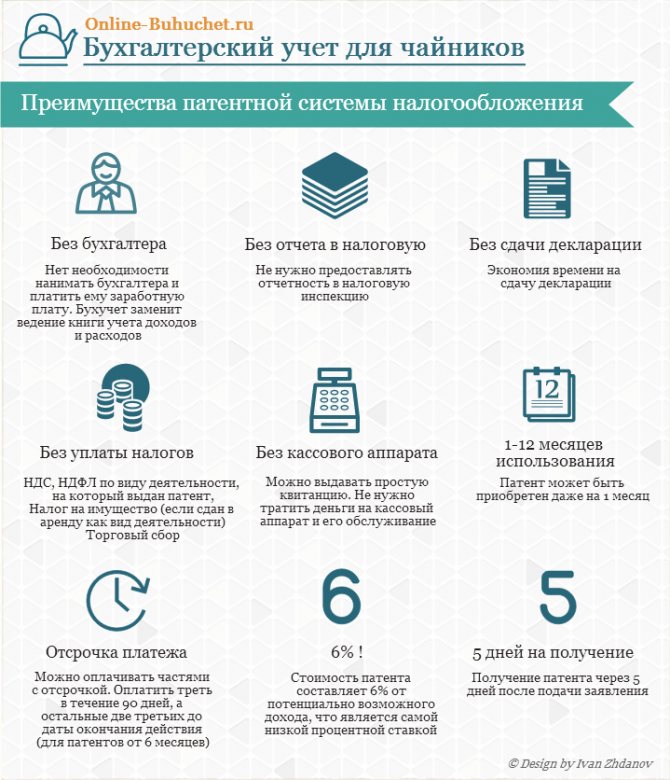

Патент или ЕНВД — какую систему налогообложения рекомендуется выбирать предпринимателям? Отчетность при ПСН как таковая отсутствует. Предпринимателю не нужно подавать налоговую декларацию ни в конце месяца, ни в конце квартала, ни к окончанию года.

Налоги, положенные к уплате (стоимость патента), перечисляются следующим образом:

- если патент куплен на 6 месяцев, расплатиться нужно максимум через 25 дней после начала работы документа;

- патент до 1 года — 1/3 суммы максимум через 25 дней после начала применения режима, остаток — не позже чем за 30 дней до окончания действия документа.

При этом ИП с ПСН должен вести книгу доходов. Это обязательный процесс, без которого обойтись нельзя.

Вывод

Для ИП существует «особый» налоговый спецрежим – патентная система. Из всех других режимов наиболее близкой к ПСН является «вмененка».

Выбор между этими вариантами неоднозначен и во многом зависит от особенностей местного законодательства. Но при прочих равных условиях целесообразнее остановиться на патентной системе налогообложения (ПСН).

Закон также допускает и возможность совмещения ПСН и ЕНВД. В этом случае нужно вести раздельный учет и тщательно контролировать соблюдение лимитов по численности и выручке.

Патентная система налогообложения (ПСН)

Достаточно простым режимом налогообложения является патентная система. Ввиду ее относительной новизны (введена в действие в 2013 г.) и не изученности бизнесменами, система не пользуется высоким спросом. В 2015 г. всего лишь 3,5% индивидуальных предпринимателей сделали свой выбор в ее пользу.

Читайте также: Что вписать в «назначении платежа» в Сбербанк Онлайн

Этот режим дает главное преимущество – максимально упрощенную систему бухгалтерского учета и отчетности. Система позволяет не сдавать налоговую декларацию и определить величину налога еще на этапе оформления патента. Сущность ее состоит в оформлении патента – документа, позволяющего предпринимателю вести бизнес. Патент можно получить на разный срок. Это становится привлекательным для тех, кто находится в самом начале своего бизнеса. Патент дает возможность попробовать, как будет развиваться дело, какой спрос на предложение предпринимателя в конкретном регионе.

Советы юристов

Чтобы деятельность была максимально простой и продуктивной, необходимо соблюдать некоторые рекомендации, предоставляемые специалистами в сфере юриспруденции.

- Опираться нужно, в первую очередь, на собственное удобство. Оно касается ведения расчетов, заполнения декларации и вероятности нарушений. Чем проще будет режим, тем, соответственно, лучше для организации или ИП.

- Если объемы выручки невелики, вероятно, единому налогу и патентному режиму следует предпочесть УСН – упрощенную систему налогообложения. Ее применение сопряжено с простым заполнением документов и легкостью расчетных операций.

- При возникновении трудностей в процессе выбора подходящего варианта следует проконсультироваться со специалистом, обратившись к грамотному, юридически подкованному профессионалу.

Таким образом, ЕНВД или патент – что лучше, трудно дать однозначный ответ. Некоторые предприниматели предпочитают первый режим, некоторые останавливаются на втором, а кто-то вовсе выбирает иную форму уплаты взносов и сборов в казну государства. Все зависит от индивидуальных обстоятельств.

Подробнее об указанных налоговых режимах смотрите ниже на видео.

Об авторе

Григорий Знайко Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Не ЕНВД единым: считаем, на какой режим выгоднее переходить с 1 января 2021 года

Когда в правительстве решили отменить ЕНВД, то предприниматели стали рассматривать альтернативные варианты налогообложения. Все хотят, чтобы налоговые платежи были максимально низкими, как при ЕНВД. Одна из альтернатив — патентная система. Но в ней были недочеты, которые делали ее не такой привлекательной.

Например, иногда УСН (доходы) было выгоднее применять, чем патент. Потому что в этой системе налогообложения сумму налога можно уменьшать на сумму страховых взносов, а в патенте это было не предусмотрено. И получалось, что у ИП не было особого резона использовать патентную систему, а у ЕНВД не так много альтернатив. Власти решили это исправить.

Если говорить про альтернативу ЕНВД, то теперь патентную систему разрешили использовать для торговых залов площадью до 150 квадратных метров. До этого ограничение стояло до 50 квадратных метров.

В патент добавили направления, которые до этого чаще всего применялись в ЕНВД: автостоянки, ремонт, техническое обслуживание и мойка автотранспортных средств.

Кроме этого, предприниматели смогут уменьшить сумму налога (за патент) на сумму страховых взносов. Плюс, для уменьшения налога можно учитывать:

- суммы за пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний);

- платежи (взносы) по договорам добровольного личного страхования работников.

И с 2021 года власти регионов России самостоятельно определяют направления бизнеса, которые могут использовать ПСН и сумму годового дохода, который они могут получить.

В новой редакции закона определили виды бизнеса, которые не могут перейти на патентную систему:

- производство подакцизных товаров;

- добыча и реализация полезных ископаемых;

- розничная торговля с площадью торгового зала более 150 квадратных метров;

- услуги общественного питания с площадью зала для посетителей более 150 квадратных метров;

- оптовая торговля и торговля по договорам поставки;

- услуги по перевозке грузов и пассажиров, если у предпринимателя в собственности или распоряжении более 20 автомобилей;

- сделки с ценными бумагами и (или) производными финансовыми инструментами;

- кредитные и другие финансовые услуги.

Да, такой период будет действовать до 31 марта 2021 года. Налогоплательщики смогут применять ПСН по направлениям: «розничная торговля», «общепит», «стоянка автомобилей» и «автомастерские» на расчетных условиях, максимально приближенным к действующим на ЕНВД в 2021 году.

Такие патенты доступны для индивидуальных предпринимателей, если они применяли ЕНВД по соответствующему виду предпринимательской деятельности в четвертом квартале 2021 года.

Патент и УСН одновременно

УСН для ИП в 2021 году

Будет ли УСН в 2021 году?

Изменения ПСН в 2021 году для ИП

ПСН: страховые взносы 2021

С 2021 года спецрежим ЕНВД отменяется. Тем, кто применял «вмененку», придется переходить на иной режим налогообложения. Впервые регистрирующимся ИП тоже предстоит выбор налоговой системы. Общая система налогообложения заведомо сложнее, чем патент или УСН, поэтому большинство налогоплательщиков от нее отказывается. Остается понять, какой из спецрежимов предпочтительнее для ведения деятельности.

Кому выгоден патент (ПСН) в 2021 году

Чтобы определиться с выбором системы налогообложения после всеобщего слёта с ЕНВД, произведите подсчеты на 2021 год для доступных систем.

Если не планируете менять параметры деятельности (например, нанимать новых сотрудников, приобретать новые автомобили или устанавливать новые вендинговые автоматы), результат будет очевиден уже на этом этапе.

Если же в планах расширение деятельности, нужно выполнить вторую итерацию – подсчитать, как изменятся показатели и нагрузка из налогов и взносов после изменения сегодняшних параметров вашего бизнеса.

Многие предприниматели, отдающие бухгалтерию на аутсорс, даже не знают, за что платят налоги. В случае с ЕНВД всё очень просто: требуемый налог начисляется не от реальных доходов, а от фиксированной, установленной государством суммы. Для грузоперевозок вменённая базовая доходность одного грузовика равняется 6000 рублей в месяц. Умножим эту сумму на годовой инфляционный коэффициент (2,005) и получим 12030 рублей – такой доход как бы должен приносить один автомобиль в месяц. От этой суммы предприниматель должен уплатить 15% налога; если у него одна машина, ежемесячно он будет платить всего 1805 рублей. Но даже этот небольшой платёж можно сократить на сумму взносов на пенсионное и медицинское страхование наёмных работников или самого себя.

Таким образом ИП, работающий на собственном грузовике, фактически не платит налоги: он лишь делает социальные отчисления, большая часть которых идёт на его же счёт в Пенсионном фонде.

Отчётность по ЕНВД заполнять несложно: единственный минус – сдавать её нужно 4 раза в год.

Также известен как налог для самозанятых. Появился совсем недавно и подходит лишь для частников-индивидуалов: компании с несколькими машинами его применять не могут, так как НПД не предполагает наличия наёмных сотрудников.

НПД хорош своей простотой: для регистрации и подачи отчетности не нужно ходить в налоговую, всё это можно сделать через специальное приложение для смартфона. В этом же приложении можно настроить автооплату, а отчетность будет формироваться автоматически. Еще один плюс – необязательность уплаты взносов на пенсионное страхование. Платить или не платить их – каждый решает сам, но если вы решите платить, НПД не позволит уменьшить налог на сумму уплаченных взносов.

Однако существует несколько препятствий, которые делают НПД режимом, неподходящим для автоперевозчиков.

Система привлекательна тем, что не обязывает регистрироваться как ИП. Однако перевозчик не сможет уберечь себя от огромных штрафов за РТО и тахографы, так как Устав Автомобильного Транспорта гласит:

перевозчик – юридическое лицо, индивидуальный предприниматель, принявшие на себя по договору перевозки…

Второй минус – сам размер налога (4% при оплате от физических лиц и 6% при оплате от ИП и компаний). Уменьшить налоговую базу на расходы не выйдет, а расходная часть в перевозках велика. Так что если за перевозку вам заплатят 100 тыс. рублей, то налог будет высчитываться прямо из этой суммы и составит 6 тыс.

Третий минус – ограничение максимального дохода в размере 2,4 млн рублей, т.е. 200 тыс. рублей в месяц. При плотной работе в эту сумму можно не уложиться.

УСН бывает двух видов: 6% от доходов и 15% от доходов минус расходы.

УСН – доходы

Это простая система, которая не требует сложных расчётов: предприниматель платит 6% от всех сумм, полученных от клиентов, т.е. от «грязного дохода». Декларация подаётся всего один раз в год, а налог можно уменьшить на сумму уплаченных страховых взносов.

Финансовая нагрузка на перевозчика в данном случае будет почти такой же, как в случае с НПД.

УСН – доходы минус расходы

Читайте также: Налог на имущество организаций с 2022 года: новые сроки и порядок уплаты

Тут всё уже не так просто. Система будет выгодна лишь для тех, у кого доля расходов (которые можно подтвердить документально!) составляет более 60% от общей суммы, полученной за предоставленные услуги. Если расходов меньше – сэкономить не получится. Для наглядности сравним разные системы при одинаковом «грязном» доходе:

- УСН: с дохода за перевозку в размере 100 тыс. рублей налог составит 6%, т.е. 6 тыс. рублей;

- УСН доходы минус расходы: с дохода на перевозку в размере 100 тыс. рублей, расходы на которую составили 60 тыс. рублей, придётся заплатить 15% от оставшейся суммы (от 40 тыс. рублей), то есть те же 6 тыс. рублей.

- УСН доходы минус расходы: с дохода на перевозку в размере 100 тыс рублей, расходы на которую составили 80 тыс. рублей, придётся заплатить 15% от оставшейся суммы (от 20 тыс. рублей), то есть 3 тыс. рублей.

У автоперевозчиков расходы, как правило, велики, особенно если в компании работают наёмные водители, поэтому УСН пользуется популярностью. Так что если официально получаемая выручка невысока или существенную её часть составляют неучитываемые наличные, то для простоты отчетности можно использовать обычную УСН. А при относительно больших официальных оборотах можно выбрать УСН минус расходы. Для этого придётся заморочиться с подсчётом расходов.

Главное достоинство ОСНО – увеличение числа возможных контрагентов за счет предприятий, работающих с НДС. ООО и ИП, работающие с ОСНО, обязаны платить НДС (в большинстве случаев он составляет 20% от стоимости реализованных услуг/товаров).

Предположим, перевозчик, работающий на ОСНО, доставил заказчику груз и получил за это 120 тыс. рублей. Теперь ему придётся заплатить НДС в размере 20 тыс. рублей. Заказчик реализовал товар за 300 тыс. рублей и должен заплатить НДС в размере 50 тыс. рублей, но из этой суммы можно вычесть 20 тыс. рублей, которые за него уплатила фирма-перевозчик. А вот если бы перевозчик работал с УСН или другой системой, то вычесть эти деньги не вышло бы. Из-за этого таким перевозчикам приходится предлагать заведомо меньшие (примерно на 20%) ставки, чтобы оставаться конкурентоспособными.

При этом перевозчик может и сам сокращать свои обязанности по НДС, ведь он является клиентом фирм, являющихся плательщиками НДС (покупает запчасти, шины, ГСМ и так далее).

Для этого нужно документировать все покупки и траты.

Есть у этой системы и минусы. На ОСНО индивидуальным предпринимателям необходимо платить налог на доходы физлиц (от 13 до 15%), а ООО – налог на прибыль (20%). Чтобы свести их к минимуму, придётся тщательно документировать все расходы. Кроме того, предпринимателю придётся платить налоги на имущество (около 2%) и страховые взносы (за себя и/или за сотрудников).

Платить налоги и предоставлять отчётность придётся каждый квартал, а в некоторых случаях и каждый месяц. Для этого необходимо будет нанять специалиста, знакомого со спецификой автоперевозок, или отдавать бухучёт на аутсорс. Эти расходы могут «съесть» всю выгоду от работы с НДС.

Что же касается платежей, за счёт которых можно сократить размер налога, то не всегда их можно собрать в достаточном количестве. Ремонт в гараже у проверенного мастера, который не работает с НДС, может быть дешевле и качественнее, чем ремонт на незнакомом сервисе с НДС.

Поэтому решая вопрос о целесообразности использования ОСНО, перевозчик должен ответить на два вопроса:

- Окупится ли найм бухгалтера (или траты на аутсорсинг) выгодой от повышенных ставок и новых клиентов?

- Много ли у вас доходов, по которым можно подтвердить НДС?

Если ответ на оба вопроса «нет», то лучше всего перейти на патенты – иные системы не очень хорошо подходят для грузоперевозок.

Режим налогообложения на смену ЕНВД: как выбрать?

Чтобы сменить схему налогообложения, вам нужно будет подать специальное заявление. Не забудьте указать причину прекращения применения ЕНВД под номером 2 – «переход на иной режим налогообложения».

Давайте оценим возможность перехода на новую систему налогообложения. Предположим, вы — владелец ООО с выручкой более 150 миллионов рублей за год. В этом случае упрощенка — не ваш вариант, придется разбираться с общей системой налогообложения. А если вы торгуете в розницу, то расчет налога по системе НДФЛ + НДС может больно ударить по вашему карману. Нужна упрощенка, но их тоже несколько вариантов.

Стоимость перехода с ЕНВД:

- Консультация при переходе на упрощённую систему налогооблажения, цена: 2 000 руб.

- Консультации по переходу на другие системы налогооблажения.

По переходу с ЕНВД мы предлагаем 3 вида консультации:

- 1000 руб -мы расскажем об имеющихся системах налогообложения, плюсах и минусах каждой

- 2000 руб — на основании данных клиента о доходах и расходах проведем сравнительный анализ с подсчетом налогов, которые получатся при той или иной системе налогообложения.

- от 20000 руб — анализ финансово-хозяйственной деятельности на риски налоговых претензий от контролирующий органов, рекомендации по налоговому планированию и оздоровлению бизнеса.

Если вам требуется консультация по переходу с ЕНВД на «упрощёнку», то наши специалисты примут вас в удобное для вас время. Наши специалисты полностью возьмут на себя все работы связанные с подготовкой компании к переходу на новый налоговый режим.

Бухгалтерское обслуживание от «Бизнес-Гарант» гарантирует результат и качественный переход на новую систему налогообложения. Хотите узнать больше? Вместе рассмотрим альтернативные варианты – упрощенку и патентную систему налогообложения. Проверим, соответствует ли ваш бизнес критериям упрощенки и есть ли у вас право на патентную систему налогообложения. Ждем вас на консультации!

За 15 лет безупречной работы нашими услугами воспользовались более 14 000 клиентов, у которых есть множество запросов на услуги, которые можете оказывать Вы. И мы готовы предоставить Вам возможность оказывать услуги по своему направлению для наших клиентов!

Заполните форму ниже, для того, чтобы участвовать в отборе компаний для пополнения экосистемы для бизнеса от компании Бизнес-Гарант.