Вычет за лечение зубов: оформление через работодателя

Упрощенная процедура доступна через руководителя организации. Изначально запрашиваемое лицо обращается в ФНС по месту жительства, запрашивает уведомление, касающееся права сотрудника получить налоговый вычет за зубное лечение.

Налоговикам потребуется следующий пакет документов:

- Заявление, согласно регламентированным нормам. Образец заполнения бланка находится в любом отделе ФНС.

- Полный список стандартных бумаг.

Налоговая инспекция потратит на проверку и подготовку уведомления месяц. Потом работнику следует направить в бухгалтерию ответ ФНС, оформить соответствующее заявление для льготы. Получив полный набор бумаг и уведомления от налоговых органов, работодатель приступает к процедуре вычета. Процесс осуществится путем отмены 13% побора с оклада.

Пошаговая инструкция

Порядок заполнения 3-НДФЛ установлен в Приложении №2 к приказу об актуальности действия нового бланка этого вида отчетности.

Перед оформлением декларации надо подготовить все платежные квитанции и иные документы, подтверждающие произведенные расходы на лечение. На основе них надо произвести расчет общей суммы затрат.

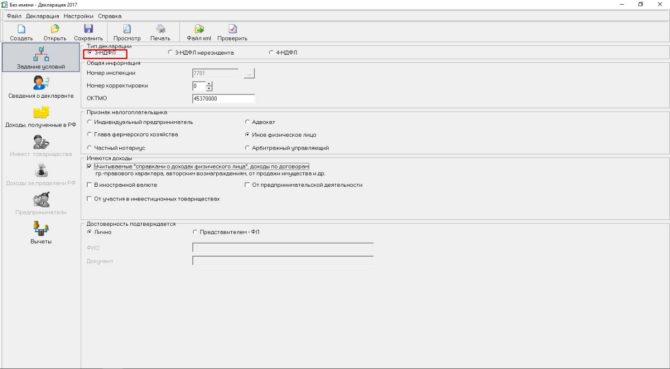

Начнем заполнение декларации с того, что определимся, какие листы нам надо заполнить. Общий вид декларации представлен 20 листами. В данном случае потребуется оформить:

- Титульный лист, где указываем основная информация о налогоплательщике.

- Раздел 1, где выбираем ставку налога 13 %, прописываем доход и уплаченный налог.

- Раздел 6, где производим расчет налогов, обязательных к оплате.

- Лист А, где распишем полученный доход за прошлый календарный год.

- Лист Е1, где подсчитаем социальные вычеты.

При заполнении надо соблюдать основные правила:

Читайте также: Операции, не подлежащие налогообложению НДС: виды и особенности

- Все буквы надо заполнять только строчным форматом.

- Нельзя допускать помарок и исправлений.

- В каждую клетку можно вписывать только один знак.

- При заполнении от руки можно брать синюю или черную ручку.

При несоблюдении этих правил, сотрудники налоговых органов могут отказать в принятии декларации.

Титульный лист

Здесь необходимо заполнить информацию о себе, как о налогоплательщике. Процесс заполнения титульного листа будет одинаковый всегда.

Заполнять будем в такой последовательности:

- Прописываем «ИНН»в самой первой верхней строчке.

- «Номер корректировки» пишем 0, если это первая отчетность, подаваемая в этом виде в текущем году. Для тех деклараций, которые направляются вторично, эта цифра будет расчитываться, исходя из количества уже направленных ранее аналогичных документов.

- «Код налогового периода» для обычных граждан будет 34, что означает подачу отчетности за календарный год. Законодательством присвоен код для каждого налогового периода.

- «Налоговый период», указываем предыдущий год, 2021.

- «Код налогового органа» – можно просто переписать первые 4 числа вашего ИНН. Данный код состоит из первых двух цифр, соответствующих коду региона, и двух цифр, соответствующих коду местного отделения налоговой.

- «Код страны» всегда пишем для России 643. Существует общепринятая таблица, где за каждой страной зарегистрирован код.

- «Код категории налогоплательщика», обычные граждане пишут 760. Если декларацию заполняет индивидуальный предприниматель, он должен указать код — 720.

- «Сведения о резиденте». Заполняются сведения о себе в соответствии с паспортом человека или иным, подтверждающим информацию о нем.

- «Код вида документа», при использовании в предыдущем пункте паспорта, будет 21. Для других документов код будет свой.

- «Реквизиты паспорта», переписываем из паспорта. Также заполняем реквизиты иного документа.

- «Статус налогоплательщика», российские граждане пишут «1», резиденты других стран используют коды, предусмотренные для их обстоятельств.

- «Адрес проживания» пишем адрес регистрации налогоплательщика.

- «Номер телефона» пишем мобильный, чтобы до вас всегда смогли дозвониться налоговые органы, если возникла необходимость.

- «Количество страниц «– переписываем число заполненных страниц.

Надо не забыть подписать этот лист в месте, предусмотренном для этого. Также рядом потребуется поставить дату подачи заявления. Я рекомендую не проставлять дату сразу, так как она день фактической отправки ее может измениться. Если дата не будет соответствовать, придется переписывать декларацию из-за несоответствующей даты.

Раздел 1

В этом разделе будем рассчитывать сумму налога, которая подлежит возврату от государства.

Заполнять раздел 1 будем так:

- Указываем свой«ИНН» наверху листа. Важно не пропустить этот пункт. Его очень часто забывают.

- Прописываем «ФИО».

- Выбираем»Вид действия«, из предложенных в строке 010. В нашем случае ставим «2», что соответствует возврату средств из бюджета государства. В других обстоятельствах цифру будем ставить другую, соответствующую нашему действию.

- «Код бюджетной классификации» для него предусмотрена строка 020. По законодательству его номер в текущем году — 182101102010011000110.

- «Код по ОКТМО» напрямую зависит от региона, в котором зарегистрирован в качестве налогоплательщика гражданин. Его надо взять из справки 2-НДФЛ, или найти в справочниках. Для него выделена строка 030.

- «Сумма налогов, к оплате» – результат будет нулевым, потому что мы подаем декларацию не с целью уплаты налогов. Пишем ноль в строке 040.

- «Сумма налога к возврату» – рассчитываем сумму, которую планируем вернуть в строке 050. Она не может превышать 13 % от 120 тысяч рублей, должна соответствовать произведенным расходам на лечение и не должна превышать сумму уплаченных за прошлый год налогов. Всегда указываем максимально допустимый порог налога, если фактически расходы были больше установленного лимита.

Предлагаем ознакомиться: Срок камеральной проверки декларации 3 ндфл

Далее переходим к следующим страницам.

Раздел 2

Здесь будем указывать суммы доходов и расходов за рассчитываемый год. По законодательству все доходы физических лиц облагаются подоходным налогом в размере 13 %. Здесь пригодятся сведения из 2-НДФЛ, и из квитанций, подтверждающих затраты на лечение.

Заполнять будем таким образом:

- Аналогично предыдущим разделам заполняем «ИНН», «ФИО».

- Для нашего случая выбираем»Налоговую ставку» 13 %, не забываем прописывать ее в строке 001.

- «Общая сумма доходов«- должна соответствовать числу, указанному работодателем в справке о доходах.

- «Доход от иностранных организаций» будет нулевым, если вы не трудоустроены в зарубежных компаниях. Если вы получаете от них доход, то ставите фактическую сумму в строке 020.

- «Доход для налогообложения» из пункта 1 вычитаем пункт 2 и полученный результат вписываем в пункт 030.

- «Суммы налоговых вычетов» не должны быть больше суммы налога, оплаченного в том году работодателем или непосредственно вами. Переписываем из 2-НДФЛ.

- Далее пункты 050 и 061 обычно бывают нулевыми, так как расходы и доходы, учитываемые ими, встречаются крайне редко. Но если вы являетесь исключением из общего правила, то вы должны заполнить их по фактическим данным.

- Высчитываем «Налоговую база до налогообложения«. Для этого надо сложить пункты 030 и 050, а затем вычесть из получившегося результата 040 и 060. Итоговую сумму записываем в строку 060.

- «Сумма налога для уплаты» рассчитываем 13 % от строки 060. Полученный результат вписываем в пункт 070.

- Строка 070 содержит сведения о «Сумме налога, уплаченного«. Ее ищем в справке 2-НДФЛ, так как данный документ отражает оплаченные налоги работодателем.

- Другие пункты будут нулевыми, кроме 140 «Суммы налога для возврата«. Он рассчитывает по формуле: (080 090 100 110) — 070.

Получившийся результат в последнем пункте будет той суммой, которую стоит ожидать от налоговых органов.

Лист А

Здесь отражаются сведения о доходе налогоплательщика за определенный период времени.

Заполняем по следующему алгоритму:

Читайте также: КБК по транспортному налогу в 2021 — 2021 годах для организаций

- Опять не забываем вписать «ИНН», «ФИО».

- Для строки»Налоговая ставка» всегда будет в нашем случае 13 %. Их записываем в пункт 010.

- «Код дохода» будет различным для каждого вида. Заработная плата всегда обозначается «06», доходы от реализации имущества «02» и т.д. Выбираем то, что соответствует нашему доходу, и указываем в строке 020.

- Для заполнения пунктов 030-060 используем 2-НДФЛ, так как там содержится вся необходимая информация об организации, где вы работаете.

- «Сумму дохода» аналогичным образом указывает в строке 070 из 2-НДФЛ.

- Также вносим данные в пункт 080, где отражается «Сумма облагаемого дохода«.

- «Сумма налога исчисленная» содержит сумму, которую с учетом всех вычетов должен был удержать работодатель. Заполняем согласно произведенным ранее расчетам в строке 090.

- «Сумма налога удержанная» отражена работодателем в этой же справке. Поэтому ищем эту сумму и вписываем в строку 100.

В завершении ставим свою подпись и дату.

Лист Е1

Здесь производится расчет всех возможных стандартных вычетов, которые могли быть применены работодателем ранее при налогообложении доходов заявителя. В этот же раздел дополнительно вписываются и социальные вычеты, предусмотренные статьей 220 НК РФ, к которым относятся затраты на лечение.

Если производились стандартные вычеты, то они заполняются в соответствии с 2-НДФЛ:

- Фактическую сумму вписываем в строку 080, предназначенную для «Суммы стандартных вычетов«.

- Расходы, фактически затраченные нами на лечение, отражаем в строке 100, которая так и называется «Сумма, уплаченная за лечение«

- Далее производим расчеты по формуле: пункт 130 140 150 160. Получившийся результат пишем в строке 170, она предназначена для «Общей суммы расходов«. В этом пункте есть ограничение по итоговой сумме. Она не должна превышать 120 тысяч рублей.

- Далее складываем все социальные вычеты, так как вернуть уплаченный подоходный налог можно не только за лечение, но и в некоторых других обстоятельствах. Результат записываем в строке 180.

- Определяем «Общую сумму всех вычетов» путем сложения промежуточных результатов пунктов 090 и 180. И итоговый результат вписываем в строку 190.

Вверху надо не забыть указать ИНН, ФИО, и в завершении поставить подпись и дату, как на предыдущих листах в строго определенном месте. Посмотреть наглядный пример заполнения декларации вы можете в этом видео.

Какие документы требуются для льготы, как их заполнить?

Оформление налогового вычета по лечению зубов в 2021 году потребует следующий набор бумаг:

- российский паспорт;

- справка формата 2-НДФЛ — заполнением занимается руководитель (оформляется по регламентированной форме с указанием оклада, налоговых перечислений);

- два экземпляра декларации согласно шаблону 3-НДФЛ;

- договор об указанных услугах (выдается медучреждением, отображает вид услуг стоматологии, категорию, сумму);

- копии лицензии клиники;

- заявление. На бумаге указываются банковские реквизиты, через которые будет осуществляться денежный перевод. Сам бланк заполняется произвольно, в свободной форме. Образец заполнения можно скачать через интернет либо взять в налоговых органах;

- чеки об оказанном лечении.

Форма декларации 3-НДФЛ имеется на сайте ФНС. Бланк документа указывает личные, банковские, социальные данные. Он должен отображать сумму расходов, размер налогового вычета.

Если льгота оформляется за лечение зубов родственникам, дополнительно предоставляются документы, подтверждающие родство: свидетельство о регистрации брака, рождении, паспорта родителей.

Вычет за лечение зубов: обращение в ФНС

Получить полагающиеся льготы можно, собрав все необходимые документы и обратившись в Федеральную налоговую службу. Существует три способа передачи пакета:

- личный визит, позволяет пройти первичную проверку собранной документации, исправить ошибки при их наличии;

- отправить бумаги почтой;

- через доверенное лицо.

Если вычет следует произвести за лечение зубных проблем родственника, то прикладывается документ, свидетельствующий о родстве. Покупка медикаментов потребует предоставить рецептурный бланк со штампом «для налоговой».

Медицинские процедуры за счет страховки потребуют дополнительно копии:

- договора со страховой компанией;

- лицензии страхового учреждения.

Налоговый вычет по кредиту

Величина вычета и его перенос

Размер льготы применим для обычных стоматологические процедур, не выше 120 тысяч

Читайте также: Как правильно отразить разовую премию в 6-НДФЛ (нюансы)?

российских рублей. Если сотрудник потратил больше, например, 150 либо 200 тысяч будет учитываться лишь зафиксированная законодательством величина. К кодировке «1» относятся протезирование, устранение кариеса, отбеливание зубов и другие. Максимальная сумма возмещения составляет 15 600 рублей — 13 % от ста двадцати тысяч. Если процедура дорогостоящая, например, гражданин потратил 200 тысяч — установил импланты, то ему вернется 26 000.

Как оформить налоговый вычет за санаторно курортное лечение?

На размер соцвычета влияет величина ежемесячного дохода. Суммарный годовой подоходный налог с оклада должен быть выше 15 600 рублей. В противном случае зубные медицинские процедуры по первой кодировке вернет лишь максимальный фактический размер. Если медицинские услуги потребовали расходы величиной 120 000, а заработная плата у сотрудника низкая, налог меньше 15 600 за годовой промежуток, то ему вернут фактическую величину подоходного сбора.

Перенос невостребованного остатка не осуществляется на будущий год. Возврат подоходного налога по стоматологическому лечению реализуется в течение трех лет с осуществления затрат.

Законодательное регулирование вопроса

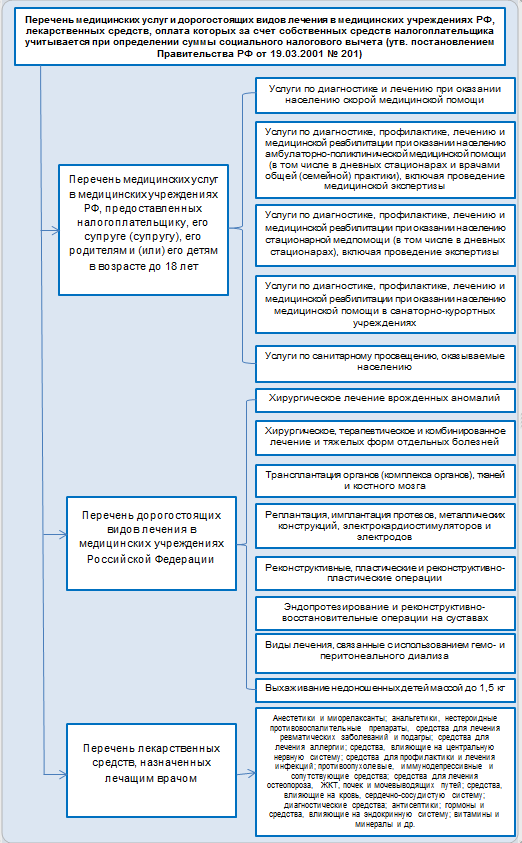

Основными НПА, регулирующими вопросы возврата части расходов, понесенных гражданином на лечение зубов, считаются:

- НК РФ. Пп.3 п.1. ст.219 зафиксировал прерогативу получения возмещения, определил круг индивидов, которые вправе претендовать на компенсацию.

- Правительственное постановление №201 устанавливает перечень медицинских услуг, оплата за которые подлежит частичному или полному возмещению. Так, возврат средств в 100% объеме производится за дорогостоящее лечение. Согласно п.9. к таковому относится протезирование.

- В письме Минздравсоцразвития №26949/МЗ-14 также зафиксировано, что имплантация протезов относится к материально затратным процедурам.

ВНИМАНИЕ !!! Таким образом, в России представлен широкий спектр законодательной базы, регламентирующий порядок получения гражданами льгот по незапланированным затратам на лечение.