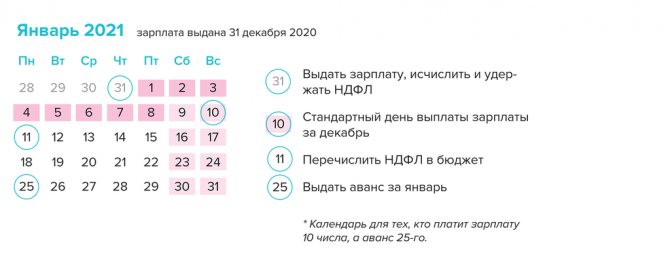

- Когда платить зарплату в декабре

- Когда удержать НДФЛ и отразить в декларации

- Если заработная плата выдана 31 декабря

- Если заработная плата выдана 30 декабря и ранее

- До скольки Сбербанк переводит заработную плату

- Если зарплатный проект ведется в другом банке

- Переводит ли Сбербанк зарплату в понедельник или в выходные дни

- Что делать, если не пришла зарплата на карту Сбербанка

- Что делать, если 31 декабря в компании выходной

- 31 декабря — выходной для всех

- 31 декабря — рекомендованный выходной

- Когда платить заработную плату за декабрь 2021 года? Когда удерживать и оплачивать НДФЛ?

- Как рассчитаться с сотрудником в отпуске

- Если отпуск перед каникулами

- Если отпуск после каникул

- Работник в отпуске

Когда платить зарплату в декабре

Зарплату надо выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ). Дату выплаты фиксируют в правилах внутреннего трудового распорядка, коллективном или трудовом договоре. Она не должна выходить за пределы 15 календарных дней со дня окончания периода, за который начислен заработок. Это значит, что зарплату за декабрь нельзя выдать позже 15 января.

Большинство работодателей выдают зарплату за прошедший месяц 5-го или 10-го числа наступившего месяца. В январе эти дни приходятся на праздники. В таком случае выплатить деньги нужно заранее (ст. 136 ТК РФ).

По ТК РФ организации, которые выдают зарплату с 1 по 10 января, должны выплатить её в четверг 31 декабря 2021 года. По закону этот день рабочий, хоть и сокращен на час.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб-сервисе

Когда удержать НДФЛ и отразить в декларации

Обязанности налогового агента состоят из трёх последовательных действий: исчисление НДФЛ, его удержание и перечисление в бюджет (ст. 226 НК РФ).

Порядок исчисления регулирует п. 3 ст. 226 НК РФ. В нём сказано, что налоговый агент исчисляет НДФЛ на дату фактического получения дохода, которая определяется по правилам ст. 223 НК РФ. Именно исчисление НДФЛ запускает процедуру — если не наступил срок для исчисления налога, удерживать его и перечислять в бюджет не нужно.

Читайте также: Перечислили зарплату раньше срока: радуется только получивший

Дата фактического получения заработной платы, которая выплачивается не в связи с увольнением, — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Получается, что при выплате жалованья в любой день с первого до предпоследнего дня месяца обязанность по исчислению НДФЛ с зарплаты не возникает. Исключений для добровольных выплат и выплат по требованиям ТК РФ, когда день выдачи приходится на выходной, не установлено.

Если заработная плата выдана 31 декабря

Зарплата, которая выплачивается (перечисляется) 31 декабря 2020 года, по правилам ст. 223 НК РФ считается фактически полученной в этот же день (письмо Минфина России от 23.11.2016 № 03-04-06/69181, Определение ВС РФ от 11.05.2016 № 309-КГ16-1804).

Налоговый агент обязан исчислить НДФЛ и удержать его из выплаченной зарплаты. Перечислить в бюджет этот налог надо не позднее первого рабочего дня после праздников (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Это значит, что выплаты попадут в раздел 2 расчёта 6-НДФЛ за I квартал 2021 года (письмо ФНС России от 15.12.2016 № БС-4-11/[email protected]). Если вы всё же отразили их в годовом 6-НДФЛ, можно попробовать отстоять свою позицию, ссылаясь на письмо ФНС от 15.12.2016 № БС-4-11/24134. Это возможно, если суммы не задвоились и не попали в оба расчёта. Но специально отражать выплату в годовом отчёте не стоит.

Если заработная плата выдана 30 декабря и ранее

Зарплата за декабрь, которая выдаётся (перечисляется) 30 декабря и ранее, в момент выдачи ещё не признаётся фактически полученным доходом (ст. 223 НК РФ). По статусу для налогообложения, она равноценна авансу за первую половину месяца.

Эти деньги выдаются без удержания налога. Работодатель исчисляет с выплаты НДФЛ 31 декабря и удерживает из аванса за январь (письмо Минфина от 05.05.2017 № 03-04-06/28037). Эта операция отражается в разделе 2 6-НДФЛ за I квартал 2021 года.

На практике не все работодатели могут выдавать зарплату без удержания НДФЛ. Они вычитают налог даже если выплачивают деньги не в последний день месяца. В таком случае компания должна перечислить налог в бюджет не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ). Если этот рабочий день приходится уже на следующий календарный год, то эту сумму НДФЛ показываем в отчете 6-НДФЛ за первый квартал следующего года. Если срок уплаты НДФЛ остался в текущем календарном году, то в полном объёме отражаем операцию в годовом расчёте 6-НДФЛ.

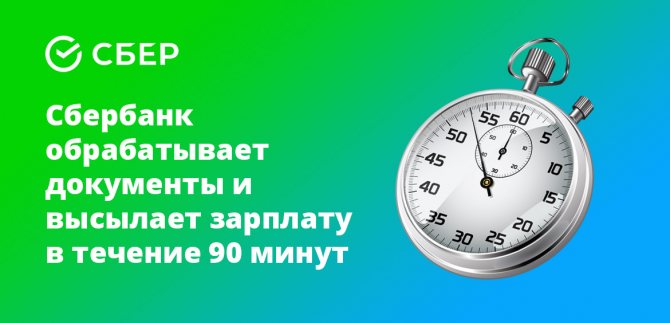

До скольки Сбербанк переводит заработную плату

Будучи крупнейшим банком России, Сбербанк обслуживает более 2,6 млн юридических лиц. Подавляющее большинство государственных организаций обслуживается непосредственно здесь.

Первый банк страны ведет зарплатные проекты в соответствии со своими требованиями, а также с пожеланиями клиентов. Сбербанк перечисляет заработную плату в течение 90 минут с момента, когда компания-работодатель направит в банк всю необходимую документацию.

Следовательно, в случае со Сбербанком не работает упомянутое ранее «правило одного дня», в течение которого банк проверяет поступившую от работодателя информацию. С момента поступления документации проходит не более полутора часов, в течение которых денежные средства поступают на карты участников зарплатного проекта.

Важно брать в расчет и длительность рабочего дня в Сбербанке. Если со стороны работодателя нет задержки, то средства поступают на счета сотрудников до 19:30 по местному времени. Если деньги к этому моменту не зачислены, значит, операция переносится на следующий рабочий день.

Если зарплатный проект ведется в другом банке

В соответствии со ст. 136 ТК РФ, работник вправе отказаться от участия в зарплатном проекте работодателя и самостоятельно выбрать кредитную организацию, на карту которой он планирует получать заработную плату. Работодатель не может препятствовать реализации наемным сотрудником данного права.

В этой связи возникают ситуации, когда компания обслуживается в одном банке, к примеру, в Альфа-Банке, а один или несколько сотрудников получают заработную плату на карты Сбербанка. При подобном раскладе схема и правила зачисления зарплаты остаются прежними, но теперь организация направляет деньги в банк напрямую. Пока кредитная организация не получит денежные средства, она не сможет их перевести на карту своего клиента.

Читайте также: Компенсация расходов на служебные поездки: что с НДФЛ и взносами?

Сбербанк переводит заработную плату не позднее следующего рабочего дня после поступления денег от работодателя. Чтобы не было задержки с выплатой, компания обязана проследить за отправкой средств минимум за день до наступления крайнего срока расчета с наемным сотрудником.

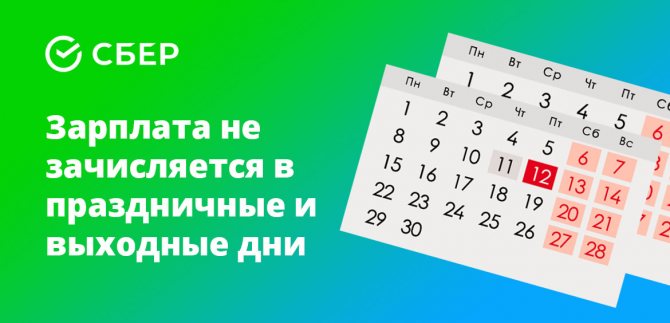

Переводит ли Сбербанк зарплату в понедельник или в выходные дни

Если работодатель со своей стороны не допустил нарушений и направил в банк все необходимые сведения в срок, то зачисление зарплаты в Сбербанке в понедельник производится в штатном режиме, в соответствии с общими правилами обслуживания зарплатного проекта. В выходные и праздничные дни зарплата на карты сотрудников компании не перечисляется до ближайшего рабочего дня.

При этом платежные ведомости со стороны работодателя Сбербанк принимает круглосуточно, без выходных и праздничных дней. Их исполнение переносится до следующего рабочего. Именно поэтому работодатель обязан брать в расчет нерабочие дни, чтобы не случилась задержка по выплатам вознаграждения сотрудникам.

Что делать, если не пришла зарплата на карту Сбербанка

Задержка с заработной платой в 99% случаев возникает на стороне компании-работодателя, которая может не выполнить свои обязательства в срок. Наиболее частые причины:

- Отсутствие денег на счете.

- Ошибки / неточности в выплатном реестре.

- Неполучение банком платежной ведомости (прочих документов).

Если работодатель настаивает на том, что с его стороны никаких нарушений не было, то следует за разъяснениями обращаться напрямую в Сбербанк. В телефонном режиме задать вопросы сотрудникам кредитной организации можно по короткому номеру 900.

Источники:

- Официальный сайт Сбер Бизнес — ссылка.

- Трудовой кодекс Российской Федерации — ссылка.

Об авторе

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

Что делать, если 31 декабря в компании выходной

Строго формально, у региональных властей нет права объявлять дни выходными, а нерабочими праздничными они могут их делать только как религиозные по закону «О свободе совести» (ст. 6, 111 и 112 ТК РФ, постановление КС РФ от 09.01.1998 № 1-П, постановление Президиума ВС РФ от 21.12.2011 № 20-ПВ11). Тем не менее, в 2021 году регионы выходят за пределы своих полномочий и делают 31 декабря выходным по рекомендации Президента.

31 декабря — выходной для всех

В регионах, где законом 31 декабря для всех сделали выходным или нерабочим праздничным днём, должны применяться правила ТК РФ о выплате «накануне» и правила п. 7 ст. 6.1 НК РФ о переносе срока перечисления НДФЛ в бюджет. А значит, в таких регионах зарплату надо выдать 30 числа. Если при этом удержали НДФЛ, то его надо перечислить в бюджет не позднее 11 января. Два аванса в январе выдавать не надо.

31 декабря — рекомендованный выходной

В регионах, где 31 декабря работодателям рекомендовали сделать выходным, ничего не меняется. Установленных ТК РФ оснований для выплаты «накануне» нет, поэтому выплата декабрьской зарплаты 30 декабря — это стандартная досрочная выплата со всеми правовыми последствиями (письмо Минтруда России от 12.11.2018 № 14-1/ООГ-8602). Срок перечисления НДФЛ, если он был удержан 30 декабря, остается 31 декабря и на 11 января не переносится.

Помните, что зарплату надо выдавать не реже чем каждые полмесяца, то есть раз в 14–15 дней в зависимости от продолжительности месяца (ст. 136 ТК РФ).

Читайте также: Как оформляется и оплачивается переработка на работе

Значит, если зарплату за декабрь выдать досрочно, к примеру 30 декабря, то в январе надо выплатить аванс не позднее 14-го числа. А это потребует выплаты второго аванса не позднее 29 января. Иначе организацию и руководителя могут привлечь к административной ответственности за нарушение периодичности выдачи зарплаты (ч. 6 ст. 5.27 КоАП РФ).

Пример. В ООО «Звезда» бухгалтер выплатил всем сотрудникам зарплату за декабрь 30 декабря. Чтобы соблюдать правила выдачи зарплаты, бухгалтер выдает аванс за 10-13 января 14 числа, аванс за 14-24 января — 25 числа, а остатки за 25-31 января — 10 февраля.

Когда платить заработную плату за декабрь 2021 года? Когда удерживать и оплачивать НДФЛ?

Когда наступает момент начисления и выплаты заработной платы за декабрь, возникает вопрос корректности проведения этой операции. В этой статье рассмотрим, как правильно провести заработную плату за декабрь 2021 года и как заполнить отчёт 6-НДФЛ в программах 1С:Бухгалтерия 8 и 1С:Зарплата и управление персоналом 8.

На основании действующего законодательства установлены определённые требования, которые должны соблюдаться одновременно (письма Минтруда России от 09.07.2019 № 14-2/В-527):

- Определён максимально допустимый период времени, в течение которого должна быть выплачена заработная плата, — не более 15 календарных дней с последнего дня начисления части заработной платы.

- Периоды между выплатами частей заработной платы не превышают полмесяца.

Данные требования не могут быть исправлены ни по соглашению сторон, ни на основании коллективного договора (Письмо Минтруда России от 12.03.2019 № 14-2/ООГ-1663). Если работодатель допускает задержку в начислении и выплате зарплаты, он несёт ответственность в соответствии с Трудовым кодексом РФ и федеральными законами (ст. 142 ТК РФ).

При этом, если выплата заработной платы должна быть проведена во время новогодних каникул, можно сделать вывод, что работодателя нельзя привлечь к ответственности при выплате зарплаты в последний рабочий день перед наступлением этого периода (ст. 136 ТК РФ). Статья 136 ТК РФ носит защитный характер для работника, направлена на сокращение разрыва между выполнением его работы и платы за неё. Поэтому более ранняя выплата за отработанное время декабря не ухудшает положения сотрудника (Письмо Минтруда России от 12.11.2018 № 14-1/ООГ-8602).

При этом необходимо отметить, что невыплата или неполная выплата заработной платы в установленный срок влечёт наложение административного штрафа на должностных лиц (ч. 6 ст. 5.27 КоАП РФ). В рассматриваемом случае данное нарушение не возникает, так как к установленному сроку зарплата за декабрь уже будет выплачена.

На основании представленных данных уже можно сделать вывод, что зарплату за декабрь можно выплатить в последний рабочий день декабря, если выплата части зарплаты приходится на период новогодних праздников, то есть не позднее 11 января. Если продолжить рассмотрение последующей зарплаты за январь, то можно понять, что между последней выплатой за декабрь и первой выплатой за январь проходит более половины месяца. Это можно расценить как нарушение только в следующих случаях:

- если выплата заработной платы прошла ранее последнего рабочего дня декабря с условием, что по договору заработная плата выплачивается в новогодние каникулы;

- если дата выплаты приходится на период после новогодних каникул (после 10 января).

Тогда организация может быть привлечена к административной ответственности (ч. 1 ст. 5.27 КоАП РФ), так как она обязана соблюдать требования о том, что:

- зарплата выплачивается не реже двух раз в месяц (ч. 6 ст. 136 ТК РФ);

- выплата производится не позднее 15 числа после месяца, за который начислена заработная плата (ч. 6 ст. 136 ТК РФ в редакции Федерального закона от 03.07.2016 № 272-ФЗ);

- совпадение даты выплаты заработной платы и выходного или праздничного дня ведёт к тому, что зарплата выплачивается накануне этого дня (ч. 8 ст. 136 ТК РФ).

При рассмотрении других условий начисления заработной платы согласно части 4 статьи 91 ТК РФ закрытие табеля также является обязательной частью перед окончательным расчётом заработной платы работников. В соответствии с этим бухгалтер может рассчитать зарплату только в январе следующего года, так как может быть риск переплаты отдельным сотрудникам, по которым нет последних данных о фактической явке и отсутствиях. Тогда необходима корректировка полученной переплаты.

Далее рассмотрим удержание НДФЛ при выплате зарплаты за декабрь. В таком случае удержать НДФЛ можно как 31 декабря 2021 года, так и в январе 2021 года. Но если выдача заработной платы проходит раньше срока (ранее 31 декабря), тогда НДФЛ ещё нельзя удерживать. По мнению Минфина РФ, нельзя удерживать НДФЛ, пока месяц не закончился (Письмо Минфина РФ от 13.03.2018 № 03-04-06/15182). Следовательно, при выдаче зарплаты раньше срока необходимо выдать полный начисленный доход сотрудникам, а исчисленный НДФЛ за декабрь можно будет удержать уже в первой выплате января 2021 года (например, аванса за первую половину января).

Перечисление удержанного НДФЛ с декабрьской зарплаты можно провести в день удержания (31 декабря 2021 года) или в первый рабочий день следующего месяца (11 января 2021 года). Но нельзя проводить перечисление НДФЛ ранее удержания налога, тогда организация уплачивает налог за счёт собственных средств, что запрещено законом (п. 9 ст. 226 НК РФ).

Правила начисления и уплаты страховых взносов действуют в декабре аналогично другим месяцам. Уплата страховых взносов за декабрь 2021 года должна пройти не позднее 15 января 2021 года (п. 3 ст. 431 НК РФ). Начисление проходит в момент начисления дохода. Эти правила касаются уплаты всех взносов: на пенсионное, медицинское, социальное страхование на случай временной нетрудоспособности и травматизма. При необходимости можно перечислить взносы ранее 15 января, например 31 декабря.

Далее рассмотрим отражение заработной платы за декабрь в программах 1С с условием, что заработная плата должна была быть выплачена в период новогодних каникул (1–10 января 2021 года).

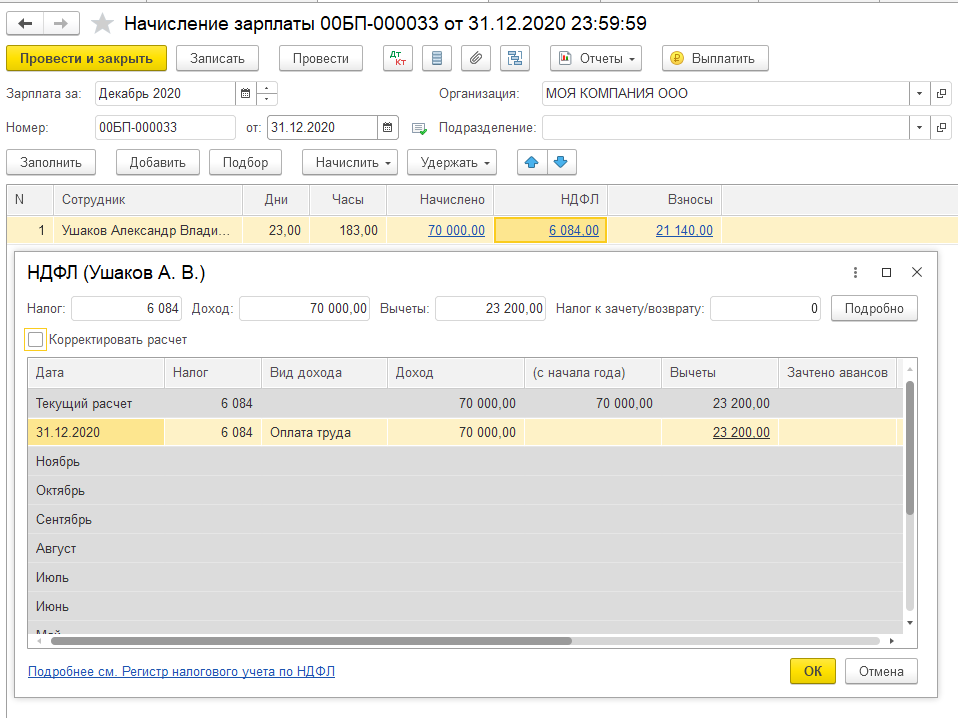

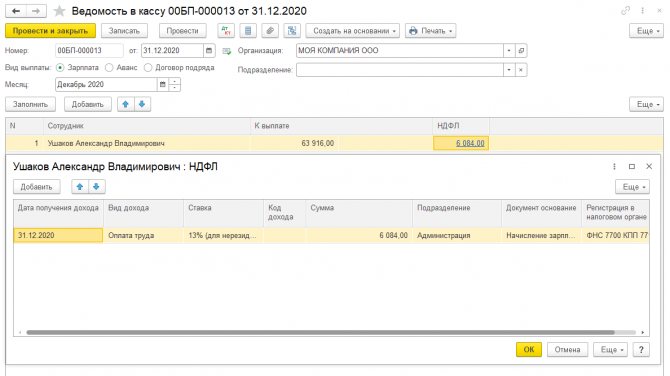

Сначала рассмотрим отражение в программе 1С:Бухгалтерия предприятия ред. 3.0. 31 декабря 2021 года проводится стандартное начисление заработной платы, в котором отражается исчисление НДФЛ от 31.12.2020.

Затем проводится ведомость на выплату заработной платы за декабрь 2021 года от 31.12.2020. Если проверить удержание НДФЛ, то увидим, что дата получения дохода и удержания налога стоит 31.12.2020.

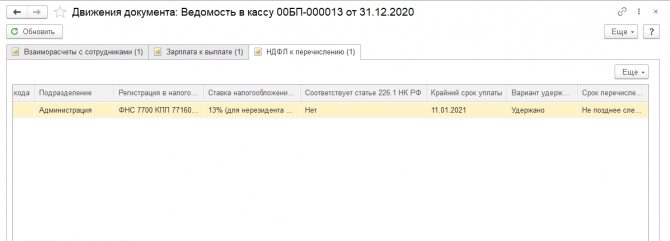

Для проверки сроков перечисления НДФЛ в программе можно перейти в «Движение документа» ведомости и посмотреть регистр «НДФЛ к перечислению». По столбцу «Крайний срок уплаты» увидим, что это дата после окончания праздников — 11.01.2021.

Получается, программа предусматривает, что налог мы должны перечислить до 11 января 2021 года.

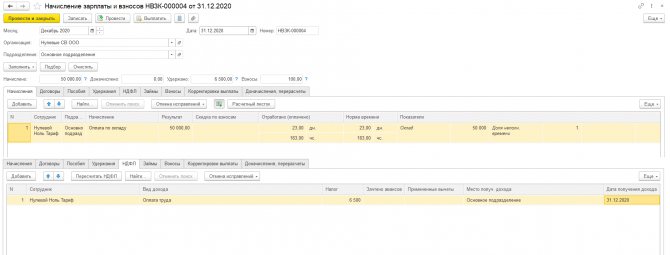

В программе 1С:Зарплата и управление персоналом ред. 3.1 проводятся аналогичные действия. Сначала проводим заполнение документа «Начисление зарплаты и взносов» на 31.12.2020.

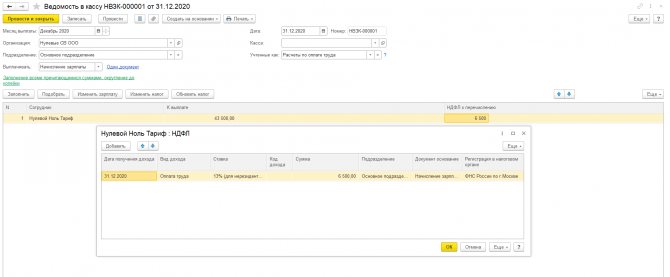

Затем оформляем выплату по документу ведомости, в которой указываем дату — 31.12.2020. В ведомости также видим, что дата получения дохода соответствует дате документа.

Читайте также: Губернаторские выплаты на второго ребенка в 2021 году

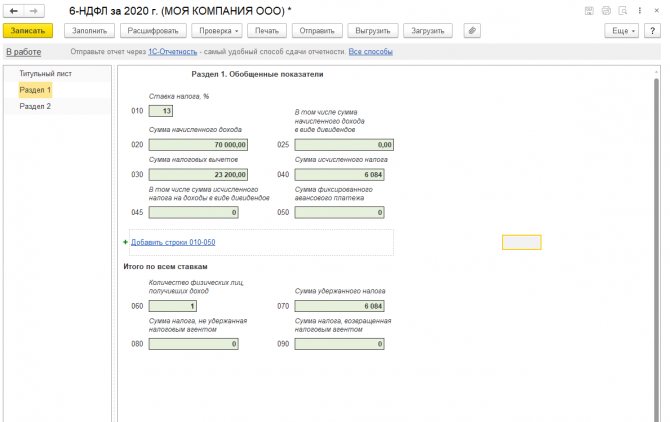

Перейдём к заполнению расчёта 6-НДФЛ. При заполнении этой формы отчёта необходимо учитывать следующее. Начисленная заработная плата будет отражена только в разделе 1 отчёта 6-НДФЛ за 2021 год по строке 020. По строке 040 будет отражён исчисленный НДФЛ за декабрь и по строке 070 уже удержанный налог.

Таким образом, вне зависимости от срока перечисления налога раздел 1 в 6-НДФЛ за 2021 год будет заполнен.

Раздел 2 по данному доходу будет заполнен уже в первом квартале 2021 года, так как итоговая операция по перечислению налога осуществляется на следующий рабочий день после выплаты дохода. В нашем примере это 11 января 2021 года. В отчёте за первый квартал 2021 года заполняем раздел 2:

- по строке 100 отражается сумма дохода на дату его получения. В нашем примере это 31.12.2020;

- по строке 110 отражается сумма рассчитанного налога на дату выплаты — в нашем примере это также 31.12.2020;

- по строке 120 указывается срок перечисления налога — в нашем примере это первый рабочий день после новогодних каникул, 11.01.2021;

- строки 130 и 140 как итоговые суммы также включают данный доход и налог.

Таким образом, можно сделать вывод, если выплата заработной платы должна быть в период новогодних каникул, то её выплата правомерна в последний рабочий день.

При выплате заработной платы раньше последнего рабочего дня и удержании и перечислении НДФЛ существует риск привлечения организации к административной ответственности по части 1 статьи 5.27 КоАП РФ, то есть за нарушение трудового законодательства.

Если организация планирует выдать заработную плату декабря раньше срока, то нужно учитывать, что специалисты Росструда расценивают это как нарушение. Выдача зарплаты раньше срока предусмотрена, только если день выплаты приходится на выходной день.

По мнению Минфина РФ, нельзя удерживать НДФЛ, пока месяц не закончился, следовательно, возможны санкции за неудержание НДФЛ за период с 15 декабря по дату выплаты, так как НДФЛ будет признан уплаченным за счёт собственных средств (Письмо Минфина РФ от 13.03.2018 № 03-04-06/15182). Страховые взносы также следует начислить последним рабочим днём. Таким образом, целесообразнее произвести выплату зарплаты 31 декабря, в этом случае организация избежит риски возникновения споров с контролирующими органами. Специалисты Минтруда считают, что при выдаче заработка раньше срока права работников не нарушаются, поэтому нарушений нет.

В этой статье мы рассмотрели, как провести корректнoе начисление и выплату декабрьской заработной платы и отражение данных операций в программе 1С:Бухгалтерия предприятия ред. 3.0. Если возникнут сложности в работе с программой, обращайтесь в Центр экспертной поддержки 1С . Наши эксперты легко и быстро решат ваш вопрос. Работайте в программах 1С с удовольствием!

Чтобы связаться с нами, позвоните по телефону или напишите в онлайн-чат справа.

Как рассчитаться с сотрудником в отпуске

Иногда работники берут отпуск в конце декабря или после праздников, чтобы продлить себе новогодние каникулы. Возникает вопрос: когда выдавать отпускные, когда зарплату и как удержать НДФЛ.

Бесплатно сдать отчётность по НДФЛ через интернет

Если отпуск перед каникулами

Зарплата отпускникам выдаётся в те же сроки, что и остальным сотрудникам. При этом, когда жалованье платят «по безналу», деньги перечисляют на карточку отпускника. Если деньги надо забирать наличными из кассы, отпускник может сделать это лично или поручить другому лицу, оформив доверенность (п. 3 ст. 185.1 ГК РФ). Когда никто не получает деньги, их нужно депонировать с учётом НДФЛ и выплатить после возвращения сотрудника на работу (письмо Минфина России от 23.06.2017 № 03-04-05/39846).

По своей инициативе можно досрочно выплатить отпускнику зарплату за декабрь (письмо Минтруда от 12.11.2018 № 14-1/ООГ-8602). При выплате НДФЛ не удерживают, а с январского аванса удерживают дополнительно.

Если отпуск после каникул

Если отпуск начинается 11 января, отпускные и зарплату за декабрь положено выдать одновременно — 31 декабря (ст. 136 ТК РФ). С обеих сумм удержать НДФЛ и перечислить в бюджет в разные сроки: по отпускным — в тот же день, по зарплате — после праздников (п. 6 ст. 226, п. 7 ст. 6.1 НК РФ). Операции попадут в разные 6-НДФЛ: отпускные — в годовой расчёт, а зарплата — в раздел 2 расчёта за I квартал 2021 года.

Работодатель вправе выплатить обе суммы раньше (письмо Роструда от 14.05.2020 № ПГ/20884-6-1). В таком случае НДФЛ удерживают только из отпускных и перечисляют в бюджет не позднее 31 декабря (п. 6 ст. 226, п. 1 ст. 223 НК РФ). НДФЛ из досрочной зарплаты будет исчислен 31 декабря и удержан из январского аванса.

Работник в отпуске

Теперь те, кто уже запланировал отпуск на майские оказались в невыгодной ситуации: отдыхают они так же, как все, но за счет своего отпуска.

Если работник находится в отпуске в нерабочие, отпуск на эти дни не продлевается. Можно предоставлять отпуск на период нерабочих дней по желанию работника.

Если графиком отпусков работнику был запланирован отпуск на этот период или работник уже написал заявление, отказаться от отпуска без согласия работодателя нельзя.