- Беспроцентный заем: основные положения

- Прощение займа

- Выдан беспроцентный заем: бухгалтерский учет

- Кто может рассчитывать на получение беспроцентного займа

- Бесплатные займы для повторных клиентов

- Налогообложение материальной выгоды

- Оформите договор займа

- Беспроцентный заем на покупку жилья

- Выгода от экономии

- Беспроцентный заем в неденежной форме: налогообложение

- Как оформить займ сотруднику организации

- С процентами

- Безвозмездного типа

- Беспроцентный заем в неденежной форме: бухучет

- Законодательство

- Итоги

- Вероятность одобрения беспроцентного займа

- Процентный или беспроцентный?

- Выплата и возврат денежных средств по займу

Беспроцентный заем: основные положения

Выдача беспроцентных займов сотрудникам регулируется Гражданским кодексом, а именно 1-м параграфом главы 42. Предметом займа могут быть как деньги, так и вещи. При этом между работодателем и сотрудником должен быть заключен договор в письменной форме (ст. 808 ГК РФ). В договоре необходимо прописать, что заем беспроцентный. Иначе размер процентов по умолчанию будет равен ставке рефинансирования (ст. 809 ГК РФ). Однако есть исключения. Если в соглашении сторон нет ни слова о процентах, то заем будет считаться беспроцентным, когда:

- соглашение заключено между гражданами на сумму, меньшую или равную 50 МРОТ, не для бизнес-целей;

- в заем передаются вещи.

Кроме того, в договоре необходимо определить срок возврата. Если такой даты не указано, заемщик должен быть готов вернуть долг в течение 30 дней после поступления к нему требования об этом. Также по своему желанию сотрудник может вернуть беспроцентный заем (далее — БЗ) досрочно.

Прощение займа

Гражданское законодательство предусматривает такую правовую конструкцию, как прекращение обязательства путем освобождения кредитором должника от лежащих на нем обязанностей, но только если это не нарушает прав других лиц в отношении имущества кредитора (ст. 415 ГК РФ). Обязательство будет считаться прекращенным с момента получения должником уведомления кредитора о прощении долга, при этом у должника остается право в разумный срок направить кредитору возражения против прощения долга. Если он этого не сделал, все требования соблюдены и заем будет считаться прощеным. Согласно статьям 41 и 208 Налогового кодекса, при прощении долга у налогоплательщика-работника возникает доход в виде материальной выгоды в сумме прощеного долга.

Выдан беспроцентный заем: бухгалтерский учет

Рассмотрим, какие проводки по беспроцентному займу сотруднику должен сделать бухгалтер. Для расчетов по займам сотрудникам планом счетов, утвержденным приказом Минфина РФ от 31.10.200 № 94н, предусмотрен счет 73.

Читайте также: Какими бывают безвозмездные договоры между юридическими лицами? Описание Дт Кт Документы Проводка по выдаче беспроцентного займа работнику деньгами 73.1 50 (51) Расходный кассовый ордер (платежное поручение, выписка банка) Проводка по погашению денежного БЗ работником 50 (51) 73.1 Приходный кассовый ордер (платежное поручение, выписка банка)

Счет финансовых вложений в проводках по выданным беспроцентным займам сотрудникам не используется, это указано в инструкции к плану счетов по счету 58. Также необходимо обратить внимание на отражение проводок по НДФЛ, который должен быть уплачен, если работодатель не берет проценты за заем. Подробнее об НДФЛ в следующих разделах.

Описание Дт Кт Документы Удержан НДФЛ с дохода от неуплаты процентов по БЗ 70 68 Налоговые регистры НДФЛ перечислен в бюджет 68 51 Платежное поручение, выписка банка

Кто может рассчитывать на получение беспроцентного займа

Такие условия рассчитываются под определенную категорию заемщиков. В большинстве случаев – это новые клиенты компании, для которых оформляемый займ будет их первым. Компания выдаст средства заемщику под 0% для того, чтобы он смог оценить качество работы сервиса и общий функционал выбранной компании. Выгода МФО заключается в следующем:

- приобретение нового клиента, который может стать постоянным заемщиком компании;

- выдача следующего займа будет производиться на общих условиях;

- через нового клиента в компанию может прийти пул новых клиентов.

: Следовательно, основная суть такого продукта заключается в ознакомительной функции. Оформив займ под 0%, клиент, скорее всего, обратится в компанию еще раз. Но во второй раз он сможет воспользоваться услугами МФО уже на общих условиях – со стандартными суммами и процентами.

Бесплатные займы для повторных клиентов

Беспроцентные займы рассчитываются также и на постоянных клиентов МФО. В некоторых компаниях на соответствующий уровень по процентной ставке можно выйти уже на 4-5 займе. Схема работает следующим образом:

- Клиент оформляет несколько займов подряд, ни по одному из которых им не допускаются нарушения – все обязательства выполняются в срок.

- При каждом новом обращении, компания будет снижать ставку на несколько показателей.

- После выплаты нескольких займов, компания предлагает клиенту оформить займ один раз под 0%.

- Успешно выплатив бесплатный займ, клиент может выйти на этот же уровень вновь.

- При длительном неиспользовании предложений компаний, в отношении заемщика назначается исходная ставка, предназначенная для всех остальных клиентов.

Следовательно, в каждом случае рассчитывать на такие условия можно только единожды: новые клиенты – при оформлении первого займа, а постоянные заемщики – при успешном погашении нескольких займов подряд. В некоторых случаях в отношении постоянных клиентов компании могут делать соответствующие предложения периодически. Но для этого необходимо часто пользоваться услугами компании.

Если клиент продолжит пользоваться предложениями компаний после погашения бесплатного займа, то он попадает на минимальную фиксированную ставку, по которой он будет оформлять все последующие займы. Далее компания выставляет условие: к примеру, каждый 5-7 займ – бесплатный. Разработка таких программ направлена, в первую очередь, на повышение спроса среди действующих клиентов.

Налогообложение материальной выгоды

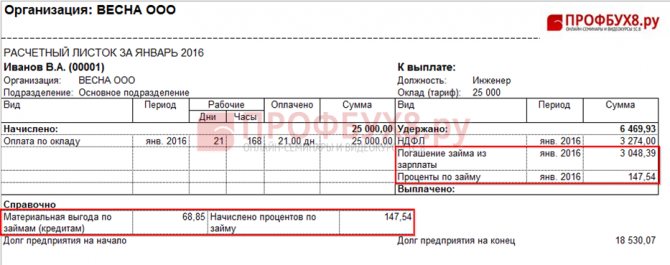

Сумма МВ является налоговой базой для НДФЛ (ст. 210 НК РФ). Налог считается по ставке 35% для резидентов и 30% для нерезидентов (п. 2–3 ст. 224 НК РФ). Таким образом, из доходов сотрудника, которые ему выплачивает работодатель ежемесячно, должны удерживаться соответствующие проценты НДФЛ от его МВ от БЗ. Сумма удержания не может быть больше 50% дохода в денежной форме, который выплачивается в этом месяце (п. 4 ст. 226 НК РФ). Если сумма удержания превышает максимум, то остаток переносится на следующий месяц. Если за налоговый период НДФЛ удержать так и не получилось, работодатель должен сообщить об этом и в налоговую, и работнику, выслав им справку 2-НДФЛ. Работодатель уплачивает удержанный НДФЛ в день выплаты дохода или на следующий (п. 6 ст. 226 НК РФ), заранее уплачивать НДФЛ нельзя (п. 9 ст. 226 НК РФ).

Пример расчета НДФЛ с материальной выгоды от экономии на процентах при беспроцентном рублевом займе от КонсультантПлюс 20.05.2021 работнику выдан беспроцентный заем 100 000 руб. на один год. Считаем матвыгоду по займу на 31.05.2021 — за 11 дней (с 21 по 31 мая). Матвыгода … Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Оформите договор займа

Для получения займа оформите договор. Его типовую форму можно найти в интернете и переделать под себя. Если вы — и учредитель, и генеральный директор одновременно, поставьте две подписи в договоре от лица каждой из сторон. После оформления договора вы можете взять деньги наличными из кассы организации, выписав РКО, либо перевести сумму займа на банковскую карту.

Согласуйте в договоре:

- сумму займа и период пользования;

- срок возврата денег: можно погашать долг частями или вернуть всю сумму сразу;

- порядок возврата: можно удерживать долг из зарплаты, перечислять деньги на счёт организации или вносить наличными в кассу;

- размер и условия погашения процентов: ООО может предоставить беспроцентный заём или выдать его под проценты. Конечно, хотелось бы пользоваться деньгами без дополнительных затрат, но с процентами не всё так просто — слишком выгодный заём обяжет вас заплатить НДФЛ с материальной выгоды.

Беспроцентный заем на покупку жилья

Обложение НДФЛ МВ имеет исключения, оговоренные в подп. 1 п. 1 ст. 212 НК РФ. Одним из них является то, что если цель БЗ определяется как строительство или приобретение в нашей стране жилья, а также земли для его строительства, то МВ по таким БЗ доходом не признается. При этом работник, которому выдан такой БЗ, должен иметь право на имущественный вычет. Этот вычет должен быть подтвержден специальным уведомлением, выданным налоговым органом, форма которого утверждена приказом ФНС РФ от 14.01.2015 № ММВ-7-11/[email protected]

Таким образом, пока сотрудник не принесет указанное уведомление, бухгалтер каждый месяц удерживает у него НДФЛ с МВ по БЗ. После подтверждения права на имущественный вычет НДФЛ не начисляется, однако ранее удержанные суммы НДФЛ работодатель вернуть не может, так как они не считаются излишне удержанными согласно п. 1 ст. 231 НК РФ. Вернуть суммы НДФЛ, которые были удержаны до предоставления уведомления, можно самостоятельно в налоговой инспекции по месту жительства. Такие разъяснения даны в письме Минфина РФ от 21.03.2013 № 03-04-06/8790.

Читайте также: Создание и учет резерва отпусков в казенном учреждении

ОБРАТИТЕ ВНИМАНИЕ! С 2021 года не облагается НДФЛ матвыгода, возникающая при ипотечных каникулах.

Выгода от экономии

Еще в письме Минфина от 28 октября 2014 года № 03-04-06/54626 ведомство сформулировало точку зрения, согласно которой, если организация, выдававшая заем своему сотруднику, простит ему задолженность, то с должника снимается обязанность по возврату суммы долга и такой должник уже может распоряжаться денежными средствами на свое усмотрение. При этом у него, конечно же, возникает доход – сумма прощеной задолженности по договору займа, которая подлежит налогообложению по общим правилам. А вот доход в виде материальной выгоды от экономии на процентах за пользование беспроцентным займом в таком случае у налогоплательщика не возникает (см. письма Минфина РФ от 5 декабря 2011 г. № 03-04-06/6-334, от 1 декабря 2010 г. № 03-04-06/6-279).

Солидарны с высказанным мнением и суды. Так, например, Верховный суд РФ, оценив представленные в материалы дела доказательства, указал, что при прощении займа физическим лицам возникает экономическая выгода в виде суммы прощенного обществом долга, и, соответственно, доход, подлежащий обложению налогом на доходы физических лиц с момента списания долга (Определение Верховного суда РФ от 27 февраля 2015 г. по делу № А40-128842/13). Однако списание безнадежного долга работника в расходы производить рискованно, поскольку налоговики могут снять такие затраты, посчитав их необоснованными. Их аргументом выступит то, что предоставление займов сотрудникам не несет в себе экономической составляющей.

Беспроцентный заем в неденежной форме: налогообложение

БЗ сотруднику может быть выдан товаром компании, материалами, основными средствами и т. д. Передаваемые вещи должны быть определены родовыми признаками, то есть не могут быть уникальными с конкретными признаками, которые есть только у них. Неденежный заем можно вернуть деньгами или такими же вещами. Основные качества переданных вещей следует указать в договоре (наименование, сорт, количество, размер и т. д.), чтобы заемщик вернул соответствующее имущество.

При выдаче такого вида БЗ работодатель должен учесть некоторые нюансы налогообложения. Что касается налога на прибыль, то передача денег или вещей в качестве займа расходом не считается (п. 12 ст. 270 НК РФ), а возврат займа не считается доходом (п. 10 ст. 251 НК РФ). Денежные займы НДС не облагаются (подп. 15 п. 3 ст. 149 НК РФ). По договору неденежного займа имущество работодателя переходит в собственность сотрудника. В п. 1 ст. 39 НК РФ реализация приравнивается к передаче права собственности на вещи, а, согласно подп. 1 п. 1 ст. 146 НК РФ, реализация называется объектом для НДС. Поэтому передача вещей по договору БЗ попадает под обложение НДС. Цена переданного имущества определяется как рыночная в текущий момент. Работодатель при начислении такого НДС имеет право принять к вычету соответствующий входящий НДС, который он заплатил при покупке переданных по БЗ ценностей.

Пример 2

01.01.2021 В. А. Соколов получил в качестве БЗ керамическую плитку, производимую на предприятии ООО «Восход», где он работает. Стоимость плитки составила 135 000 руб. без НДС. Срок займа — 1 год. Работодатель должен начислить к уплате в бюджет НДС в сумме 135 000 руб. × 20% = 27 000 руб.

Как оформить займ сотруднику организации

Получение сотрудником от своего работодателя, займа (процентного или беспроцентного) носит заявительный и добровольный характер. То есть, работник сам должен изъявить свою волю и обратиться с просьбой к руководству компании.

Просьба должна быть выражена в письменном виде, то есть, работник пишет соответствующее заявление на имя своего работодателя.

Унифицированной законом формы такого заявления не установлено, поэтому оно пишется в свободной форме. Если у работодателя есть фирменный бланк, то заявление пишется на нём. Если такого нет, то на обычном листе формата А4.

Заявление должно содержать в себе информацию:

О самом работодателеи о сотруднике — его ФИО, должность. Если предприятие крупное, то и структурное подразделениеПросьба выдать ему займ или ссудусумма, которую он желает получитьЖелаемый срок возврата средстви желаемая ежемесячная сумма выплаты из зарплатыЕсли есть определённая цель получения средствто нужно указать и её, а также подпись сотрудника с расшифровкой и дата составления документа

Заявление нужно отдать через секретаря руководителя, который зарегистрирует его в соответствии с нормами делопроизводства. Если секретаря нет, то лучше направить почтой с уведомлением.

Если сумма крупная (более ¼ от стоимости всего имущества работодателя) или учредителей несколько, то собирается собрание, на котором это заявление рассматривается.

Если руководитель уполномочен принимать решения по таким заявлениям самостоятельно, то он может это сделать единолично.

Никаких документов к заявлению на выдачу процентного займа сотруднику организации прикладывать не нужно. Если возникнет необходимость, все документы будут подняты из личного дела в кадровой службе.

Читайте также: Административный штраф – проводки в бухгалтерском учете

Если будет принято положительное решение, то сотрудник будет приглашён к руководителю, где будет обсуждаться условия заимствования. Когда стороны достигнут соглашения, будет заключён соответствующий договор.

С процентами

Работодатель имеет право требовать со своего работника проценты за пользование заёмными средствами. Но, тогда предметом сделки должны быть деньги. Если в долг выдаётся какая-либо вещь или имущество, то это будет не займ, а ссуда, то есть без процентов.

Размер платы за пользование средствам должен быть установлен на уровне ключевой ставки ЦБ Рф. Если проценты намного ниже, то могут возникнуть вопросы относительно материальной выгоды. Возникает она только у физлиц, и с неё нужно уплачивать подоходный налог.

Также возникнут вопросы, если процент по займу будет слишком велик, по сравнению с ключевой ставкой ЦБ РФ.

Размер процентов прописывается в договоре. Если они не указаны, тогда заёмщик имеет право требовать оплату за пользование в размере ключевой ставки ЦБ РФ на день погашения долга. Так как в договоре нет прямого указания на то, что он является беспроцентным, то он таковым и не является.

Безвозмездного типа

Чтобы займ считался безвозмездным, в договоре необходимо так и написать — «без процентов». Только в этом случае, работник должен будет вернуть ровно столько, сколько взял у работодателя в долг.

Но, если предметом сделки является некая вещь или имущество, обладающее ярко выраженными родовыми признаками, то сделка априори будет считаться безвозмездной.

Работник должен будет вернуть эту вещь в том же состоянии, в котором он её и брал, за минусом естественного износа.

Беспроцентный заем в неденежной форме: бухучет

Учетная стоимость передаваемых ценностей может соответствовать их оценке в договоре БЗ, а может и не соответствовать. Если разница существует, то она будет отражаться в составе прочих доходов или расходов. В бухучете операции по БЗ отражаются следующим образом:

Описание Дт Кт Документы Списана учетная стоимость имущества при выдаче БЗ 73.1 41 (01, 10…) Акт приема-передачи (накладная) Отражен доход, если договорная стоимость выше учетной 73.1 91.1 Акт приема-передачи (накладная) Отражен расход, если договорная стоимость ниже учетной 91.2 73.1 Акт приема-передачи (накладная) Начислен НДС с суммы займа, выданного имуществом 73.1 68 субсчет «НДС» Счет-фактура Погашение БЗ в натуральной форме имуществом или деньгами 41 (01, 10, 50, 51…) 73.1 Акт приема-передачи (накладная), платежное поручение, выписка банка

Пример 2 (продолжение)

Учетная стоимость плитки составила 105 000 руб. Предположим, что ставка рефинансирования не менялась в течение всего года и составила 9% (условно). Тогда сумма НДФЛ будет равна: 35% × 2/3 × 9% × 159 300 = 3 345 руб. Бухгалтер отразил следующие проводки:

Описание Дт Кт Сумма Списана учетная стоимость имущества при выдаче БЗ 73.1 41 105 000 Отражено превышение договорной стоимости над учетной 73.1 91.1 30 000 Начислен НДС с суммы займа, выданного имуществом 73.1 68 субсчет «НДС» 24 300 Погашен БЗ 41 73.1 159 300 Удержан НДФЛ с МВ по БЗ 70 68 субсчет «НДФЛ» 3 345 НДФЛ перечислен в бюджет 68 субсчет «НДФЛ» 51 3 345

Законодательство

Человеку могут срочно понадобиться деньги. На лечение, на обучение, на путешествие, на покупку необходимой техники и т. д. — список можно продолжать бесконечно. Задаваясь вопросом, где взять финансы, одни граждане обращаются к знакомым с просьбой о предоставлении средств, вторые направляются в кредитные организации. Вот только у друзей может не оказаться нужной суммы, а банк вправе отказать в выдаче кредита, да и процентные ставки не всем по карману. Что делать в этом случае?

Можно обратиться за помощью к работодателю. Многие руководители идут навстречу своим работникам и предоставляют заем. Чаще всего деньги выдаются под небольшие проценты, установленные предприятием.

Что говорит по этому поводу законодательство? Вопросы предоставления денежного займа регулируются главой 42 ГК РФ. Какие требования необходимо соблюсти: трудовые отношения с работником должны быть оформлены официально. Также необходимо документально оформить и скрепить подписями договор займа сотруднику (независимо от выданной суммы, ст. 808 ГК РФ).

Тема предоставления денежных средств также освещается в ФЗ от 21.12.2013 № 353-ФЗ (ред. от 05.12.2017) «О потребительском кредите (займе)». Но данный нормативный акт не применяется к взаимоотношениям между сотрудником и работодателем (подп. 5 п. 1 ст. 3).

Итоги

В настоящее время организации находят различные пути стимулирования сотрудников, одним из вариантов может стать выдача БЗ. Однако нельзя забывать, что, несмотря на отсутствие процентов, сотрудник все же понесет сопутствующие расходы в виде НДФЛ с МВ. А ответственность за расчет и уплату этого налога в бюджет лежит на работодателе.

О БЗ для организаций читайте в нашей статье «Облагается ли налогом на прибыль беспроцентный заем?».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Вероятность одобрения беспроцентного займа

Какой-либо статистики по положительным и отрицательным решениям в предоставлении бесплатного займа – нет. Факультативных требований к заемщикам именно по этому виду займа компании не выдвигают, поэтому продукт выдается на общих условиях.

Чтобы получить беспроцентный займ, достаточно иметь в распоряжении паспорт, и соответствовать требованиям к возрасту. Если эти моменты соблюдены, то для подачи заявки нет никаких помех. Достаточно определиться с компанией, предоставляющей такой продукт.

Процентный или беспроцентный?

Логично, если организация берет с сотрудника проценты за предоставление ссуды. Процент устанавливается организацией и прописывается в договоре займа. НДФЛ бухгалтеру придется удержать, если имеет место превышение суммы процентов за пользование заемными средствами, исчисленной исходя из 2/3 ставки рефинансирования ЦБ РФ, над суммой процентов, исчисленной исходя из условий договора (пп. 1 п. 2 ст. 212 НК РФ). Согласно ст. 223 НК РФ дата получения дохода определяется на день уплаты процентов (пп. 3 п. 1 ст. 223 НК РФ). Это значит, что проценты за пользование ссудой нужно сравнивать с 2/3 ставки рефинансирования ЦБ РФ, действующей на день, когда сотрудник выплатил проценты.

Нет запретов для организаций и на выдачу беспроцентного займа. В этом случае указывается нулевая ставка. Если это не будет прописано, то, напомним, она автоматически будет устанавливаться исходя из ставки рефинансирования (ст. 809 ГК РФ).

При этом у сотрудника возникает доход в виде экономии на процентах. Нужно удержать налог, но опять же исходя из ставки рефинансирования. Согласно письму Минфина от 14.04.2009 № 03-04-06-01/89, если организация выдала беспроцентный заем, то фактической датой получения доходов в виде материальной выгоды следует считать дату возврата заемных средств.

Работник может каждый месяц из зарплаты возвращать какую-то сумму заимодавцу (организации). Тогда НДФЛ начисляется также ежемесячно. Налоговая база рассчитывается исходя из всей невозвращенной суммы займа и ставки рефинансирования на дату ежемесячного возврата денежных средств.

Безусловно, НДФЛ рассчитывает и удерживает налоговый агент, то есть фирма. Это делается нарастающим итогом с начала налогового периода каждый месяц с зачетом уже удержанного в предыдущие месяцы текущего налогового периода НДФЛ. Налог удерживается из зарплаты, но величина удержаний не должна превышать 50% от суммы всех выплат сотруднику.

Выплата и возврат денежных средств по займу

Необходимые финансовые средства заемщик может получить одним из общепринятых способов, который заранее оговорен в договоре:

Читайте также: Как оприходовать программу 1С в 1С 8.3: инструкция и проводки

- наличными средствами на руки;

- переводом безналичных средств по указанным заемщиком реквизитам.

В каждом из этих случаев бухгалтерия организации обязана документально зафиксировать перевод средств для последующей отчетности, как по внутреннему финансированию, так и для налоговых органов.

Более важным вопросом выступает метод, которым заемщик будет возвращать полученные средства работодателю. Правда и тут нет особых сложностей. Можно осуществлять перевод денежных средств одним из трех способов:

- Внесение наличных средств в кассу предприятия.

- Удержание заемных средств из заработной платы сотрудника согласно оговоренному графику.

- Возврат средств на счета компании по указанным реквизитам наиболее удобным заемщику способом (перечисление посредством банковских операций и прочее).

Важным моментом выступает обязательное соблюдение методики возврата заемных средств. Это непременно указывается в заключенном соглашении и не может быть изменено в одностороннем порядке – только с согласия и по договоренности между работодателем и заемщиком.

Даже если сотрудник организации, взявший беспроцентный заем, по каким-либо причинам не внес оговоренные суммы по графику платежей, если договором предусматривается такой способ возврата – организация не вправе изымать финансы посредством отчисления из заработной платы сотрудника.