Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

Вы узнаете:

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

- Пошаговая инструкция

- Как учесть компьютерные программы, антивирусы и справочные системы

- Особенности учета затрат на неисключительные права

- Нормативное регулирование

- Срок действия неисключительных прав

- Аналитика к счету учета затрат на ПО

- О налоговом вычете.

- Отражение в учете затрат на приобретение программного обеспечения

- Проводки по документу

- Учет неисключительного права

- Бухгалтерский учет разработки программного обеспечения: проводки

- Списание расходов будущих периодов

- Проводки по документу

- Контроль

- Документальное оформление

Пошаговая инструкция

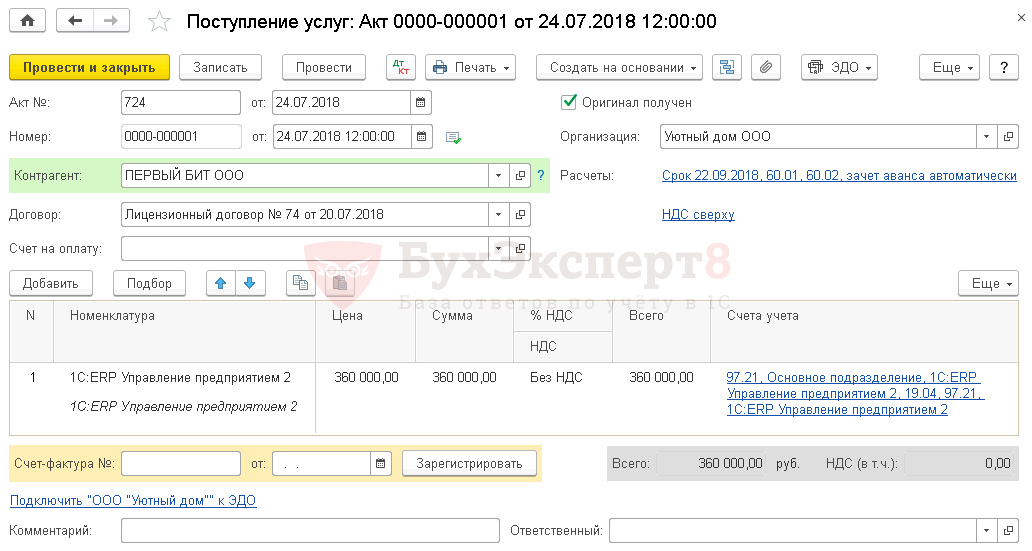

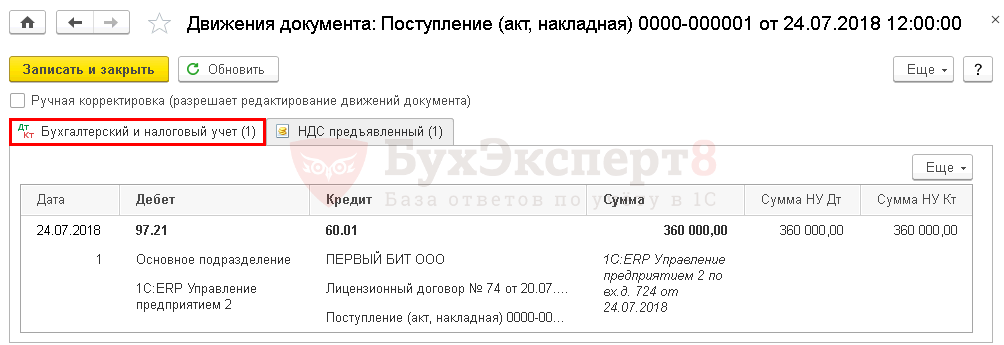

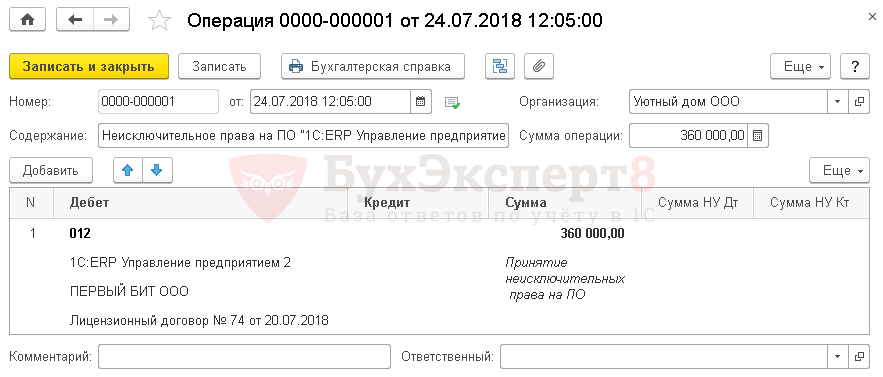

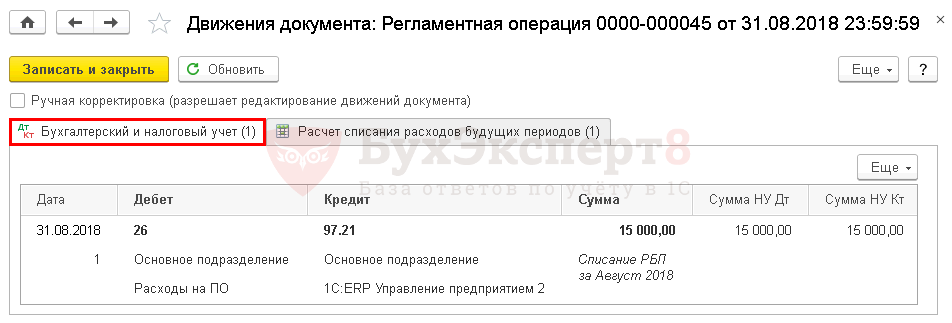

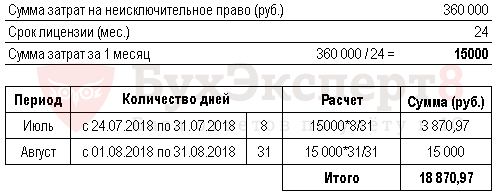

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Рассмотрим пошаговую инструкцию оформления примера. PDF

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтОтражение в учете затрат на приобретение программного обеспечения24 июля97.2160.01360 000360 000360 000Учет расходов будущих периодовПоступление (акт, накладная) — Услуги (акт)012360 000Учет неисключительного права забалансомОперация, введенная вручную — ОперацияСписание расходов будущих периодов за июль31 июля97.213 870,973 870,973 870,97Списание расходов будущих периодовЗакрытие месяца — Списание расходов будущих периодовСписание расходов будущих периодов за август31 августа97.2115 00015 00015 000Списание расходов будущих периодовЗакрытие месяца — Списание расходов будущих периодов

Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Читайте также: Прочие расходы 2350

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Исключительные права на программные продукты учитываются в составе НМА (п. 1 ст. 256 НК РФ, п. 3 ст. 257 НК РФ, п. 3 ПБУ 14/2007).

Изучить подробнее Приобретение и принятие к учету НМА (исключительное право).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

По рекомендациям аудиторов, РБП отражаются:

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

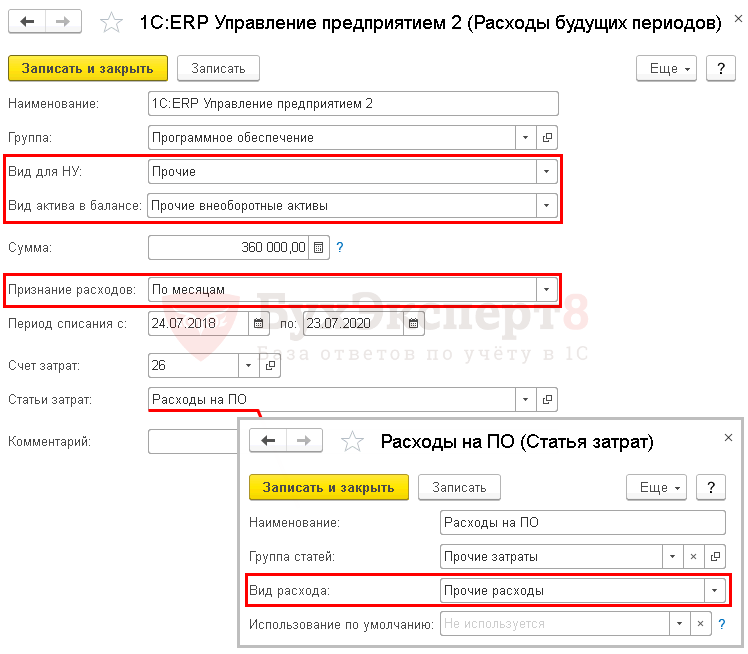

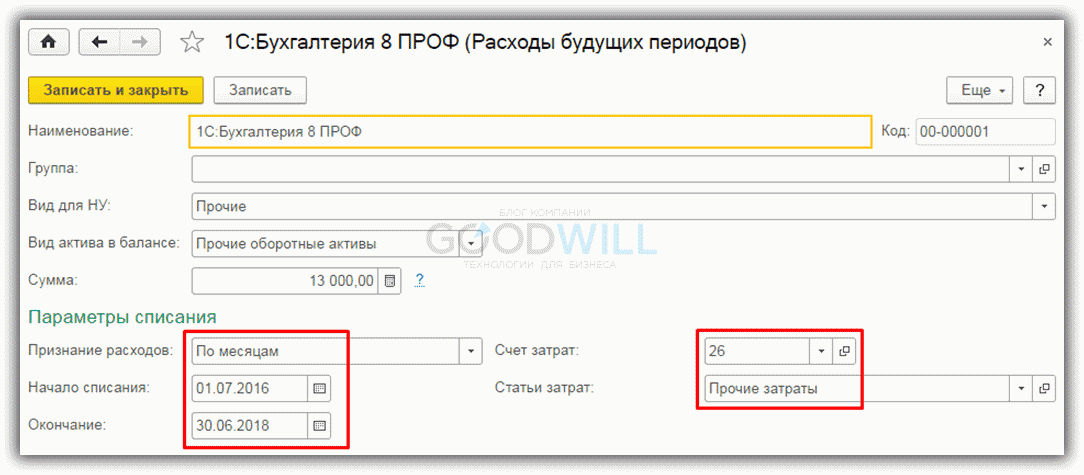

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

Читайте также: Реализация товаров и услуг в 1С 8.3 — проводки с примерами

О налоговом вычете.

Итак, определились: услуги (работы) по созданию программного продукта облагаются НДС, соответственно, предъявление компанией-исполнителем налога заказчику правомерно [1].

Последний (заказчик) при соблюдении условий, перечисленных в п. 2 ст. 171 и п. 1 ст. 172 НК РФ, вправе предъявить «входной» НДС к вычету.

Но рассматриваемая нами ситуация содержит один нюанс. Договором предусмотрено поэтапное выполнение работ, по окончании каждого этапа исполнитель оформляет акт сдачи-приемки работ и выписывает счет-фактуру для заказчика. Весь комплекс исключительных прав на программный продукт приобретается по окончании последней стадии договора и после подписания акта сдачи-приемки выполненных работ (до этого отдельные модули программы не используются организацией). Возникает вопрос: как воспользоваться налоговым вычетом?

Порассуждаем, прибегая к аналогии со схожей (некоторым образом) ситуацией – строительством объекта основных средств, работы по которому сдаются этапами.

Минфин (письма от 21.09.2012 № 03 07 10/24, от 14.10.2010 № 03 07 10/13) выражает мнение, что для вычета НДС по работам каждого этапа (на протяжении строительства) необходимо, чтобы этапы (объемы и сроки выполнения работ) были определены договором, в противном случае акты выполненных работ подтверждают лишь выполнение промежуточных работ для проведения расчетов и «поэтапный» вычет «входного» НДС заказчиком при таких обстоятельствах неправомерен (письма от 05.03.2009 № 03 07 11/52, от 20.03.2009 № 03 07 10/07). Этого же подхода (до недавнего времени) придерживалась ФНС: в Письме от 25.01.2011 № КЕ-4-3/[email protected], например, она сослалась на Письмо Минрегиона России от 24.11.2009 № 39196-ИП/08 и резюмировала: результат выполненной работы должен в момент передачи заказчику обладать свойствами, указанными в договоре, и соответствовать показателям, указанным в технической документации. Однако позже, учитывая обширную арбитражную практику [2], из которой следует, что действующее налоговое законодательство обусловливает право на применение налоговых вычетов приемкой и принятием на учет результатов выполненных работ независимо от того, выделены ли в проектной документации или в договоре этапы строительства, а также вне зависимости от факта окончания или степени законченности строительных работ, налоговая служба изменила свою позицию (письма от 06.05.2013 № ЕД-4-3/[email protected] и от 21.06.2013 № ЕД-4-3/[email protected]).

Казалось бы, к вычетам НДС по расходам, предъявленным подрядчиками по созданию объекта НМА, может применяться такой же («строительный») подход: по окончании этапа при принятии к учету работ (услуг) налог возмещается из бюджета. И (для особо осторожных) если каждый из этапов представляет собой законченный продукт (модуль программы, работающий автономно от других), волноваться совсем не о чем.

Это лишь рассуждения, но разъяснений компетентных органов по рассматриваемой ситуации, к сожалению, нет. Поэтому продолжим (в том же духе), а за основу возьмем весьма подходящее к ситуации судебное решение.

Итак, Постановление ФАС ЗСО от 26.10.2012 № А27-1294/2012 [3] – здесь судьи заняли сторону налоговиков и отказали организации в вычете НДС по промежуточным работам. Пока программный продукт (заключили судьи) не будет учтен в качестве нематериального актива (одноименный бухгалтерский счет 04), вычет неправомерен.

Относительно налоговых вычетов по приобретению объектов основных средств официальные органы (со ссылкой на абз. 3 п. 1 ст. 172 НК РФ) утверждают: право на вычет возникает тогда, когда объект будет учтен на счете 01 «Основные средства», а не на счете 08 «Вложения во внеоборотные активы» [4]). Но это – «чистая» покупка.

Иначе обстоят дела с вычетом НДС по объектам недвижимости, приобретенным с целью их дальнейшей реконструкции и использования в деятельности, облагаемой НДС. В этом случае (резюмирует Минфин) момент для налогового вычета и отражение объекта в учете на счете 08 совпадают. Данный вывод основан на нормах абз. 1 и 2 п. 1 ст. 172 НК РФ [5], то есть под действие абз. 3 п. 1 ст. 172 НК РФ [6] (п. 5 ст. 172 НК РФ) не попадает. Разъяснения на эту тему даны в письмах Минфина России от 16.07.2012 № 03 07 11/185, от 30.12.2011 № 03 07 11/361.

Представленный ФАС ЗСО вывод основывается на норме абз. 3 п. 1 ст. 172 НК РФ, согласно которой при приобретении основных средств, оборудования к установке и (или) нематериальных активов вычет НДС производится в полном объеме после принятия на учет данных основных средств, оборудования к установке, и (или) нематериальных активов. Акцент на том, что объект создавался подрядным способом, судьями не сделан.

Особый порядок вычетов «подрядного» (предъявленного подрядчиками) НДС в отношении создания (капитальное строительство, хозспособ) объектов основных средств заключается в возможности принятия налога к вычету до окончания строительства (то есть до момента учета объекта в качестве основного средства). Такое правило, напомним, установлено Налоговым кодексом с 01.01.2006 (п. 6 ст. 171, п. 5 ст. 172 НК РФ), до этого момента вычет сумм «подрядного» НДС предусматривался только после окончания строительства и принятия к учету объекта недвижимости.

А ссылка организации-заказчика на Письмо Минфина России от 16.07.2012 № 03 07 11/185 (напомним, оно о вычете НДС по недвижимости, приобретенной с целью ее дальнейшей реконструкции) была признана ФАС ЗСО необоснованной – другая, мол, в нем ситуация. К тому же письма Минфина являются ведомственными актами и не могут быть отнесены к нормативным правовым актам о налогах и сборах, являющимся обязательными к применению налогоплательщиками.

Читайте также: Как вычесть из зарплаты выданные ранее подотчет средства?

Итак, подытожим. Порядок вычета НДС по нематериальному активу определен абз. 3 п. 1 ст. 172 НК РФ – правда, касается он приобретения, а не создания (путем привлечения подрядчиков) объекта. А ведь по сути это разные ситуации, и каждой из них (казалось бы) должна соответствовать своя норма (как по приобретению и созданию объектов основных средств).

Тем не менее п. 6 ст. 171, п. 5 и 1 (абз. 1 и 2) ст. 172 НК РФ, фиксирующие особый порядок вычета «подрядного» НДС, – сугубо «строительные» нормы. По объектам нематериальных активов (их созданию) законодатель ничего подобного не предусмотрел. (Возможно, по причине регулирования учета объектов НМА такой специфической отраслью права, как интеллектуальная собственность.) Именно поэтому никаких параллелей в подобных ситуациях проводить не стоит.

А что нужно принять во внимание? Что до выполнения последнего этапа работ программный продукт использоваться организацией не может. То есть актив, предназначенный для деятельности, облагаемой НДС, на промежуточных этапах четко не идентифицируется (право интеллектуальной собственности на объект должным образом еще не оформлено).

С учетом изложенного делаем вывод: право на вычет НДС, предъявленного компанией-разработчиком, возникает в тот момент, как объект будет учтен в качестве нематериального актива на одноименном бухгалтерском счете 04.

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.PDF

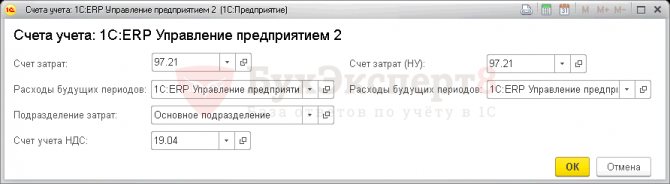

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Учет неисключительного права

НМА, полученные в пользование, необходимо учитывать на забалансовом счете (п. 39 ПБУ 14/2007):

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Бухгалтерский учет разработки программного обеспечения: проводки

В бухгалтерском учете создание ПО отражается проводками:

Операции Д/т К/т Учтены затраты по изготовлению ПО 08 10,60,69,70,76 Созданное ПО принято к учету 04 08 Начислена ежемесячная амортизация по объекту 20 (26) 05

Пример отражения в бухучете компании расходов на создание ПО

В мае-июле 2021 программист ООО «Мир» разработал ПО для подготовки внутренней отчетности фирмы. Исключительные права принадлежат компании, она применяет линейный метод начисления амортизации.

Затраты ООО на создание ПО составили 273000 руб., в том числе:

210000 руб. – зарплата программиста (по 70000 руб. за 3 месяца);

63000 руб. – отчисления страховых взносов.

В июле составлен акт о вводе ПО в эксплуатацию. Бухгалтер отразил актив первоначальной стоимостью 273000 руб. в составе НМА. В налоговом и бухучете установлен одинаковый СПИ – 5 лет. Начало начисления амортизации – с августа 2021.

В июле бухгалтер оформил записи по учету разработки программного обеспечения:

Операции Д/т К/т Сумма Учтены затраты по изготовлению ПО 08 69,70 273000 Созданное ПО принято к учету 04 08 273000 С августа начисляется ежемесячная амортизация по объекту (273000 / 60) 26 05 4550

Обновление или усовершенствование ПО не увеличивают его первоначальную стоимость. Эти затраты учитывают в расходах текущего периода, а расходы, относящиеся к следующим отчетным периодам, отражают в структуре расходов будущих периодов и равномерно списывают.

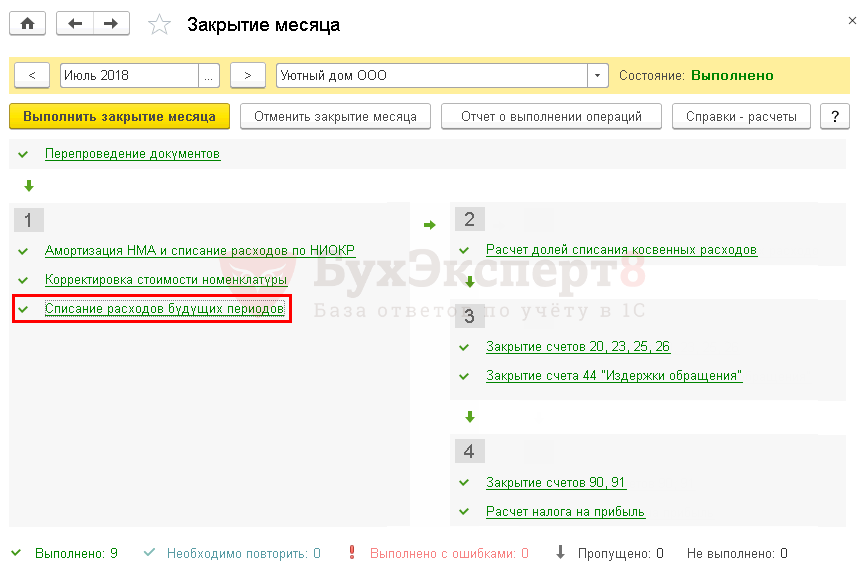

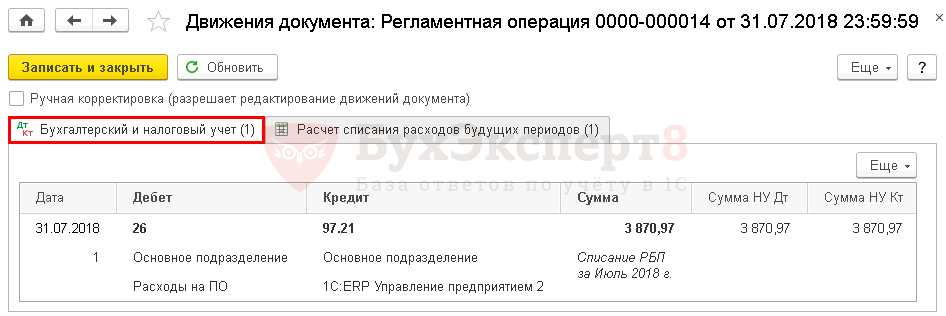

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Читайте также: Инструкция по работе со счетом в казначействе: изменения с 01.01.2021

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См.также:

- Какие затраты могут учитываться в составе РБП

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно