- О неподтвержденных расходах

- Неподтвержденные командировочные расходы

- Сравнение: с документами и без них

- Командировка без документов

- Ближайшие бесплатные вебинары

- Отсутствие документов на найм жилья у частных лиц

- Документация

- Как оформить командировку: необходимые документы

- Алгоритм действий

- Издание приказа о направлении работника в командировку

- Выдача аванса на командировочные расходы

- Заполнение авансового отчета

- Отсутствие документов на проживание в отеле

- Документация

- Оплата

- Об услугах проживания, предоставленных самой фирмой

О неподтвержденных расходах

Если бумаги все-таки присутствовали, но были утеряны, то возместить расходы можно, но лишь при таких условиях: если договор (коллективный, о командировках и другой) предусматривает возмещение или компенсацию (соответствующую законодательству страны, в этом случае Российская Федерация), когда работник, проживает или проживал без документов, которые подтвердили бы расходы за жилье. В 2021 году нужно дополнительно к этому оплачивать страховые взносы.

Неподтвержденные командировочные расходы

(Письмо Минтруда РФ от 07.10.2013 г. № 17-4/1647

«О взносах с командировочных»

)

Ч. 1 ст. 7 Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

определено, что

объектом обложения страховыми взносами

для плательщиков страховых взносов — организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений.

При этом согласно ч. 1 ст. 8 Закона № 212-ФЗ база для начисления страховых взносов

Читайте также: Задолженность учредителей по вкладам в уставный капитал

определяется как сумма выплат и иных вознаграждений, предусмотренных ч. 1 ст. 7 Закона № 212-ФЗ, начисленных организациями за расчетный период в пользу физических лиц,

за исключением

сумм, указанных в ст. 9 Закона № 212-ФЗ.

Ч. 2 ст. 9 Закона № 212-ФЗ установлено, что при оплате

организациями

расходов на командировки

работников как в пределах территории РФ, так и за пределами территории РФ

не подлежат обложению страховыми взносами

фактически произведенные и

документально подтвержденные целевые расходы

на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, расходы на оплату услуг связи, сборы за выдачу (получение) и регистрацию служебного заграничного паспорта, сборы за выдачу (получение) виз, а также расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту.

Согласно п. 7 Положения об особенностях направления работников в служебные командировки

, утвержденного постановлением Правительства РФ от 13.10.2008 г. № 749, на основании решения работодателя

работнику оформляется командировочное удостоверение

, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)),

за исключением

случаев, указанных в п. 15 Положения.

Фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении

и заверяются подписью полномочного должностного лица и печатью, которая используется в хозяйственной деятельности организации, в которую командирован работник, для засвидетельствования такой подписи.

Направление работника в командировку за пределы территории РФ

производится по распоряжению работодателя

без оформления командировочного удостоверения

, кроме случаев командирования в государства — участники Содружества Независимых Государств, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы.

По мнению Минтруда, если командировочные расходы не подтверждены командировочным удостоверением

, то указанные выплаты

подлежат обложению страховыми взносами

.

Согласно письму Минфина РФ от 16.08.2011 г. № 03-03-06/3/7 в случае невозможности проставить в командировочном удостоверении

отметки о прибытии

в место командирования и

выбытии из него факт нахождения в месте командировки в установленное время может быть подтвержден иными документами, в частности

:

– приказом

(распоряжением) о направлении работника в командировку;

– служебным заданием

Читайте также: Составляем акт списания запчастей на автомобиль — образец

для направления в командировку и отчетом о его выполнении;

– проездными документами

, из которых следуют даты прибытия и выбытия из места назначения;

– счетом гостиницы

, подтверждающим период проживания в месте командирования.

При этом в письме от 14.02.2013 г. № 14-2-291 «Об особенностях направления работников в служебные командировки» сам же Минтруд, сославшись на указанное письмо Минфина

, сообщил, что указанный порядок документального оформления командировочного удостоверения

следует закрепить внутренним локальным документом организации

.

Однако теперь чиновники почему-то об этом даже не вспомнили.

Минтруд отметил, что исходя из положений п. 26 Положения, работник по возвращению из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет

об израсходованных в связи с командировкой суммах, к которому прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду и об иных расходах, связанных с командировкой.

Оформление авансового отчета с нарушением установленных законодательством требований, а также отсутствие необходимых приложений к авансовому отчету

или ненадлежащее их оформление влечет несоответствие авансового отчета требованиям законодательства РФ.

В таком случае выплаты, произведенные работнику, не могут рассматриваться как возмещающие расходы в связи с командировкой и подлежат обложению страховыми взносами в общеустановленном порядке

.

Кстати, Президиум ВАС РФ

в постановлении от 05.03.2013 г. № 14376/12 указал, что

при отсутствии каких-либо доказательств

, подтверждающих

расходование подотчетных денежных средств

, полученных работником, указанные денежные средства являются доходом работника и

подлежат включению в налоговую базу по НДФЛ

.

Сравнение: с документами и без них

При наличии документов:

Если работник (налогоплательщик) представляет работодателю все необходимые документы за расходы на жилье, то он выплачивает работнику все, кроме суточных. К примеру: за один день работнику, находящемуся в пределах страны, он может выплатить не больше 700 рублей, а за ее пределами не больше 2500 рублей в день в 2021 году. Плюс расходы на дорогу и другие услуги, в том числе и за аренду жилого помещения (платный провоз багажа, услуги связи и подобные, вторичные расходы).

Читайте также: Бухгалтерский и налоговый учет начисленной зарплаты

Если подтверждающих бумаг нет:

Если работник (налогоплательщик) не представляет бумаги, которые подтверждают расходы за жилье, так как их нет, то суммы всех представленных выше оплат проживания без подтверждающих документов в командировке незамедлительно освобождаются от какого-либо налогообложения. Остальное остается так же: в пределах страны работодатель может выплатить не больше 700 рублей, а за ее пределами не больше 2500 рублей в день в 2021 году. Но денег за дополнительные расходы вряд ли можно ждать, но иногда – можно.

Здесь прекрасно видно, что меняется лишь оплата за условия нахождения в командировке.

Командировка без документов

Р. Ярошенко, налоговый юрист

В дороге с командированным работником может приключиться всякое. Например, он может потерять документы, подтверждающие проезд и проживание. Как в таком случае компенсировать его расходы и не «попасть» на налоги?

Чем подтвердить проезд?

Расходы командированного работника должны подтверждаться оправдательными документами. Исключением из этого правила являются только суточные. Они выплачиваются за каждый день нахождения в командировке, и их общая сумма фиксируется только в авансовом отчете. Никакие отчетные документы по израсходованным суточным к авансовому отчету прилагать не нужно.

Другое дело – затраты на проезд. Их подтверждением служат авиа- или железнодорожные билеты. Но что делать, если работник потерял билеты? Он может написать заявление о том, что билеты утеряны, и попросить возместить понесенные расходы. Но выплата такой компенсации будет иметь определенные налоговые последствия и для предприятия, и для работника.

Прежде всего отметим, что компенсировать всю сумму понесенных работником затрат на проезд скорее всего не получится. Дело в том, что, согласно пункту 19 инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 «О служебных командировках…», оплата проезда при отсутствии подтверждающих документов осуществляется по минимальной стоимости (далее – инструкция № 62).

Иными словами, при утрате работником билетов руководитель фирмы вправе принять решение о возмещении расходов по стоимости самой дешевой транспортировки до места командировки и обратно.

Таким образом, основанием для возмещения оплаты проезда будет являться заявление командированного работника с визой руководителя и указанием суммы возмещения, определенной по минимальной стоимости, которую необходимо подтвердить справкой транспортной службы.

Сумму компенсации, выплаченную по заявлению, нельзя принять в налоговом учете. А все потому, что нет первичного документа – следовательно, нет и документального подтверждения. А оно является главным условием для учета расходов при расчете налога на прибыль (п. 1 ст. 252 НК РФ).

Начислять на сумму компенсации ЕСН и страховые взносы в Пенсионный фонд не нужно. Ведь ЕСН не облагаются выплаты, которые не уменьшают налогооблагаемую прибыль организации (п. 3 ст. 236 НК РФ). Страховые взносы в Пенсионный фонд начисляются на те же выплаты, что и ЕСН. Так установлено пунктом 2 статьи 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Согласно статье 217 Налогового кодекса, НДФЛ не удерживается с компенсации сотруднику расходов на проезд, фактически произведенных и документально подтвержденных. Таким образом, затраты на оплату проезда, не подтвержденные документами, подлежат включению в налогооблагаемый доход работника.

Простое решение

Итак, следует вывод, что заявления работника с просьбой оплатить расходы на проезд, а также положительной резолюции или приказа руководителя об их возмещении недостаточно для того, чтобы компенсация не включалась в доход работника и учитывалась в налоговых расходах.

Полностью возместить сотруднику его расходы и не платить лишних налогов можно, например, запросив дубликаты билетов и справку, подтверждающую факт их покупки, в кассе вокзала или аэропорта. Выдача подобных документов для них не редкость.

Где вы были, где вы жили?

Вместе с билетом работник может «посеять» и счет за проживание в гостинице.

Ранее – до 1 января 2003 года, – если командированный работник не предъявлял к оплате документы, подтверждающие наем жилого помещения, ему выплачивали компенсацию из расчета 12 рублей в сутки. Такой норматив был установлен приказом Минфина России от 6 июля 2001 г. № 49н. Но с выходом постановления Правительства РФ от 2 октября 2002 г. № 729 этот документ утратил силу.

Есть еще один нормативный акт, в котором речь идет о размерах выплаты командированным за проживание в случае утери счета из гостиницы, – инструкция № 62. Но указанные в ней суммы до смешного малы.

Вместе с тем, согласно трудовому законодательству, работодатель обязан возместить работнику расходы, связанные со служебной командировкой. При этом в статье 168 кодекса сказано, что порядок и размеры возмещения затрат определяются коллективным договором. Следовательно, условия выплаты компенсации расходов, не подтвержденных документально, фирма может установить самостоятельно, главное – не забыть все это прописать в договоре.

Независимо от суммы, которую вы выплатите работнику в качестве компенсации, учесть ее при расчете налога на прибыль все равно нельзя. Опять-таки действует правило документального подтверждения (п. 1 ст. 252 НК РФ). Значит, в налоговую базу по ЕСН она тоже не попадет. Что касается НДФЛ, ситуация здесь такая же, как и в случае компенсации стоимости проезда.

Универсальный вариант

Есть вариант, при котором будут соблюдены все требования нормативных документов и работник ничего не потеряет. Для этого нужно сделать следующее.

Во-первых, стоимость утерянных билетов и счетов за проживание можно компенсировать, как требует того инструкция о служебных командировках № 62, по минимуму. С выплат удержать НДФЛ.

Во-вторых, определить денежную «потерю» работника. Сюда входит доплата до фактической суммы расходов и сумма удержанного с компенсации НДФЛ.

И, наконец, в-третьих, выплатить сотруднику премию за профессиональные успехи. Ее сумма должна быть равной сумме доплаты вместе с удержанным НДФЛ плюс 13 процентов (налог, который будет удержан с премии). В этом случае работнику будет компенсирована фактическая сумма затрат.

Докажи, что проживал

Однако наличие документов, подтверждающих проживание, отнюдь не панацея от претензий налоговых инспекторов. Дело в том, что для подтверждения расходов по найму жилого помещения и оплате брони работник должен предъявить счет по форме № 3-г, утвержденной приказом Минфина России от 13 декабря 1993 г. № 121. Это документ строгой отчетности, заменяющий применение ККТ (Закон от 22 мая 2003 г. № 54-ФЗ). Но иногда в гостиницах в подтверждение оплаты выдают приходный кассовый ордер, квитанцию или вовсе не известный бухгалтерской науке документ. Вопреки распространенному мнению инспекторов, даже в этом случае затраты по найму жилья можно учесть в составе затрат. Дело в том, что Налоговый кодекс РФ не уточняет, какими именно документами должны быть подтверждены командировочные расходы. Поэтому инспекция должна принимать любой документ, составленный по правилам бухгалтерского учета.

Подтверждает это и сложившаяся арбитражная практика (постановление ФАС Северо-Западного округа от 16 февраля 2004 г. по делу № А56-14779/03).

На самом деле во время командировки работник может проживать не только в гостинице, но и в другом жилом помещении.

В таком случае расходы по найму жилья может подтверждать документ, составленный в произвольной форме (постановление ФАС Северо-Западного округа от 4 июня 2003 г. по делу № А56-26589/02). Важно лишь, чтобы в нем были указаны наименование организации, стоимость проживания, дата и стояла подпись.

Но все же лучше, если расходы по найму жилья будут подтверждены бланками строгой отчетности. Дело в том, что на их основании можно без вопросов принять к вычету НДС, который входит в стоимость гостиничных услуг.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

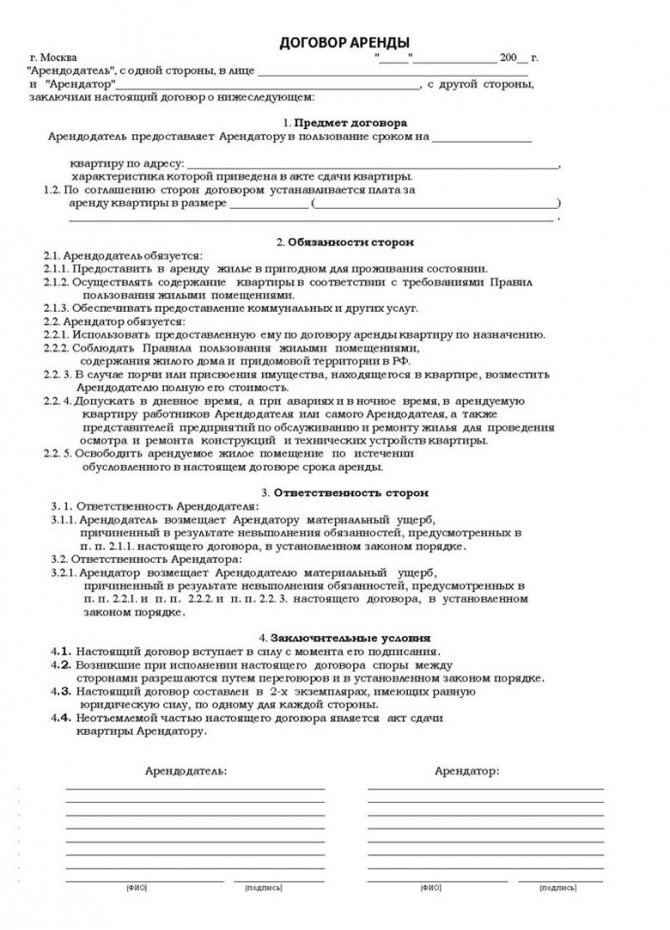

Отсутствие документов на найм жилья у частных лиц

Документация

Аренда квартиры, комнаты у частного лица или же совместное проживание с ним тоже предусматривает за собой письменный договор (документ), в котором должны быть указаны: оплата за найм (стоимость), срок (на который арендуется), обязанности и различные права арендодателя. А для заключения договора потребуются лишь паспорт обоих лиц.

Очень рекомендуется проверить все документы арендодателя и убедиться в том, что это именно его квартира или комната, попросить выписку и документ о правах собственности. Проблем со всем этим возникнуть не должно, если арендодатель окажется добросовестным человеком, да и если он сдает квартиру не в первый раз, то уже привык к таким вопросам и просьбам и для него это нормально.

Бухгалтеры, что представляют организацию, в которой берущий найм человек работает, хотят, чтобы ему обязательно оформили все доверенности на то, чтобы заключить договор на имя той самой организации. Но чаще всего – это необязательно. Если имеется определенный к этой теме приказ от директора этой фирмы, в котором написано, зачем, куда и для чего работник отправился, на какую работу и т.д., и договор об аренде жилья, который дается на определенное время (насколько по времени действует данный приказ), у бухгалтера не возникнет к вам претензий.

Как оформить командировку: необходимые документы

Прежде всего компании, которые направляют своих сотрудников в служебные командировки, должны иметь разработанное положение о командировках. В этом локальном нормативном акте прописываются размер суточных, размер компенсации расходов и другие важные детали.

Ранее в комплект обязательных командировочных документов входили служебные задания и командировочные удостоверения. Но с 8 января 2015 года эти документы упразднены. Теперь направление работника в служебную командировку производится на основании правового акта (приказа, распоряжения) работодателя.

Алгоритм действий

Издание приказа о направлении работника в командировку

Работник направляются в командировку на определенный срок на основании письменного решения работодателя. Поэтому обязательно издается приказ (можно использовать форму Т-9), где указывается вся та информация, которая ранее входила в командировочное удостоверение и служебное задание.

Сотрудник знакомится с приказом под роспись.

Выдача аванса на командировочные расходы

Выдача подотчетных средств производится на основании распорядительного документа руководителя — приказа, распоряжения, решения. Это также может быть письменное заявление командированного сотрудника, в котором стоит надпись руководителя о сумме наличных денег и о сроке, на который они выдаются, его подпись и дата. Подробнее об этой процедуре читайте в статье «Как не допустить ошибки в расчетах с подотчетными лицами».

Помимо выдачи аванса на командировочные расходы в табеле учета рабочего времени проставляются соответствующие о или «06»).

Если работник отработал день, а вечером этого дня уезжает в командировку, то в табеле учета рабочего времени проставляется код «Я» и выплачивается зарплата за этот день, та как фактически этот день сотрудник находился на рабочем месте.

Если командировка длилась со вторника по понедельник, то для субботы и воскресенья проставляется код «К». Если во вторник сотрудник не приходит на работу и находится в пути по договоренности с работодателем, то в табеле тоже указывается код «К».

Заполнение авансового отчета

По возвращении из командировки работник передает работодателю авансовый отчет (форма N АО-1) об израсходованных суммах, на основании которого производится окончательный расчет (к авансовому отчету прилагаются фактические расходы по проезду, расходы на проживание и документы об иных расходах, связанных с командировкой). Отчет о выполненной работе в командировке не представляется.

С указанной даты фактический срок пребывания работника в командировке определяется по проездным билетам, представляемым им по возвращении.

Подпишитесь на наш канал в Telegram, чтобы вовремя узнавать о самых важных изменениях для бизнеса.

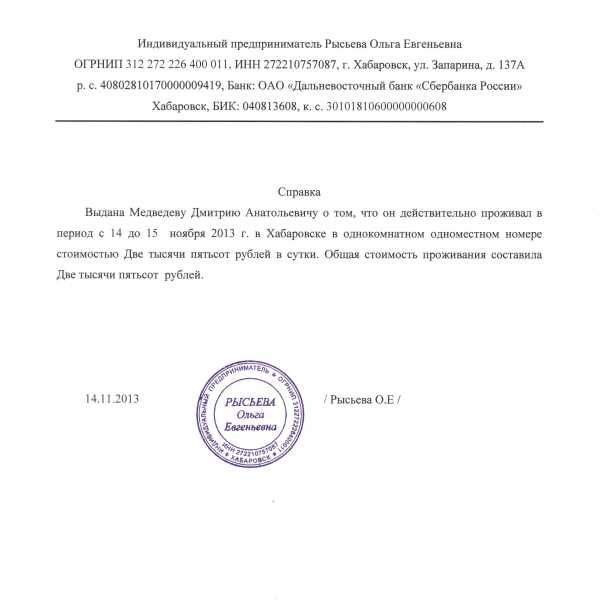

Отсутствие документов на проживание в отеле

Документация

С арендой жилья разобрались, но что будет, если человек, который жил в командировке в гостинице не привезет никаких документов: ни чека, ни какой-нибудь квитанции и прочего?

Конечно, если документы были случайно утеряны, то можно с легкостью запросить справку или любой другой документ, который подтверждает факт проживания, позвонив в отель.

Здесь есть одно но, на которое стоит обратить внимание – в справке от отеля должно быть детально расписано, какие услуги отель предоставлял и прочее, а вот компания, отправившая сотрудника, должна представить документы, которые установят, сколько времени сотрудник был на месте, и в каком именно отеле он находился.

И то, налоговую службу могут не очень удовлетворить некоторые моменты. Для этого компании стоит подготовиться к непредвиденным спорам, ведь спор она может выиграть.

Оплата

Обязательно запросить оплату за все предоставленные услуги в месте проживания, то есть – в отеле. По звонку или другими способами.

Об услугах проживания, предоставленных самой фирмой

Может быть так, что командировки от фирмы всегда назначены на одно и то же место, и для этого фирма снимает целый многоквартирный домик или отдельные, многокомнатные квартиры.

В таком случае, фирма сама оплачивает все проживание, но может возникнуть такой вопрос: учитывает ли организация все налогообложения за затраты и прибыль аренды квартир? Ответ будет – да, но только за определенный период фактического проживания.

Если договор заключен, например, на год, то срок для всех участвующих в командировке сотрудников, по очереди проживающих в этом месте, будет 11 месяцев, а оставшийся двенадцатый месяц будет считаться ничем не обоснованным расходом компании.