- Что такое счет 20 в бухгалтерском учете

- Практические примеры

- Что учитывается в счете 20

- /проводки

- Как закрывается

- Прямой способ

- Промежуточный способ

- Прямая реализация

- Субсчета

- Что отражается на счете 41

- Взаимодействие с другими счетами

- 3-комнатная квартира на продажу

- Проводки счета 20

- Что означает проводка «дебет 20 кредит 20»?

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Затраты

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

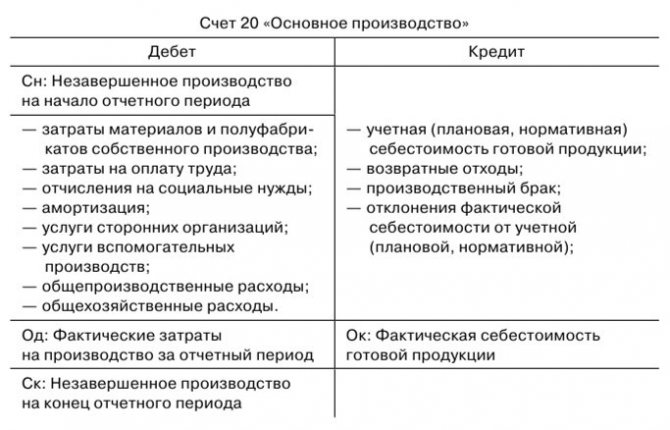

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Читайте также: Бухгалтерская справка об основных средствах: образец – Налоговик

Практические примеры

Представим ситуацию, что некая организация оказывает ремонтные услуги. Так, в течение отчетного периода были оказаны ремонтные услуги, общая стоимость которых составила 30 000 р., а плановая себестоимость – 25 000 р.

Объем производственных затрат составил 27 000 р., включая:

- материальные издержки – 5 000 р.;

- сумма амортизационных отчислений – 1 790 р.;

- затраты на оплату труда – 23 045 р.

В данном случае бухгалтерские записи будут следующими:

- издержки на создание продукта:

Дт 20

Кт 10 – 5 000 р., списание материальных издержек на производственный процесс;

- проведение ремонтных работ:

Дт 62

Кт 90.01 – 35 400 р., выручка от реализации;

Дт 90.03

Кт 68 – 5 400 р., начислен налог на добавленную стоимость;

Дт 90.02

Кт 20 – 25 000 р., списана плановая себестоимость;

- начисление заработной платы производственным работникам:

Дт 20

Кт 70 – 20 000 р.,;

Дт 70

Читайте также: Возможности «Налогоплательщика ЮЛ», о которых вы не знаете

Кт 68 – 2 600 р., удержание подоходного налога;

Дт 20

Кт 69 – 3 045 р., удержание страховых взносов.

- закрывающие проводки в конце отчетного периода:

Дт 90.02

Кт 20 – 2 000 р., коррекция себестоимости оказанных услуг.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

/проводки

Основное производство» (проводка Д20 К23).

- Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (проводки Д20 К25 и Д20 К26).

- Брак в производстве — изделия, детали и работы, которые не соответствуют по своему качеству установленным стандартам и не могут быть использованы по своему прямому назначению. О браке в производстве подробнее поговорим в этой статье. А пока лишь скажу, что брак учитывается на счет 28 «Брак в производстве» и списывается в дебет сч. 20 «Основное производство» (проводка Д20 К28).

- Счета 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» используются предприятием далеко не всегда. Это промежуточные, вспомогательные счета, их удобно использовать на большом производстве.

Как закрывается

Закрытие счета 20 происходит, когда закончено изготовление продукции, выполнены работы или оказаны услуги. Чтобы закрыть счет, необходимо отразить его в бухгалтерской проводке по кредиту на сумму произведенного товара. Таким образом, после закрытия счета он может или обнулиться (при отсутствии других незавершенных производств), или остаться с дебетовым остатком (если осталась незавершенная продукция).

Обратите внимание! Кредитование сч. 20 не всегда означает завершение производства. При выявлении брака он также списывается с кредита 20 в дебет 28 «Брак в производстве».

Действующее законодательство предусматривает возможность закрытия сч. 20 одним из трех способов: прямым, промежуточным или способом прямой реализации. Характеристика метода закрытия должна быть прописана в учетной политике предприятия, а непосредственно перед закрытием бухгалтер должен выделить остатки незавершенного производства при их наличии.

Прямой способ

Этот метод применяется, когда за отчетный период фактическая цена произведенной продукции неизвестна, поэтому ее учет ведется по условным ценам, в основном по плановой себестоимости. В процессе закрытия сч. 20 бухгалтерия корректирует стоимость выпущенной продукции до фактической себестоимости.

При этом методе закрытия бухгалтерия делает следующие проводки:

- Дт43 Кт20 — готовая продукция передается на склад по плановой себестоимости;

- Дт90-02 Кт43 — списание отклонений фактической и плановой себестоимости на себестоимость продаж.

Внимание! При использовании этого способа закрытия учитывать фактическую цену продукции в течение месяца становится невозможным.

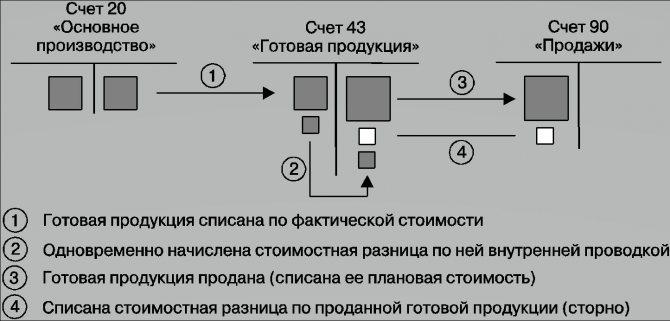

Промежуточный способ

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промежуточный метод закрытия сч. 20

По завершении отчетного периода общая сумма разницы списывается пропорционально на сч. 43 и 90-02. В течение месяца бухгалтер осуществляет следующие записи:

- Дт43 Кт40 — оприходование готовой продукции по плановой себестоимости;

- Дт90-02 Кт43 — списание реализованной продукции по плановой себестоимости.

Как закрывается 20 счет в конце месяца:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт40 и Дт90-02 Кт40 — корректирующие записи, приводящие плановую себестоимость к фактической.

Прямая реализация

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Субсчета

Для сч. 20 могут быть открыты следующие рекомендованные субсчета по основным направлениям деятельности предприятия:

- 20-01 «Растениеводство». Здесь учитываются затраты на продукцию растениеводства и его отраслей — садоводство, цветоводство, выращивание саженцев.

- 20-02 «Животноводство» — учет затрат на выход продукции животноводства и его отраслей — молочного и мясного скотоводства, овцеводства, рыбоводства, пчеловодства и др.

- 20-03 «Промышленные производства». На этом субсчете отражаются все прямые затраты, связанные с изготовлением товаров, по подготовке и освоению производства, иные производственные расходы, а также затраты по обслуживанию производства и управлению.

- 20-04 «Прочие основные производства» — учет затрат по другим основным видам деятельности производственных предприятий.

Что отражается на счете 41

41 счет бухгалтерского учета — это счет, на котором учитываются товары, приобретенные для перепродажи. Проводка Дт 41, Кт 41 показывает информацию о движении товарно-материальных ценностей (далее — ТМЦ), связанную:

- с их приобретением;

- перемещением;

- продажей;

- прочими передвижениями как внутри организации, так и за ее пределы.

В соответствии с инструкцией к плану счетов, приведенной в приказе Минфина России «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности» от 31.10.2000 № 94н (далее — план счетов), Дт 41, Кт 41 применяют организации, осуществляющие деятельность в сфере:

- общепита;

- торговли;

- производства.

В зависимости от вида деятельности в плане счетов даются следующие рекомендации по использованию субсчетов к счету 41:

- 41.01 — для отражения информации о ТМЦ на складе или кладовых общепита;

- 41.02 — для ТМЦ в розничной торговле и общепите;

- 41.03 — для сведений о таре для общепита и торговли;

- 41.04 — для ТМЦ в производстве.

Варианты учета товаров в пути и соответсвующую схему проводок вы можете найти в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При этом организация может утвердить свои, характерные только для нее субсчета, использование которых может отличаться от рекомендованных. Их нужно будет закрепить в рабочем плане счетов организации.

Подробнее о плане счетов вы узнаете из статьи «Рабочий план счетов бухгалтерского учета — образец 2020».

Взаимодействие с другими счетами

Корреспонденция сч. 20 по дебету осуществляется со следующими разделами:

- Раздел 1 — 02, 04, 08.

- Раздел 2 — 10, 11, 16.

- Раздел 3 — 20, 21, 23, 25, 26, 28, 29-3.

- Раздел 4 — 40, 41, 43.

- Раздел 6 — 60, 68, 69, 70, 71, 73, 75, 76, 79.

- Раздел 8 — 94, 96.

По кредиту сч. 20 взаимодействие с другими счетами осуществляется следующим образом:

- Раздел 2 — 1, 11.

- Раздел 3 — 21, 28.

- Раздел 4 — 40, 43.

- Раздел 6 — 76, 79.

- Раздел 8 — 90, 91, 94, 99.

3-комнатная квартира на продажу

Д04 К08- Принятие к учету приобретенных и / или созданных объектов нематериальных активов Д20,23,25,26,29,44 К04- Списание расходов на работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по видам деятельности Д05К04- Списание сумм начисленной амортизации при выбытии объектов нематериальных активов Д05 К05- Перенесение сумм начисленной амортизации по объектам нематериальных активов Д79 К05- Принятие к учету сумм амортизации по объектам нематериальных активов при возврате их филиалами Д05 К79- Списание начисленной амортизации по переданным объектам нематериальных активов Д90,91 К05- Начисление амортизационных отчислений по объектам нематериальных активов Д08 К10- Списана стоимость материалов Д10 К08- Оприходованы запасные части, полученные в результате модернизации, реконструкции и др.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции.

Читайте также: Что такое реформация бухгалтерского баланса? Когда ее нужно делать? Пример проводок

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Что означает проводка «дебет 20 кредит 20»?

Строго говоря, проводка Дт 20 Кт 20 не является вполне корректной. Ее физический смысл — результат основного производства направляется в основное производство. Обороты по проводке фактически удваиваются в сводном обороте по счету 20, что требует дальнейших мер по уточнению данных (например, для определения объема валовой продукции за период нужно из валового оборота (полностью Дт 20) исключить внутрипроизводственные обороты (Дт 20 Кт 20)).

Поэтому проводка чаще применяется в тех отраслях, где имеет место сложный производственный цикл. Когда одно подразделение выпускает что-то, что может быть и готовой продукцией, и материалом (сырьем) для другого подразделения. Например:

- В сельском хозяйстве. На мясо-молочной ферме проводкой Дт 20 Кт 20 надоенное молоко направляется на корм телятам, которых откармливают на забой. Или выращенные растения направляются на корм КРС.

- В нефтехимическом производстве. При первичной переработке сырой нефти получается множество продуктов, которые могут использоваться в различных назначениях, в том числе возвращаться в производственный цикл на том же предприятии. Например, Дт 20 Кт 20 можно отразить использование части полученного на собственном производстве промышленного газа на нужды самого производства.

На практике Дт 20 Кт 20 может применяться также в случаях, когда учетной политикой не предусмотрено ведение отдельных счетов для учета производства собственных полуфабрикатов (счет 21) и продукции вспомогательных производств (счет 23). Тогда формирование себестоимости идет по цепочке, по передаче с этапа на этап (из цеха в цех), и передача оформляется Дт 20 Кт 20 в аналитике субсчетов по этапам (цехам).

Как правильно учитывать и распределять расходы, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+ и переходите в Типовую ситуацию. Это бесплатно.

У некоторых бухгалтеров возникает вопрос: почему программа 1С при закрытии месяца делает проводку Дт 20 Кт 20? Если у вас нет производств сложного цикла, скорее всего это ошибка. Чтобы ее исправить, проверьте:

- Есть ли показатель «Номенклатура» в субконто к счету 20;

- Правильность проводок, например, вы выпускаете полуфабрикаты и после отправляете их в переработку, после которой выходит готовая продукция. Проводки в этом случае будут следущими:

- Дт 20 Кт 10 — материалы отправлены в первичную переработку;

- Дт 21 Кт 20 — выход готовых полуфабрикатов;

- Дт 20 Кт 21 — полуфабрикаты отправлены в цех по производству готовой продукции;

- Дт 43 Кт 20 — оприходована готовая продукция на склад.