- Методы списания производственных материалов в бухучете

- Методики

- Отраслевые нюансы списания материалов

- По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

- Как составить приказ о списании материальных запасов — форма и образец

- Как происходит списание материалов в бухгалтерии, составление приказа и образец

- Как выглядят проводки по списанию материалов по различным основаниям

- Причины списания товара со склада

- Акт о списании материальных запасов — образец формы Ф-0504230 (ОКУД)

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Перестроиться на новый порядок вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Читайте также: Что такое сомнительная и безнадежная дебиторская задолженность?

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в К+, получив бесплатный пробный доступ к системе.

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, тут можно узнать, как приходуются материальные запасы в программе Смета КС.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре. Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

- Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 «Запасы». Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Читайте также: Возврат товара поставщику в 2021 году: НДС

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к К+, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к К+ и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

Об особенностях списания МПЗ см. статью «Порядок списания материалов в бухгалтерском учете (нюансы)».

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс Обратите внимание: не следует относить всю сумму потерь или ее часть на виновных лиц. Ведь вы должны списать в расходы балансовую стоимость утраченных (испорченных) запасов в периоде выявления недостачи (порчи). Кроме того, списание выявленных потерь (сверх норм естественной убыли) в расходы отвечает требованию осмотрительности. Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите… Как учесть возмещение от виновного лица, смотрите в К+. Пробный доступ бесплатен.

Как составить приказ о списании материальных запасов — форма и образец

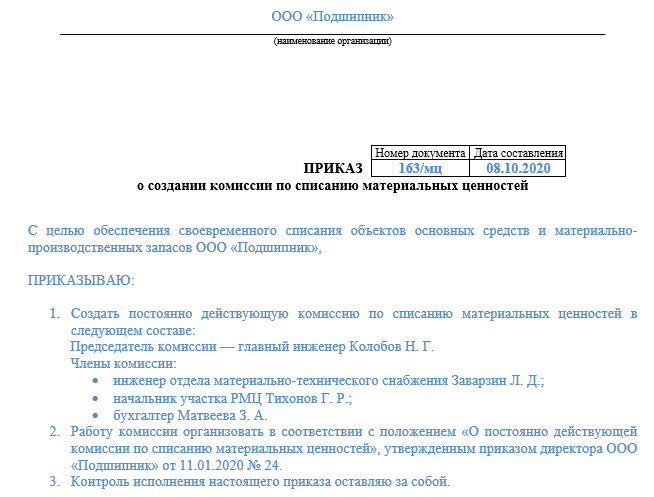

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

Читайте также: Командировочные расходы в расчете по страховым взносам 2021

Как происходит списание материалов в бухгалтерии, составление приказа и образец

Первый этап процедуры – это распоряжение. Его уполномочен выдавать директор, руководитель, либо лицо, замещающее его и исполняющее обязанности. Первый пункт распоряжения – это создание комиссии. В принципе, мы понимаем, что основной задаче будет выявление недостатков. А это значит, что понадобится инвентаризация. Ясно, что даже для обычной проверки необходимо всегда назначать комиссию в полном составе. Где будут как представители бухгалтерии, так и ответственные лица, например, кладовщик или тот, кто осуществляет оприходование продукции и является лично ответственным за ее сохранность.

Часто возникает вопрос, как списать расходные материалы в производстве, которых нет, можно ли сразу перейти к обработке документов. Вот и просто ответ, фактически этой процедуре всегда должна предшествовать инвентаризация. А инициатива, которая появляется в форме приказа, имеет типовую или нетиповой вариант. Первый вариант – это когда регламент работ уже заранее приписан в виде отдельного документа. А второй – в случаях, когда сам приказ содержит в себе весь регламент. Это неудобная форма, поэтому зачастую все используют первую.

Чтобы процесс инвентаризации, проверок, а также исключения ресурса из списка доступных был проще, понадобится программное обеспечение соответствующего уровня. И с этим вопросом сможет помочь софт «Клеверенс». Это:

- Облегчение процедуры инвентаризации, понадобится всего один смартфон.

- Объединение отчетности, списания и самой инвентаризации в единую систему, которая управляется опять же с одного устройства. Значительная экономия времени и сил.

- Возможность установки как коробочного ПО, так и индивидуального, разработанного специально под нужды и специфику конкретной компании.

- Мобильные приложения, которые интегрируются в общую систему отчетности, например, Битрикс.

- Решения в соответствии со всеми новейшими правками в российском законодательстве.

- Актуальная поддержка. Если изменяется закон, то приложения посредством обновлений тут же под него подстраиваются.

А теперь давайте разберемся, что всегда должно быть в типовом приказе. Без каких пунктов он просто не будет являться таковым:

- Полное наименование предприятия.

- Дата и порядковый номер конкретного распоряжения.

- Цель предприятия.

- Состав комиссии.

- Подпись руководителя.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

Дебет счета Кредит счета Описание 20 10 Списание стоимости материалов в основное производство 23

(25, 26)

10 Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) 94 10 Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности 99 10 Списание материалов, утраченных в результате стихийных бедствий 91.2 10 Выбытие материалов при их безвозмездной передаче

Детальное изучение проводок по списанию МПЗ продолжите с помощью материалов нашего сайта. См., например, статью «Бухгалтерские проводки по учету материалов».

Является ли нарушением правил ведения бухгалтерского учета несвоевременное списание материалов при их использовании? Ответ на этот вопрос вы найдете в Готовом решении от К+, если получите бесплатный пробный доступ.

Причины списания товара со склада

Наиболее частая – продажа, которая осуществляется на возмездном основании, контрагенту, по ранее заключенному договору. Хотя есть и другие варианты реализации, в том числе и:

- с привлечением посредника;

- с выходом на общенациональный (в нашем случае – на внутренний российский) рынок;

- с экспортом и оплатой в рублях (или их долларовом или евроэквиваленте).

В списке других распространенных поводов:

- уход в счет оплаты владения (полного или его доли) в уставном капитале какого-либо предприятия;

- обмен на другие предметы;

- выбытие для использования в ходе своей производственной деятельности;

- хищение, порча, недостача;

- безвозмездная передача;

- форс-мажорные обстоятельства.

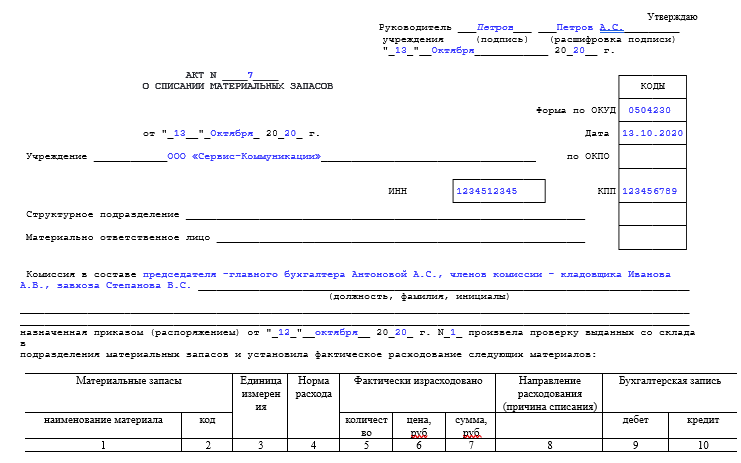

Акт о списании материальных запасов — образец формы Ф-0504230 (ОКУД)

Списывать материальные запасы надлежит организациям, используя акт о списании. Для этого документа предусмотрена специальная форма 0504230 акта о списании материальных запасов, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, позволяющая оформлять списание всеми существующими способами.

В шапке акта проставляется его номер по порядку, дата составления, состав комиссии, проводившей процедуру списания и приказ, которым этот состав утвержден.

В табличную форму, идущую далее, записываются данные по расходу МПЗ: названия, коды, нормы расхода, реальный расход, причины, приведшие к списанию, Дт и Кт для бухгалтерских проводок. Внизу таблицы подводятся суммарные итоги, за которым следует заключение комиссии и подписи всех ее членов, указанных в шапке акта.

Загрузить бланк акта о списании материальных запасов ОКУД 0504230 вы можете на нашем сайте:

Также вы можете скачать заполненный образец акта о списании материальных запасов.