- Общие правила вычета НДС по основным средствам

- Отображение с указанием документа расчета

- Момент вычета НДС по основным средствам

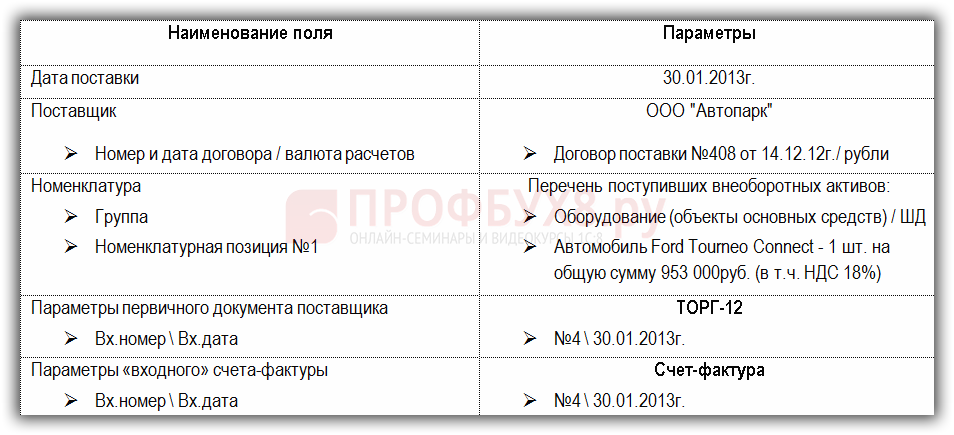

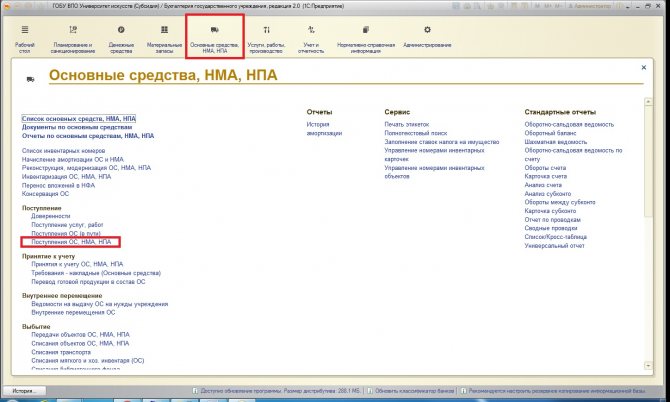

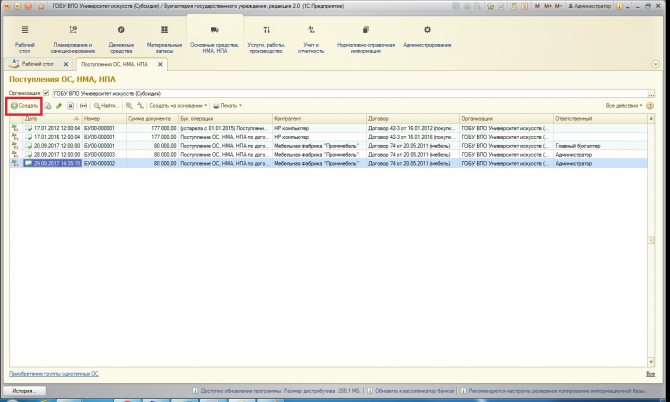

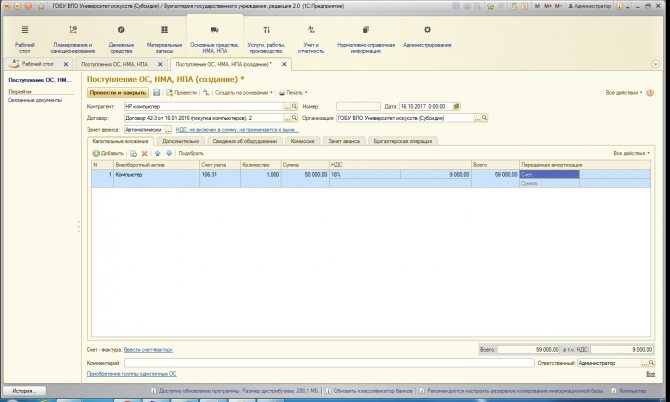

- Списание ОС в 1С 8.3 пошаговая инструкция

- Списание ОС в 1С 8.3, если стоимость недоамортизирована

- Вычет НДС по основным средствам, требующим монтажа

- Вычет «входного» НДС, когда приобретенный объект ставят на ремонт

- Вычет НДС по основным средствам, подлежащим госрегистрации

- Когда нет права на вычет НДС по основным средствам

- Итоги

Общие правила вычета НДС по основным средствам

Сумму НДС, уплаченную предприятием при покупке объектов основных средств или оборудования для использования в производственной деятельности, законодательно разрешено принимать в полном объеме к вычету. Осуществить вычет НДС по основным средствам возможно, соблюдая положения, изложенные в п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ и ст. 169 НК РФ. Предъявить к вычету НДС по основным средствам разрешено, если:

- Объекты приобретены для использования в облагаемой НДС деятельности предприятия.

- Объекты поставлены на учет как основные средства, на что имеется документальное подтверждение, например акты приема-передачи (ОС-1).

- Сумма НДС подтверждена счетом-фактурой, оформленным соответствующим образом.

О некоторых причинах отказа в вычете НДС см. в нашем материале «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?»

Можно ли принять к вычету НДС по ОС, не введенным в эксплуатацию? Ответ на этот вопрос, а также некоторые нюансы оформления вычета по НДС, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отображение с указанием документа расчета

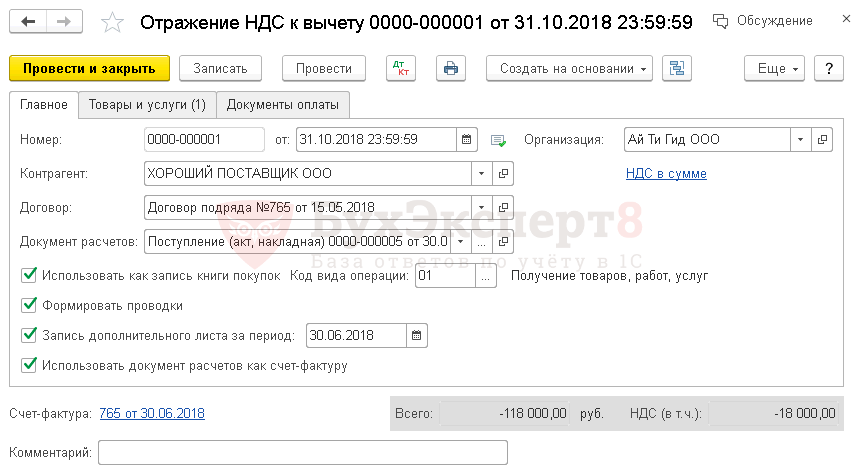

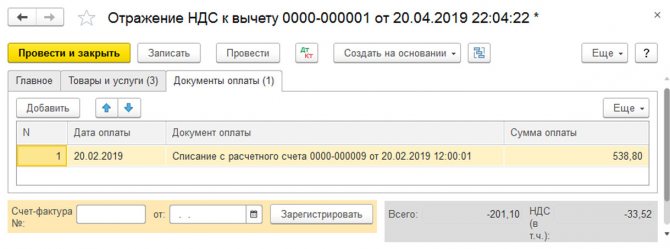

Предположим, нам необходимо ввести корректировку налога. Создадим новый документ и заполним его реквизиты, указав документ расчетов с поставщиком, предъявленный ранее.

Читайте также: Как написать заявление на выдачу подотчетных сумм (образец)

Рис.2 Создание нового документа

Рис.3 Создание документа

- Если первую галочку не устанавливать, то налог будет отражен к вычету как в документах поступления и для отображения записи в книге покупок надо будет дополнительно ввести документ формирования.

- Установка второй галочки означает, что будут сформированы проводки по зачислению налога.

- Установка третьей галочки говорит о том, что при проводке документа его запись будет отражена в доплисте за тот период, который укажет пользователь.

- Если установить четвертую галочку, документ расчетов будет отражен в учете. Она устанавливается, когда нужна корректировка движения документа расчета.

Следует внимательно посмотреть на поле «Код операции», так как его значение выбирается вручную из предложенного списка.

Рис.4 Код операции

Перейдем на закладку «Товары и услуги». Нажав кнопку «Заполнить», выберем нужную нам команду.

Рис.5 Товары и услуги

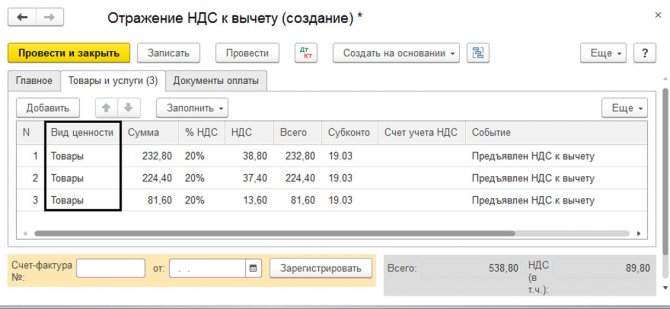

Список ценностей при этом заполняется автоматом из указанного первичного документа, где в поле «Вид ценности» указывается просто вид материальных ценностей, без детализации. Для отображения в книге покупок этого достаточно.

Рис.6 Вид ценности

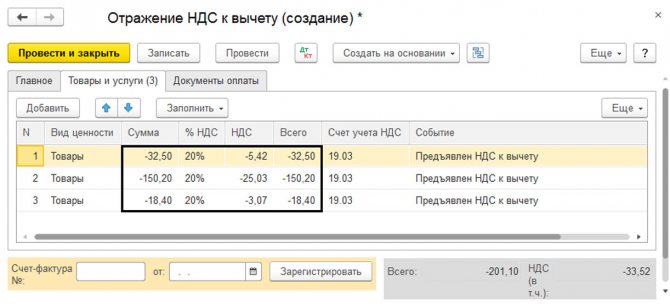

Заполнив табличную часть, вносим сумму корректировки с плюсом или минусом. Чтобы изменить ставку налога вводится две строки – первая сторнирующая запись, вторая – с указанием новой ставки и суммы. При корректировке документа счет-фактуру вводить на основании не надо.

Рис.7 Введение данных

Момент вычета НДС по основным средствам

Особенность принятия вычета НДС по основным средствам заключается в правильном определении момента осуществления данной операции. Одним из условий предъявления налога к вычету, согласно п. 1 ст. 172 НК РФ, является принятие объекта на учет как основного средства. Но в НК РФ нет четких характеристик, на основании которых объект может быть принят к учету в качестве основного средства. Поэтому вопрос о моменте вычета не является однозначным.

Так, изначально контролирующие органы настаивали, что при покупке основных средств вычет НДС возможен только после отражения имущества на счете 01 «Основные средства» (см., например, письма Минфина РФ от 12.02.2015 № 03-07-11/6141, от 24.01.2013 № 03-07-11/19). Позднее позиция Минфина изменилась — см. «Вычет по ОС на счете 08 — не проблема». Теперь чиновники считают возможным принять НДС к вычету в течение 3-х лет после постановки на 08 счет (письмо Минфина от 11.04.2017 №03-07-11/21548).

Судебная практика исходит из того, что счет, на который приняты к учету основные средства, не имеет значения. Все дело в том, что в бухгалтерском учете приобретенное имущество проходит несколько этапов отражения в учете, прежде чем стать основным средством. Операции по покупке имущества первоначально отражают на 08 счете «Вложения во внеоборотные активы». Перевод объекта на 01 счет осуществляется только после полного формирования его первоначальной стоимости. Поэтому если налогоплательщик решит получить вычет по основным средствам, поставленным на 08 счет, то возможна вероятность спора с налоговиками. Однако есть хорошие шансы отстоять свою точку зрения в судебном порядке.

Подробнее об аргументах см. в нашем материале «Какой порядок принятия к вычету НДС при приобретении основных средств?»

Списание ОС в 1С 8.3 пошаговая инструкция

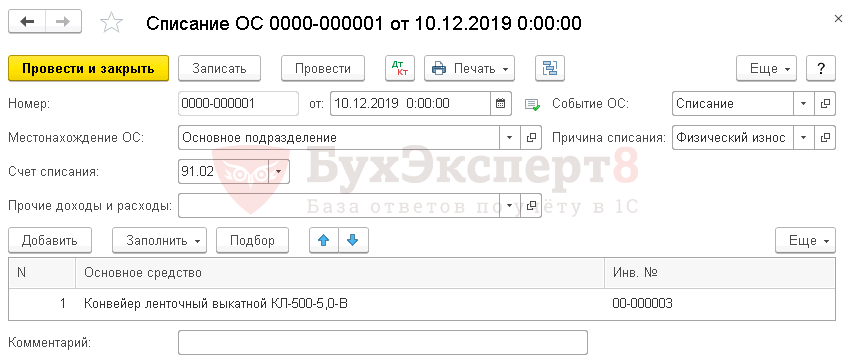

Как списать основное средство в 1С 8.3? Для этого оформите документ Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС.

Читайте также: Учет питьевой воды и возвратной тары в 1С 8.3 Бухгалтерия

Документ Списание ОС применяйте, только если ОС пришло в негодность. Если в 1С основные средства передаются контрагенту, то используйте документ Передача ОС.

В документе укажите ОС, которое необходимо списать в связи с непригодностью к эксплуатации.

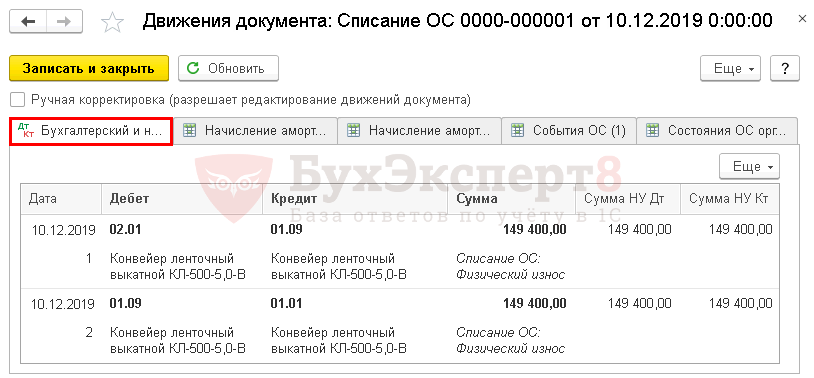

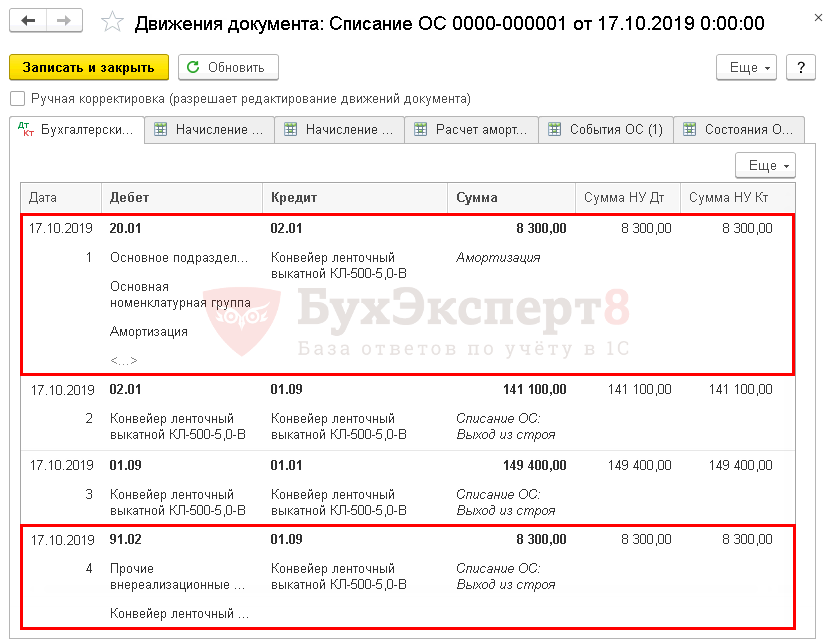

Проводки при списании основных средств в 1С 8.3.

Проводки:

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Списание ОС в 1С 8.3, если стоимость недоамортизирована

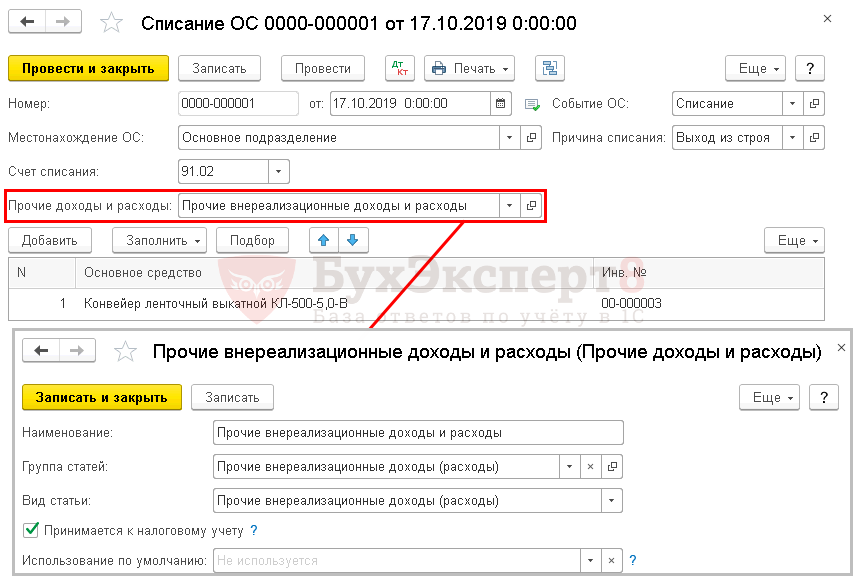

Рассмотрим еще один пример списания в 1С основных средств. Представим, что списание ОС — конвейера ленточного, осуществляется в течение срока эксплуатации и его стоимость полностью не списана.

17 октября 2021 г. оборудование Конвейер ленточный списан с эксплуатации в связи с поломкой.

В документе в поле Прочие доходы и расходы укажите статью, на которой будет отражена остаточная стоимость ОС. Вид статьи — Прочие внереализационные доходы (расходы).

Проводки по списанию ОС в 1С 8.3.

Если стоимость недоамортизирована, то дополнительно формируются проводки:

- Дт Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости.

Выбытие ОС в 1С 8.3 в результате инвентаризации см. в пошаговой инструкции.

Мы рассмотрели основные средства в 1С 8.3 Бухгалтерия — учет, списание, выбытие.

Читайте также: Как провести бухгалтерский и налоговый учет доходов

Проверьте себя! Пройдите тест по ссылке >>

Вычет НДС по основным средствам, требующим монтажа

По объектам, требующим монтажа для приведения в рабочее состояние, законодательством разрешено предъявлять к вычету налог, уплаченный сторонним организациям, выполняющим работы по сборке или монтажу объектов, а также поставщикам оборудования и материалов, используемых в монтажно-сборочных работах. Об этом четко заявлено и в п. 6 ст. 171 НК РФ.

Активы, требующие монтажа и сборки, первоначально принимаются в бухгалтерском учете на 07 счет «Оборудование к установке» с дальнейшим списыванием на счет 08 по мере передачи оборудования в монтаж. Оприходование на счет 01 происходит только после полной готовности смонтированных объектов к использованию. В данном случае разрешено принять к вычету «входной» НДС уже в момент отражения объекта на 07 счете (письмо Минфина России от 29.01.2010 № 03-07- 08/20).

Вычет «входного» НДС, когда приобретенный объект ставят на ремонт

В этом же письме затронут вопрос о вычете НДС по приобретенному объекту недвижимости, который в связи с его предстоящим ремонтом и установкой оборудования был учтен на счете 08 (см. также письмо Минфина России от 05.02.2016 № 03-07-11/5851). По мнению Минфина России, в рассматриваемом случае вычет сумм НДС, предъявленного налогоплательщику при приобретении объекта недвижимости, производится после принятия на учет на счет 08 «Вложения во внеоборотные активы». В ходе своих разъяснений финансисты ссылаются на положения пункта 2 статьи 171 и пункта 1 статьи 172 Кодекса, согласно которым вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг). Аналогичное мнение финансисты высказывали ранее, в письме 2012 года (письмо Минфина России от 16.07.2012 № 03-07-11/185). В нем речь также шла об объекте недвижимости, учтенном на счете 08, который был приобретен с целью реконструкции и дальнейшего использования в облагаемой НДС деятельности (в этом письме вывод был основан на норме п. 6 ст. 171 Кодекса, который регулирует порядок применения вычетов сумм НДС, предъявленных налогоплательщику подрядчиками, при приобретении объектов незавершенного капстроительства, а также по товарам, приобретенным для выполнения СМР).

Но изменилась ли позиция чиновников в отношении права на вычет НДС по приобретенным основным средствам в случае, когда налогоплательщик не планирует перед использованием их ремонтировать, реконструировать и т.п., но по каким-то причинам они не введены в эксплуатацию (учитываются на счете 08, но их стоимость уже сформирована)? Пока очередные разъяснения (письмо Минфина России от 30.06.2016 № 03-07-11/38360) по применению пункта 1 статьи 172 Кодекса в части вычета «входного» НДС по основным средствам дают отрицательный ответ на этот вопрос.

Вычет НДС по основным средствам, подлежащим госрегистрации

Особого внимания заслуживают основные средства, подлежащие госрегистрации: здания, сооружения и прочее недвижимое имущество. Как было отмечено выше, одним из условий получения вычета НДС по основным средствам является принятие на учет данных объектов и документальное подтверждение этого факта, о чем говорится в п. 1 ст. 172 НК РФ. Подтверждением принятия на учет таких объектов служит подписанный акт приема-передачи. Вычет НДС можно заявлять в периоде подписания соответствующего акта и не дожидаться госрегистрации.

Когда нет права на вычет НДС по основным средствам

Суммы «входного» НДС не подлежат вычету, а включаются в стоимость объектов основных средств, если такие объекты приобретены для операций (п. 2 ст. 170 НК РФ):

- не признанных реализацией согласно п. 2 ст. 146 НК РФ;

- осуществляющихся вне территории Российской Федерации;

- освобожденных или не подлежащих обложению НДС;

- осуществляемых лицами, освобожденными или не являющимися плательщиками налога.

При одновременном осуществлении как налогооблагаемых операций, так и освобожденных от исчисления и уплаты налога, вычет НДС по основным средствам предприятие производит пропорционально использованию в этих операциях приобретенных объектов согласно п. 4 ст. 170 НК РФ. Указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным основным средствам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным основным средствам вычету не подлежит.

Налогоплательщик имеет право не применять эти правила в тех налоговых периодах, в которых доля совокупных расходов на производство необлагаемых НДС товаров (работ, услуг), имущественных прав не превышает 5 процентов общей величины совокупных расходов на производство. В этом случае все суммы «входного» налога подлежат вычету.

См. также наш материал «Когда раздельный учет «входного» НДС не ведется?»

Итоги

Итак, в случае если основное средство приобретено для деятельности, облагаемой НДС, и имеется счет-фактура с выделенным НДС, вычет производится следующим образом:

- По основным средствам, не требующим монтажно-сборочных работ, вычет осуществляется в периоде постановки объекта на учет в качестве основного средства. Он вполне может быть заявлен в периоде постановки на учет по счету 08. В случае спора свою позицию можно отстоять в суде.

- По основным средствам, требующим монтажа, вычет НДС можно осуществить уже в периоде отражения объекта на счете 07.

- По основным средствам, требующим государственной регистрации, вычет можно заявлять уже в периоде подписания акта приема-передачи имущества, не дожидаясь госрегистрации.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.